版权所有 © 2023 CDP Worldwide。保留所有权利。

2023年CDP气候变化调查问卷预览和填报指南 - 版本控制

| 版本号

|

发布/修订日期

|

修订摘要

|

| 1.0

|

发布于:2023年1月11日

|

发布2023年调查问卷预览和填报指南。

|

请注意,您已经选择查看气候变化问卷 - 完整版。

您已经选择查看以下行业的行业相关特定内容:

CDP披露周期-2023年

访问问卷预览、报告指南和评分方法

可以通过CDP网站的公司指南页面访问CDP的气候变化、森林和水安全企业调查问卷预览、报告指南和评分方法。

提交问卷回复。

调查问卷的回复必须通过CDP的线上回复系统(ORS)提交,该系统是CDP线上披露平台的一部分。请参阅使用CDP的在线披露平台了解更多详细信息。请注意,虽然问卷预览中的问题与在线回复系统(ORS)的相同,但其格式可能有所不同,特别是下拉选项和表格。

特定行业问题

高影响力行业内的公司除了回答一般问题外,还需要回答具有行业针对性的问题。已在相关行业简介内说明为各个行业开发精简调查问卷的基本原理。

向各公司分配的行业特定问题由CDP活动分类系统(CDP-ACS)确定。该系统通过关注公司的收入来源活动并将这些活动与气候变化、水安全和森林砍伐对公司业务的影响相联系,进而对公司进行分类。

请注意,由于每个问卷都包含特定行业问题,并非所有问题都适用于贵组织,因此可以跳过某些问题。

问卷的完整版和最简版

所有完成了气候变化、森林和水安全问卷的组织都可以进一步填写问卷的完整版。

在某些情况下,组织可以仅填写完成最简版问卷,其中包含的问题更少,且不涉及特定行业问题或数据点。

如果组织的年收入低于2.5亿欧元/美元*,并且这些企业是回复来自客户(即CDP 供应链合作伙伴), CDP 银行项目成员,RE100 倡议或者净零资产管理者(NZAM)倡议的邀请,那么他们将有资格填写简版问卷。

如果组织是受到投资者的邀请进行披露,则没有资格填写简版问卷。

有关评分资格及其影响的信息,请参阅评分简介。

* 对于之前已回复问卷的年收入低于2.5亿欧元/美元的组织,根据其对环境可能产生或已产生的影响,CDP将保留取消该组织填写最简版问卷选项的权利。

时间线:

关于时间线的最新资讯,请参考我们的网站。

2023年1月

|

- CDP网站发布2023年调查问卷预览和填报指南(英文版)。

|

| 2023年3月

|

- CDP网站发布2023年调查问卷预览和填报指南(翻译版)。

|

| 2023年4月

|

|

| 2023年7月

|

- 公司必须通过ORS向投资者和/或客户提交自己的回复,否则将无法取得评分资格以及(在适用时)被纳入报告中。

|

任何披露相关的咨询,请联系CDP帮助中心或您的CDP区域联系人。

CDP气候变化调查问卷

本调查问卷是CDP Worldwide的财产,未经CDP Worldwide许可,禁止全部或部分(包括在软件平台内)复制。有关这方面的更多信息,请联系[email protected] 。

CDP气候变化项目和调查问卷简介

通过信息衡量和披露来提升企业相关意识,对有效管理气候变化所带来的风险至关重要。CDP的气候变化调查问卷代表了总资产达到130万亿美元的680多家联署机构投资者,以及采购费用超6.4万亿美元的280多家采购方,收集来自全球大公司的气候相关数据。自2002年发布以来,该调查问卷已帮助数千家企业衡量其相关影响、设立雄心目标并向关键利益相关者展示相关进展。

该调查问卷将随着最新的气候科学和全球政策的发展而不断更新。2015年达成的 Paris Agreement(巴黎协议)是引发全球应对气候变化采取措施的转折点。各国政府同意将全球温升控制在远低于2°C的范围内,并致力于实现1.5°C以下温升,从而实现向零碳经济的转型。随着气候相关的机遇和风险在规模和范围上加速显现,此类转型会在业务领域内或跨领域产生赢家和输家。业务照常经营不是一个衡量公司表现的良好指标。

监管机构已按照气候相关财务信息披露工作组(TCFD)的建议,开始就环境风险采取应对措施。TCFD由金融稳定委员会成立,通过强调气候相关风险与金融稳定性之间的关系,进一步推动了气候信息披露议程。工作组同时建议公司和投资商披露气候变化相关信息。这包括他们是否对标1.5°C温升路径进行情景分析,以及确定气候变化相关问题是如何影响其策略和财务规划的。这进一步强化了来自CDP联署投资人的长期诉求:它们希望企业在主流报告中披露全面、可比较的环境数据,从而在董事会上进一步推动气候相关风险管理。自2018年以来,CDP的气候变化调查问卷就已经实现与TCFD的建议相一致。问卷鼓励企业披露有关如何在其治理、战略、风险管理以及指标和目标中解决气候相关问题的数据。

在最初的二十年里,CDP气候变化调查问卷聚焦于激励气候行动雄心和提供数据以改善治理和决策。但在防止灾难性气候变化以及自然和栖息地不可逆损失的问题上,时间越来越紧迫。目前亟需确保提出的倡议得到落实计划、转型指标和进度证据的支持。为了实现2030年排放减半、自然向好,以及2050年净零排放、自然全面恢复的目标,我们需要建立相关的问责制度以提升标杆。根据CDP的2021-2025战略,气候变化调查问卷和评分规则将与时俱进,以进一步鼓励和支持企业设定目标、制定切实的气候转型方案,并根据这些目标衡量他们的表现。

碳排放只是挑战的一部分。气候和自然危机需同时着手解决,方法包括保护和恢复生态系统,推行更可持续的农业和林业实践,以及确保实现循环型经济。根据2021-2025战略,CDP开始扩展其问卷覆盖的环境问题范围,包括纳入公司在维持和处理生物多样性方面的相关问题。作为2022年的第一步,气候变化调查问卷中的一个新模块中纳入了关于生物多样性问题相关的治理、承诺、监控和报告的各类问题。这些问题对于所有行业和地域都很重要,而回复则将为未来的生物多样性指标设立提供信息,确保公司向金融机构和政策制定者报告的生物多样性是实用并且相关的。新的生物多样性问题是根据世界自然保护联盟(IUCN)的《公司生物多样性报告指南》设置的。

气候变化调查问卷的结构

一般气候变化调查问卷中共有包括简介和签核模块在内的15个模块,另外还有一个模块只向回复一个或多个CDP供应链合作伙伴的客户请求的组织展示。CDP一般气候变化调查问卷包括以下内容:

- 管理

- 风险和机遇

- 商业战略

- 目标和绩效

- 排放方式

- 排放数据

- 能源

- 附加指标

- 核查

- 碳定价

- 参与

- 生物多样性

行业方法

应市场需求和公司气候变化报告趋势,CDP气候变化调查问卷的结构曾于2018年进行了重新设计。其所作修改包括采纳TCFD的建议,提高对前瞻性指标的重视程度,改善与其他报告框架的兼容性以及整合特定行业问题。

围绕气候变化,CDP已针对16个高影响力的行业制定了行业特定问题。

一般气候调查问卷中的所有问题编号都以字母C开头。2022年引入的、仅针对金融服务组织的新的森林和水模块中的问题编号以字母FW开头。只针对特定行业公司的问题,问题编号处会标注两个字母的行业名缩写。这些缩写如下所示。

2023年气候变化相关行业:

- 农业:农业商品(AC);食品、饮料和烟草(FB);造纸和林业(PF)

- 能源:煤炭(CO);电力(EU);石油和天然气(OG)

- 金融:金融服务(FS)

- 材料:水泥(CE);资本货物(CG);化工(CH);建筑业(CN);金属和采矿(MM);房地产(RE);钢铁(ST)

- 运输:运输服务(TS);运输原始设备制造商(TO)

2023年气候变化调查问卷的变更

2023年,CDP对问题进行了修订,并增加了有关反映CDP及其

利益相关者战略优先事项

的主题的新问题。不过,2022年问题中的79%保持

不变。一份反映2022到2023年气候变化问题详细更改的文件可以在

网站的指南页找到。

关键变更包括:

核心和供应链问题

- 删除了1个面向所有公司的问题

- 增加了7个面向所有公司的问题

- 修改了面向所有公司的25个已问题,包括1个供应链相关问题

RE100 企业

金融服务行业

- 删除了针对金融服务行业的1个特定行业问题

- 增加了4个针对金融服务行业的问题

- 整个问卷中修改了针对金融服务行业组织的14个问题。

其他特定行业问题的变更

- 删除了针对农产品、食品、饮料和烟草以及造纸和林业部门的1个特定行业问题

- 增加了针对石油、天然气和煤炭行业的1个特定行业问题。

- 修改了14个特定行业问题;包括农产品;食品、饮料和烟草;造纸和林业;石油和天然气;水泥;电力行业;资本货物;化学品;建筑;金属和采矿;房地产;钢铁;运输服务;运输原始设备制造商(OEM)部门

每个问题的修订和变更用下列短语表示:“无修改”、“细微修改”、“已修改问题”、“新问题”、“已修改指南”、“新增指南”或“修订问题相关性”。“细微修改”表示对下拉选项中的措辞编辑和修订或辅以简单说明,而“已修改问题”表示所请求的数据已被修改。

准备您的CDP回复

请在下方查看关于公司可用支持材料和选项的信息,以及完成披露所需的重要说明。即使您在之前的年度已经参与过问卷回复,请在准备回复该问卷时,仔细阅读这些说明。

CDP披露支持材料

CDP为帮助组织通过调查问卷进行披露提供了各种支持材料。在公司填写调查问卷前,我们强烈建议您首先阅读填报指南、评分简介以及相关的评分方法学。登录网站后,请参考CDP技术说明和指南工具提供的其他指导材料,并查看网站上的常见问题。

填报指南

本文件中的填报指南包括以下几部分:

- 模块级别指南:针对所选模块,本指南提供模块概述、主要更改、特定行业内容以及重要的披露说明。本节还介绍了问题路径图,显示了每个模块的问题流程。

- 问题级指南:在问题级别,指南分为以下几个部分以明确问题、术语和要求:

-理论依据:说明纳入该问题的理由。

-与其他框架的联系:请注意气候变化问卷中每个相关问题的说明,及与可持续发展目标(SDGs)、标普全球企业可持续发展评估(S&P CSA)、气候相关财务披露工作组(TCFD)和RE100的联系;以及与仅适用于金融服务机构的净零资产管理人倡议(NZAM)和CEO水资源纲领的联系;

- 要求内容:根据每个问题和要求标准提供上下文;

- 术语解释:提供特定术语的详细定义;

- 回复示例:对于选定的问题,提供了一个包含所有请求需求信息的回复示例;以及

- 附加信息:对于选定的问题,提供了与要求披露主题相关的可选上下文信息和来源。

- 术语表:可在报告指南末尾查看,该表包含“术语解释”的一个子文件。

- 附录:农/林业管理实践。

如果您在填写问卷时,报告指南、下述附加指南或常见问题都无法解决您的疑问,请联系您当地的CDP联系人或访问CDP帮助中心。

线上线下研讨会

CDP将主办各种线上线下研讨会,以助您进行环境信息报告。

如需了解更多详细信息,请访问CDP网站的线上线下研讨会及气候变化页面。

CDP报告者服务

CDP报告者服务为贵司管理和报告环境风险提供定制化的支持、更丰富的数据资源以及思想领导力的培育。利用您所需要的工具实现从披露气候、森林管理和水安全信息,转向领导其融入更广泛商业战略的角色转换。如需特定的客户经理为您提供全年的、个性化信息披露支持,对您之前的回复进行差距分析,进行提交前的最终检查,并提供分析工具,以便您与同行进行对标和了解最佳实践,请联系[email protected]。如需获取更多信息,请访问CDP网站的报告员服务页面

CDP认可的解决方案提供商

CDP与领先的环境服务供应商进行合作,从而在气候和可持续发展数据及影响的测量、报告和管理的各个阶段为公司提供支持。所有的CDP解决方案供应商均符合特定认证标准。请查看下方的专业供应商区域,并访问认可的解决方案供应商名录,检索能为您提供最有效支持的供应商:

-

碳减排解决方案供应商可提供相应技术和服务,以帮助贵组织减少碳排放并提高能源效率。

-

气候变化咨询解决方案供应商拥有丰富的技术知识,能够帮助各公司制定并实施气候变化和可持续发展战略。

- 科学碳目标(SBT)解决方案供应商具备专业知识,能够帮助企业根据最新气候科学认定的必要条件来制定和实施相关目标。

-

教育和培训解决方案供应商通过碳管理培训计划,能够提高员工对气候变化是如何影响其组织的理解和认知能力。

-

可再生能源解决方案供应商能够提供采购、追溯和产生可再生能源方面的专业知识。

-

软件解决方案供应商通过集成可持续性应用程序软件,从而简化可持续发展、企业社会责任(CSR)和环境等数据的收集、监管和报告流程。

-

审验解决方案供应商通过提供CDP推荐的第三方排放数据审验和认证措施,帮助组织披露准确的数据并改善其内部流程。

除了访问我们认可的解决方案供应商网页外,您还可以联系[email protected],以了解更多信息。

问卷填写重要说明

首字母缩略词

避免使用特别编写的内部缩写词,除非贵组织在回复中必须用到,在这种情况下,请提供它们的含义解释,以便能够进行正确的分析和评分。

空白回复

将回复留空则被解释为不披露。对于数字字段,零(0)值表示已经进行相关测量,且其值为零(0)。对于未进行测量的数字字段,请将字段留空,并在该问题的开放文本字段中提供解释(例如“备注”(可选)或“请解释说明”(已评分))。如果问题没有开放文本字段,您可以在披露结束时在在线回复系统(ORS) 的“更多信息”字段中提供说明。回复留空并输入零(0)值会产生不同的评分含义。有关更多详细信息,请参阅评分方法。

字符限制

报告指南和ORS中注明的字符限制包括空格。

“备注”栏

有些问题包括“备注”栏。请注意,这些分栏的填写为可选项。

公司特定信息

有些问题需要提供公司特定的信息、理由、案例研究和/或例子。这种信息的详细程度让数据用户相信回复机构已将自身业务与当前问题相结合并进行了全面的考虑,而不仅仅是按照一般惯例进行简单评估。

- 请确保在内容中包含公司特定的详情,例如贵公司特有的业务或运行相关的活动、项目、产品、服务、方法论或经营位置等的参考信息。公司特定信息应包括能证明填报公司的答案真实可信,且有别于同行业和/或同地区其他公司的详细信息。

- 清晰明确的理由指的是针对方法、描述、决策和行动提供具有逻辑的说明。

- 案例研究被定义为对特定情况和/或任务的流程、战略或决策实施的详细描述。在规划案例研究时,回复者可能会发现使用“情境-任务-行动-结果”(STAR)原则会很有帮助:1)情境:在什么样的背景环境?2)任务:需要完成什么任务或需要解决什么问题?3)行动:已采取什么行动?4)结果:最终结果是什么?

- 例子不需要遵循STAR方法,可以比案例研究短,但应该包括一些公司特定详细信息。

若需了解更多详细信息,请参考CDP网站上的评分说明。

一致性

CDP鼓励全面且一致的回复。请确保您在单个问题以及整个问卷中的回复中没有相互矛盾的信息。

复制回复

只有在之前的报告年度使用ORS(在线回复系统)向CDP披露过的公司才能选用“复制回复”功能。此功能会自动将您上一次回复的答案填入本次的调查问卷中(如果适用)。

请注意,修订后的数据点可能无法使用该功能。填报指南将对进行了修订的问题进行说明。CDP网站指南版块的问卷变更文件列出了较前一年的所有修改之处。

请仔细检查自动填入的答案。您有责任对答案进行更新,从而确保答案的准确性和完整性。

数据准确性

CDP承认数据可能会带来不确定性。这种不确定性可能来自数据缺口、假设、计量/测量限制,包括设备精度等。CDP允许提交预估数据。但是,需要特别强调的是报告的透明性。这意味着公司在报告预估值时一定要对其进行说明,并详细描述其不确定性(使用问题中的“请详述”或“备注”栏)。

下拉选项(“其他,请说明”)

请尽可能从提供的选项中进行选择,只有当所列选项都不合适时,才选择“其他,请说明”。这对数据分析很有帮助。如果选择“其他,请说明”,您必须增加一段说明,以描述您将提供数据的选项。

“更多信息”区域

在调查问卷的最后,您有机会提供您认为与贵组织的回复相关的其他信息或背景。此区域属于选填,不会进行评分。

兼并与收购(并购)

所有披露应由所述报告期内适用的组织边界确定。(请注意,CDP在披露工作中鼓励组织使其报告周期和组织边界与其财务报告保持一致)。

关于前瞻性披露,组织应包括在所述报告周期内正确的信息(例如,涉及未来或“未来两年”的数据点)。正在进行(或已进行)并购的组织需要考虑并购和报告周期的时间安排,如下:

- 在本报告周期结束后被收购的组织:这些组织应回复收购之前(即在报告周期期间)的计划内容(战略、目标等)。为保持透明性,在可能的情况下,他们会说明他们认为前瞻性信息可能会因最近的收购而发生变化的地方。

- 在报告周期内收购的组织:在报告周期结束时,这些组织应提供其所知适用的正确信息。提交CDP回复时,由于企业收购后仍在进行的变化,提交信息可能无法反映最新的情况。为确保透明,在可能的情况下,公司可以在披露中说明这一点。

个人数据

请您务必在作答时不要包含个人名称或其他个人数据。对于要求提供员工职位的问题,出于对个人数据隐私的尊重,我们只询问职位而不涉及个人姓名或任何与个人有关的其他信息。

向CDP提供反馈

您可以通过我们的在线一般反馈表,向CDP提供关于调查问卷和支持文件的反馈。

我们无法对所有反馈进行单独回复,但是请放心,所有提交的表格都将经过审核,以帮助我们不断改进。

但是,如果您代表某家填报组织,并希望获得回复,请联系您当地的CDP联系人。

行业简介:农产品(AC)

农产品行业的活动包括生产、加工和分销原材料(作物和/或牲畜),这些原材料将用作食品、饮料和烟草行业生产和包装其消费品的原料。这包括小规模生产非木材森林产品(如橡胶、坚果、种子等)。农产品行业从根本上依赖于自然资源,因此也直接受到气候变化的影响。该行业相关的气候风险包括天气模式变化等自然风险,以及与农场管理实践有关的监管风险(例如化肥和农药的使用,土地利用,牲畜管理等)。排放与整个农产品价值链相关,因此建议采用全价值链的方法;包括考虑产品消费所产生的排放。

CDP的农产品问题重点关注以下主题:

- 具有减缓/适应气候变化效益的土地管理实践;

- 与直接运营有关的生物碳;

- 与贵组织执行的活动相关的特定商品的排放强度数据;和

- 按相关业务活动划分的范围一和范围三排放明细。

该CDP行业与TCFD的农业、食品和林产品小组,食品、饮料和烟草(FB)以及造纸和林业(PF)保持一致。

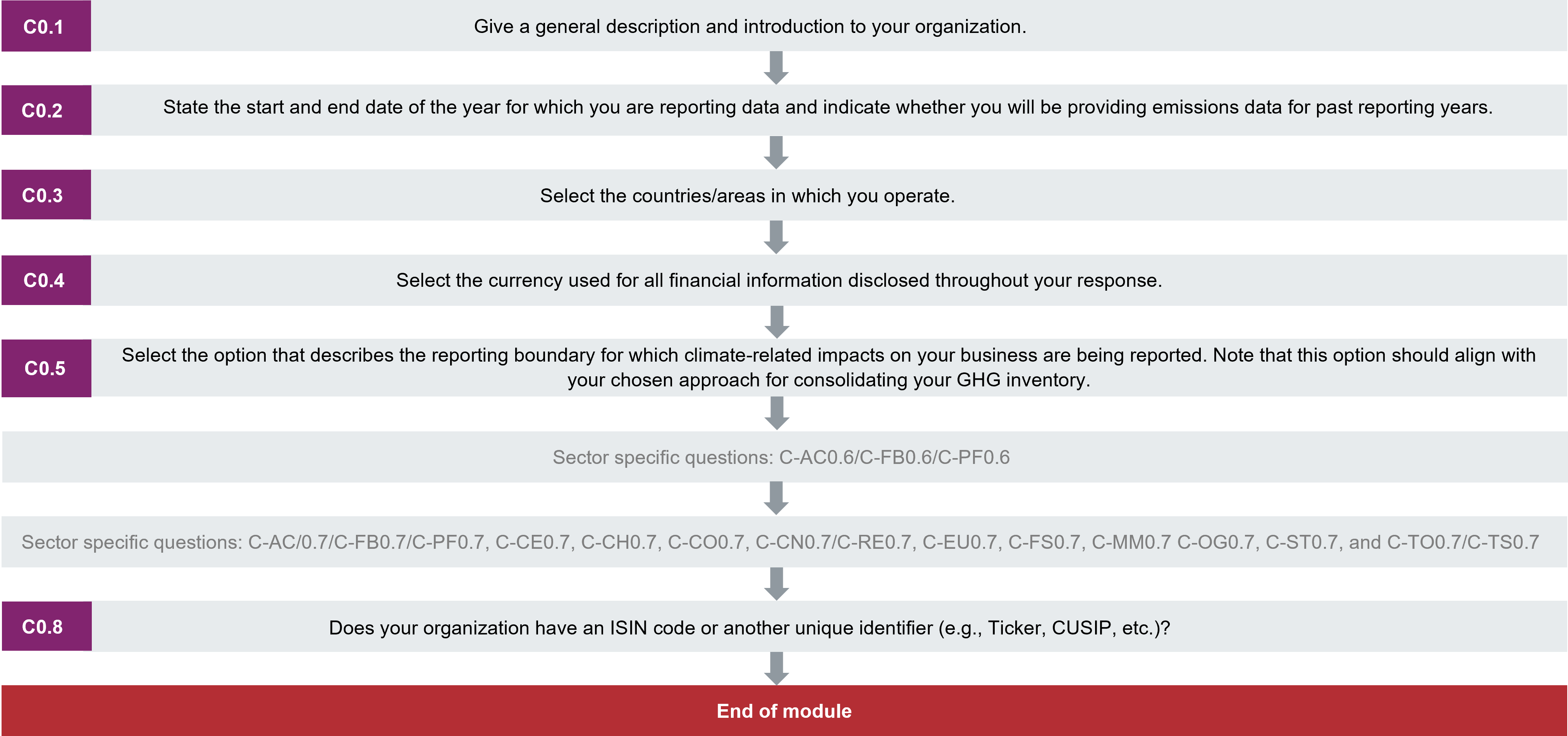

C0 简介

Module Overview

This module requests information about your organization’s disclosure to CDP and will help data users to interpret your responses in the context of your business operations, timeframe and reporting boundary.

The information provided here should apply consistently to your responses throughout the questionnaire and be complete and accurate as it may determine response options presented in subsequent modules.

For this reason, you should respond to every question in this module before accessing the rest of the questionnaire.

Key changes

- Modified questions:

- C0.2 – columns added to allow companies to restate a different number of years of data for each scope.

Click here for a list of all changes made this year.

Sector-specific content

Additional questions on organizational activities for the following high-impact sectors:

- Agricultural commodities

- Capital goods

- Cement

- Chemicals

- Coal

- Construction

- Electric utilities

- Financial services

- Food, beverage and tobacco

- Metals & mining

- Oil & gas

- Paper & forestry

- Real estate

- Steel

- Transport original equipment manufacturers (OEMs)

- Transport services

Pathway diagram - questions

This diagram shows the general questions contained in module C0. To access question-level guidance, use the menu on the left to navigate to the question.

简介

(C0.1)请对您的组织进行一般说明及介绍。

对比上一年的变化

没有变化

理由

这可以帮助数据使用者理解您的回复。

回复意见

这是一个开放文本问题,字符限制为5,000字符。

请注意,从其它文档复制信息到ORS时,格式不会被保留。

要求内容

通则

- 请提供关于您的运营信息,来帮助数据使用者了解您的温室气体(GHG)排放清单和企业气候相关战略。包括有关贵公司业务分支和产生排放的活动的信息(例如自然资源的开采和/或加工/精炼、发电、运输、制造等)。

-

该信息有助于数据使用者理解贵公司的排放情况,以及同行公司间排放数据的差异。

- 您也可以提供与您的披露相关的任何其他信息。

Explanation of terms

- Organization: Throughout this questionnaire, “your organization” refers collectively to all the companies, businesses, other entities or groups that fall within the definition of your reporting boundary (provided in C0.5). This term is used interchangeably with “your company”, but CDP recognizes that some disclosing organizations may not consider themselves to be, or be formally classified, as “companies”.

(C0.2)说明您报告数据的年份的开始和结束日期,并说明您是否会提供过去报告年的排放数据。

对比上一年的变化

已修改的问题

理由

这可以帮助数据使用者理解您的回复。

目标:公司会披露历史数据,以便追踪公司在一段时间内的进展情况。

连接到其它框架

RE100

回复意见

请填写以下表格。*栏/行的出现取决于针对此问题或其他问题中的选择。

| 起始日期

|

结束日期

|

如果您在提供以往报告年份的排放数据,请说明

|

请选择您将提供的范围一排放数据的以往报告年数*

|

请选择您将提供的范围二排放数据的以往报告年数*

|

请选择您将提供的范围三排放数据的以往报告年数*

|

|

起:[DD/MM/YYYY]

|

止:[DD/MM/YYYY]

|

请选择:

|

请选择:

- 1年

- 2年

- 3年

- 4年

- 5年

- 将不提供范围一的以往排放数据

|

请选择:

- 1年

- 2年

- 3年

- 4年

- 5年

- 将不提供范围二的以往排放数据

|

请选择:

- 1年

- 2年

- 3年

- 4年

- 5年

- 将不提供范围三的以往排放数据

|

要求内容

通则

- 将此报告年份应用于您对整个调查问卷的回复,除非允许提供指定其他报告周期。

- 请确保报告周期是指已经过去的一个完整年。报告周期不能指未来。该信息对于让他人了解您披露的时间维度非常重要。

- 如果您正在使用导出/导入功能,请检查导入的日期是否正确。

- 当前报告年度指的是报告数据的最近12个月。

- 此报告周期适用于所有答案,除非可披露其它报告周期。CDP不要求公司将报告年份和财政年份保持一致。然而,组织使用财务指标报告排放强度时,提供的排放信息和财务信息必须与此处报告的报告年份一致。

- 请注意,投资群体一般偏好公司的披露时间能够与财政年份或其财政辖区相匹配。这有助于结合环境绩效数据对环境绩效数据进行评估。

- 如可能,CDP建议公司提供自己有完整数据的年份。不过,如果您没有整个报告年内的完整数据,则有如下选项:

- 推测您的数据以涵盖整个报告年度。

- 请在C6.4列出属于贵公司所选择的报告边界内,但未披露的范围一和范围二的排放源。

- 除非您是首次在系统中回复以提供以往年份的排放量,或是作为往期回复者来重申排放数据,在第3栏中选择“否”(请说明您是否在提供以往报告年份的数据)。若需更多相关信息,请参阅下方的首次回复者须知和数据重申须知。

- 如果提供了多个年份的数据,那么只有最近报告年份的数据会被评分。

首次回复者须知:

- 如果您从未提供过排放数据,请在排放核算问题(C6.1和C6.3)中提供当前报告年度之前的五年全球范围一和范围二排放总量数据,在C6.5a中提供提供当前报告年度之前的五年全球范围三排放总量数据。

- 要报告当前报告年份之前的排放数据,请在第3栏中选择“是”(“请说明您是否提供以往报告年份的排放数据”)。 随后在第4-6栏中选择您将为每个范围提供的排放数据年数。贵组织应该为所有范围提供相同数量的过去年份的排放数据。

- 这将使您能够在回答问题C6.1、C6.3和C6.5a时输入相应的过去年份的数据。

数据重申须知:

- 您也可以选择重述之前提供给CDP的排放数据,例如,确保您的历史数据能够反映出当前的组织边界。

-

报告这些年的重新计算数据为可选项。不过,如果您想要报告此信息,它能为使用您数据的利益相关者提供透明度。

- 如果您选择重述之前提供给CDP的数据,请在此处第3栏(“请说明您是否提供以往报告年份的排放数据”)中选择“是”来报告该报告周期的数据。随后在第4-6栏中选择您将为每个范围提供的排放数据年数。

- 这将使您能够在回答问题C6.1、C6.3和C6.5a时输入相应的过去年份的数据。

- 更多关于重申的信息,请参阅此处的CDP重申相关的技术备注。

金融服务公司须知:

- 范围三的过去年份数据也将决定问题C-FS14.1c中的组合排放数据的过去年份数量。

(C0.3)选择贵组织运营所在的国家/地区。

对比上一年的变化

没有变化

理由

这可以帮助数据使用者理解您的回复。

连接到其它框架

RE100

回复意见

请完成下方表格:

| 国家/地区

|

|

选择所有适用项:

[国家/地区下拉列表]

|

要求内容

通则

- 请从所提供的下拉列表中选择您运营所在的所有国家/地区。

(C0.4)请选择整个回复中的财务信息所涉及的货币单位。

对比上一年的变化

没有变化

理由

CDP鼓励公司报告与其影响、风险和机遇相关的财务数据。实行单一货币将有助于收集可对比财务信息。评估贵组织报告的成本和利益,将令投资者和其它数据使用者受益。

回复意见

请完成下方表格:

要求内容

通则

- 请选择此披露中报告的适用于所有财务信息的货币。

- 例如,如果您选择了美元($),请在C6.10中提供每美元的公吨CO2e信息,作为财务强度指标。

(C0.5)请选择最符合您气候相关业务影响报告

边界的选项。 请注意,此选项应与您选择的合并温室气体排放清单的方法保持一致。

对比上一年的变化

没有变化

理由

这可以帮助数据使用者理解您的回复。

连接到其它框架

RE100

回复意见

从下列选项中选择一个:

要求内容

通则

- 请在确定报告范围时使用统一的方法。 CDP建议您在进行时咨询您的法律或核算顾问。

- 该“统一方法”识别出哪些实体包含在报告范围内。 除非另有说明,否则您在回复CDP气候变化调查问卷时提供的信息都应为“统一”的结果,包含报告边界内的所有公司、实体或企业等。

- 为支持GHG报告信息的使用、追踪和可对比性,鼓励回复者采用基于GHG Protocol Corporate Standard的统一方法,更多详情已在标准的第三章中列出。

- 如果您以前向CDP披露过排放数据,并且您的整合方法在当前报告年度发生了变化,请在此处选择您的新方法,并在C5.1b中提供变化的详细信息。

选项的进一步说明

- 财务控制:如果一个组织有能力指导经营活动的财务和经营政策,以期从其活动中获取经济利益,则它对该经营活动具有财务控制权。一般来说,如果一个企业是以巩固财务为目的的集团公司或附属子公司,那么出于GHG核算的目的,它就拥有对运营的财务控制权。

- 使用CDSB框架的公司应选择此项。

- 运营控制:如果一个组织或者其附属子公司之一在运营时拥有引入和实施其运营政策的充分权力,那么它就拥有该运营业务的运营控制权。

- 大部分SME选择此项。

- 股权份额:从股权份额方面看,一个企业根据其在运营业务中的股份占比为运营的GHG排放数据负责。 股权份额反映经济利益,即企业对于业务运营的风险与回报所持的权利范围。 通常情况下,公司在一项运营业务中所占的经济风险与回报的份额与其在该项业务中的所有权比例是一致的,而股权份额通常与所有权比例是相同的。 如果不是这种情况,企业与运营关系的经济实质总是超越法定所有权形式,以确保股权份额反映经济利益的百分比。 经济实质优先于法律形式的原则符合International Financial Reporting Standard(国际财务报告标准)。

Explanation of terms

- Company: Throughout this questionnaire, “your company” refers collectively to all the companies, businesses, organizations, other entities or groups that fall within your definition of the reporting boundary. This term is used interchangeably with “your organization”, but CDP recognizes that some disclosing organizations may not consider themselves to be, or be formally classified, as “companies”.

- Consolidation approach: The identification of companies, businesses, organizations etc. for inclusion within the reporting boundary of the responding organization. The way in which you report information for the companies that are included within the reporting boundary is known as the “consolidation approach” because, unless stated otherwise, the information you provide in response to the questionnaire should be presented as one “consolidated” result covering all of the companies, entities, businesses etc within your reporting boundary. The GHG Protocol states that two distinct approaches may be used to consolidate GHG emissions; the equity share and the control approaches. Control can be defined in either financial (financial control) or operational (operational control) terms. This term is used interchangeably with “your organization”, but CDP recognizes that some disclosing organizations may not consider themselves to be, or be formally classified, as “companies”.

- GHG inventory: a quantified list of an organization’s greenhouse gas emissions and sources.

- Organization: Throughout this questionnaire, “your organization” refers collectively to all the companies, businesses, other entities or groups that fall within the definition of your reporting boundary (provided in C0.5). This term is used interchangeably with “your company”, but CDP recognizes that some disclosing organizations may not consider themselves to be, or be formally classified, as “companies”.

- Reporting boundary: This determines which organizational entities, such as groups, businesses and companies, are included in or excluded from your disclosure. These may be included according to your financial control, operational control, equity share or another measure. Please consistently apply this organizational boundary when responding to questions unless you are specifically asked for data about another category of activities.

业务活动排放相关性

(C-AC0.6/C-FB0.6/C-PF0.6)来自农业/林业、加工/制造、分销活动的排放量或来自

您的产品消耗(无论是在直接运营业务中或是在价值链的其他部分)的排放量是否与您当前

的CDP气候变化披露相关?

问题依赖关系

您在该问题下的回复决定了此调查问卷中将展示的问题,以及这些问题中将列出哪些回复选项。

对比上一年的变化

没有变化

理由

该问题确定贵组织实施和/或参与的哪些农业业务活动与此披露项有关。这将向投资人和其他数据使用者提供有关贵组织农业活动的背景信息,帮助您设定报告边界。

回复意见

请完成下方表格:

| 业务活动

|

相关性

|

|

农业/林业

|

请选择:

- 仅自有土地

- 仅价值链上的其它地方

- 自有土地和价值链上的其它环节

- 无

|

|

加工/制造

|

请选择:

- 仅直接运营

- 仅价值链上的其它地方

- 直接运营和价值链上的其它地方

- 无

|

|

分销

|

请选择:

- 仅直接运营

- 仅价值链上的其它地方

- 直接运营和价值链上的其它地方

- 无

|

|

消费

|

请选择:

|

要求内容

通则

业务活动(第1栏)

- 请回复一下所有列出的与您业务活动和整体价值链有关的活动。

- 针对活动考虑以下内容:

-生物或土壤有机质腐坏或燃烧、农场燃料燃烧和发电产生的二氧化碳;

-有机物无氧条件下降解产生的甲烷排放,特别是牲畜消化、肥料储藏和稻谷生长。

-土壤和肥料(包括施肥和供应链中生产化肥造成的间接排放)氮元素转换产生的氧化亚氮。

-所有这些排放来源都可以分为机械或非机械排放(更多信息,请参见GHG Protocol Agricultural Guidance)

-

加工原材料和木头,或者制造食品、饮料和烟草产品造成的排放受到所采用的所有加工程序、方法和技术的影响,进而将原始农业投入/木材产品转变为最终产品,供人类使用,包括:

-预加工(如果公司利用已加工原料就有相关性,如糖)

-主要分级/筛选,确保一致性

-不同加工阶段的存储

-清理,以移除和分离其他污染物中的不合规材料、有机和无机废料、金属和农药残留

-切割、修边、卷曲和剥离,以重新塑形和去除不可食用部分

-烹饪、灌装、蒸馏、干燥和冷冻

-制浆过滤

-最终产品的打包,提供保护、说明和便利

-运输打包,例如板条箱或货盘

-加工活动产生的废料

-

分销包含让产品在整个需求网络中流通,从价值链中的农场/生产地到各个零售点。您应在披露中考虑分销的所有阶段,例如:

-将农业/林业原产品运输至加工设施;

-将材料运输至加工设施,例如包装材料、化学物品、木材和其他原料;

-将产品从加工设施分销到零售点/客户;

-将废料运输到处理场或者是再利用点;

-在上述所列的每种情况下,您还应该考虑下列因素产生的排放量:空车返回;分销中的产品存储(因为这通常需要特别控制湿度、温度、空气条件和卫生要求);和运输产生的废料

-

消耗阶段包括除废料处理外的产品利用,以及报告组织售出产品的报废处理。您应考虑:

-冷却、冷冻和加热售出产品造成的排放量;

-废料处理和产品报废处理,例如填埋、焚烧、分解、循环利用和污水处理产生的排放。

-请注意,消耗和报废处理带来的排放量计算可能需要报告公司假设客户如何使用产品;产品寿命;客户采用的报废产品处理方法。

相关性(第2栏)

- 如果贵组织参与/涉及的活动具有相关性,请说明该活动适用于价值链中的哪一部分。例如,如果所有农业活动都发生在组织边界内,例如贵组织在自有/自管的农场种植所有农业产品,请在农业/林业一行选择“仅自有土地”。如果您从农产品供应商处采购您的所有农业材料,请选择“仅价值链上的其它环节”。 如果贵组织种植了一部分农业材料,购买了一部分,请选择“自有土地和价值链上的其它环节。”

- 请注意,如果您在后面的问卷中希望增加或删除某项活动,请返回该问题,并进行相应的编辑。如果您决定通过在该栏选择“否”来删除此活动,那么之前相关问题的回复也将会被删除。例如,如果您在“加工/制造”一行选择不相关,那么该活动在C-AC6.8a/C-FB6.8a/C-PF6.8a的相关字段行都会被删除。

Explanation of terms

- Agriculture/Forestry: Agriculture is the cultivation and breeding of animals, plants, and fungi for food, fiber, biofuels, drugs or other purposes. While forestry is the creation and management of forests, including wood harvesting. These activities have a direct impact on land and thus are closely associated with deforestation and greenhouse gas emissions from land use.

- Consumption: Consumption includes the use of goods, waste disposal and end of life treatment of products sold by the reporting organization.

- Distribution (agriculture/forestry): Distribution encompasses the entire network required to move products through the value chain from the farm/forest to the retail location. The total travel distance and the mode of transport will impact the amount of emissions produced: air transport has by far the highest GHG emissions, followed by road, then ocean freight and rail (Source: Institute for Agriculture and Trade Policy, 2009).

- Processing/Manufacturing (agriculture/forestry): Includes all processes adopted, and all methods and techniques used, to transform raw agricultural or wood products inputs into final goods ready for human consumption. Direct and indirect emissions from processing result from the operation of machinery and equipment, as well as from heating, cooling, and refrigeration.

- Value chain: The entire sequence of activities or partners that provide value to or receive value from an organization's products and services, either within, upstream or downstream of direct operations. For further details on reporting boundaries please consult the GHG Protocol Corporate Value Chain (Scope 3) Accounting and Reporting Standard.

(C-AC0.6a/C-FB0.6a/C-PF0.6a)为何农业活动/林业活动与您当前的

CDP气候变化披露不相关?

问题依赖关系

仅在您回复C-AC0.6/C-FB0.6/C-PF0.6的“农业/林业”行选择“否”时,本问题才会出现。

对比上一年的变化

没有变化

理由

关于您为何认为农业/林业活动与此披露不相关,以及您是否全面评估了贵公司业务与这些活动相关的潜在气候相关风险和影响,本问题为数据使用者提供了更详细的背景。

回复意见

请完成下方表格:

| 主要理由

|

请详述

|

|

请选择:

- 我司的价值链以外

- 分析进行中

- 已评估,但被判断不重要

- 未评估,因为运营数据不充足

- 未评估,因为缺少内部资源

- 未接获管理层级这方面的指示

- 其他,请说明

|

文本字段[最多4,000个字符]

|

要求内容

主要原因(第1栏)

- 请选择最能描述您认为来自农业/林业活动的排放不相关的主要原因。

- 如果没有任何理由适用于贵组织,请选择“其它,请说明”,并指出农业/林业活动与贵组织不相关的主要原因。如果您需要输入40个以上的字符,请使用第2栏(请详述)

请详述(第2栏)

- 如果您选择了“我司价值链以外”或“已评估,但被判断为不重要”,请描述您的评估方法,并说明用于评估此活动相关性的流程和工具。请详细说明包含在此分析中的业务部分,以及用于决定该活动不相关的标准。

- 如果您在第1栏下拉菜单选择了“正在分析”,请在该栏中提供分析结束的日期。

- 如果您选择“未评估,因为缺少内部资源”,请说明您执行该分析所遇到的主要挑战。

- 如果您选择了“未评估,因为运营数据不充足”或“未评估,因为缺少内部资源”,请说明您是否有计划在未来两年内,评估此活动与您的气候变化披露的相关性。如果是,请描述此计划中的分析所用方法和覆盖面。

(C-AC0.6b/C-FB0.6b/C-PF0.6b)为什么在您所有的土地上进行的农业/林业活动排放与您当前的CDP气候变化披露不相关?

问题依赖关系

仅在回复C-AC0.6/C-FB0.6/C-PF0.6的“农业/林业”行选择“仅价值链上的其它环节”时,本问题才会出现。

对比上一年的变化

没有变化

理由

关于您为何认为贵公司所有土地中存在的农业/林业活动不相关,以及您是否全面评估了贵公司业务与这些活动相关的潜在气候相关风险和影响,本问题为数据使用者提供了更详细的背景。

回复意见

请完成下方表格:

| 主要理由

|

请详述

|

|

请选择:

- 未拥有/管理土地

- 分析进行中

- 已评估,但被判断不重要

- 未评估,因为运营数据不充足

- 未评估,因为缺少内部资源

- 未接获管理层级这方面的指示

- 其他,请说明

|

文本字段[最多4,000个字符]

|

要求内容

主要原因(第1栏)

- 请选择最能描述您认为来自所有/管理土地上进行的农业/林业活动的排放与此披露不相关的主要原因。

- 如果没有任何理由适用于贵组织,请选择“其它,请说明”,并指出在贵组织所有/管理土地上进行的农业/林业的活动与贵组织不相关的主要原因。如果您需要输入40个以上的字符,请使用第2栏(请详述)

请详述(第2栏)

- 如果您选择了“未拥有/管理土地”、“正在分析”或“已评估,但被判断为不重要”,请描述您的评估方法,并说明用于评估此活动相关性的流程和工具。请详细说明包含在此分析中的业务部分,以及用于决定该活动不相关的标准。

- 如果您在第1栏下拉菜单选择了“正在分析”,请在该栏中提供分析结束的日期。

- 如果您选择“未评估,因为缺少内部资源”,请说明您执行该分析所遇到的主要挑战。

- 如果您选择了“未评估,因为运营数据不充足”或“未评估,因为缺少内部资源”,请说明您是否有计划在未来两年内,评估此活动与您的气候变化披露的相关性。如果是,请描述此计划中的分析所用方法和覆盖面。

(C-AC0.6c/C-FB0.6c/C-PF0.6c)为什么加工/制造活动与您当前的CDP气候变化

披露不相关?

问题依赖关系

仅在回复C-AC0.6/C-FB0.6/C-PF0.6的“加工/制造”行选择“否”时,本问题才会出现。

对比上一年的变化

没有变化

理由

关于您为何认为加工/制造活动不相关,以及您是否全面评估了贵公司业务与这些活动相关的潜在气候相关风险和影响,本问题为数据使用者提供了更详细的背景。

回复意见

请完成下方表格:

| 主要理由

|

请详述

|

|

请选择:

- 我司的价值链以外

- 分析进行中

- 已评估,但被判断不重要

- 未评估,因为运营数据不充足

- 未评估,因为缺少内部资源

- 未接获管理层级这方面的指示

- 其他,请说明

|

文本字段[最多4,000个字符]

|

要求内容

主要原因(第1栏)

- 请选择最能描述您认为来自加工/制造活动的排放与此披露不相关的主要原因。

- 如果没有任何理由适用于贵组织,请选择“其它,请说明”,并指出加工/制造类活动与贵组织不相关的主要原因。如果您需要输入40个以上的字符,请使用第2栏(请详述)

请详述(第2栏)

- 如果您选择了“我公司的价值链以外”、“正在分析”或“已评估,但被判断为不重要”,请描述您的评估方法,并说明用于评估此活动相关性的流程和工具。请详细说明包含在此分析中的业务部分,以及用于决定该活动不相关的标准。

- 如果您在第1栏下拉菜单选择了“正在分析”,请在该栏中提供分析结束的日期。

- 如果您选择“未评估,因为缺少内部资源”,请说明您执行该分析所遇到的主要挑战。

- 如果您选择了“未评估,因为运营数据不充足”或“未评估,因为缺少内部资源”,请说明您是否有计划在未来两年内,评估此活动与您的气候变化披露的相关性。如果是,请描述此计划中分析所用到的方法和覆盖面。

(C-AC0.6d/C-FB0.6d/C-PF0.6d)为什么来自您的直接运营中加工/制造活动

的排放与您当前的CDP气候变化

披露不相关?

问题依赖关系

仅在回复C-AC0.6/C-FB0.6/C-PF0.6的“加工/制造”行选择“仅价值链上的其它地方”时,本问题才会出现。

对比上一年的变化

没有变化

理由

关于您为何认为您的直接运营中包含的加工/制造活动与此披露不相关,以及您是否全面评估了贵公司业务与这些活动相关的潜在气候相关风险和影响,本信息为数据使用者提供了更详细的背景。

回复意见

请完成下方表格:

| 主要理由

|

请详述

|

|

请选择:

- 我司的直接运营以外

- 分析进行中

- 已评估,但被判断不重要

- 未评估,因为运营数据不充足

- 未评估,因为缺少内部资源

- 未接获管理层级这方面的指示

- 其他,请说明

|

文本字段[最多4,000个字符]

|

要求内容

主要原因(第1栏)

- 请选择您认为最能描述贵组织直接运营中包含的加工/制造活动产生的排放与此披露项不相关的主要原因的选项。

- 如果没有任何合适理由,请选择“其它,请说明”,并指出贵组织直接运营中包含的加工/制造活动与贵组织不相关的主要原因。如果您需要输入40个以上的字符,请使用第2栏(请详述)。

请详述(第2栏)

- 如果您选择了“我司的直接运营以外”、“正在分析”或“已评估,但被判断为不重要”,请描述您的评估方法,并说明用于评估此活动相关性的流程和工具。请详细说明包含在此分析中的业务部分,以及用于决定该活动不相关的标准。

- 如果您在第1栏下拉菜单选择了“正在分析”,请在该栏中提供分析结束的日期。

- 如果您选择“未评估,因为缺少内部资源”,请说明您执行该分析所遇到的主要挑战。

- 如果您选择了“未评估,因为运营数据不充足”或“未评估,因为缺少内部资源”,请说明您是否有计划在未来两年内,评估此活动与您的气候变化披露的相关性。如果是,请描述此计划中分析所用到的方法和覆盖面。

(C-AC0.6e/C-FB0.6e/C-PF0.6e)为什么分销活动与您当前的CDP气候变化披露不相关

?

问题依赖关系

仅在回复C-AC0.6/C-FB0.6/C-PF0.6的“分销”行选择“否”时,本问题才会出现。

对比上一年的变化

没有变化

理由

关于您为何认为分销活动与此披露不相关,以及您是否全面评估了贵公司业务与这些活动相关的潜在气候相关风险和影响,本信息为数据使用者提供了更详细的背景。

回复意见

请完成下方表格:

| 主要理由

|

请详述

|

|

请选择:

- 我司的价值链以外

- 分析进行中

- 已评估,但被判断不重要

- 未评估,因为运营数据不充足

- 未评估,因为缺少内部资源

- 未接获管理层级这方面的指示

- 其他,请说明

|

文本字段[最多4,000个字符]

|

要求内容

主要原因(第1栏)

- 请选择最能描述您认为来自分销活动的排放与此披露不相关的主要原因。

- 如果没有任何合适理由,请选择“其它,请说明”,并指出分销活动与贵组织不相关的主要原因。如果您需要输入40个以上的字符,请使用第2栏(请详述)

请详述(第2栏)

- 如果您选择了“我公司的价值链以外”、“正在分析”或“已评估,但被判断为不重要”,请描述您的评估方法,并说明用于评估此活动相关性的流程和工具。请详细说明包含在此分析中的业务部分,以及用于决定该活动不相关的标准。

- 如果您在第1栏下拉菜单选择了“正在分析”,请在该栏中提供分析结束的日期。

- 如果您选择“未评估,因为缺少内部资源”,请说明您执行该分析所遇到的主要挑战。

- 如果您选择了“未评估,因为运营数据不充足”或“未评估,因为缺少内部资源”,请说明您是否有计划在未来两年内,评估此活动与您的气候变化披露的相关性。如果是,请描述此计划中的分析所用方法和覆盖面。

(C-AC0.6f/C-FB0.6f/C-PF0.6f)为什么来自您的直接

运营中的分销活动排放与您当前的CDP气候变化披露不相关?

问题依赖关系

仅在回复C-AC0.6/C-FB0.6/C-PF0.6“分销”行选择“仅价值链上的其它地方”时,本问题才会出现。

对比上一年的变化

没有变化

理由

关于您为何认为您的直接运营中包含的分销活动与此披露不相关,以及您是否全面评估了贵公司业务与这些活动相关的潜在气候相关风险和影响,本信息为数据使用者提供了更详细的背景。

回复意见

请完成下方表格:

| 主要理由

|

请详述

|

|

请选择:

- 我司的直接运营以外

- 分析进行中

- 已评估,但被判断不重要

- 未评估,因为运营数据不充足

- 未评估,因为缺少内部资源

- 未接获管理层级这方面的指示

- 其他,请说明

|

文本字段[最多4,000个字符]

|

要求内容

主要原因(第1栏)

- 请选择您认为最能描述贵组织直接运营中包含的分销活动产生的排放与此披露不相关的主要原因。

- 如果没有任何合适理由,请选择“其它,请说明”,并指出贵组织直接运营中包含的分销活动与贵组织不相关的主要原因。如果您需要输入40个以上的字符,请使用第2栏(请详述)

请详述(第2栏)

- 如果您选择了“我司的直接运营以外”、“正在分析”或“已评估,但被判断为不重要”,请描述您的评估方法,并说明用于评估此活动相关性的流程和工具。请详细说明包含在此分析中的业务部分,以及用于决定该活动不相关的标准。

- 如果您在第1栏下拉菜单选择了“正在分析”,请在该栏中提供分析结束的日期。

- 如果您选择“未评估,因为缺少内部资源”,请说明您执行该分析所遇到的主要挑战。

- 如果您选择了“未评估,因为运营数据不充足”或“未评估,因为缺少内部资源”,请说明您是否有计划在未来两年内,评估此活动与您的气候变化披露的相关性。如果是,请描述此计划中的分析所用方法和覆盖面。

(C-AC0.6g/C-FB0.6g/C-PF0.6g)为何您的产品消耗造成的排放与您当前的CDP气候变化披露不相关

?

问题依赖关系

仅在回复C-AC0.6/C-FB0.6/C-PF0.6的“消耗”行选择“否”时,本问题才会出现。

对比上一年的变化

没有变化

理由

关于您为何认为您商品的消耗和报废处理与此披露不相关,以及您是否全面评估了贵公司业务与这些活动相关的潜在气候风险和影响,本信息为数据使用者提供了更详细的背景。

回复意见

请完成下方表格:

| 主要理由

|

请详述

|

|

请选择:

- 分析进行中

- 已评估,但被判断不重要

- 未评估,因为运营数据不充足

- 未评估,因为缺少内部资源

- 未接获管理层级这方面的指示

- 其他,请说明

|

文本字段[最多4,000个字符]

|

要求内容

主要原因(第1栏)

- 请选择最能描述您认为来自商品消耗的排放与此披露不相关的主要原因。

- 如果没有任何合适理由,请选择“其它,请说明”,并指出来自您的商品消耗的排放与贵组织不相关的主要原因。 如果您需要输入40个以上的字符,请使用第2栏(请详述)

请详述(第2栏)

- 如果您选择了“正在分析”或“已评估,但被判断为不重要”,请描述您的评估方法,并说明用于评估此活动相关性的流程和工具。 请详细说明包含在此分析中的业务部分,以及用于决定该活动不相关的标准。

- 如果您在第1栏下拉菜单选择了“正在分析”,请在该栏中提供分析结束的日期。

- 如果您选择“未评估,因为缺少内部资源”,请说明您执行该分析所遇到的主要挑战。

- 如果您选择了“未评估,因为运营数据不充足”或“未评估,因为缺少内部资源”,请说明您是否有计划在未来两年内,评估此活动与您的气候变化披露的相关性。如果是,请描述此计划中的分析所用方法和覆盖面。

农业商品依赖

(C-AC0.7/C-FB0.7/C-PF0.7)贵组织生产和/或提供的农业商品

中,哪些对您

的业务意义最大(按收入)?最多选择5种。

对比上一年的变化

没有变化

理由

该问题收集的信息可以让CDP数据使用者了解贵公司对农业商品的依赖程度:

- 高度依赖自然资源和其相关生态系统服务而处于因气候变化带来的风险中;和/或

- 与高CO2e排放量(来自生产/开发或加工/制造/分销活动)有着密切联系。

该信息说明贵组织面临着气候相关风险。

已经将收益选作商业依赖度的唯一指标,因为这已经经过多家公司的计算,并能就公司的财务依赖性向投资人提供清晰的讯息。CDP承认,该指标可能会产生偏差,包括货币的年度波动影响,这对回复公司来说将是一项挑战。但是,建立一个标准度量指标能帮助数据使用者评估和对比同行业中不同公司的情况。

回复意见

请完成下方表格。您可以使用表格下方的“添加行”按钮来添加新的行。

| 农业商品

|

依赖于该农业商品的收益占比

|

生产或提供

|

请详述

|

|

请选择:

- 牛产品

- 棉花

- 水产养殖鱼类和海鲜类

- 棕榈油

- 大米

- 大豆

- 糖

- 木材

- 烟草

- 小麦

- 橡胶

- 其他,请说明

|

请选择:

- 少于10%

- 10-20%

- 20-40%

- 40-60%

- 60-80%

- 多于80%

- 不知道

|

请选择:

|

文本字段[最多4,000个字符]

|

[添加行]

要求内容

通则

- 公司最多能上报5种商品。

- CDP理解,有些公司可能无法报告其收入依赖性最高的5种商品。 但就算如此,回复公司还是应该选择商品,并解释为什么无法提供收益信息。

农产品(第1栏)

- 按照相关收益占比,选择排名最高的5种商品。

- 如果所有选项都不适用,请选择“其他,请说明”来说明您的商品。请注意,您只能额外提供一种商品。

依赖于该农业商品的收益占比%(第2栏)

- 如果您不知道或者没有计算依赖于这些商品的收益占比,请选择“未知”,并在“请详述“一栏(第4栏)中进行说明。

请详述(第4栏)

- 请在第2栏中详细说明商品的“收益占比”是如何计算得出的。如果有任何排除项,请对这类排除项进行说明,并解释原因。

- 如果您在第2栏“收益占比”中选择的是“未知”,请说明将该农业商品作为您业务活动中最重要的五大商品之一的愿意。

- 如果您由于利用了不同的指标来评估关键农业产品而无法提供收入数据,请说明其原因,并指出您所使用的是哪种指标。

- 如果您认为没有任何关键商品处于气候变化或者CO2大量排放的风险之下,请在此处说明原因,并详细说明该论点是否为经过评估的结果。

Example response

| Agricultural commodity | % of revenue dependent on this agricultural commodity | Produced or sourced | Please explain |

|---|

| Cattle products | 20-40% | Produced | The largest percentage of our revenue (approximately

39%) is associated with beef and other cattle products that are produced in our

own farms. To calculate this figure, we have considered all of our own-branded cattle

products and their associated revenue in the past financial year. |

| Soy | 10-20% | Produced; Sourced | Soybeans for animal feed constitute 12% of our

total revenue. To calculate this figure, we have considered all of our soy-based

animal feed production and its associated revenue in the past financial year. |

Explanation of terms

- Revenue: Income arising in the course of an entity’s ordinary activities (less returns, allowances and discounts) - before deducting costs for the goods/services sold and operating expenses to arrive at profit (based on the International Financial Reporting Standard)

(C0.8)贵组织有ISIN代码或其他独特的识别码吗(例如股票代码、CUSIP等)?

对比上一年的变化

没有变化

理由

ISIN编码和其他市场识别码可用于识别全球范围内的债券、期货和股票等证券。提供贵组织的独特的识别码将提高您的回复的透明度。

回复意见

请完成下方表格:

(*栏/行的出现取决于该问题或其他问题中的选择)

| 注明您能否为贵组织提供一个独特的识别码 |

提供您的独特识别码 |

请选择:

- 是的,一个ISIN代码

- 是的,一个CUSIP编号

- 是的,一个股票代码

- 是的,一个SEDOL代码

- 是的,其他独特识别码,请说明

- 无

|

文本字段[最多50个字符] |

[添加行]

要求内容

通则

- 如果您的组织有多个独特的识别码,请为每个识别码添加一行。

提供您的独特的识别码(第2栏)

- 仅当在第1栏中选择了其中一个“是”选项时,本栏才会显示。

- 确保为独特的识别码输入正确的格式。例如,ISIN代码包括一个两个字母的国家/地区代码,后面是九个字符的字母数字标识符和一个校验位。

Explanation of terms

- ISIN: International Securities Identification Number, a 12-character alphanumeric code used to identify a security, such as a stock or bond. It is structured with the first two letters referencing the country/area of origin of the issuer for the security, in accordance with ISO 3166. The second grouping consists of nine characters made up of digits and letters, which is the unique identifying code for the security. In the U.S. and Canada this is known as the CUSIP number (see below). The final digit is the check digit, which ensures the authenticity of the code.

- CUSIP number: Committee on Uniform Security Identification Procedures number, a 9-character alphanumeric code that identifies a security for the purposes of facilitating clearing and settlement of trades. CUSIPs are used to distinguish, among other reasons, between multiple share classes or bond tranches. CUSIPs are mostly used in the United States and Canada.

- Ticker symbol: A ticker symbol, also known as a stock symbol, is a unique series of letters assigned to a security for trading purposes. Ticker symbols are usually related to the organization’s name, and additional letters denote additional characteristics such as share class or trading restrictions.

- SEDOL code: Stock Exchange Daily Official List code, a 7-character identification code consisting of two parts: a 6-character alphanumeric code and a trailing check digit. SEDOLs issued prior to January 26, 2004 were composed only of numbers. SEDOLs serve as the National Securities Identifying Number for all securities issued in the United Kingdom.

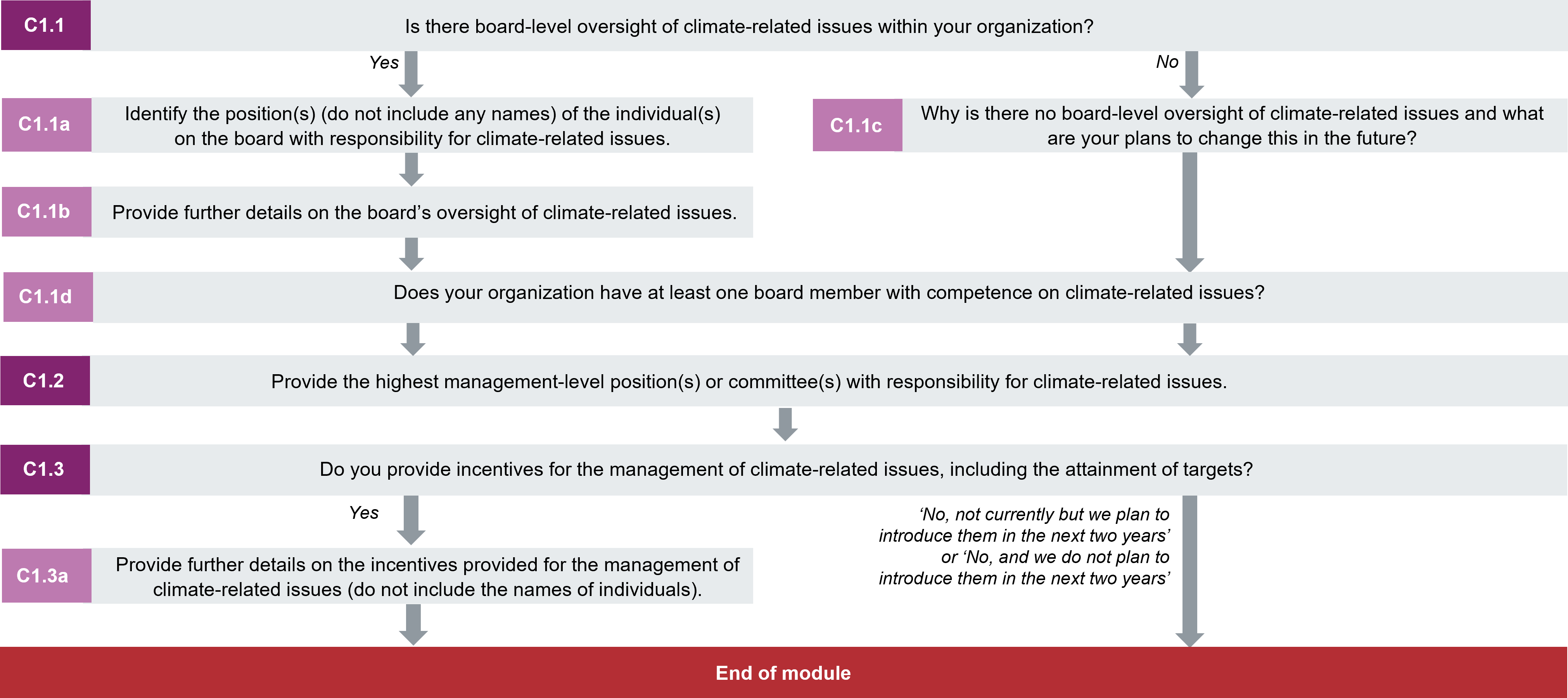

C1治理

Module Overview

Board-level oversight of climate-related issues is considered best practice and provides an indication of the importance of climate-related issues to the organization.

This module is intended to capture the governance structure of your company with regard to climate change, and provides data users with an understanding of the organization's approach to climate-related issues at the board level and management level.

Key changes

- Removed questions:

- C1.2a (2022) – asking where in the organizational structure the positions with responsibility for climate related issues are. These data points have been merged into C1.2

- Modified questions:

- C1.1a – has new dropdown options on positions on the board with responsibility for climate-related issues.

- C1.1b – has new response options on governance mechanisms including oversight of public policy engagement and climate transition plans.

- C1.2 – has new response options on management responsibilities including public policy engagement and climate transition plans. C1.2a merged into this question with ‘please explain’ column.

- C1.3a – has new response options on performance indicators and a new column on the contribution of the incentives to the organization’s climate commitments or climate transition plan.

Click here for a list of all changes made this year.

Sector-specific content

Additional questions on retirement schemes for the following high-impact sectors:

Pathway diagram - questions

This diagram shows the general questions contained in module C1. To access question-level guidance, use the menu on the left to navigate to the question.

董事会监督

(C1.1)贵组织董事会层级是否对气候相关议题进行监督?

对比上一年的变化

没有变化

理由

本问题提供了气候相关问题对贵公司业务的重要性的指示。投资者和其他数据使用者希望了解组织在董事会层面对气候相关风险的认识和方法;如何使其与商业战略、政策、绩效目标相协调;以及董事会如何监控定量和定性目标。

连接到其它框架

SDG

目标12:负责任消费和生产

标准普尔(S&P)全球企业可持续发展评估

TCFD披露

回复意见

从下列选项中选择一个:

要求内容

通则

- 如果董事会和/或董事会委员会考虑到气候相关问题,则选择“是”,例如:

- 审查和指导业务战略、风险管理方法和年度预算;

- 监督组织的员工激励、主要资本支出、收购和资产剥离;

- 监测实现目标进展情况;

- 制定和审查环境政策、战略或信息。

金融服务业公司须知:

- 考虑董事会和/或董事会委员会是否监管与贵组织开展的金融活动相关的气候相关问题,如贷款、金融中介、投资和/或保险承保活动以及运营活动。

- 可以在随后的问题C1.1a和C1.1b中提供更多详细资料

Explanation of terms

- Board: Or “Board of Directors” refers to a body of elected or appointed members who jointly oversee the activities of a company or organization. Some countries/areas use a two-tiered system where “board” refers to the “supervisory board” while “key executives” refers to the “management board".

Additional information

For further information on board-level oversight in governance, see TCFD’s recommendations, CDP’s technical note on the TCFD’s recommendations and “How to Set Up Effective Climate Governance on Corporate Boards - Guiding principles and questions” (World Economic Forum, 2019).

(C1.1a)请就气候相关问题,明确董事会中每个人的职位和责任(不涉及人名)。

问题依赖关系

仅在回复C1.1选择“是”时,本问题才会出现。

对比上一年的变化

已修改的问题

理由

本问题提供了贵公司气候相关问题的重要性指示,旨在识别董事会直接负责气候相关问题的最高级别人员。

目标:公司将气候相关问题的责任分配给特定的董事会级别职位/委员会。

连接到其它框架

SDG

目标12:负责任消费和生产

标准普尔(S&P)全球企业可持续发展评估

TCFD披露

回复意见

请完成下方表格。您可以使用表格下方的“添加行”按钮来添加新的行。

| 个人或委员会的职位

|

气候相关问题的责任

|

|

请选择:

- 董事会主席

- 董事

- 首席执行官(CEO)

- 首席财务官(CFO)

- 首席运营官(COO)

- 首席采购官(CPO)

- 首席风险官(CRO)

- 首席可持续发展官(CSO)

- 首席投资官(CIO)[仅金融服务]

- 首席信贷官(CCO)[仅金融服务]

- 首席承保官(CUO)[仅金融服务]

- 首席政府关系官

- 首席技术官

- 其他首席高管

- 总裁

- 董事会层级委员会

- 总法律顾问

- 其他,请说明

|

文本字段[最多2,500个字符]

|

[添加行]

要求内容

通则

- 上报董事会的哪个机构或成员负责监管气候相关问题。这可能是董事会的个别成员或董事会级委员会,例如可持续发展委员会、风险委员会等

- 请注意,本问题询问的是直接监管责任。在实际操作中,由该个人或委员会统领气候相关问题的管理信息,决定公司的行动,并按照气候相关信息对决策进行调整。

- CEO对公司所有事宜负最终的责任;但是该问题要求明确的是气候相关问题的董事会层级责任。虽然这可能是CEO负责,但不必非得是这种情况。

- 请注意,本问题询问的是职位,而非该职位工作人员的名字。请不要在作答时包含个人名称或其它个人数据。

个人或委员会的职位(第1栏)

- 请选择气候相关问题负责人在董事会中担任的职位。如果职位没有在这里列出看,请选择贵组织中最接近的职位,并在第2栏(“气候相关问题的责任”)中提供职位头衔。

- 如果监督责任属于委员会多名成员,而不是个人职位,则应选择“董事会级别委员会”,并在第2栏(“气候相关问题的责任”)中提供委员会的名称。

- 如果有一个以上的职位,请新增一行。

气候相关问题的责任(第2栏)

- 说明该职位/委员会在气候问题上的责任。

- 您可以使用此文本字段提供任何其他相关信息,例如:

Explanation of terms

- C-suite: A term used to collectively refer to the most senior executive team.

(C1.1b)请提供气候相关问题的董事会监管详情。

问题依赖关系

仅在回复C1.1选择“是”时,本问题才会出现。

对比上一年的变化

已修改的问题

理由

投资者和数据用户对组织在董事会层面对气候相关风险的理解和方法感兴趣;这与组织战略、财务规划和外部参与的一致性如何;以及监测公司目标的进展情况。

目标:与气候相关的问题被纳入董事会用来监督公司的机制中。

连接到其它框架

SDG

目标12:负责任消费和生产

TCFD

治理推荐披露信息 a)请描述董事会对气候相关风险和机遇的监管。

标准普尔(S&P)全球企业可持续发展评估

TCFD披露

回复意见

请完成下方表格。您可以使用表格下方的“添加行”按钮来添加新的行。

| 频率,以及哪些气候相关问题属于预定日程项

|

整合气候相关问题的治理机制

|

[仅金融服务]董事会层级监督的范围

|

请详述

|

|

请选择:

- 已安排 - 所有会议

- 已安排 - 部分会议

- 不定时进行 - 在重要事件发生时

- 其他,请说明

|

请从下方下拉菜单选项中选择所有适用的选项:

|

选择所有适用项:

- 贵司运营中的气候相关风险和机遇

- 我们银行业务中的气候相关风险和机遇

- 投资活动中的气候相关风险和机遇

- 保险承保活动中的气候相关风险和机遇

- 贵司运营所带来的气候影响

- 银行业务带来的气候影响

- 投资活动带来的气候影响

- 保险承保活动带来的气候影响

|

文本字段[最多3,000个字符]

|

[添加行]

整合气候相关问题的治理机制(第2栏)

- 审核和指导年度预算

- 监督主要资本支出

- 监督收购、兼并和资产剥离事宜

- 检查创新/研发优先事项

- 监督和指导员工激励措施

- 审核和指导战略

- 监督和指导转型计划的制定

- 监测转型计划的实施

- 监督和指导情景分析

|

- 监督公司目标的设定

- 监测实现公司目标的进展

- 监督和指导公共政策合作

- 监督价值链参与

- 审核和指导风险管理流程

- 其他,请说明

|

要求内容

通则

- 您应该考虑气候相关问题作为主要董事会层级委员会的预定议程项目的频率,该委员会负责监管气候相关问题。这可能是董事会的小组委员会或全体董事会本身。

- 如果您选择了“其它,请说明”,请提供气候变化议题列入会议预定事项的频率说明。

- 请注意,您在本问题的回复可以参考与董事会监督机制相关的员工职位。在此情况下,请不要在作答时包含个人名称或其它个人数据。

整合气候相关问题的治理机制(第2栏)

董事会层级监督的范围[仅金融服务]

- 企业的活动既可能受到气候变化影响,也可能导致气候变化。对于金融机构,这些影响可能通过组织自身的业务、向客户提供的金融产品和服务以及/或投资的方式来实现。本栏旨在了解贵组织的董事会是否同时考虑这两个因素:

- 气候变化带来的风险或机遇将如何影响其业务;以及相对的

- 其业务活动如何对气候变化造成积极或消极影响。

请详述(第3栏)

- 请描述第2栏中选择的治理机制,以及解释这些机制如何促进董事会对气候相关问题的整体监督。

- 包含诸如议程项目纳入了哪些气候问题,谁向董事会汇报哪些事项等细节(例如,“董事会每季度审查各业务负责人关于实现气候相关目标的进展报告”)。

- 尽可能多地提供该报告年的示例。

(C1.1c)为什么没有董事会级别的气候相关问题监管?您的计划未来会对此做出那些变更?

问题依赖关系

仅在回复C1.1选择“否”时,本问题才会出现。

对比上一年的变化

没有变化

理由

由于对气候相关问题的董事会层级监督被认为是最佳措施,该问题使各组织能够解释说明为什么没有实施董事会层级监督。

回复意见

请完成下方表格:

| 主要理由

|

对气候相关问题的董事会层级监督将在未来两年内实施。

|

请详述

|

|

文本域[最多1,000个字符]

|

请选择:

- 是,我们计划在未来两年内实施

- 否,我们当前没有相关计划

|

文本域[最多2,400个字符]

|

要求内容

主要原因(第1栏)

- 请说明贵组织目前没有对气候相关问题进行董事会层级监督的主要原因。

请详述(第3栏)

- 请说明您计划在未来两年内实施什么举措,或者为什么目前没有实施该计划的原因。

(C1.1d)贵组织是否至少有一名董事会成员有能力处理气候相关问题?

对比上一年的变化

没有变化

理由

为了在可持续的未来取得成功,企业的转型需要其决策机构具备相关的专业知识。 董事会层面所拥有的这种能力标志着公司对理解和应对风险、机遇和影响的承诺。

连接到其它框架

SDG

目标12:负责任消费和生产

回复意见

请完成下方表格:

(*栏/行的出现取决于该问题或其他问题中的选择)

| 董事会成员有能力处理气候相关问题

|

用于评估董事会成员处理气候相关问题能力的标准*

|

无董事级别气候问题处理能力的主要原因*

|

解释为何贵组织没有至少一名董事会成员拥有处理气候相关问题的能力,以及是否计划在未来改善董事会层面的能力*

|

|

请选择:

- 是

- 否,但是我们计划在未来两年内处理这个问题

- 否,而且我们在未来两年内没有计划处理这个问题

- 未评估

|

文本字段[最多2,500个字符]

|

请选择:

- 重要但非首要的事项

- 被判断不重要并提供解释

- 其他,请说明

|

文本字段[最多2,500个字符]

|

要求内容

通则

- 考虑董事会是否针对环境问题进行了任何形式的技能、经验或专业知识的评估。

- 请注意,您对此问题的回复可能涉及与董事会级别能力相关的员工职位。在此情况下,请不要在作答时包含个人名称或其它个人数据。

用于评估处理气候相关问题能力的标准(第2栏)

- 仅当在第1栏中选择“是”时,本栏才会显示。

- 详细说明用于评估董事会气候相关能力的具体标准。

无董事级别气候问题处理能力的主要原因(第3栏)

- 仅当在第1栏中选择了其中一个“否”选项时,本栏才会显示。

- 选择贵组织中无董事级别能力处理气候相关问题的主要原因。

- 如果没有适用于贵组织的原因,请选择“其它,请说明”并阐明主要原因。

解释为何贵组织没有至少一名董事会成员拥有处理气候相关问题的能力,以及是否计划在未来改善董事会层面的能力(第4栏)

- 仅当在第1栏中选择了其中一个“否”选项时,本栏才会显示。

- 如果您在第3栏中选择了“被判断为不重要,并提供解释”,请解释贵组织认为用于决定董事会在气候相关问题上的能力是不重要的标准。

- 说明解决董事会在气候相关问题上的能力的任何计划,例如您为提高董事会与气候相关的能力而实施的任何措施。

管理责任

(C1.2)提供在董事会层级之下,负责气候相关议题的最高管理职位或委员会。

对比上一年的变化

已修改的问题

理由

尽管有一名董事会负责气候相关问题至关重要,但对于CDP数据使用者而言,对管理层级责任的分配意味着整个公司都致力于实施气候相关战略。

目标:公司将气候相关问题的管理责任分配给高级职位。

连接到其它框架

SDG

目标12:负责任消费和生产

TCFD

治理推荐披露信息 b)请描述评估和管理气候相关风险和机遇的管理职责。

标准普尔(S&P)全球企业可持续发展评估

TCFD披露

回复意见

请完成下方表格。您可以使用表格下方的“添加行”按钮来添加新的行。

| 职位或委员会

|

本职位气候相关职责

|

[仅金融服务] 职责范围

|

报告制度

|

通过本报告线向董事会报告气候相关问题的频率

|

请详述

|

|

请选择:

- 首席执行官(CEO)

- 首席财务官(CFO)

- 首席运营官(COO)

- 首席采购官(CPO)

- 首席风险官(CRO)

- 首席可持续发展官(CSO)

- 首席政府关系官

- 首席技术官

- 首席投资官(CIO)[仅金融服务]

- 首席信贷官(CCO)[仅金融服务]

- 首席承保官(CUO)[仅金融服务]

- 其他首席高管,请说明

- 总裁

- 总法律顾问

- 风险委员会

- 可持续发展委员会

- 安全、卫生、环境与质量委员会

- 企业责任委员会

- 信贷委员会[仅金融服务]

- 投资委员会[仅金融服务]

- 责任投资委员会[仅金融服务]

- 审计委员会[仅金融服务]

- 其它委员会,请说明

- 业务经理

- 能源经理

- 环境、卫生和安全经理

- 环境/可持续发展经理

- 设施经理

- 流程运营经理

- 采购经理

- 公共事务经理

- 风险经理

- 投资组合/基金经理[仅金融服务]

- ESG投资组合/基金经理[仅金融服务]

- 投资/信贷/保险分析师[仅金融服务]

- 专门负责的投资分析师[仅金融服务]

- 投资者关系经理[仅金融服务]

- 风险分析师[仅金融服务]

- 没有管理层级负责气候相关议题

- 其他,请说明

|

请从下方下拉菜单选项中选择所有适用的选项。

|

选择所有适用项:

- 与我们银行业务相关的风险和机遇

- 投资活动相关的风险和机遇

- 保险承保活动相关的风险和机遇

- 运营相关的风险和机遇

|

请选择:

- 直接向董事会报告

- CEO报告制度

- 风险 - CRO报告制度

- 财务 - CFO报告线

- 投资– CIO报告线[仅金融服务]

- 运营 - COO报告线

- 企业可持续性/CSR – CSO报告线

- 其他,请说明

|

请选择:

- 比每季度频率更大

- 每季度

- 每半年

- 每年

- 频率低于每年

- 在重大事件发生时

- 未向董事会报告

|

文本字段[最多3,000个字符]

|

[添加行]

本职位气候相关职责(第2栏)

- 管理气候减缓活动的年度预算

- 管理与低碳产品或服务(包括研发)相关的主要资本和/或运营支出

- 管理与气候相关的收购、兼并和资产剥离

- 提供气候相关员工激励措施

- 制定一个气候转型计划

- 实施气候转型计划

- 将气候相关问题纳入战略

- 进行气候相关的情景分析

|

- 设定气候相关公司目标

- 监测气候相关公司目标的进展情况

- 管理可能影响气候的公共政策合作

- 管理气候相关问题的价值链参与

- 评估气候相关风险和机遇

- 管理气候相关风险和机遇

- 其他,请说明

|

要求内容

通则

- 请提供负责气候相关问题的最高管理层职位或委员会的详细信息。

- 请注意,本问题询问的是职位,而非该职位工作人员的名字。请不要在作答时包含个人名称或其它个人数据。

职位或委员会(第1栏)

- 请选择与贵司职位/委员会的最佳匹配选项,或选择“其他,请说明”。

- 该清单包括有时但非总是董事会级别的高级职位,因此C1.1a中所列的职位也在此列出。仅当个人对气候相关问题负有管理责任时,才选择其中一个职位。

- 如果有多个高级职位/委员会负责气候相关问题的管理层,并且您想对此进行说明,您可以使用“添加行按钮”。这是可选的。在这种情况下,请确保具有最高责任级别的职位/委员会位于表格的第一行。

- 如果贵组织选择“没有管理层对气候相关问题负责”,请在第6栏“请解释”中说明贵组织的理由。

本职位气候相关职责(第2栏)

- 如果在第1栏“职位或委员会”中选择了“没有管理层对气候相关问题负责”,则不会显示此栏。

职责范围[仅金融服务](第3栏)

- 只有在第2栏“该职位与气候相关的责任”中选择了“评估气候相关风险和机会”或“管理气候相关风险和机会”时,才会出现此栏。

- 该栏旨在了解负责气候相关问题的最高管理层职位或委员会是否考虑了与贵司自身运营和核心金融活动相关的气候风险和机遇。

报告制度(第4栏)

- 如果在第1栏“职位或委员会”中选择了“没有管理层对气候相关问题负责”,则不会显示此栏。

- 请针对用于监督气候相关问题责任职位/委员会的报告线,选择最佳匹配的选项。

通过本报告线向董事会报告气候相关问题的频率(第5栏)

- 如果在第1栏“职位或委员会”中选择了“没有管理层对气候相关问题负责”,则不会显示此栏。

请详述(第6栏)

- 说明第2栏中选择的气候相关职责被分配给该职位/委员会的理由。

- 说明该职位/委员会了解和监测气候相关问题的过程。

Explanation of terms

- Highest management-level position(s) or committee(s): The most senior individual or committee with operational responsibility for the implementation of decisions taken at the board level and day-to-day management.

员工奖励

(C1.3)贵公司是否提供管理气候相关议题的奖励机制,包括目标实现时的奖励方法?

对比上一年的变化

没有变化

理由

CDP数据使用者希望了解公司鼓励其员工应对气候相关问题和企业影响的程度,以及公司奖励相关行为和业绩的机制。

连接到其它框架

SDG

目标12:负责任消费和生产

标准普尔(S&P)全球企业可持续发展评估

气候相关管理激励措施

回复意见

请完成下方表格:

| 请为气候相关议题的管理提供奖励措施

|

备注

|

请选择:

- 是

- 否,目前没有,但计划在未来2年内引入

- 否,且在未来2年没有计划引入

|

文本字段[最多1000个字符]

|

要求内容

通则

- 请注意,奖励措施可以是积极的(即为员工提供些什么)或是消极的(例如禁止访问)。

(C1.3a)请提供有关针对气候相关问题管理提供奖励机制的更多详细资料(不涉及人名)。

问题依赖关系

仅在回复C1.3选择“是”时,本问题才会出现。

对比上一年的变化

已修改的问题

理由

CDP数据使用者希望了解公司鼓励其员工应对气候相关问题和企业影响的程度,以及公司奖励相关行为和业绩的机制。

目标:激励高管级员工实现与组织的气候承诺和/或过渡计划相关的可衡量的气候相关成果。

连接到其它框架

SDG

目标12:负责任消费和生产

标准普尔(S&P)全球企业可持续发展评估

CEO薪酬 - 长期绩效调整

CEO薪酬 – 成功指标

气候相关管理激励措施

回复意见

请完成下方表格。您可以使用表格下方的“添加行”按钮来添加新的行。

| 有权获得奖励

|

奖励的类型

|

激励措施

|

绩效指标

|

激励计划 激励措施与下列相关

|

激励措施的更多细节

|

解释此激励措施如何有助于实施贵组织的气候承诺和/或气候转型计划

|

|

请选择:

- 董事会主席

- 董事会/执行董事会

- 董事

- 公司执行团队

- 首席执行官(CEO)

- 首席财务官(CFO)

- 首席运营官(COO)

- 首席采购官(CPO)

- 首席风险官(CRO)

- 首席可持续发展官(CSO)

- 首席政府关系官

- 首席技术官

- 首席投资官(CIO)[仅金融服务]

- 首席承保官(CUO)[仅金融服务]

- 首席信贷官(CCO)[仅金融服务]

- 其他首席高管

- 总裁

- 总法律顾问

- 执行官

- 管理团队

- 业务经理

- 能源经理

- 环境、卫生和安全经理

- 环境/可持续发展经理

- 设施经理

- 流程运营经理

- 采购经理

- 公共事务经理

- 风险经理

- 投资组合/基金经理[仅金融服务]

- ESG投资组合/基金经理[仅金融服务]

- 投资分析师[仅金融服务]

- 专门负责的投资员工[仅金融服务]

- 投资者关系员工[仅金融服务]

- 风险管理员工[仅金融服务]

- 买方/采购人

- 全体员工

- 其他,请说明

|

请选择:

|

选择所有适用项:

财务奖励

- 奖金 – 工资的%

- 奖金 – 设定数字

- 晋升

- 加薪

- 股份

- 利润分成

- 退休计划

- 其他,请说明

非金钱类奖励

- 公司内部奖项

- 内部团队/员工的月度/季度/年度表彰

- 公众认可

- 其他,请说明

|

请从下方下拉菜单选项中选择所有适用的选项:

|

请选择:

- 短期激励计划

- 长期激励计划

- 短期与长期激励计划

- 不属于现有激励计划

- 该职位没有激励计划

|

文本字段[最多2,500个字符]

|

文本字段[最多2,500个字符]

|

[添加行]

绩效指标(第4栏)

- 董事会批准气候转型计划

- 股东批准气候转型计划

- 实现气候转型计划关键绩效指标KPI

- 气候相关目标进展情况

- 实施气候相关目标

- 减排倡议实施

- 减少绝对排放

- 降低排放强度

- 能源效率改善

- 低碳能源在总能源消耗中的份额增加

- 可再生能源在总能源消耗中的份额增加

- 总能量消耗减少

- 增加对低碳产品研发的投资

- 产品或服务组合中低碳产品或服务的收入份额增加

|

- 加强与供应商在气候相关问题的合作

- 加强与消费者在气候相关问题的合作

- 加强与客户在气候相关问题的合作[仅金融服务]

- 加强与投资对象在气候相关问题的合作[仅金融服务]

- 提高供应商对气候相关要求的合规性

- 提高价值链可见性(可追溯性、映射、透明度)

- 公司气候相关可持续发展指数(例如DJSI、CDP气候变化得分等)方面表现

- 实施气候相关问题的员工宣传活动或培训计划

- 增加投资组合/基金与气候相关目标的一致性[仅金融服务]

- 其他,请说明

|

要求内容

通则

- 请注意,本问题询问的是享有激励机制的员工职位。请不要在作答时包含个人名称或其它个人数据。

- 在报告其他员工的奖励措施之前,添加一行来报告贵组织最资深员工有权享受的激励措施。

有权获得奖励(第1栏)

- 针对有权获得激励的职位选择最匹配的选项,或选择“其他,请注明”。

奖励类型(第2栏)

- 货币类 - 奖金或其它财务报酬形式;

- 非货币类 – 不直接产生任何形式的经济报酬的员工奖励。

- 如果该职位同时享有货币类与非货币类奖励,请在单独的行中输入每种激励的详细信息。

激励措施(第3栏)

- 本栏中提供的选项取决于您在第2栏“激励类型”中的选择。

绩效指标(第4栏)

- 选择与第1栏所选职位的激励措施有关的气候相关绩效指标。贵组织将有机会在第6栏“激励措施的更多细节”中提供更多详细信息。

与激励措施相关的激励计划(第5栏)

- 说明该职位的气候相关激励措施是否是激励计划的一部分:

-

短期激励计划(STIPs)旨在奖励员工在一年内为实现短期业务目标和最大化组织绩效做出的个人贡献。

-

长期激励计划(LTIPs)旨在奖励和留住对实现组织长期战略目标至关重要的员工。作为员工LTIP的一部分,激励措施通常会在数年内/数年后给予奖励

- 如果该职位有激励计划,但第4栏披露的业绩指标不属于该计划,请选择“不属于现有激励计划”。

- 如果该职位没有激励计划,或贵组织没有实施员工激励计划,请选择“该职位有没有激励计划”。

激励措施的更多细节(第6栏)

- 使用此字段提供该职位有权获得的气候相关激励的进一步详细信息,包括:

- 绩效指标的时间框架

- 激励措施和绩效指标的量化细节

- 区域、部门和/或业务背景

- 请详细说明激励措施如何与职位的员工激励计划(如果相关)相关联。

解释此激励措施如何有助于实施贵组织的气候承诺和/或气候转型计划(第7栏)

- 例如,解释第4栏中报告的绩效指标如何与贵组织的气候转型计划中的关键绩效指标(KPI)相联系,或者它将如何推动贵组织在2050年前达到净零排放的承诺。

Example response

| Entitled to incentive

|

Type of incentive

|

Incentive(s)

|

Performance indicator(s)

|

Incentive plan(s) this incentive is linked to

|

Further details of incentive(s)

|

Explain how this incentive contributes to the implementation of your organization’s climate commitments and/or climate transition plan

|

| Chief Executive Officer (CEO)

|

Monetary reward

|

Bonus - % of salary

|

Reduction in absolute emissions

|

Long- term Incentive Plan

|

Our CEO is entitled to a bonus of 100% of their salary after 5 years if the organization has achieved a 25% reduction in absolute emissions within those 5 years.

|

The performance indicator is in line with our near-term science-based target, which forms part of our climate transition plan.

|

| Chief Procurement Officer (CPO)

|

Monetary reward

|

Shares

|

Increased supplier compliance with a climate-related requirement

|

Short-Term Incentive Plan

|

If supplier compliance with our requirement of setting a science-based target increases by 10% by the end of the reporting year, our CPO is entitled to an extra 1% of company shares.

|

This incentive is linked to our commitment to net-zero emissions throughout our supply chain by 2050.

|

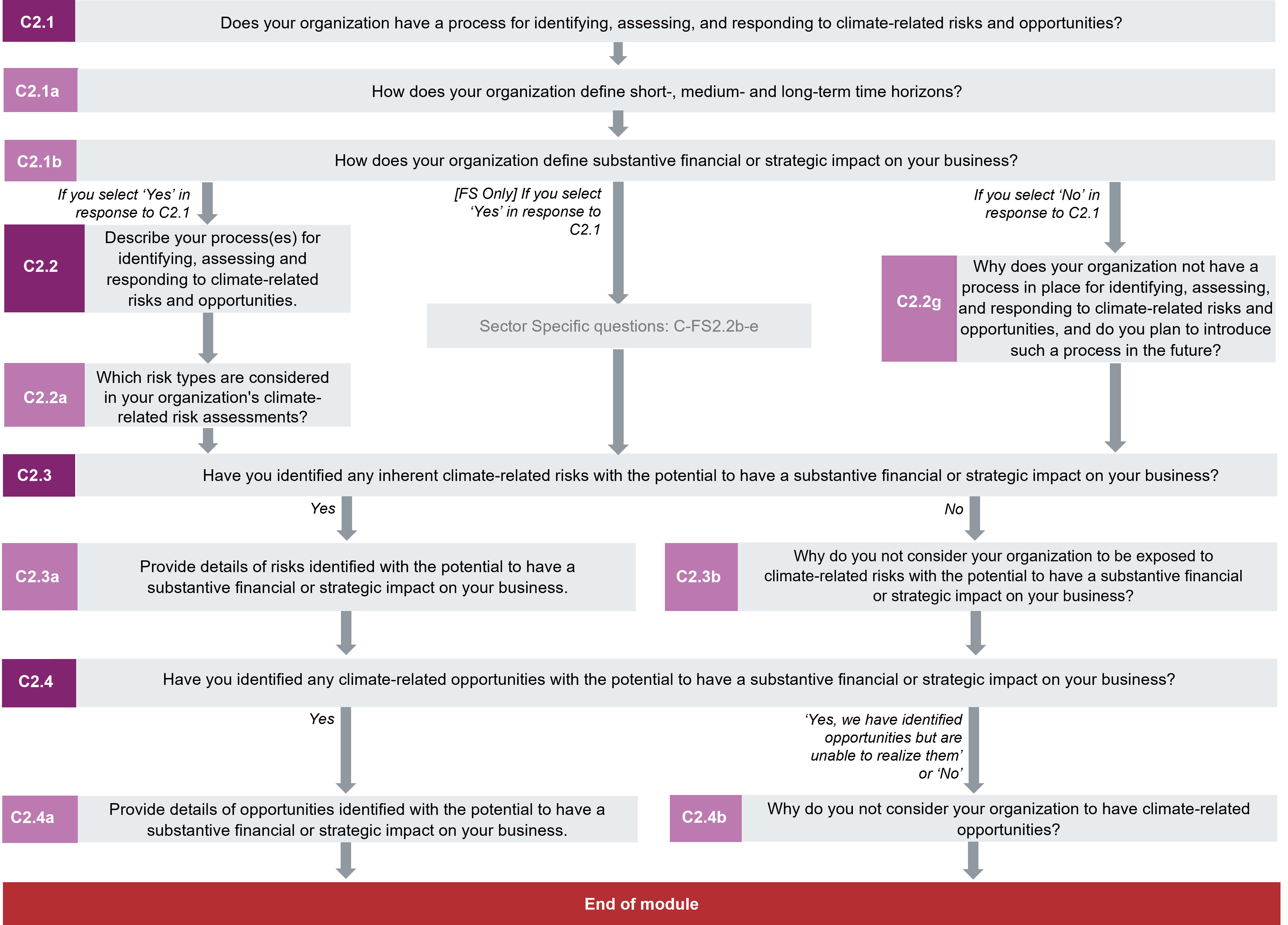

C2 风险和机遇

Module Overview

Evaluating exposure to climate-related risks and opportunities over a range of time horizons allows for a strategy for the transition to a net-zero carbon economy recognized in the Paris Agreement and UN SDGs. This module focuses on processes for identifying, assessing, and responding to climate-related issues as well as on the climate-related risks and opportunities identified by your organization. This information helps investors to assess the potential impacts to valuations and the adequacy of the company’s risk response.

Many of the challenges you face when reporting on climate-related issues are common to other aspects of corporate reporting, requiring you to provide statements about your prospective condition. Some organizations, particularly accounting firms and their governing bodies, have published guidance about how to prepare statements that contain forward-looking information.

You may wish to consult with your financial, legal, and/or compliance departments for advice on your company’s general approach to the provision of forward-looking statements and information concerning risks.

Note that the questions relate to “inherent” risk and not the “residual” risk that remains after management measures have been taken into account.

Note for financial services sector companies:

The TCFD recommendations highlight the importance of the financial sector considering the impacts of climate-related issues in the context of their financing activities. When evaluating exposure to climate-related risks and opportunities, financial services sector companies should primarily consider the impact on their lending, financial intermediary, investing and/or insurance underwriting activities, in addition to operational activities.

Key changes

- Modified guidance:

- C2.2 – guidance updated to request that companies include an explanation of the frequency of assessment and time horizons reported when describing their process for identifying, assessing and responding to climate-related risks and opportunities.

- C2.3a – clarification on how companies who cannot provide an absolute figure may report the cost of response to a risk.

- C2.4a – clarification on how companies who cannot provide an absolute figure may report the cost to realize an opportunity.

Click here for a list of all changes made this year.

Sector specific content

Additional questions for financial services sector companies.

Pathway diagram - questions

This diagram shows the general questions contained in module C2. To access question-level guidance, use the menu on the left to navigate to the question.

管理程序

(C2.1) 贵组织是否有识别、评估和应对气候相关风险和机遇的流程?

对比上一年的变化

没有变化

理由

对许多公司而言,气候变化在当下和未来都会带来重大的财务挑战和机遇。CDP要求提供识别、评估和应对气候相关风险和机遇的流程,以便数据使用者评估贵公司对其气候相关问题风险理解的透彻性。

连接到其它框架

TCFD

风险管理部分建议披露信息 a)请描述组织识别和评估气候相关风险的流程。

风险管理部分建议披露信息b)请描述组织管理气候相关风险的流程

风险管理部分建议披露信息c)请描述识别、评估和管理气候相关风险的流程是如何被整合到组织整体的风险管理体系中去的。

回复意见

从下列选项中选择一个:

要求内容

通则

- 如果您实施了任何识别、评估和应对气候相关风险和机遇的流程,请选择“是”,无需考虑该流程的全面性。您将能够在后续问题中提供更多的细节。

- 如果您没有任何形式的识别、评估和应对气候相关问题的流程,请选择“否”。

Explanation of terms

- Climate-related risk, in line with the TCFD, refers to the potential negative impacts of climate change on an organization. Physical risks emanating from climate change can be event-driven (acute) such as increased severity of extreme weather events (e.g., cyclones, droughts, floods, and fires). They can also relate to longer-term shifts (chronic) in precipitation, temperature and increased variability in weather patterns (e.g., sea level rise). Climate-related risks can also be associated with the transition to a lower-carbon global economy, the most common of which relate to policy and legal actions, technology changes, market responses, and reputational considerations.

- Climate-related opportunity, in line with the TCFD, refers to the potential positive impacts on an organization resulting from efforts to mitigate and adapt to climate change, such as through resource efficiency and cost savings, the adoption and utilization of low-emission energy sources, the development of new products and services, and building resilience along the supply chain. Climate-related opportunities will vary depending on the region, market, and industry in which an organization operates.

- Risk management: Risk management involves identifying, assessing and responding to risk to make sure organizations achieve their objectives. It must be proportionate to the complexity and type of organization involved (based on Institute of Risk Management, 2016).

(C2.1a) 贵司如何定义短期、中期和长期时间范围?

对比上一年的变化

没有变化

理由

CDP了添加本问题,以了解企业在其风险评估流程以及战略和财务规划中考虑气候相关问题的不同时间尺度。关于风险和机遇披露、战略和财务规划的后续问题涉及到不同的时间尺度,因此需要在此对其进行定义。

连接到其它框架

TCFD

战略部分建议披露信息a)请描述组织已识别的短期、中期和长期气候相关风险和机遇。

标准普尔(S&P)全球企业可持续发展评估

TCFD披露

回复意见

请完成下方表格:

| 时间范围 | 从(年份) | 至(年份) | 备注 |

| 短期 | 数字字段[输入0至100之间的数字,不得使用小数位或逗号] | 数字字段[输入0至100之间的数字,不得使用小数位或逗号] | 文本域[最多2,400个字符] |

| 中期 |

|

|

|

| 长期 |

|

|

|

要求内容

通则

- 本问题旨在了解在气候相关风险和机遇的背景下,贵组织如何定义短期、中期和长期的时间范围。

- 如果您的长期时间范围是无期限的,您可以将“至(年)”栏留空。

备注(第4栏)(选填)

- 如果该评估气候相关风险和机遇的时间范围与其他商业时惯例的时间范围一致,您可以详述,并提供任何其它相关信息。

Additional information

Time horizons of climate-related risks

- There is a common perception that all climate-related risks are “long-term”, arising in 10+ years; however, transitional risks such as policies, technology, and markets are emerging earlier than this, and physical risks including the frequency and intensity of storms, floods, and droughts are recognized risks today.

- Evaluating exposure to climate-related risks over a range of time horizons allows for a strategy for the transition to a low-carbon economy as recognized in the Paris Agreement and UN SDGs.

TCFD position on time horizons

- Because the timing of climate-related impacts on organizations will vary, TCFD believes specifying timeframes across sectors could hinder organizations’ consideration of the climate-related risks and opportunities specific to their businesses. TCFD is therefore not defining timeframes and encourages respondents to decide how to define their own timeframes according to the life of their assets, the profile of the climate-related risks they face, and the sectors and geographies in which they operate.

- In assessing climate-related issues, organizations should be sensitive to the timeframes used to conduct their assessments. While many organizations conduct operational and financial planning over a 1-2 year timeframe, and strategic and capital planning over a 2-5 year timeframe, climate-related risks may have implications over a longer period. It is therefore important for organizations to consider the appropriate timeframes when assessing climate-related risks.

(C2.1b)贵司如何定义实质性的财务或战略影响?

对比上一年的变化

没有变化

理由

后续问题将要求您披露可能对您的业务产生实质性财务或战略影响的风险和机遇。对于各个回复公司,其对业务实质性影响的定义也有所不同,因此对将潜在影响分类为实质性的阈值进行解释说明对于CDP数据使用者来说至关重要。

回复意见

这是一个开放文本问题,字符限制为5,000字符。请注意,从其它文档复制到ORS时,格式不会被保留。

要求内容

通则

- 在气候相关风险的背景下,请详细说明并量化贵司如何定义在企业层面遭受的业务“实质性影响”。

- 构成实质性影响的因素因公司而异。例如,利润减少1%对不同的企业会产生不同的影响,具体取决于其各自的利润率。因此,我们要求公司以确定业务决策的方式确定“实质性”。例如,较为重大的实质性影响可能是由以下任意某方面程度过高所致,或因不同因素的组合而产生:

- 受影响业务单位的比例

- 这些业务单位受到影响的规模

- 组织对该单位的依赖性

- 股东或客户关注的潜力。

Explanation of terms

- Substantive impact on the business: an impact that has a considerable or relatively significant effect on an organization at the corporate level. This could include operational, financial or strategic effects that undermine the entire business or part of the business.

Example response

A substantive financial or strategic impact on our business is defined in our risk management process as follows: either the effect on revenue is more than EUR 50 million and the probability of occurrence is above 25%, or the effect on revenue is EUR 10-50 million and the probability of occurrence is above 75%.

(C2.2) 请描述贵司识别、评估和应对气候相关风险和机遇的流程。

问题依赖关系

仅在回复C2.1选择“是”时,该问题才会出现。

对比上一年的变化

已修改指南

理由

认识一家公司如何将对气候相关问题的考量纳入其总体风险管理框架中,从而深入了解各组织所采用的风险管理流程的全面性。全面整合并经常评估整个价值链和各种时间范围内气候相关风险和机遇的公司可能更有能力应对长期不确定性和负债。

连接到其它框架

TCFD

风险管理部分建议披露信息 a)请描述组织识别和评估气候相关风险的流程。

风险管理部分建议披露信息b)请描述组织管理气候相关风险的流程

风险管理部分建议披露信息c)请描述识别、评估和管理气候相关风险的流程是如何被整合到组织整体的风险管理体系中去的。

标准普尔(S&P)全球企业可持续发展评估

气候风险评估——物理风险

气候风险评估——转型风险

气候变化战略

TCFD披露

回复意见

请完成下方表格。您可以使用表格下方的“添加行”按钮来添加新的行。

| 涵盖的价值链阶段

|

风险管理流程

|

评估频率

|

涵盖的时间尺度

|

流程描述

|

选择所有适用项:

|

请选择:

- 整合至多部门的全公司风险管理流程;

- 特定的气候相关风险管理流程

|

请选择:

|

选择所有适用项:

|

文本字段 [最多7000个字符]

|

[添加行]

要求内容

通则

- 我们要求您提供贵司适用的价值链所有阶段的风险管理流程相关信息。

- 上游价值链指来源于第三方,投入您业务活动中的活动、产品和服务。这可能包括政府实施的法规和政策,或您的供应商所提供的产品和服务(即供应链)。

- 下游价值链指那些从您业务活动的产出、产品和服务中受益的第三方。这可能是您的顾客和客户,或您业务投资的组织和项目。

- 请注意,如果您在该问题的回答中使用了与您风险管理流程相关的员工职位,请不要在作答时包含个人姓名或其它个人数据。

价值链环节(第1栏)

- 选择贵司风险管理流程涵盖的所有价值链阶段。

- 如果对于不同的价值链阶段有不同的流程,您可以通过添加行来分别描述这些流程。

风险管理流程(第2栏)

- 请选择最能描述您的流程如何将识别、评估和应对气候相关风险和机遇整合到贵司总体风险管理框架中的选项。如果贵司拥有多个流程,请选择最常使用的一个。您将有机会在“第5栏”进一步补充。

- 整合至多部门的全公司风险管理流程:已成文的流程,在该流程中,气候相关风险和机遇通过整合进公司集中的企业风险管理项目(覆盖所有可能的风险和机遇类型/来源)的方式进行识别和评估。

- 特定气候相关风险管理流程:已成文的流程,识别、评估和应对气候变化风险和机遇,将其区别于其他的业务风险和机遇。

评估频率(第3栏)

- 请选择描述气候风险评估频率的选项。如果气候相关风险管理已被整合入全公司范围的风险管理流程中,那么整个企业风险管理流程中的评估频率应相同。

涵盖的时间尺度(第4栏)

- 选择在贵司气候相关风险评估中考虑的所有时间尺度。例如,如果您只考虑可能在短期内影响您业务的风险,那么根据C2.1a中您对时间尺度的定义,您应该在这里选择“短期”。或者,如果您将短期、中期和长期时间尺度都考虑过,请选择所有三项。

- 如果C2.1a中提供的时间尺度都不在此风险管理过程中,请选择“以上都不是/未明确”,并在“描述”栏解释说明适用的时间尺度或未明确的原因

描述(第5栏)

- 请描述贵司识别、评估和应对气候相关风险和机遇的流程,包括:

- 用于确定哪些风险和机遇可能对贵司产生实质性财务或战略影响的流程;

- 贵司如何在缓解、转移、接受或控制已识别气候相关风险,并利用机遇上进行决策。

- 解释第3栏和第4栏中报告的评估频率和时间范围。

金融服务行业公司须知

- 该问题旨在了解您在运营和供应链中用于识别、评估和应对与气候相关的风险和机遇的流程。

- 投资组合风险管理有一个独立的问题。

Explanation of terms

- Risk management: Risk management involves identifying, assessing and responding to risk to make sure organizations achieve their objectives. It must be proportionate to the complexity and type of organization involved (based on Institute of Risk Management, 2016).

(C2.2a)贵司在进行气候相关风险评估中考虑了哪些风险类别?

问题依赖关系

仅在C2.1中选择“是”时,本问题才会出现。

对比上一年的变化

没有变化

理由

数据使用者需要了解气候相关风险评估中考虑了哪些风险类型。并不是所有类型都与每个组织相关。本问题旨在弄清作为风险评估全面性指标,公司检测多个风险类型的彻底程度。

连接到其它框架

TCFD

风险管理部分建议披露信息 a)请描述组织识别和评估气候相关风险的流程。

标准普尔(S&P)全球企业可持续发展评估

气候风险评估——物理风险

气候风险评估——转型风险

气候变化战略

TCFD披露

回复意见

请完成下方表格:

| 风险类型

|

相关&包含

|

请详述

|

|

当前法规

|

请选择:

- 相关,总是包括

- 相关,有时纳入风险评估中

- 相关,尚未纳入风险评估中

- 不相关,已包括纳入风险评估中

- 不相关,提供解释

- 未评估

|

文本字段[最多2,500个字符]

|

|

新兴法规

|

|

|

|

科技

|

|

|

|

法律

|

|

|

|

市场

|

|

|

|

声誉

|

|

|

|

剧烈自然因子

|

|

|

|

长期自然因子

|

|

|

要求内容

请详述(第3栏)

- 您对风险评估中此风险类型的相关性和包含性作出的决策。

- 对于每种被认为是相关的风险类型,请为贵组织评估中所考虑的特定风险提供示例。

- 如果您选择了“不相关,提供解释”:为何此风险类型被认为不相关。

金融服务业公司须知:

- 除运营风险之外,考虑哪些气候相关风险与贵司的借贷、投资、保险承保和/或金融中介活动相关。

- 考虑依据传统行业风险类别(如信贷风险、市场风险、流动性风险和运营风险)描述气候相关风险。

- 银行:

- 请按地理位置、行业、信贷质量或平均期限描述借贷和其他金融中介业务活动中的气候相关风险(迁移和自然风险)。

- 请按地理位置、业务部门或产品部门描述再保险/保险组合中的气候相关风险,包括以下风险:

- 天气相关险情的频率和强度变化引起的自然风险;

- 由于价值下降、能源成本变化或碳监管实施而导致可保利益减少,进而带来的迁移风险;以及

- 由于诉讼增加的可能性而加剧的责任风险。例如,与董事和高级职员(D&O)责任有关的辩护费用索赔增加的风险。

- 此外,作为资产所有者,请同时描述与您投资组合相关的气候相关风险。

- 请按地理位置、行业或产品部门描述与产品或投资策略有关的气候相关风险。

Explanation of terms

- Climate-related risks: TCFD divides climate-related risks into two major categories: risks related to the transition to a lower-carbon economy and risks related to the physical impacts of climate change.

- Transition risks

- Current and emerging regulation: policy developments that attempt to constrain actions that contribute to the adverse effects of climate change or policy developments that seek to promote adaptation to climate change;

- Technology: all risks associated with technological improvements or innovations that support the transition to a lower-carbon, energy-efficient economic system;

- Legal: all climate-related litigation claims;

- Market: all shifts in supply and demand for certain commodities, products, and services;

- Reputation: all risks tied to changing customer or community perceptions of an organization’s contribution to or detraction from the transition to a lower-carbon economy.

- Acute: risks that are event-driven, including increased severity of extreme weather events, such as cyclones, hurricanes, or floods;

- Chronic: longer-term shifts in climate patterns (e.g. sustained higher temperatures) that may cause sea level rise or chronic heat waves.

- Upstream and downstream risks: defined based on the location of the risks in your value chain and can also refer to any of the risk types above i.e. emerging regulation, technology, legal, market reputation etc.

Example response

| Risk type | Relevance & inclusion | Please explain |

|---|

| Current regulation | Relevant, always included | As an energy company, we are subject to many regulatory requirements relating to climate change, including the EU Emissions Trading Scheme (ETS), Energy Savings Opportunity Scheme (ESOS) and Energy Company Obligation (ECO). Due to the significance of such regulations to our business, we closely monitor and assess risks associated with any changes through their inclusion in our enterprise risk management (ERM) process. Operating costs of our business are expected to increase by an average of £300 per new regulatory measure introduced by the government. |

| Emerging regulation | Relevant, always included | We continually monitor, review, and assess proposed and incoming regulatory change as part of our ERM framework to mitigate and manage potential impacts on our business. Our company invested £500m in our business solutions over 2016-2018 and uncertainty over UK regulations, such as flexible generation incentives for distributed generation, could potentially affect our return on that investment therefore it was vital that regulatory changes relevant to climate change and with the potential to impact this investment were identified at an early stage and the required mitigations implemented. |

| Technology | Relevant, always included | Decarbonization is a significant driver of technology development within the energy sector and vice versa, including distributed energy products and services, such as demand response and energy optimization. We are currently launching a hybrid heat pump trial to increase our understanding of consumer behaviors around a technology we believe will play a significant role in the transition. |

| Legal | Relevant, always included | Failure to comply with our legal obligations in relation to climate change is a key risk to our business. For example, failure to deliver our obligations under ECO to improve domestic energy efficiency and invest in reducing heating costs for vulnerable customers could lead to enforcement action, including fines to compensate for consumer detriment. |

| Market | Relevant, always included | Consumer behavior is changing due to factors such as energy efficiency and climate change, leading to reduced energy usage volumes per customer in some markets. With 70% of our total revenue coming from energy supply, the risk from reduced demand is that our revenue will also reduce by approximately 2 million USD annually. |

| Reputation | Relevant, always included | An example of this risk type is damage to our brand, trust and reputation due to failure to manage our impact on society including climate change. For example, due to one of our partner company’s stake in a coal power plant, there was a risk of adverse media attention which could result in us losing customers. |

| Acute physical | Relevant, always included | Acute climate risks, such as extreme weather events, pose numerous challenges to our operations and assets, due to the potential for disruption to critical processes and/or infrastructure, as well as the potential for increased customer demand for our services. For example, flooding, snow and ice events impact our employees’ ability to travel to work safely and may drive an increased demand for domestic heating engineer callouts at the same time, placing pressure and safety risks on our workforce. |

| Chronic physical | Relevant, sometimes included | Long-term changes to weather patterns present both risks and opportunities for our business. Given the long-term nature of these trends and global scale of impact, such risks are considered through our annual strategic planning processes. While the possibility of milder winters could lead to a reduction in energy demand for heating, warmer summers would likely increase demand for cooling during the day and night, which could lead to significant changes in patterns of demand – both impacts could affect our supply revenue. |

问题C-FS2.2b至C-FS2.2e仅适用于在金融服务行业开展活动的组织。

(C2.2g)贵司为什么没有识别、评估和应对气候相关风险评估和机遇的流程,以及您是否有计划在未来引入这一流程?

问题依赖关系

仅在回复C2.1选择“否”时,本问题才会出现

对比上一年的变化

没有变化

理由

彻底的风险和机遇评估对于应对气候相关问题至关重要。因此,数据使用者希望了解贵公司为什么没有进行相关评估,以及是否有计划在未来这么做。若没有管理风险和机遇的流程,公司可能无法确定应对未来不确定性和不稳定性的最好方法,或无法抓住可用机遇。

回复意见

请完成下方表格:

| 主要理由 | 请详述 |

| 请选择:

- 我们计划在未来两年内引入气候相关风险的管理流程

- 重要,但不是首要

- 被判断不重要并提供解释

- 缺乏内部资源

- 对如何运作缺乏数据

- 未接获管理层级这方面的指示

- 其他,请说明

| 文本域[最多1500个字符] |

要求内容

主要原因(第1栏)

- 请选择贵公司没有识别、评估和应对气候相关风险的主要原因。

- 从下拉菜单中仅选择一个选项。如果有多个选项都适用于贵公司,请在第2栏解释其它原因。

- 如果您选择了“其他,请说明”,请提供“主要原因”的说明。

请详述(第2栏)

- 请确保您的解释具有公司针对性,并提供额外详情,解释为什么您没有流程,包括任何创建流程和预计时间表的特定计划。例如,您可以包含关于您如何根据贵公司经验,探索创建流程、使用有力例子的详情。

- 此外,请包括若出现气候相关风险(例如环境法规、天气相关活动、与气候变化相关的声誉风险),您的应对详情。在描述中应包括具有公司针对性的例子。

风险披露

(C2.3)您是否已识别出任何气候相关、并有可能会对您的业务造成实质性财务或战略影响的固有风险?

对比上一年的变化

没有变化

理由

投资者和数据使用者希望了解在您的价值链中,贵组织是否拥有企业层级的实质性气候相关风险知识。

连接到其它框架

TCFD

战略部分建议披露信息a)请描述组织已识别的短期、中期和长期气候相关风险和机遇。

SDG

目标13:气候行动

回复意见

从下列选项中选择一个:

要求内容

通则

- 如果您已识别任何固有的气候相关风险,请说明。

- 针对此回复的目的,报告的风险应该只是:

-可能造成实质性的财务或战略影响的风险,符合C2.1b中您对实质性影响的定义;以及

-是固有风险(没有采取任何控制措施的风险,即不需要考虑任何已经实施或可能实施的潜在缓解或管理措施)。

金融服务业公司须知:

- 出于本回复目的,所上报的风险应为固有风险,并且可能对您的投资、融资、承保和/或运营活动产生实质性影响。可以在后续问题中提供更多详细信息。

(C2.3a)请提供已识别出的任何气候相关、并有可能会对您的业务造成实质性财务或战略影响的风险详情。

问题依赖关系

仅在回复C2.3选择“是”时,本问题才会出现。

对比上一年的变化

已修改指南

理由

您对该问题的回复能让数据使用者一次性看到公司因为气候相关问题而面临的风险详细信息,同时估测其在公司层面的潜在财务影响,以及您管理这些风险的应对战略。

连接到其它框架

SDG

目标12:负责任消费和生产

目标13:气候行动

TCFD

战略部分建议披露信息a)请描述组织已识别的短期、中期和长期气候相关风险和机遇。

战略建议披露信息b)请描述气候相关风险和机遇对组织业务、战略和财务规划的影响。

请注意:第1至6栏均符合TCFD建议。

标准普尔(S&P)全球企业可持续发展评估

气候风险评估——物理风险

气候风险评估——转型风险

气候变化的金融风险

气候物理风险适应

TCFD披露

回复意见

请完成下方表格。为了方便阅读,表格分为几行显示。您可以使用表格下方的“添加行”按钮来添加新的行。

| 1 |

2 |

3a |

3b |

4 |

5 |

6 |

7 |

| 识别符

|

该风险驱动因子出现在价值链中的哪个地方?

|

风险类型

|

主要气候相关风险驱动因子

|

主要的潜在财务影响

|

[仅金融服务]

与传统金融服务业风险分类对应的气候风险类型

|

公司特定描述

|

时间范围

|

请选择:

|

请选择:

- 银行投资组合[仅限金融服务行业]

- 投资(资产管理人)组合[仅限金融服务行业]

- 投资(资产所有者)组合[仅限金融服务行业]

- 保险承保投资组合[仅限金融服务行业]

- 直接运营

- 价值链的其他部分[仅限金融服务行业]

- 上游[不对金融服务行业显示]

- 下游[对金融服务行业不显示]

|

请选择:

- 当前法规

- 新兴法规

- 法律

- 科技

- 市场

- 声誉

- 剧烈自然因子

- 长期自然因子

|

请参照下方下拉菜单选项

|

请参照下方下拉菜单选项

|

请选择:

- 资本充足率和风险加权资产

- 流动性风险

- 筹资风险

- 市场风险

- 信用风险

- 保险风险

- 信誉风险

- 政策和法律风险

- 系统风险

- 运营风险

- 战略风险

- 其他非财务类风险

- 无

|

文本字段[最多2,500个字符]

|

请选择:

|

| 8 |

9 |

10 |

11 |

12 |

13 |

| 可能性

|

影响程度

|

您是否能够提供潜在财务影响数据?

|

潜在财务影响

|

潜在财务影响数据-最小(货币)

|

潜在财务影响数据 - 最大(货币)

|

|

请选择:

- 基本确定

- 非常可能

- 有可能

- 多半可能

- 大约可能

- 不太可能

- 非常不可能

- 完全不可能

- 未知

|

请选择:

|

请选择:

- 是,个位数的评估

- 是,一个预估范围

- 否,我们没有该数据

|

数字字段[请输入0至999,999,999,999,999之间的数字,最多保留2位小数]

|

数字字段[请输入0至999,999,999,999,999之间的数字,最多保留2位小数]

|

数字字段[请输入0至999,999,999,999,999之间的数字,最多保留2位小数]

|

| 14 |

15 |

16 |

17 |

| 财务影响说明

|

风险应对成本

|

应对措施说明和应对成本计算说明

|

备注

|

| 文本字段[最多2,500个字符]

|

数字字段[请输入0至999,999,999,999,999之间的数字,最多保留2位小数]

|

文本字段[最多2,500个字符]

|

文本字段 [最多2500个字符]

|

[添加行]

首要气候相关风险动因下拉菜单选项(第3b栏)

从下列选项中选择一个:

当前法规

- 碳定价机制

- 排放报告责任强化

- 针对现有产品和服务的命令和法规

- 金融行业气候相关风险的监管[仅金融服务]

- 其他,请说明

新兴法规

- 碳定价机制

- 排放报告责任强化

- 针对现有产品和服务的命令和法规

- 金融行业气候相关风险的监管[仅金融服务]

- 其他,请说明

法律

- 暴露于诉讼风险中

- 金融行业气候相关风险的监管[仅金融服务]

- 可能造成或加剧经济系统性风险的贷款[仅金融服务]

- 可能造成或加剧经济系统性风险的投资[仅金融服务]

- 可能造成或加剧经济系统性风险的保险承保[仅金融服务]

- 其他,请说明

科技

- 更低排放的选择取代现有产品和服务

- 未能成功投资于新技术

- 向低排放技术转型

- 其他,请说明

|

市场

- 消费者行为改变

- 市场信息不明确

- 原材料成本增加

- 由于气候相关的不确定风险,无法吸引共同出资人和/或投资者[仅金融服务]

- 因基金环境绩效不佳而导致的客户流失(例如,基金遭受了气候相关的减记)[仅金融服务]

- 保险市场的收缩,使客户暴露在风险之中,并改变信贷的风险参数[仅金融服务]

- 基于风险的保险单定价上升(超出需求弹性)[仅金融服务]

- 其他,请说明

声誉

- 消费者偏好转变

- 产业污名化

- 来自利益相关方的顾虑或负面反馈增加

- <lending that could create or contribute to systemic risk for the economy [financial services only]< li>

可能造成或加剧经济系统性风险的贷款[仅金融服务]

- 可能造成或加剧经济系统性风险的投资[仅金融服务]

- 可能造成或加剧经济系统性风险的保险承保[仅金融服务]

- 支持对气候有负面影响的项目或活动(如温室气体排放、森林砍伐、水资源紧张)造成的负面新闻报道[仅金融服务]

- 其他,请说明

剧烈自然因子

- 雪崩

- 寒潮/霜冻

- 气旋,飓风,台风

- 干旱

- 洪水(海岸、河流、雨水、地下水)

- 冰湖溃决洪水

- 热浪

- 强降水(雨水、冰雹、雪/冰)

- 滑坡

- 风暴(包括暴风雪、尘暴和沙暴)

- 地面沉降

- 龙卷风

- 野火

- 其他,请说明

长期性物理风险

- 降水模式和类型变化(雨水、冰雹、雪/冰)

- 温度变化(空气、淡水、海水)

- 风类型变化

- 海岸侵蚀

- 中暑

- 海洋酸化

- 永冻土消融

- 降水和/或水文变化

- 盐水侵蚀

- 海平面上升

- 土壤退化

- 土壤侵蚀

- 泥流

- 温度变化性

- 水资源短缺

- 其它,请说明

|

主要潜在财务影响的下拉选项(第4栏)

从下列选项中选择一个:

- 直接成本增加

- 间接(运营)成本增加

- 资本支出增加

- 信用风险增加

- 产品和服务需求降低造成的收入减少

- 生产能力下降造成的收入减少

- 融资渠道减少

- 资产价值或资产使用寿命减少导致冲销、资产减值或现有资产提前弃置

- 保险理赔责任增加[仅限金融服务]

- 投资组合的盈利能力下降[仅金融服务]

- 抵押品和潜在搁浅与非流动资产的贬值[仅金融服务]

- 其他,请说明

要求内容

通则

- 出于回复的目的,此处报告的风险应仅为那些可能导致固有实质性业务运营影响、收益或支出影响的风险,无论公司是否采取减缓措施。

识别符(第1栏)

- 从下拉菜单中选择一个识别符以识别后续问题中的风险,如需要,在后续报告年中跟踪该风险状态的进展。请从Risk1-Risk100中选择,并对随后年份的相同风险使用相同的识别符。 对于任何要添加的新风险项,请始终使用以前未使用过的新标识符。

该风险驱动因子出现在价值链中的哪个地方?(第2栏)

- 上游价值链指来源于第三方,投入您业务活动中的活动、产品和服务。这可能包括政府实施的法规和政策;供应商提供的产品和服务(即供应链)。

- 下游价值链指那些从您业务活动的产出、产品和服务中受益的第三方。 这可能是您的顾客和客户,或您业务投资的组织和项目。

- [仅限金融服务]显示的选项将由您在C-FS0.7中选择的组织活动决定。

风险类型(第3a栏)

- 请参见术语解释,了解风险类型的定义。

- 请注意,必须同时对第3a栏和第3b栏做出选择。如果这两栏中的任意一栏留空,数据将无法保存。

主要气候相关风险的驱动因素(第3b栏)

- 风险驱动因素说明的是风险的起源,取决于第3a栏所选择的风险类型。请从下拉菜单中选择最能描述已识别风险的主要风险驱动因素。

- 请注意,必须同时对第3a栏和第3b栏做出选择。如果这两栏中的任意一栏留空,数据将无法保存。

主要的潜在财务影响(第4栏)

- 此栏指这一风险可能会对贵组织产生的潜在财务影响。气候相关问题对组织造成的财务影响并不总是明显或直接,对于很多组织来说,一个气候相关风险可能带来不只一个的财务影响。请从下拉菜单中选择被您评估为最大影响的选项。您可以在财务影响“说明”栏(第14栏)提供有关其他财务影响的更多详细信息。

与传统金融服务业风险分类对应的气候风险类型[仅限金融服务](第5栏)

- 在该栏中,考虑气候相关风险如何与现有的组织架构相适应。考虑在传统行业风险框架中,您将气候风险的潜在财务影响归为何类。根据TCFD金融机构补充指南,“银行应结合传统银行业风险类别(如信贷风险、市场风险、流动性风险和运营风险)来考虑描述气候相关风险。” 如果已识别的风险对应了多个风险类别,请选择主要风险类别。

-

资本充足率和风险加权资产:指金融机构为降低破产风险而必须持有的最低资本额。

-

流动性风险:当金融机构无法履行其短期债务时发生。

-

融资风险:指资金成本上升或缺乏资金对项目现金流的影响所带来的风险。

-

市场风险:指资产价格不利变动导致损失的可能性。

-

信用风险:指交易对手未能偿还贷款或履行合同义务而造成损失的可能性。

-

保险风险:指因触发保险人支付索赔的事件而导致损失的可能性。

-

声誉风险:指公众负面看法的风险或不可控事件对公司声誉产生影响的可能性。

-

政策和法律风险:指因个人或公司的行为、不作为、产品、服务或其他事件而采取法律行动的可能性。

-

系统性风险:公司层面的事件可能引发严重不稳定或整个行业或经济崩溃的可能性。

-

操作风险:指由于过程、系统故障、人为错误或外部影响而造成损失的可能性。

公司特定的描述(第6栏)

- 请提供关于风险动因的进一步背景信息,包括相关影响的具体性质、位置和/或法规,以及任何典型的地理/地区示例等详细信息。

- 请确保包含公司特定的详情,例如活动、项目、产品、服务、方法论或贵公司业务或运营的特定经营位置的参考信息。

可能性(第8栏)

- 影响发生的可能性以及影响量级是风险/机会矩阵的基础,这是识别风险和机遇、并确定其优先级别的常用方法。

- 可能性是指在所提供的时间范围内对贵公司业务影响的概率,在固有风险的情况下,可能与气候事件本身的概率相似。

- 例如,如果风险与处于草案状态的新立法的一条规定相关,则风险相关的影响发生的可能性相对较高。

影响量级(第9栏)

- 量级指的如果其产生,对您的业务产生影响的范围。您应将业务视为整体,因此量级程度既可反映可能导致的损害,又可指对该潜在危害的承受力。

- 例如,两家公司可能在易受海平面上升影响的地区的海岸上拥有相同的设施。但是,如果公司A 90%的产能都依赖于该设施,而公司B只有40%的产能依赖,那么同一海平面上升灾害给公司A带来的影响程度会远远高于公司B。

- 量级包含的术语,CDP无法进行精确定义,因为它们可能在不同公司有不同变化。例如,利润减少1%对不同的企业会产生不同的影响,具体取决于他们各自的利润率。因此,要求公司将影响量级分为不同等级。需要考虑的因素包括:

- 受影响业务部门的比例

- 对这些业务部门造成的影响程度;以及

- 股东或客户关注的潜力。

您是否能够提供潜在财务影响数据?(第10栏)

- 您的选择将决定是否显示第11栏、第12栏和第13栏。

- 众所周知,这些数字将是一个预估量。

- 如果您无法提供预估的财务影响数据,可以在第14栏(“财务影响说明”)中用相对的方式来描述该影响;例如,相对于某个已说明或公开发布数据的百分比,或者对财务影响给出一个定性预判。

潜在财务影响数据(货币)(第11栏)

- 请提供风险的固有财务影响的一个数据(在考虑您可能采取的减轻影响的任何控制措施之前)。该数据应与您在问题C0.4中选择的币种相同,针对在回复中披露的所有财务信息所选的货币。

- 其中一个例子可以是恶劣气候造成的设施毁坏的成本(在考虑您的保险覆盖额度之前)。

潜在财务影响数据 — 最小值/最大值(货币)(第12、13栏)

- 提供固有财务影响的估计范围(在考虑您可能采取的减轻影响的任何控制措施之前)。该数据应与您在问题C0.4中选择的币种相同,针对在回复中披露的所有财务信息所选的货币。

-

潜在财务影响数据-最小值(货币):使用该字段报告风险相关的预估财务影响的下限。例如,如果范围是从5,000美元到50,000美元,则应在此处上报“5,000”。

-

潜在财务影响数据 - 最大值(货币):使用该字段报告风险相关的预估财务影响的上限。例如,如果范围是从5,000美元到50,000美元,则应在此处上报“50,000”。

财务影响说明(第14栏)

- 在此开放文本字段中解释“潜在财务影响”(第11、12、13栏)中的数据;

- 请描述您是如何得出这一数据的(或范围),包括:

-采用何种计算方法;

- 计算中采用的数据;

- 任何得出数值所依据的假设。

- 如果您在第10栏选择“我们没有该数据”,请在该栏中用相对的方式来描述财务影响(例如,相对于已说明或公开发布的某一数据的百分比),或者是对财务影响给出一个定性预判。否则,如果您无法提供任何有关财务影响的信息,请说明“没有进行财务影响量化”。

- 您也可以在这里描述所选气候相关风险动因的其它财务影响(除第4栏中识别的主要影响外),并当您在第4栏中选择了“其它,请说明”时,提供关于影响性质的更多详细信息。

风险应对成本(第15栏)

- 提供风险应对行动的量化成本数据。如果没有风险应对成本,请输入0。

- 如果贵组织不能提供一个绝对值,贵组织可以在此栏中输入0来报告百分比值,随后在“回复说明和成本计算说明”栏(第16栏)中写明百分比数字,并且解释这个百分比是如何计算出来的。

- 该数据应与您在问题C0.4中选择的币种相同,针对在回复中披露的所有财务信息所选的货币。

应对措施描述和应对成本计算说明(第16栏)

- 请详细说明贵司的风险缓解、控制、转换或接受措施。

- 请提供一个公司特定风险应对行动(活动、项目、产品和/或服务)的例子。

- 请解释说明贵司计算风险管理成本的方法(第15栏),包括计算中采用的数据。如果您在第15栏“风险应对成本”中输入0,您仍应解释您是如何得出0这一数字的,即使该成本被吸收到了日常业务活动中。

备注(第17栏)(选填)

石油和天然气行业公司须知:

- 回答上述问题时,请考虑国内和国际排放目标的影响,以及这些会如何影响石油和天然气产品的需求。他们是否会导致贵公司燃料组合的碳强度降低?燃料能效标准是否会影响燃料需求?是否有其它可能因法规而减少需求的情况?

- 贵公司是否因为燃除限制等监管类型受到影响,或者为了获得经营许可和/或作为获得新油气资源的条件而需面对的某些层面气候相关绩效要求而受到影响?(例如碳封存要求)。

- 鼓励公司在回复此问题时包含这些动因,并解释在应对这些动因时,其存储产品是如何变化的(在备注栏中)。

电力行业公司须知:

- 需求管理的国内和国际目标如何影响电力需求;

- 如规定更加节能建筑的建筑法规等相关政策的影响;

- 提高可再生电力供应的政策,或支持可能实现GHG减排的发展,如CO2捕获和存储、清洁煤炭技术和能源存储;

- 您已设置或应遵守的任何排放贸易体系和减排目标的影响,包括可能情景及其对公司的影响分析。

- 对于您运营所处不同市场碳价对批发和零售电价的影响,以及根据当前和预期的监管要求,碳价格能在多大程度转化为或将来可能转化为市场中的电价。

汽车和汽车零件制造公司须知:

- 请考虑为了提高汽车燃油效能,并为您所经营的每个市场开发“清洁”发动机,当前和规划的国内、地区和国际政策的财务和战略含义。您应该还考虑到其它相关环境政策,如空气质量法规、可替代能源使用和可持续交通出行,如何对贵公司造成进一步影响。

- 具体来说,您应该考虑到气候变化政策会如何影响您的销售、任何市场份额损失或潜在损失的财务成本、遵守法规的额外成本,如果适用,还需考虑您已如何或将如何将增加的成本传递到整个价值链。

农业公司须知:

- 农业公司必须报告可能会影响与农业/林业、加工/制造和/或分销相关的收益的风险。这些风险通常的推动力为:

- 自然因素,如恶劣气候事件中断了原材料的生产/供应。

- 与农业、加工、制造、分销和/或消费活动有关的法规变化 。

- 客户需求和新市场趋势的变化

拥有碳存储的公司须知:

金融服务业公司须知:

- 出于本回复目的,所上报的风险应为固有风险,并且可能对您的投资、融资、承保和/或运营活动产生实质性影响,无论您是否已采取任何措施来应对风险。

- 请注意,如果提供潜在的财务影响数据,该数据应代表对您业务的财务影响。例如,如果报告搁浅资产的风险,您应该在资产负债表上报告搁浅资产的潜在财务影响(如减值或贬值)(在考虑您可能采取的任何控制措施以减轻影响之前),而不是报告这些资产的投资组合敞口。

- 若适用,考虑根据行业和/或地理位置提供风险描述。这可以在“公司特定描述”(第6栏)中提供。

- 应考虑您的投资、融资、承保和/或运营活动的实体风险和转型风险,包括搁浅资产风险。这些资产由于气候相关转型风险或自然风险而不再具有经济可行性。

- 银行:

- 银行应对碳相关资产信贷风险的大规模聚集进行描述。

- 另外,银行应考虑在其借贷和其他金融中介业务活动中披露气候相关风险(迁移和自然风险)。

- - 保险公司应按地理位置、业务部门或产品部门考虑再保险/保险组合中的气候相关风险,包括以下风险:

- 天气相关险情的频率和强度变化引起的自然风险;

- 由于价值下降、能源成本变化或碳监管实施而导致可保利益减少,进而带来的迁移风险;以及

- 由于诉讼增加的可能性而加剧的责任风险。例如,与董事和高级职员(D&O)责任有关的辩护费用索赔增加的风险。