支持者:

版权所有 © 2021 CDP Worldwide.保留所有权利。

2021年CDP气候变化调查问卷预览和报告指南 - 版本控制

| 版本号

|

版本/修订日期

|

修订总结

|

| 1.0 |

发布于:2021年1月7日 |

发布2021年调查问卷预览和报告指南。

|

| 1.1 |

更新:2021年4月9日 |

- 增加关于2021年投资者及供应链问卷的条款

- 准备CDP回复:更新案例分析定义

- 关于CDP: 更新投资者管理资产数值

- C7.9a:删除C4.3b范例回复的参照

- C4.1a: 2021年向科学碳目标倡议组织(SBTi)提交科学碳目标(SBT)的截止日期更新为2021年5月15日23:59 UTC-12

|

| 1.2 |

修订时间:2021年5月18日 |

- C4.2c “这是否为科学碳目标”一栏:澄清所请求的内容,以表明以下回应选项在2021年不适用:“是,且该目标已获得“科学碳目标倡议组织”的批准。

|

| 1.3 |

修改: 2021年6月3日 |

- 条款 –(2021 年):按需评分信息更新(请参阅第 4 节中对完整版回复评分的描述)

|

您已经选择查看以下行业的相关特定内容:

您还选择了查看CDP供应链成员申请的其他问题。在线回复系统中,只有客户(即CDP供应链成员)要求披露的组织才会看到这些问题。

请注意,您已经选择查看气候变化问卷-最简版。

CDP披露周期-2021年

访问问卷预览、报告指南和评分方法

可以通过CDP网站的公司指南页面访问CDP的气候变化、森林和水安全企业调查问卷预览、报告指南和评分方法。

提交问卷回复。

调查问卷的回复必须通过CDP的网上回复系统(ORS)提交,该系统是CDP线上披露平台的一部分。请参阅使用CDP的在线披露平台了解更多详细信息。请注意,虽然问卷预览中的问题与在线回复系统(ORS)的相同,但其格式可能有所不同,特别是下拉选项和表格。

特定行业问题

高影响力行业内的公司除了回答一般问题外,还需要回答具有行业针对性的问题。已在相关行业简介内说明为各个行业开发精简调查问卷的基本原理。

向各公司分配的行业特定问题由CDP活动分类系统(CDP-ACS)确定。该系统通过关注公司的收入来源活动并将这些活动与气候变化、水安全和森林砍伐对公司业务的影响相联系,进而对公司进行分类。

请注意,由于每个问卷都包含特定行业问题,并非所有问题都适用于贵组织,因此可以跳过某些问题。

问卷的完整版和最简版

所有完成了气候变化、森林和水安全问卷的组织都可以进一步填写问卷的完整版。

在某些情况下,组织可以仅填写完成最简版问卷,其中包含的问题更少,且不涉及特定行业问题或数据点。以下几种情况组织可仅填写完成最简版问卷:

- 首次通过该调查问卷进行披露的组织;或

- 并非首次通过该调查问卷进行披露,但年收入低于2.5亿欧元/美元的组织*

选择填写最简版问卷的组织只有在向客户(CDP供应链成员)提交回复后才有资格进行评分。有关评分资格及其影响的更多信息,请参阅评分简介。

* 对于之前已回复问卷的年收入低于2.5亿欧元/美元的组织,根据其对环境可能产生或已产生的影响,CDP将保留取消该组织填写最简版问卷选项的权利。

时间线:

关于时间线的最新资讯,请参考我们的网站。

2021年1月

|

- 2021年调查问卷预览和报告指南发布于CDP网站(英文版)。

|

| 2021年3月 |

- 2021年调查问卷预览和报告指南发布于CDP网站(翻译版)。

|

| 2021年4月 |

|

| 2021年7月 |

- 公司必须通过ORS向投资者和/或客户提交自己的回复,否则将无法取得评分资格以及(在适用时)被纳入报告中。

|

任何披露相关的咨询,请联系您的CDP区域联系人,或发送邮件至[email protected]。

CDP气候变化调查问卷

本调查问卷是CDP Worldwide的财产,未经CDP Worldwide许可,禁止全部或部分(包括在软件平台内)复制。有关这方面的更多信息,请联系[email protected] 。

CDP气候变化项目和调查问卷简介

2015年达成的 Paris Agreement(巴黎协议)是引发全球应对气候变化采取措施的转折点。各国政府同意将全球温升限制在2°C以下,并承诺做出低碳经济转型。随着气候相关的机遇和风险在规模和范围上加速显现,此类转型会在业务领域内或跨领域产生赢家和输家。业务照常经营不是一个衡量公司表现的良好指标。

CDP相信,通过信息衡量和披露来提升企业相关意识,对于有效管理碳排放和气候变化所带来的风险至关重要。我们谨代表投资者、客户和政策制定者向世界各地的大型公司收集气候风险和低碳机遇的相关信息。

监管机构已按照气候相关财务信息披露工作组(TCFD)的建议,开始就此类风险采取应对措施。TCFD由金融稳定委员会成立,通过强调气候相关风险与金融稳定性之间的关系,进一步推动了气候信息披露议程。工作组同时建议公司和投资商披露气候变化相关信息。这包括他们是否根据协议中的2摄氏度路径进行情景分析,然后确定气候变化相关问题是如何影响其策略和财务规划的。这一事实进一步印证了CDP投资签署人的长期呼吁,即公司在其主流报告中披露全面、可比较环境数据,从而推动公司在董事会上对气候相关风险管理的进一步探讨。

承诺行动计划

CDP承诺行动计划是推动企业制定目标和采取行动的加速器。它采用系统方法,通过科学碳目标倡议和RE100等倡议,将高影响力公司转变为净零气候影响公司。这些和其他领导倡议被包含在"采取行动"平台中,龙头企业通过该平台承诺采取大胆的气候行动。

通过标准承诺途径或通过参加企业雄心助力1.5°C限温目标行动加入Science Based Targets initiative(SBTi,科学碳目标倡议)的公司可以在CDP气候变化调查问卷的“目标和绩效”模块中报告这一情况。通过详细回答C4.1和C4.2的子问题,公司可以报告其采用科学减排目标的承诺,并根据已经验证的目标跟踪他们的进展。有关每项承诺以及公司是如何在CDP调查问卷相关部分报告其进展情况的更多具体信息,请参阅“承诺采取行动技术说明”。

气候变化调查问卷的结构

一般气候变化调查问卷中共有包括简介和签核模块在内的14个模块,另外还有一个模块只向回复一个或多个CDP供应链成员的客户请求的组织展示。CDP一般气候变化调查问卷包括以下内容:

- 管理

- 风险和机遇

- 商业战略

- 目标和绩效

- 排放方式

- 排放数据

- 能源

- 附加指标

- 核查

- 碳定价

- 参与

行业方法

应市场需求和公司气候变化报告趋势,CDP气候变化调查问卷的结构曾于2018年进行了重新设计。其所作修改包括采纳TCFD的建议,提高对前瞻性指标的重视程度,改善与其他报告框架的兼容性以及整合特定行业问题。

围绕气候变化,CDP已针对16个高影响力的行业制定了行业特定问题。

气候变化调查问卷内的各个问题编号以字母C开始。专门针对特定行业内公司的问题在问题编号上使用两个字母缩写进行标记。这些缩写如下所示。

2021年气候变化相关行业:

- 农业:农业商品(AC);食品、饮料和烟草(FB);造纸和林业(PF)

- 能源:煤炭(CO);电力(EU);石油和天然气(OG)

- 金融:金融服务(FS)

- 材料:水泥(CE);资本货物(CG);化工(CH);建筑业(CN);金属和采矿(MM);房地产(RE);钢铁(ST)

- 运输:运输服务(TS);运输原始设备制造商(TO)

2021年气候变化调查问卷的变更

调查问卷在2021年基本无变动,仅针对意见反馈及错误更正而进行了很小的改动。

每个问题的修订和变更以下列短语表示:无变更、微小变更、已修改问题、新问题、已修改指南或附加指南。“细微修改”表示对下拉选项中的措辞编辑和修订或辅以简单说明,而“已修改问题”表示所请求的数据已被修改。

关键变更包括:

- 关于低碳转型计划新增两个问题C3.1a和C3.1b。

- 关于净零目标新增问题C4.2c。

- 关于CDP行动交换移除问题SC3.1 - SC3.2a。

- 已修改问题:关于排放目标的C4.1a和C4.1b ;关于低碳能源采购的C8.2e。

- 10个问题修改了指南,2个问题新增了指南。

可在网站上的指南页面查看有关2020至2021年气候变化相关问题变更的详细文件。

准备您的CDP回复

请在下方查看关于公司可用支持材料和选项的信息,以及完成披露所需的重要说明。即使您在之前的年度已经参与过问卷回复,请在准备回复该问卷时,仔细阅读这些说明。

CDP披露支持材料

CDP为帮助组织通过调查问卷进行披露提供了各种支持材料。在填写公司调查问卷前,我们强烈建议您先阅读相关的报告指南、评分说明以及相关的评分方法。登录网站后,请参考CDP技术说明和指南工具提供的其他指导材料,并查看网站上的常见问题。

填报指南

本文件中的填报指南包括以下几部分:

- 模块级别指南:对于部分模块,本指南提供模块概述、主要更改、特定行业内容以及重要的披露说明。本节还介绍了问题路径图,显示了每个模块的问题流程。

- 问题级别指南:在问题级别,指南分为以下几个部分以明确问题、术语和要求。

-理论依据:说明纳入该问题的理由。

-与其它框架的联系:请注意气候变化问卷中每个相关问题与可持续发展目标 (SDGs)、RobecoSAM Corporate Sustainability Assessment (RobecoSAM企业可持续评估,DJSI)和气候相关财务信息披露专案组(TCFD)之间的联系;

- 要求内容:根据每个问题和要求标准提供上下文;

- 术语解释:提供特定术语的详细定义;

- 回复示例:对于选定的问题,提供了一个包含所有请求需求信息的回复示例;以及

- 附加信息:对于选定的问题,提供了与要求披露主题相关的可选上下文信息和来源。

- 术语表:可在报告指南末尾查看,该表包含“术语解释”的一个子文件。

- 附录:农/林业管理实践。

如果您在填写问卷时,报告指南、下述附加指南或常见问题都无法解决您的疑问,请联系您当地的CDP办公室或发送邮件至[email protected]。

线上线下研讨会

CDP将主办各种线上线下研讨会,以助您进行环境信息报告。

如需了解更多详细信息,请访问CDP网站的线上线下研讨会及气候变化页面。

CDP报告者服务

CDP报告者服务为贵司管理和报告环境风险提供定制化的支持、更丰富的数据资源以及思想领导力的培育。利用您所需要的工具实现从披露气候、森林管理和水安全信息,转向领导其融入更广泛商业战略的角色转换。要获得CDP定向客户经理为您提供全年的、个性化信息披露支持,对您之前的回复进行差异分析,进行提交前的最终检查,并提供分析工具,以便您与同行进行对标和了解最佳措施,请联系[email protected]。如需获取更多信息,请访问CDP网站的报告员服务页面

CDP认可的解决方案提供商

CDP与领先的环境服务供应商进行合作,从而在气候和可持续发展数据及影响的测量、报告和管理的各个阶段为公司提供支持。所有的CDP解决方案供应商均符合特定认证标准。请查看下方的专业供应商区域,并访问认可的解决方案供应商名录,检索能为您提供最有效支持的供应商:

- 碳减排解决方案供应商可提供相应技术和服务,以帮助贵组织减少碳排放并提高能源效率。

- 气候变化咨询方案供应商拥有丰富的技术知识,能够帮助各公司制定并实施气候变化和可持续发展战略。

- Science-based target(科学碳目标,SBT)解决方案供应商具备专业知识,能够帮助企业根据最新气候科学学说认定的必要条件来制定和实施相关目标。

- 教育和培训解决方案供应商通过碳管理培训计划,提升员工对气候变化是如何影响其组织的认识和理解。

- 可再生能源解决方案供应商能够提供采购、跟踪和产生可再生能源方面的专业知识。

- 软件解决方案供应商通过集成可持续性应用程序软件,从而简化可持续性、企业社会责任(CSR)和环境等数据的收集、监管和报告流程。

- 审验解决方案供应商通过提供CDP推荐的第三方排放数据审验和认证措施,以帮助组织披露准确的数据并改善其内部流程。

除了访问我们认可的解决方案供应商网页外,您还可以联系[email protected],以了解更多信息。

问卷填写重要说明

首字母缩略词

避免使用特别编写的内部缩写词,除非贵组织在回复中必须用到,在这种情况下,请提供它们的含义解释,以便能够进行正确的分析和评分。

空白回复

将回复留空则被解释为不披露。对于数字字段,零(0)值表示已经进行相关测量,且其值为零(0)。对于未进行测量的数字字段,请将字段留空,并在该问题的开放文本字段中提供解释(例如“备注”(可选)或“请解释说明”(已评分))。如果该问题没有开放文本字段,您可以于披露末尾于在线回复系统(ORS)的“更多信息”部分中提供说明。回复留空并输入零(0)值会产生不同的评分含义。有关更多详细信息,请参阅评分方法。

字符限制

报告指南和ORS中注明的字符限制包括空格。

“备注”栏

有些问题包括“备注”栏。请注意,这些分栏的填写为可选项。

公司特定信息

有些问题需要提供公司特定的信息、理由、案例研究和/或例子。这些详细信息能让数据使用者相信当前问题已结合回复机构的自有业务进行了周密考虑,而不只是简单的进行一般性评估。

- 请确保在内容中包含公司特定的详情,例如贵公司特有的业务或运行相关的活动、项目、产品、服务、方法论或经营位置等的参考信息。公司特定信息应包括能证明填报公司的答案真实可信,且有别于同行业和/或同地区其他公司的详细信息。

- 清晰明确的理由指的是针对方法、描述、决策和行动提供具有逻辑的说明。

- 案例分析定义为对特定情况和/或任务的过程、策略或决策实施的详细描述。在描述案例分析时,回复企业可参考使用 “情境-任务-行动-结果”(STAR)结构: 1) 情境: 现况或背景是什么?2) 需要做什么,或者需要解决什么问题?3) 行动:采取了什么行动?4) 结果:行动的最终结果是什么?

- 例子不需要遵循STAR方法,可以比案例研究短,但应该包括一些公司特定详细信息。

若需了解更多详细信息,请参考CDP网站上的评分说明。

一致性

CDP鼓励全面且一致的回复。请确保您在单个问题以及整个问卷中的回复中没有相互矛盾的信息。

复制上一年的答案

只有在之前的报告年度使用ORS向CDP披露过的公司才能选用“复制上一年的答案”功能。此功能会自动将您最近回复的答案填入您的调查问卷(如果适用)

请注意,修订后的数据点可能无法使用该功能。填报指南将对进行了修订的问题进行说明。CDP网站指南版块的问卷变更文件列出了较前一年的所有修改之处。

请仔细检查自动填入的答案。您有责任对答案进行更新,从而确保答案的准确性和完整性。

数据准确性

CDP承认数据可能会带来不确定性。这种不确定性可能来自数据缺口、假设、计量/测量限制,包括设备精度等。CDP允许提交预估数据。但是,需要特别强调的是报告的透明性。这意味着公司在报告预估值时一定要对其进行说明,并详细描述其不确定性(使用问题中的“请详述”或“备注”栏)。

下拉选项(“其他,请说明”)

请尽可能从提供的选项中进行选择,并只在所列选项均不合适时,选择“其他,请说明”。这对数据分析很有帮助。如果选择“其他,请说明”,您必须增加一段说明,以描述您将提供数据的选项。

“更多信息”区域

在调查问卷的最后,您有机会提供您认为与贵组织的回复相关的其他信息或背景。此区域属于选填,不会进行评分。

兼并与收购(并购)

所有披露应由所述报告期内适用的组织边界确定。(请注意,CDP在披露工作中鼓励组织使其报告周期和组织边界与其财务报告保持一致)。

关于前瞻性披露,组织应包括在所述报告周期内正确的信息(例如,涉及未来或“未来两年”的数据点)。正在进行(或已进行)并购的组织需要考虑并购和报告周期的时间安排,如下:

- 在本报告周期结束后被收购的组织:这些组织应回复收购之前(即在报告周期期间)的计划内容(战略、目标等)。为保持透明性,在可能的情况下,他们会说明他们认为前瞻性信息可能会因最近的收购而发生变化的地方。

- 在报告周期内收购的组织:在报告周期结束时,这些组织应提供其所知适用的正确信息。提交CDP回复时,由于收购后仍在进行的变化,提交信息可能无法反映最新的情况。为确保透明,在可能的情况下,公司可以在披露中说明这一点。

个人数据

请您务必在作答时不要包含个人名称或其他个人数据。对于要求提供员工职位的问题,出于对个人数据隐私的尊重,我们只询问职位而不涉及个人姓名或任何与个人有关的其他信息。

向CDP提供反馈

您可以通过我们的在线技术反馈表格,向CDP提供关于调查问卷和支持文件的反馈。

我们无法对所有反馈进行单独回复,但是请放心,所有提交的表格都将经过审核,以帮助我们不断改进。但是,如果您代表某家填报组织,并希望获得回复,请联系您当地的CDP联系人。

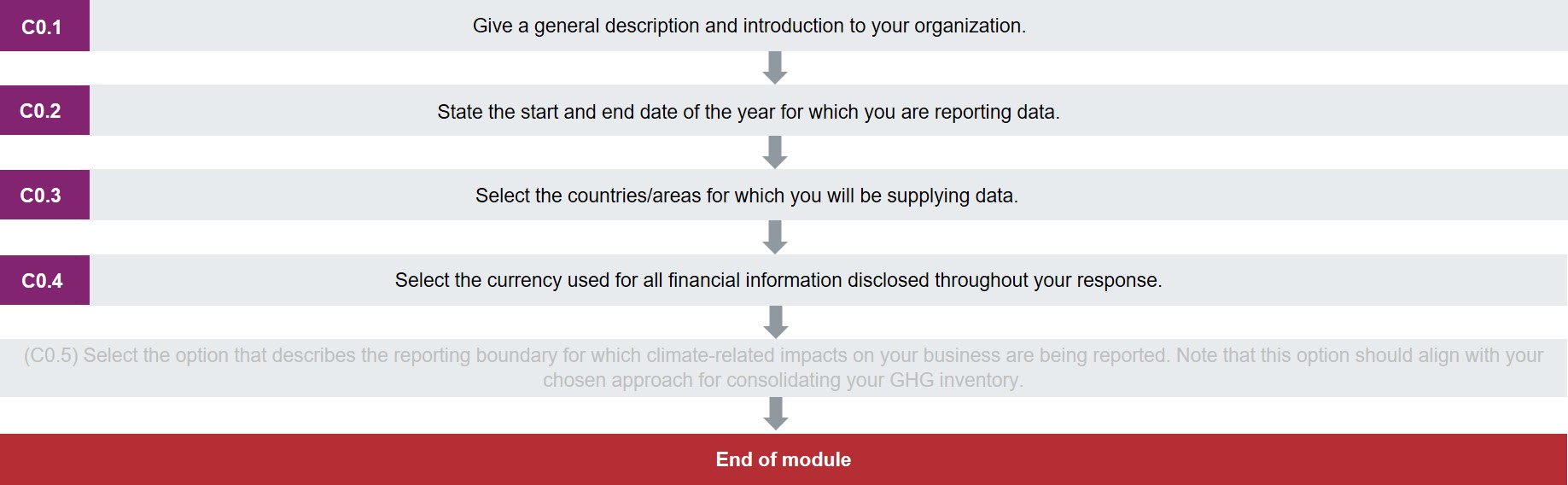

C0 简介

Module Overview

This module requests information about your organization’s disclosure to CDP and will help data users to interpret your responses in the context of your business operations, timeframe and reporting boundary.

The information provided here should apply consistently to your responses throughout the questionnaire and be complete and accurate as it may determine response options presented in subsequent modules.

For this reason, you should respond to every question in this module before accessing the rest of the questionnaire.

Key changes

- For the financial services sector only:

Modified guidance: C-FS0.7 – threshold for including activities in the response is clarified and definition of "Insurance underwriting (Insurance company)" updated.

Sector-specific content

Additional questions on organizational activities for the following high-impact sectors:

- Agricultural commodities

- Capital goods

- Cement

- Chemicals

- Coal

- Construction

- Electric utilities

- Financial services

- Food, beverage and tobacco

- Metals & mining

- Oil & gas

- Paper & forestry

- Real estate

- Steel

- Transport original equipment manufacturers (OEMs)

- Transport services

Pathway diagram - questions for minimum version questionnaire

This diagram shows the questions contained in module C0 that are included in the minimum version of the questionnaire. To access question-level guidance, use the menu on the left to navigate to the question.

简介

(C0.1)请对贵组织进行总体描述及介绍。

相比2020年的变化

没有变化

理由

这可以帮助数据使用者理解您的回复。

回复意见

这是一个开放文本问题,字符限制为5,000字符。

请注意,从其它文档复制信息到ORS时,格式不会被保留。

要求内容

通则

- 请提供关于您的运营信息,来帮助数据使用者了解您的温室气体(GHG)排放清单和企业气候相关战略。包括有关贵公司业务分支和产生排放的活动的信息(例如自然资源的开采和/或加工/精炼、发电、运输、制造等)。

-

该信息有助于数据使用者理解贵公司的排放情况,以及同行公司间排放数据的差异。

-

请注意并解释报告年份(C0.2)与以往CDP披露信息相较的任何变化(例如从报告日历年变为财政年,或反之)。

Explanation of terms

- Organization: Throughout this questionnaire, “your organization” refers collectively to all the companies, businesses, other entities or groups that fall within the definition of your reporting boundary (provided in C0.5). This term is used interchangeably with “your company”, but CDP recognizes that some disclosing organizations may not consider themselves to be, or be formally classified, as “companies”.

(C0.2)请对贵公司报告数据所涉及的年度起止时间进行说明。

相比2020年的变化

没有变化

理由

这可以帮助数据使用者理解您的回复。

回复意见

请完成下方表格。

| 起始日期

|

结束日期

|

如果您在提供以往报告年份的排放数据,请说明

|

请选择您将提供的以往报告的时间 |

|

起:[DD/MM/YYYY]

|

止:[DD/MM/YYYY]

|

请选择:

|

请选择:

|

要求内容

通则

- 将此报告年份应用于您对整个调查问卷的回复,除非允许提供指定其他报告周期。

- 请确保报告周期是指已经过去的一个完整年。报告周期不能指未来。该信息对于让他人了解您披露的时间维度非常重要。

- 如果您正在使用导出/导入功能,请检查导入的日期是否正确。

- 当前报告年度指的是报告数据的最近12个月。

- 此报告周期适用于所有答案,除非可披露其它报告周期。CDP不要求公司将报告年份和财政年份保持一致。然而,组织使用财务指标报告排放强度时,提供的排放信息和财务信息必须与此处报告的报告年份一致。

- 请注意,投资群体一般偏好公司的披露时间能够与财政年份或其财政辖区相匹配。这有助于结合环境绩效数据对环境绩效数据进行评估。

- 如可能,CDP建议公司提供自己有完整数据的年份。不过,如果您没有整个报告年内的完整数据,则有如下选项:

- 推测您的数据以涵盖整个报告年度。

- 请在C6.4列出属于贵公司所选择的报告边界内,但未披露的范围一和范围二的排放源。

- 除非您是首次在系统中回复以提供以往年份的排放量,或是作为往期回复者来重申排放数据,在第3栏中选择“否”(请说明您是否在提供以往报告年份的数据)。若需更多相关信息,请参阅下方的首次回复者须知和数据重申须知。

- 如果提供了多个年份的数据,那么只有最近报告年份的数据会被评分。

首次回复者须知:

- 如果您从未提供过排放数据,请在排放核算问题(C6.1和C6.3)中提供当前报告年之前的三年全球范围一和范围二排放总量数据。

- 要报告当前报告年份之前年份的排放数据,请在第3栏中选择“是”( 请说明您是否在提供以往报告年份的排放数据)。 然后选择您将提供多少年的排放数据。

- 这样在到达问题C6.1和C6.3时,您就可以输入多年数据。

数据重申须知:

- 您也可以选择重述之前提供给CDP的排放数据,例如,确保您的历史数据能够反映出当前的组织边界。

-

报告这些年的重新计算数据为可选项。不过,如果您想要报告此信息,它能为使用您数据的利益相关者提供透明度。

- 如果您选择重申之前提供给CDP的数据,请在此处第3栏(是否提供以往报告年份的排放数据,请说明)中选择“是”来报告该报告周期的数据。然后选择您将提供多少年的排放数据。

- 这样在到达问题C6.1和C6.3时,您就可以输入多年数据。

- 当您遇到需要重申的相关问题(C6.1和C6.3)时,请使用备注栏来确认重申原因。

- 更多关于重申的信息,请参阅此处的CDP重申相关的技术备注。

(C0.3)请选择您将提供数据的国家/地区。

相比2020年的变化

没有变化

理由

这可以帮助数据使用者理解您的回复。

回复意见

请完成下方表格:

| 国家/地区

|

|

选择所有适用项:

[国家/地区下拉列表]

|

要求内容

通则

- 请从所提供的下拉列表中选择您运营所在的所有国家/地区。

(C0.4)请选择整个回复中的财务信息所涉及的货币单位。

相比2020年的变化

没有变化

理由

CDP鼓励公司报告与其影响、风险和机遇相关的财务数据。实行单一货币将有助于收集可对比财务信息。评估贵组织报告的成本和利益,将令投资者和其它数据使用者受益。

回复意见

请完成下方表格:

要求内容

通则

- 请选择此披露中报告的适用于所有财务信息的货币。

- 例如,如果您选择了美元($),请在C6.10中提供每美元的公吨CO2e信息,作为财务强度指标。

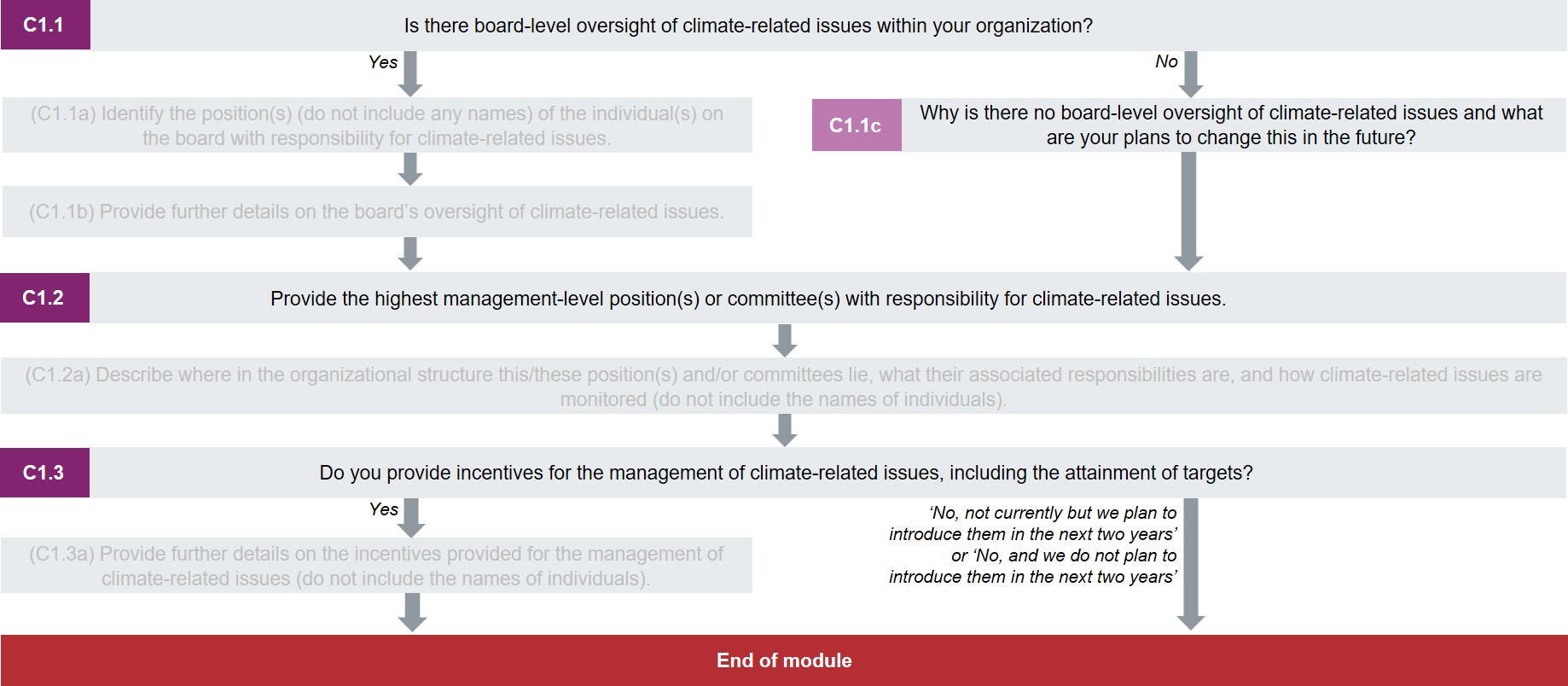

C1治理

Module Overview

Board-level oversight of climate-related issues is considered best practice and provides an indication of the importance of climate-related issues to the organization.

This module is intended to capture the governance structure of your company with regard to climate change, and provides data users with an understanding of the organization's approach to climate-related issues at the board level and management level.

Key changes

Sector-specific content

Additional questions on retirement schemes for the following high-impact sectors:

Pathway diagram - questions for minimum version questionnaire

This diagram shows the questions contained in module C1 that are included in the minimum version of the questionnaire. To access question-level guidance, use the menu on the left to navigate to the question.

董事会监督

(C1.1)贵组织董事会层级是否对气候相关议题进行监督?

相比2020年的变化

没有变化

理由

本问题提供了气候相关问题对贵公司业务的重要性的指示。投资者和其他数据使用者希望了解组织在董事会层面对气候相关风险的认识和方法;如何使其与商业战略、政策、绩效目标相协调;以及董事会如何监控定量和定性目标。本问题支持TCDF的治理建议 a)请描述董事会对气候相关风险和机遇的监管。

连接到其它框架

SDG

目标12:负责任消费和生产

回复意见

从下列选项中选择一个:

要求内容

通则

- 思考董事会和/或董事委员会是否在审查和引导商业战略、主要行动计划、风险管理政策、年度预算和预算计划,以及制定公司绩效目标,监测实施情况和绩效,监管主要资本支出、并购和剥离时,考虑气候相关问题。

- 如果贵司对包括气候相关风险在内的风险评估具有董事会层级监督,请选择“是”。 您可在后续问题中提供详细资料。

金融服务业公司须知:

- 考虑董事会和/或董事会委员会是否监管与贵组织开展的金融活动相关的气候相关问题,如贷款、金融中介、投资和/或保险承保活动以及运营活动。

- 可以在随后的问题C1.1a和C1.1b中提供更多详细资料

Explanation of terms

- Board: Or “Board of Directors” refers to a body of elected or appointed members who jointly oversee the activities of a company or organization. Some countries use a two-tiered system where “board” refers to the “supervisory board” while “key executives” refers to the “management board".

Additional information

For further information on board-level oversight in governance, see TCFD’s recommendations, CDP’s technical note on the TCFD’s recommendations and “How to Set Up Effective Climate Governance on Corporate Boards - Guiding principles and questions” (World Economic Forum, 2019).

(C1.1c)为什么没有董事会级别的气候相关问题监管?您的计划未来会对此做出那些变更?

问题依赖关系

仅在回复C1.1选择“否”时,本问题才会出现。

相比2020年的变化

没有变化

理由

由于对气候相关问题的董事会层级监督被认为是最佳措施,该问题使各组织能够解释说明为什么没有实施董事会层级监督。

回复意见

请完成下方表格:

| 主要理由

|

对气候相关问题的董事会层级监督将在未来两年内实施。

|

请详述

|

|

文本域[最多1,000个字符]

|

请选择:

- 是,我们计划在未来两年内实施

- 否,我们当前没有相关计划

|

文本域[最多2,400个字符]

|

要求内容

主要原因(第1栏)

- 请说明贵组织目前没有对气候相关问题进行董事会层级监督的主要原因。

请详述(第3栏)

- 请说明您计划在未来两年内实施什么举措,或者为什么目前没有实施该计划的原因。

管理责任

(C1.2)提供在董事会层级之下,负责气候相关议题的最高管理职位或委员会。

相比2020年的变化

没有变化

理由

尽管有一名董事会负责气候相关问题至关重要,但对于CDP数据使用者而言,对管理层级责任的分配意味着整个公司都致力于实施气候相关战略。

连接到其它框架

TCFD

治理推荐披露信息 b)请描述评估和管理气候相关风险和机遇的管理职责。

SDG

目标12:负责任消费和生产

回复意见

请完成下方表格。您可以使用表格下方的“添加行”按钮来添加新的行。

| 相关职位和/或委员会的名称

|

[仅金融服务]报告制度

|

职责

|

[仅金融服务] 职责范围

|

向董事会报告气候相关问题的频率

|

|

请选择:

- 首席执行官(CEO)

- 首席财务官(CFO)

- 首席运营官(COO)

- 首席采购官(CPO)

- 首席风险官(CRO)

- 首席可持续发展官(CSO)

- 首席投资官(CIO)[仅金融服务]

- 首席信贷官(CCO)[仅金融服务]

- 首席承保官(CUO)[仅金融服务]

- 其他首席高管,请说明

- 总裁

- 风险委员会

- 可持续发展委员会

- 安全、卫生、环境与质量委员会

- 企业责任委员会

- 信贷委员会[仅金融服务]

- 投资委员会[仅金融服务]

- 责任投资委员会[仅金融服务]

- 审计委员会[仅金融服务]

- 其它委员会,请说明

- 业务经理

- 能源经理

- 环境、卫生和安全经理

- 环境/可持续发展经理

- 设施经理

- 流程运营经理

- 采购经理

- 公共事务经理

- 风险经理

- 投资组合/基金经理[仅金融服务]

- ESG投资组合/基金经理[仅金融服务]

- 投资/信贷/保险分析师[仅金融服务]

- 专门负责的投资分析师[仅金融服务]

- 投资者关系经理[仅金融服务]

- 风险分析师[仅金融服务]

- 没有管理层级负责气候相关议题

- 其他,请说明

|

请选择:

- 直接向董事会报告

- CEO报告制度

- 风险 - CRO报告制度

- 财务 - CFO报告制度

- 投资 - CIO报告制度

- 运营 - COO报告制度

- 企业可持续性/CSR报告制度

- 其他,请说明

|

请选择:

- 评估气候相关风险和机遇

- 管理气候相关风险和机遇

- 评估和管理气候相关风险和机遇

- 其他,请说明

|

选择所有适用项:

- 银行借贷活动相关的风险和机遇

- 投资活动相关的风险和机遇

- 保险承保活动相关的风险和机遇

- 其他产品和服务相关的风险和机遇

- 运营相关的风险和机遇

|

请选择:

- 比每季度频率更大

- 每季度

- 每半年

- 每年

- 频率低于每年

- 在重大事件发生时

- 未向董事会报告

|

[添加行]

要求内容

通则

- 请提供负责气候相关问题的最高管理职位或委员会的详细资料。

- 指责可能是评估和/或管理气候相关风险和机遇,或有其他关注重点。

- 请注意,本问题询问的是职位,而非该职位工作人员的名字。请不要在作答时包含个人名称或其它个人数据。

相关职位和/或委员会的名称(第1栏)

- 请选择与贵司职位/委员会的最佳匹配选项,或选择“其他,请说明”。

- 该清单包括有时但不总是在董事会层级的高级职位。

- 请注意,已在C1.1a中列出的职位也会在此列出;请只在个人对气候相关问题负有有效的管理责任时选择其中一个职位。

- 如果有多个职位/委员会负有高级管理层的责任,并且您希望对此进行具体描述,请使用“添加行”按钮。这是可选的。

- 如果您通过添加行选择了多个职位或委员会,请确保拥有最高责任级别的职位/委员排在表格第一行。

报告制度[仅金融服务]

- 请针对用于监督气候相关问题责任职位的报告制度,选择最佳匹配的选项。

职责范围[仅金融服务]

- 该栏旨在了解负责气候相关问题的最高管理层职位或委员会是否考虑了与贵司运营和核心金融活动相关的气候风险和机遇。

Explanation of terms

- Highest management-level position(s) or committee(s): The most senior individual or committee with operational responsibility for the implementation of decisions taken at the board level and day-to-day management.

员工奖励

(C1.3)贵公司是否提供管理气候相关议题的奖励机制,包括目标实现时的奖励方法?

相比2020年的变化

没有变化

理由

CDP数据使用者希望了解公司鼓励其员工应对气候相关问题和企业影响的程度,以及公司奖励相关行为和业绩的机制。

连接到其它框架

SDG

目标12:负责任消费和生产

回复意见

请完成下方表格:

| 请为气候相关议题的管理提供奖励措施

|

备注

|

请选择:

- 是

- 否,目前没有,但计划在未来2年内引入

- 否,且在未来2年没有计划引入

|

文本字段[最多1000个字符]

|

要求内容

通则

- 请注意,奖励措施可以是积极的(即为员工提供些什么)或是消极的(例如禁止访问)。

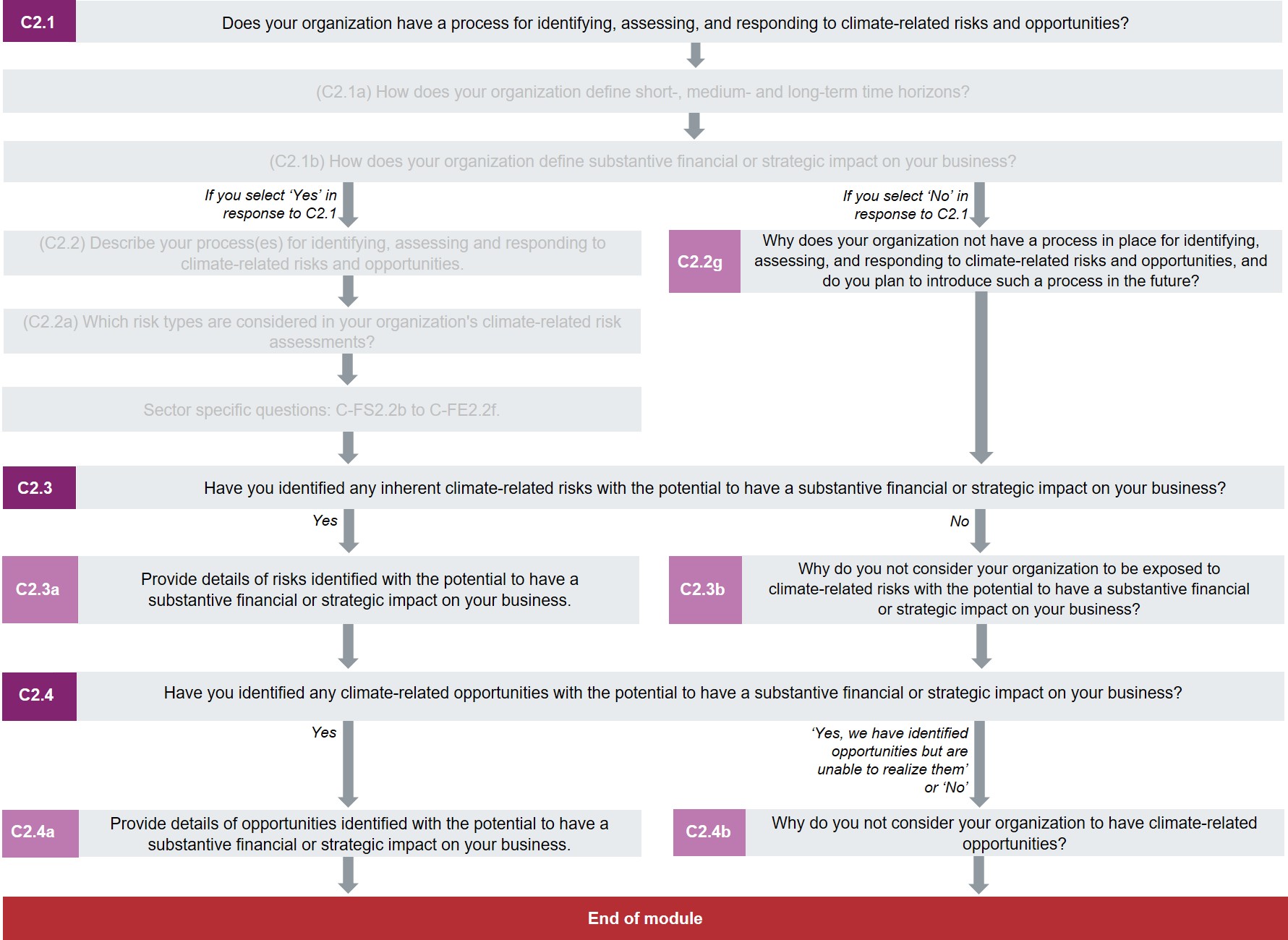

C2 风险和机遇

Module Overview

Evaluating exposure to climate-related risks and opportunities over a range of time horizons allows for a strategy for the transition to a low-carbon economy recognized in the Paris Agreement and UN SDGs. This module focuses on processes for identifying, assessing, and responding to climate-related issues as well as on the climate-related risks and opportunities identified by your organization. This information helps investors to assess the potential impacts to valuations and the adequacy of the company’s risk response.

Many of the challenges you face when reporting on climate-related issues are common to other aspects of corporate reporting, requiring you to provide statements about your prospective condition. Some organizations, particularly accounting firms and their governing bodies, have published guidance about how to prepare statements that contain forward-looking information.

You may wish to consult with your financial, legal, and/or compliance departments for advice on your company’s general approach to the provision of forward-looking statements and information concerning risks.

Note that the questions relate to “inherent” risk and not the “residual” risk that remains after management measures have been taken into account.

Note for financial services sector companies:

The TCFD recommendations highlight the importance of the financial sector considering the impacts of climate-related issues in the context of their financing activities. When evaluating exposure to climate-related risks and opportunities, financial services sector companies should primarily consider the impact on their lending, financial intermediary, investing and/or insurance underwriting activities, in addition to operational activities.

Key changes

Sector specific content

Additional questions for financial services sector companies.

Pathway diagram - questions for minimum version questionnaire

This diagram shows the questions contained in module C2 that are included in the minimum version of the questionnaire. To access question-level guidance, use the menu on the left to navigate to the question.

管理程序

(C2.1) 贵组织是否有识别、评估和应对气候相关风险和机遇的流程?

相比2020年的变化

没有变化

理由

对许多公司而言,气候变化在当下和未来都会带来重大的财务挑战和机遇。CDP要求提供识别、评估和应对气候相关风险和机遇的流程,以便数据使用者评估贵公司对其气候相关问题风险理解的透彻性。

连接到其它框架

TCFD

风险管理部分建议披露信息 a)请描述组织识别和评估气候相关风险的流程。

风险管理部分建议披露信息b)请描述组织管理气候相关风险的流程

风险管理部分建议披露信息c)请描述识别、评估和管理气候相关风险的流程是如何被整合到组织整体的风险管理体系中去的。

回复意见

从下列选项中选择一个:

要求内容

通则

- 如果您实施了任何识别、评估和应对气候相关风险和机遇的流程,请选择“是”,无需考虑该流程的全面性。您将能够在后续问题中提供更多的细节。

- 如果您没有任何形式的识别、评估和应对气候相关问题的流程,请选择“否”。

Explanation of terms

- Climate-related risk, in line with the TCFD, refers to the potential negative impacts of climate change on an organization. Physical risks emanating from climate change can be event-driven (acute) such as increased severity of extreme weather events (e.g., cyclones, droughts, floods, and fires). They can also relate to longer-term shifts (chronic) in precipitation, temperature and increased variability in weather patterns (e.g., sea level rise). Climate-related risks can also be associated with the transition to a lower-carbon global economy, the most common of which relate to policy and legal actions, technology changes, market responses, and reputational considerations.

- Climate-related opportunity, in line with the TCFD, refers to the potential positive impacts on an organization resulting from efforts to mitigate and adapt to climate change, such as through resource efficiency and cost savings, the adoption and utilization of low-emission energy sources, the development of new products and services, and building resilience along the supply chain. Climate-related opportunities will vary depending on the region, market, and industry in which an organization operates.

- Risk management: Risk management involves identifying, assessing and responding to risk to make sure organizations achieve their objectives. It must be proportionate to the complexity and type of organization involved (based on Institute of Risk Management, 2016).

(C2.2g)贵司为什么没有识别、评估和应对气候相关风险评估和机遇的流程,以及您是否有计划在未来引入这一流程?

问题依赖关系

仅在回复C2.1选择“否”时,本问题才会出现

相比2020年的变化

没有变化

理由

彻底的风险和机遇评估对于应对气候相关问题至关重要。因此,数据使用者希望了解贵公司为什么没有进行相关评估,以及是否有计划在未来这么做。若没有管理风险和机遇的流程,公司可能无法确定应对未来不确定性和不稳定性的最好方法,或无法抓住可用机遇。

回复意见

请完成下方表格:

| 主要理由 | 请详述 |

| 请选择:

- 我们计划在未来两年内引入气候相关风险的管理流程

- 重要,但不是首要

- 被判断不重要并提供解释

- 缺乏内部资源

- 对如何运作缺乏数据

- 未接获管理层级这方面的指示

- 其他,请说明

| 文本域[最多1500个字符] |

要求内容

主要原因(第1栏)

- 请选择贵公司没有识别、评估和应对气候相关风险的主要原因。

- 从下拉菜单中仅选择一个选项。如果有多个选项都适用于贵公司,请在第2栏解释其它原因。

- 如果您选择了“其他,请说明”,请提供“主要原因”的说明。

请详述(第2栏)

- 请确保您的解释具有公司针对性,并提供额外详情,解释为什么您没有流程,包括任何创建流程和预计时间表的特定计划。例如,您可以包含关于您如何根据贵公司经验,探索创建流程、使用有力例子的详情。

- 此外,请包括若出现气候相关风险(例如环境法规、天气相关活动、与气候变化相关的声誉风险),您的应对详情。在描述中应包括具有公司针对性的例子。

风险公开

(C2.3)您是否已识别出任何气候相关、并有可能会对您的业务造成实质性财务或战略影响的固有风险?

相比2020年的变化

没有变化

理由

投资者和数据使用者希望了解在您的价值链中,贵组织是否拥有企业层级的实质性气候相关风险知识。

连接到其它框架

TCFD

战略部分建议披露信息a)请描述组织已识别的短期、中期和长期气候相关风险和机遇。

SDG

目标13:气候行动

回复意见

从下列选项中选择一个:

要求内容

通则

- 如果您已识别任何固有的气候相关风险,请说明。

- 针对此回复的目的,报告的风险应该只是:

-可能造成实质性的财务或战略影响的风险,符合C2.1b中您对实质性影响的定义;以及

-是固有风险(没有采取任何控制措施的风险,即不需要考虑任何已经实施或可能实施的潜在缓解或管理措施)。

金融服务业公司须知:

- 出于本回复目的,所上报的风险应为固有风险,并且可能对您的投资、融资、承保和/或运营活动产生实质性影响。可以在后续问题中提供更多详细信息。

(C2.3a)请提供已识别出的任何气候相关、并有可能会对您的业务造成实质性财务或战略影响的风险详情。

问题依赖关系

仅在回复C2.3选择“是”时,本问题才会出现。

相比2020年的变化

没有变化

理由

您对该问题的回复能让数据使用者一次性看到公司因为气候相关问题而面临的风险详细信息,同时估测其在公司层面的潜在财务影响,以及您管理这些风险的应对战略。

连接到其它框架

TCFD

战略部分建议披露信息a)请描述组织已识别的短期、中期和长期气候相关风险和机遇。

战略建议披露信息b)请描述气候相关风险和机遇对组织业务、战略和财务规划的影响。

请注意:第1至7栏符合TCFD建议。

SDG

目标12:负责任消费和生产

目标13:气候行动

回复意见

请完成下方表格。为了方便阅读,表格分为几行显示。您可以使用表格下方的“添加行”按钮来添加新的行。

| 识别符

|

该风险驱动因子出现在价值链中的哪个地方?

|

风险类型

|

主要气候相关风险驱动因子

|

主要的潜在财务影响

|

[仅金融服务]

与传统金融服务业风险分类对应的气候风险类型

|

公司特定描述

|

时间范围

|

请选择:

|

请选择:

|

请选择:

- 当前法规

- 新兴法规

- 法律

- 科技

- 市场

- 声誉

- 剧烈自然因子

- 长期自然因子

|

请参照下方下拉菜单选项

|

请参照下方下拉菜单选项

|

请选择:

- 资本充足率和风险加权资产

- 流动性风险

- 筹资风险

- 市场风险

- 信用风险

- 信誉风险

- 政策和法律风险

- 系统风险

- 运营风险

- 战略风险

- 其他非财务类风险

- 无

|

文本字段[最多2,500个字符]

|

请选择:

|

| 可能性

|

影响程度

|

您是否能够提供潜在财务影响数据?

|

潜在财务影响

|

潜在财务影响数据-最小(货币)

|

潜在财务影响数据 - 最大(货币)

|

|

请选择:

- 基本确定

- 非常可能

- 有可能

- 多半可能

- 大约可能

- 不太可能

- 非常不可能

- 完全不可能

- 未知

|

请选择:

|

请选择:

- 是,个位数的评估

- 是,一个预估范围

- 否,我们没有该数据

|

数字字段[请输入0至999,999,999,999,999之间的数字,精确到小数点后两位]

|

数字字段[请输入0至999,999,999,999,999之间的数字,精确到小数点后两位]

|

数字字段[请输入0至999,999,999,999,999之间的数字,精确到小数点后两位]

|

| 财务影响说明

|

风险应对成本

|

应对措施说明和应对成本计算说明

|

备注

|

| 文本字段[最多2,500个字符]

|

数字字段[请输入0至999,999,999,999,999之间的数字,精确到小数点后两位]

|

文本字段[最多2,500个字符]

|

文本字段 [最多2500个字符]

|

[添加行]

首要气候相关风险动因下拉菜单选项(第4栏)

从下列选项中选择一个:

当前法规

- 碳定价机制

- 排放报告责任强化

- 针对现有产品和服务的命令和法规

- 金融行业气候相关风险的监管[仅金融服务]

- 其他,请说明

新兴法规

- 碳定价机制

- 排放报告责任强化

- 针对现有产品和服务的命令和法规

- 金融行业气候相关风险的监管[仅金融服务]

- 其他,请说明

法律

- 暴露于诉讼风险中

- 金融行业气候相关风险的监管[仅金融服务]

- 可能造成或加剧经济系统性风险的贷款[仅金融服务]

- 可能造成或加剧经济系统性风险的投资[仅金融服务]

- 可能造成或加剧经济系统性风险的保险承保[仅金融服务]

- 其他,请说明

科技

- 更低排放的选择取代现有产品和服务

- 未能成功投资于新技术

- 向低排放技术转型

- 其他,请说明

|

市场

- 消费者行为改变

- 市场信息不明确

- 原材料成本增加

- 由于气候相关的不确定风险,无法吸引共同出资人和/或投资者[仅金融服务]

- 因基金环境绩效不佳而导致的客户流失(例如,基金遭受了气候相关的减记)[仅金融服务]

- 保险市场的收缩,使客户暴露在风险之中,并改变信贷的风险参数[仅金融服务]

- 基于风险的保险单定价上升(超出需求弹性)[仅金融服务]

- 其他,请说明

声誉

- 消费者偏好转变

- 产业污名化

- 来自利益相关方的顾虑或负面反馈增加

- <lending that could create or contribute to systemic risk for the economy [financial services only]< li>

可能造成或加剧经济系统性风险的贷款[仅金融服务]

- 可能造成或加剧经济系统性风险的投资[仅金融服务]

- 可能造成或加剧经济系统性风险的保险承保[仅金融服务]

- 支持对气候有负面影响的项目或活动(如温室气体排放、森林砍伐、水资源紧张)造成的负面新闻报道[仅金融服务]

- 其他,请说明

剧烈自然因子

- 极端天气事件(如气旋和洪水)的严重程度和频率增加

- 野火发生的可能性和严重性增加

- 其他,请说明

长期自然因子

- 降雨/雪模式的改变和天气模式的剧烈变化

- 平均气温上升

- 海平面上升

- 森林砍伐[仅金融服务]

- 水资源紧张[仅金融服务]

- 其他,请说明

|

主要潜在财务影响的下拉选项(第5栏)

从下列选项中选择一个:

- 直接成本增加

- 间接(运营)成本增加

- 资本支出增加

- 信用风险增加

- 保险索赔责任增加

- 产品和服务需求降低造成的收入减少

- 生产能力下降造成的收入减少

- 融资渠道减少

- 资产价值或资产使用寿命减少导致冲销、资产减值或现有资产提前弃置

- 投资组合的盈利能力下降[仅金融服务]

- 抵押品和潜在搁浅与非流动资产的贬值[仅金融服务]

- 其他,请说明

要求内容

通则

- 出于回复的目的,此处报告的风险应仅为那些可能导致固有实质性业务运营影响、收益或支出影响的风险,无论公司是否采取减缓措施。

识别符(第1栏)

- 从下拉菜单中选择一个识别符以识别后续问题中的风险,如需要,在后续报告年中跟踪该风险状态的进展。请从Risk1-Risk100中选择,并对随后年份的相同风险使用相同的识别符。 对于任何要添加的新风险项,请始终使用以前未使用过的新标识符。

该风险驱动因子出现在价值链中的哪个地方?(第2栏)

- 上游价值链指来源于第三方,投入您业务活动中的活动、产品和服务。这可能包括政府实施的法规和政策;供应商提供的产品和服务(即供应链)。

- 下游价值链指那些从您业务活动的产出、产品和服务中受益的第三方。 这可能是您的顾客和客户,或您业务投资的组织和项目。

金融服务业公司须知:

- 价值链:除反映运营中的风险外,上游和下游风险还应反映客户和/或投资价值链中的风险。价值链的下游风险与客户/被投资公司的风险有关,而上游风险则包括为您产品、服务和/或投资提供价值的其他迁移风险,如政策和法律、市场或技术。

风险类型(第3栏)

- 请参见术语解释,了解风险类型的定义。

- 请注意,必须同时对第3栏和第4栏做出选择。如果这两栏中的任意一栏留空,数据将无法保存。

主要气候相关风险驱动因素(第4栏)

- 风险驱动因素说明的是风险的起源,取决于第3栏所选择的风险类型。请从下拉菜单中选择最能描述已识别风险的主要风险驱动因素。

- 请注意,必须同时对第3栏和第4栏做出选择。如果这两栏中的任意一栏留空,数据将无法保存。

主要的潜在财务影响(第5栏)

- 此栏指这一风险可能会对贵组织产生的潜在财务影响。气候相关问题对组织造成的财务影响并不总是明显或直接,对于很多组织来说,一个气候相关风险可能带来不只一个的财务影响。请从下拉菜单中选择被您评估为最大影响的选项。您可以在财务影响“说明”栏(第14栏)提供有关其他财务影响的更多详细信息。

与传统金融服务业风险分类对应的气候风险类型[仅金融服务]

- 在该栏中,考虑气候相关风险如何与现有的组织架构相适应。考虑在传统行业风险框架中,您将气候风险的潜在财务影响归为何类。根据TCFD金融机构补充指南,“银行应结合传统银行业风险类别(如信贷风险、市场风险、流动性风险和运营风险)来考虑描述气候相关风险。” 如果已识别的风险对应了多个风险类别,请选择主要风险类别。

公司特定的描述(第6栏)

- 请提供关于风险动因的进一步背景信息,包括相关影响的具体性质、位置和/或法规,以及任何典型的地理/地区示例等详细信息。

- 请确保包含公司特定的详情,例如活动、项目、产品、服务、方法论或贵公司业务或运营的特定经营位置的参考信息。

可能性(第8栏)

- 影响发生的可能性以及影响量级是风险/机会矩阵的基础,这是识别风险和机遇、并确定其优先级别的常用方法。

- 可能性是指在所提供的时间范围内对贵公司业务影响的概率,在固有风险的情况下,可能与气候事件本身的概率相似。

- 例如,如果风险与处于草案状态的新立法的一条规定相关,则风险相关的影响发生的可能性相对较高。

影响量级(第9栏)

- 量级指的如果其产生,对您的业务产生影响的范围。您应将业务视为整体,因此量级程度既可反映可能导致的损害,又可指对该潜在危害的承受力。

- 例如,两家公司可能在易受海平面上升影响的地区的海岸上拥有相同的设施。但是,如果公司A 90%的产能都依赖于该设施,而公司B只有40%的产能依赖,那么同一海平面上升灾害给公司A带来的影响程度会远远高于公司B。

- 量级包含的术语,CDP无法进行精确定义,因为它们可能在不同公司有不同变化。例如,利润减少1%对不同的企业会产生不同的影响,具体取决于他们各自的利润率。因此,要求公司将影响量级分为不同等级。需要考虑的因素包括:

- 受影响业务部门的比例

- 对这些业务部门造成的影响程度;以及

- 股东或客户关注的潜力。

您是否能够提供潜在财务影响数据?(第10栏)

- 您的选择将决定是否显示第11栏、第12栏和第13栏。

- 众所周知,这些数字将是一个预估量。

- 如果您无法提供预估的财务影响数据,可以在第14栏(“财务影响说明”)中用相对的方式来描述该影响;例如,相对于某个已说明或公开发布数据的百分比,或者对财务影响给出一个定性预判。

潜在财务影响数据(货币)(第11栏)

- 请提供风险的固有财务影响的一个数据(在考虑您可能采取的减轻影响的任何控制措施之前)。该数据应与您在问题C0.4中选择的币种相同,针对在回复中披露的所有财务信息所选的货币。

- 其中一个例子可以是恶劣气候造成的设施毁坏的成本(在考虑您的保险覆盖额度之前)。

潜在财务影响数据 — 最小值/最大值(货币)(第12、13栏)

- 提供固有财务影响的估计范围(在考虑您可能采取的减轻影响的任何控制措施之前)。该数据应与您在问题C0.4中选择的币种相同,针对在回复中披露的所有财务信息所选的货币。

-

潜在财务影响数据-最小值(货币):使用该字段报告风险相关的预估财务影响的下限。例如,如果范围是从5,000美元到50,000美元,则应在此处上报“5,000”。

-

潜在财务影响数据 - 最大值(货币):使用该字段报告风险相关的预估财务影响的上限。例如,如果范围是从5,000美元到50,000美元,则应在此处上报“50,000”。

财务影响说明(第14栏)

- 请在此开放文本字段中说明在“潜在财务影响”中提供的数据(第10、11、12栏)。

- 请描述您是如何得出这一数据的(或范围),包括:

-采用何种计算方法;

- 计算中采用的数据;

- 任何得出数值所依据的假设。

- 如果您在第10栏选择“我们没有该数据”,请在该栏中用相对的方式来描述财务影响(例如,相对于已说明或公开发布的某一数据的百分比),或者是对财务影响给出一个定性预判。否则,如果您无法提供任何有关财务影响的信息,请说明“没有进行财务影响量化”。

- 您也可以在这里描述所选气候相关风险动因的其它财务影响(除第5栏中识别的主要影响外),并当您在第5栏中选择了“其它,请说明”时,提供关于影响性质的更多详细信息。

风险应对成本(第15栏)

- 提供风险应对行动的量化成本数据。如果没有风险应对成本,请输入0。

- 如果无法提供绝对值,则可以在“备注”栏(第17栏)中提供百分比值。

- 该数据应与您在问题C0.4中选择的币种相同,针对在回复中披露的所有财务信息所选的货币。

应对措施描述和应对成本计算说明(第16栏)

- 请详细说明贵司的风险缓解、控制、转换或接受措施。

- 请提供一个公司特定风险应对行动(活动、项目、产品和/或服务)的例子。

- 请解释说明贵司计算风险管理成本的方法(第15栏),包括计算中采用的数据。

备注(第17栏)(选填)

石油和天然气行业公司须知:

- 回答上述问题时,请考虑国内和国际排放目标的影响,以及这些会如何影响石油和天然气产品的需求。他们是否会导致贵公司燃料组合的碳强度降低?燃料能效标准是否会影响燃料需求?是否有其它可能因法规而减少需求的情况?

- 贵公司是否因为燃除限制等监管类型受到影响,或者为了获得经营许可和/或作为获得新油气资源的条件而需面对的某些层面气候相关绩效要求而受到影响?(例如碳封存要求)。

- 鼓励公司在回复此问题时包含这些动因,并解释在应对这些动因时,其存储产品是如何变化的(在备注栏中)。

电力行业公司须知:

- 需求管理的国内和国际目标如何影响电力需求;

- 如规定更加节能建筑的建筑法规等相关政策的影响;

- 提高可再生电力供应的政策,或支持可能实现GHG减排的发展,如CO2捕获和存储、清洁煤炭技术和能源存储;

- 您已设置或应遵守的任何排放贸易体系和减排目标的影响,包括可能情景及其对公司的影响分析。

- 对于您运营所处不同市场碳价对批发和零售电价的影响,以及根据当前和预期的监管要求,碳价格能在多大程度转化为或将来可能转化为市场中的电价。

汽车和汽车零件制造公司须知:

- 请考虑为了提高汽车燃油效能,并为您所经营的每个市场开发“清洁”发动机,当前和规划的国内、地区和国际政策的财务和战略含义。您应该还考虑到其它相关环境政策,如空气质量法规、可替代能源使用和可持续交通出行,如何对贵公司造成进一步影响。

- 具体来说,您应该考虑到气候变化政策会如何影响您的销售、任何市场份额损失或潜在损失的财务成本、遵守法规的额外成本,如果适用,还需考虑您已如何或将如何将增加的成本传递到整个价值链。

农业公司须知:

- 农业公司必须报告可能会影响与农业/林业、加工/制造和/或分销相关的收益的风险。这些风险通常的推动力为:

- 自然因素,如恶劣气候事件中断了原材料的生产/供应。

- 与农业、加工、制造、分销和/或消费活动有关的法规变化 。

- 客户需求和新市场趋势的变化

拥有碳存储的公司须知:

金融服务业公司须知:

- 出于本回复目的,所上报的风险应为固有风险,并且可能对您的投资、融资、承保和/或运营活动产生实质性影响,无论您是否已采取任何措施来应对风险。

- 若适用,考虑根据行业和/或地理位置提供风险描述。这可以在“公司特定描述”(第6栏)中提供。

- 应考虑您的投资、融资、承保和/或运营活动的实体风险和转型风险,包括搁浅资产风险。这些资产由于气候相关转型风险或自然风险而不再具有经济可行性。

- 银行:

- 银行应对碳相关资产信贷风险的大规模聚集进行描述。

- 另外,银行应考虑在其借贷和其他金融中介业务活动中披露气候相关风险(迁移和自然风险)。

- - 保险公司应按地理位置、业务部门或产品部门考虑再保险/保险组合中的气候相关风险,包括以下风险:

- 天气相关险情的频率和强度变化引起的自然风险;

- 由于价值下降、能源成本变化或碳监管实施而导致可保利益减少,进而带来的迁移风险;以及

- 由于诉讼增加的可能性而加剧的责任风险。例如,与董事和高级职员(D&O)责任有关的辩护费用索赔增加的风险。

- 此外,作为资产所有者,请同时描述与您投资组合相关的气候相关风险。

- 资产管理者应为每种产品或投资策略考虑气候相关风险。

房地产公司须知:

- 由于房地产是一项受地理位置限制的长期投资,因此它极易受到气候相关风险的影响。商业地产

公司应该考虑搁浅风险——资产贬值

或未履约资产,从而使它们“搁浅”。

- 搁浅资产可能因以下原因而被减记:

- 需求转向可持续地产,对“非绿色”资产造成压力;

- 更高的剧烈自然风险暴露程度(风暴、洪水、野火等);

资本货物行业公司须知:

- 从建筑标准到发电技术规定,资本货物行业供应的所有终端市场都面临越来越严格的监管和脱碳目标。因此,该行业的公司间接面临着价值链中的风险,在其他问题中,还应考虑与以下几项相关的风险:

- 碳定价法规和对产品和服务更严格的排放限制;

- 终端市场需求从依赖化石燃料的技术中转出。

Explanation of terms

- Climate-related risks: TCFD divides climate-related risks into two major categories: risks related to the transition to a lower-carbon economy and risks related to the physical impacts of climate change.

- Transition risks

- Current and emerging regulation – policy developments that attempt to constrain actions that contribute to the adverse effects of climate change or policy developments that seek to promote adaptation to climate change;

- Technology – all risks associated with technological improvements or innovations that support the transition to a lower-carbon, energy-efficient economic system;

- Legal – all climate-related litigation claims;

- Market – all shifts in supply and demand for certain commodities, products, and services;

- Reputation – all risks tied to changing customer or community perceptions of an organization’s contribution to or detraction from the transition to a lower-carbon economy.

- Acute – risks that are event-driven, including increased severity of extreme weather events, such as cyclones, hurricanes, or floods;

- Chronic – longer-term shifts in climate patterns (e.g., sustained higher temperatures) that may cause sea level rise or chronic heat waves.

- Likelihood: The terms used to describe likelihood are taken from the Intergovernmental Panel on Climate Change’s (IPCC) 2013 reports. They are associated with probabilities, indicating the percentage likelihood of the event occurring. It is not necessary for respondents to have calculated probabilities for the risks they are considering, however they can give an indication as to the meaning of the terms:

- Virtually certain: 99–100% probability

- Very likely: 90–100%;

- Likely: 66–100%;

- More likely than not: 50–100%;

- About as likely as not: 33–66%;

- Unlikely: 0–33%;

- Very unlikely: 0-10%;

- Exceptionally unlikely: 0–1%.

- Direct costs: Also known as “costs of goods or services sold”. These expenses can be attributed to the manufacture of a particular product or the provision of a particular service.

- Indirect (operating) costs: Refers to the essential expenses incurred in order to maintain the business including wages, rent, transport, energy (electricity, fuel, etc.), maintenance, and so on. These expenses cannot be attributed to the manufacture of a particular product or the provision of a particular service - they are standard costs that apply regardless of the volume of goods produced.

- Capital expenditure: A measure of the value of purchases of fixed assets such as property, buildings, an industrial plant, technology, or equipment. Put differently, CapEx is any type of expense that a company capitalizes, or shows on its balance sheet as an investment, rather than on its income statement as an expenditure.

- Revenue: Income arising in the course of an entity’s ordinary activities (less returns, allowances and discounts) - before deducting costs for the goods/services sold and operating expenses to arrive at profit (based on the International Financial Reporting Standard)

- Access to capital: Cash flows from sources other than an organization’s sales and other revenues. It includes cash infusions from investors or securing lines of credit with banks and other lenders.

(C2.3b)您为什么认为贵组织不会暴露在气候相关、并有可能会对您的业务造成实质性财务或战略影响的固有风险?

问题依赖关系

仅在回复C2.3选择“否”时,本问题才会出现

相比2020年的变化

没有变化

理由

风险评估可以确定那些非实质性气候相关风险。该结论对于披露和解释非常重要。了解贵公司为什么认为不存在风险,对数据使用者了解贵公司的业务至关重要。

回复意见

请完成下方表格:

| 主要理由

|

请详述

|

|

请选择:

- 风险存在,但预计无实质性影响

- 评估中

- 尚未开始评估

- 其他,请说明

|

文本字段[最多2,500个字符]

|

要求内容

主要原因(第1栏)

- 根据您在C2.1b对实质性的定义,请选择一个选项,使其与贵司认为自己没有暴露在会带来潜在实质性财务或策略影响的气候相关风险中的原因最相符。

请详述(第2栏)

- 您的答案应包括公司特定详情,例如您的评估流程,或您没有进行风险评估的具体原因,或贵组织没有气候相关风险的具体原因。

机遇公开

(C2.4)您是否已识别出任何可能会对您的业务造成实质性财务或战略影响的气候相关机遇?

相比2020年的变化

没有变化

理由

投资者和数据使用者希望了解贵组织是否已识别出企业层级的实质性气候相关机遇,该机遇可以涉及贵组织价值链的任何环节。

连接到其它框架

TCFD

战略部分建议披露信息a)请描述组织已识别的短期、中期和长期气候相关风险和机遇。

SDG

目标13:气候行动

回复意见

从下列选项中选择一个:

要求内容

通则

- 与气候相关的气候变化法规和自然变化可以为贵组织提供多种类型的机遇,例如,通过采用低排放能源,促进新产品和服务的开发以及进入新市场。请参考问题C2.4a的指南了解此类机遇的进一步信息。

- 请注意,机遇可以是:

- 目前正在经历或者未来可能发生的

- 正在管理或新发现的

- 对机遇形成可能性以及影响业务程度非常了解,或是不确定性较高的

金融服务业公司须知:

- 出于本回复目的,所上报的机遇应为固有机遇,并且可能对您的投资、融资、承保和/或运营活动产生实质性影响。可以在后续问题中提供更多详细信息。

(C2.4a)请提供已识别出的任何气候相关、并有可能会对您的业务造成实质性财务或战略影响的机遇详情。

问题依赖关系

仅在回复C2.4选择“是”时,本问题才会出现。

相比2020年的变化

没有变化

理由

您对该问题的回复能让CDP的数据使用者一次性看到公司因为气候相关问题而面临的机遇详细信息,同时估测这些机遇在公司层面的潜在规模,以及您利用这些机遇的应对战略。

连接到其它框架

TCFD

战略部分建议披露信息a)请描述组织已识别的短期、中期和长期气候相关风险和机遇。

战略建议披露信息b)请描述气候相关风险和机遇对组织业务、战略和财政计划的影响。

请注意:第1至7栏符合TCFD建议。

SDG

目标7:经济实惠的清洁能源

目标12:负责任消费和生产

目标13:气候行动

回复意见

请完成下方表格。为了方便阅读,表格分为几行显示。您可以使用表格下方的“添加行”按钮来添加新的行。

| 识别符

|

该机遇出现在价值链中的哪个地方?

|

机遇类型

|

主要气候相关机遇动因

|

主要的潜在财务影响

|

公司特定的描述

|

时间范围

|

| 请选择:

|

请选择:

|

请选择:

|

请参照下方下拉菜单选项

|

请参照下方下拉菜单选项

|

文本字段[最多2,500个字符]

|

请选择:

|

| 可能性

|

影响程度

|

您是否能够提供潜在财务影响数据?

|

潜在财务影响

|

潜在财务影响数据-最小(货币)

|

潜在财务影响数据 - 最大(货币)

|

请选择:

- 基本确定

- 非常可能

- 有可能

- 多半可能

- 大约可能

- 不太可能

- 非常不可能

- 完全不可能

- 未知

|

请选择:

|

请选择:

- 是,个位数的评估

- 是,一个预估范围

- 否,我们没有该数据

|

数字字段[请输入0至999,999,999,999,999之间的数字,精确到小数点后两位]

|

数字字段[请输入0至999,999,999,999,999之间的数字,精确到小数点后两位]

|

数字字段[请输入0至999,999,999,999,999之间的数字,精确到小数点后两位]

|

| 财务影响说明

|

实现机遇的成本

|

实现机遇的策略与成本计算说明

|

备注

|

| 文本字段[最多2,500个字符]

|

数字字段[请输入0至999,999,999,999,999之间的数字,精确到小数点后两位]

|

文本字段[最多2,500个字符]

|

文本字段[最多2,500个字符]

|

[添加行]

主要气候相关机遇下拉菜单选项(栏4)

从下列选项中选择一个:

资源效率

- 使用更有效的运输模式

- 使用更有效的生产和分销流程

- 回收利用

- 搬至更具能效的办公场所

- 减少水资源使用和消耗

- 其他,请说明

能源来源

- 使用低排放来源的能源

- 采用扶持性政策激励手段

- 使用新技术

- 参与碳市场

- 转向分散式发电

- 其他,请说明

|

产品和服务

- 低排放产品和服务的开发和/或扩展

- 气候适应性、韧性和保险风险解决方案的开发

- 通过研发创新进行新产品或服务的开发

- 使业务活动多元化的能力

- 消费者偏好转变

- 良好声誉促进产品/服务的需求增加[仅金融服务]

- 其他,请说明

市场

- 进入新市场

- 采用公共部门激励手段

- 获得需要保险覆盖的新资产和新运营区域

- 金融资产多元化提升(如绿色债券和基础设施)[仅金融服务]

- 增加责任和其他保险的销售,以覆盖气候相关风险[仅金融服务]

- 投资决策中考虑的资产搁浅风险降低[仅金融服务]

- 让投资者更及时地做好准备,遵守当前和未来可能更严格的诚信责任监管[仅金融服务]

- 对投资于具有正面环保资质公司的资金需求增加[仅金融服务]

- 由于能够进入新市场和开发新产品以满足绿色消费需求,被投资公司的财务业绩有所提高[仅金融服务]

- 从新开发/新兴环境市场和产品发展新的收入来源[仅金融服务]

- 通过可持续性/ESG指数提高评级[仅金融服务]

- 其他,请说明

适应力

- 参与可再生能源项目并采用能效型措施

- 资源替代/多样化

- 与确保韧性相关的新产品和服务[仅金融服务]

- 投资链的可靠性和气候适应性有所提高[仅金融服务]

- 其他,请说明

|

主要潜在财务影响的下拉选项(第5栏)

请从以下选项中选择:

- 直接成本减少

- 间接(运营)成本减少

- 产品和服务需求增加带来的收入增长

- 进入新开发/新兴市场促进收入增加[仅金融服务]

- 生产能力增加促进收入增加

- 融资渠道增加

- 固定资产价值增加

- 金融资产多元化提升

- 因资产升值而促进投资组合价值增加[仅金融服务]

- 低排放技术的投资回报率

- 其他,请说明

要求内容

通则

- 出于回复的目的,此处报告的机遇应仅为可能导致实质性业务运营、收益或支出影响的机遇。

识别符(第1栏)

- 从下拉菜单中选择一个识别符以识别后续问题中的机遇,如需要,在后续报告年中跟踪该机遇状态的进展。请从机遇1-机遇100中进行选择,并对随后年份的相同机遇使用相同的识别符。对于任何要添加的任何机遇,请始终使用以前未使用过的新标识符。

该机遇出现在价值链中的哪个地方?(第2栏)

- 上游价值链指来源于第三方,投入您业务活动中的活动、产品和服务。这可能包括政府实施的法规和政策;供应商提供的产品和服务(即供应链)。

- 下游价值链指那些从您业务活动的产出、产品和服务中受益的第三方。 这可能是您的顾客和客户,或您业务投资的组织和项目。

机遇类型(第3栏)

- 资源效率 - 与改善生产和分销流程、建筑、机械/应用和交通/流通性领域的资源效率相关的机遇。

- 能源来源 - 与将能源使用向低排放能源转换相关的机遇。

- 产品和服务 - 与低排放和气候适应型新产品和服务创新和发展相关的机遇。

- 市场 - 可能有助于组织开展活动多样化、更好地在向低碳经济过渡时进行自我定位的新市场或资产类型机遇。

- 韧性 - 与应对气候变化的适应能力发展相关的机遇。它们可能与拥有长期固定资产或广泛供应或分销网络的组织相关;那些关键在于效用和基础设施网络或其价值链中的自然资源的组织;以及那些可能需要长期融资和投资的组织。

主要气候相关机遇动因(第4栏)

- 机遇动因说明的是机遇的来源,取决于第3栏所选择的机遇类型。请从下拉菜单中选择最能描述已识别机遇的选项。如果您选择了“其它”选项,请在公司特定的描述一栏(第6栏)提供进一步详情。

主要的潜在财务影响(第5栏)

- 此栏指这一机遇可能会对您的业务产生的潜在财务影响。气候相关机遇对组织造成的财务影响有时候并不总是明显或直接,对于很多组织来说,一个气候相关机遇可能带来不只一个的财务影响。

- 请选择您认为具有最大影响的选项。您可以在财务影响“说明”栏(第14栏)提供有关其他财务影响的更多详细信息;

公司特定的描述(第6栏)

- 请提供关于机遇动因的进一步背景信息,包括相关影响的具体性质、位置和/或法规,以及任何典型的地理/地区示例等详细信息。

- 请确保包含公司特定的详情,例如活动、项目、产品、服务、方法论或贵公司业务或运营的特定经营位置的参考信息。

影响可能性(第8栏)

- 影响发生的可能性以及影响量级(见下方)是风险/机会矩阵的基础,这是识别风险和机遇、并确定其优先级别的常用方法。

- 可能性是指在所提供的时间范围内对贵公司业务影响的概率,在固有机遇的情况下,可能与气候事件本身的概率相似。

- 例如,如果机遇与处于草案状态的新立法的一条规定相关,则机遇相关的影响发生的可能性相对较高。

影响量级(第9栏)

- 量级指的如果其产生,对您的业务产生影响的范围。这应将业务视为整体,因此量级可反映机遇和机遇应用在整个组织的规模。

- 量级这一术语无法进行精确定义,因为它们可能在不同公司有不同定义。因此,要求公司将影响量级分为不同等级。需要考虑的因素包括:

- 受影响业务部门的比例

- 对这些业务部门造成的影响程度;以及

- 股东或客户回复的潜力。

您是否能够提供潜在财务影响数据?(第10栏)

- 您的选择将决定是否显示第11栏或第12栏和第13栏。

- 默认这些都是预估值,如果可能,应该在第14栏(“财务影响说明”)对得出这一财务影响数据所做的假设进行说明。

- 如果您无法提供财务影响相关数据,可以在第14栏中用相对项来描述影响;例如,相对于已说明或公开发布数据的百分数,或者对财务影响给出一个定性预判。

潜在财务影响数据(货币)(第11栏)

- 请提供机遇的财务影响的一个数据。该数据应与您在问题C0.4中选择的币种相同,针对在回复中披露的所有财务信息所选的货币。

潜在财务影响数据(货币)(第12和13栏)

- 请提供机遇的财务影响的预测范围。该数据应与您在问题C0.4中选择的币种相同,针对在回复中披露的所有财务信息所选的货币。

-

潜在财务影响数据 —最小值(货币):使用此字段上报与机遇相关的估测财务影响的下限。例如,如果范围是从5,000美元到50,000美元,则应在此处上报“5,000”。

-

潜在财务影响数据 — 最大值(货币):使用此字段来上报与机遇相关的估测财务影响的上限。例如,如果范围是从5,000美元到50,000美元,则应在此处上报“50,000”。

财务影响说明(第14栏)

- 在此开放文本字段中解释“潜在财务影响”(第10、11、12栏)中的数据。

- 请描述您是如何得出这一数据的(或范围),包括:

-采用何种计算方法;

- 计算中采用的数据;

- 任何得出数值所依据的假设。

- 如果您在第10栏选择“我们没有该数据”,请在该栏中用相对的方式来描述财务影响(例如,相对于已说明或公开发布的某一数据的百分比),或者是对财务影响给出一个定性预判。否则,如果您无法提供任何有关财务影响的信息,请说明“没有进行财务影响量化”。

- 您也可以在这里描述所选气候相关机遇的其它财务影响(除第5栏中识别的主要影响外),并当您在第5栏中选择了“其它,请说明”时,请提供关于影响性质的更多详细信息。

实现机遇的成本(第15栏)

- 请提供实现机遇所需成本的数值数据。如果不需要任何成本,请输入0。

- 如果您无法提供绝对值,则可以在“备注”栏(第17栏)中提供一个数值。

实现机遇的策略与成本计算说明(第16栏)

- 请使用此文本域提供您正在使用或计划使用与利用该机遇并将其实现潜能最大化相关的方法信息。请确保包括一个旨在实现机遇的公司特定活动、项目、产品和/或服务的例子。请确保包括:

- 旨在实现机遇的公司特定活动、项目、产品和/或服务的示例;以及

- 解释说明贵司计算实现机遇成本的方法(第15栏),包括计算中采用的数据。

备注(第17栏)(选填)

电力行业公司须知:

- 排放交易可能造成的机遇;

- 能效和需求管理的相关国内和国际目标可能会为贵公司带来的机遇,如能源服务业务部门的收入影响。

- 贵公司对政策或可再生能源或低排放技术可能带来的机遇的看法,例如当前或计划在这些领域进行的投资;以及

- 对于减少客户电力使用,您所受到的财务激励的程度。

农业公司须知:

- 农业公司必须报告农业/林业、加工/制造和/或原材料和商品分销相关收益带来的机遇。例如,机遇可能会来自于:

- 通过在原材料生产和/或食品、酒水和其它商品的制造过程中减少能源使用而提高效率。

- 通过采用减少碳足迹的实践或技术而减少因碳支付造成的成本;

- 对实施低影响农业/林业施行私有财务激励的管理。

金融服务业公司须知:

- 考虑与产品和服务相关的机遇,如绿色债券、绿色基础设施、绿色贷款/抵押贷款、绿色保险产品、确保韧性的产品和服务、专业气候相关风险咨询服务和其他。

- 请酌情考虑按行业和/或地理位置对机遇进行说明。

资本货物行业公司须知:

- 根据TCFD的建议,这一行业内的公司应考虑那些提高效率、减少能耗和支持闭环产品解决方案的产品或服务所带来的机遇。

Explanation of terms

- Likelihood: The terms used to describe likelihood are taken from the Intergovernmental Panel on Climate Change’s (IPCC) 2013 reports. They are associated with probabilities, indicating the percentage likelihood of the event occurring. It is not necessary for respondents to have calculated probabilities for the risks they are considering, however they can give an indication as to the meaning of the terms:

- Virtually certain: 99–100% probability;

- Very likely: 90–100%;

- Likely: 66–100%;

- More likely than not: >50–100%;

- About as likely as not: 33–66%;

- Unlikely: 0–33%;

- Very unlikely: 0-10%;

- Exceptionally unlikely: 0–1%.

- Direct costs: Also known as “costs of goods or services sold”. These expenses can be attributed to the manufacture of a particular product or the provision of a particular service.

- Indirect (operating) costs: Refers to the essential expenses incurred in order to maintain the business including wages, rent, transport, energy (electricity, fuel, etc.), maintenance, and so on. These expenses cannot be attributed to the manufacture of a particular product or the provision of a particular service - they are standard costs that apply regardless of the volume of goods produced.

- Revenue: Income arising in the course of an entity’s ordinary activities (less returns, allowances and discounts) - before deducting costs for the goods/services sold and operating expenses to arrive at profit (based on the International Financial Reporting Standard)

- Access to capital: Cash flows from sources other than an organization’s sales and other revenues. It includes cash infusions from investors or securing lines of credit with banks and other lenders.

(C2.4b)您为什么认为贵组织不具有气候相关机遇?

问题依赖关系

仅在回复C2.4选择“否”或“是,我们已识别了机遇,但未能实现它们”时,本问题才会出现。

相比2020年的变化

没有变化

理由

投资人和其他数据使用者希望了解您是否认识到气候相关机遇。解释说明贵司认为没有发现机遇的原因,这对了解您的商业战略至关重要。

回复意见

请完成下方表格:

| 主要理由

|

请详述

|

|

请选择:

- 存在机遇,但我们无法实现

- 存在机遇,但是都没有可能对公司造成实质性财务或战略影响

- 评估中

- 被判断不重要

- 管理层没有发布寻求机遇的指示

- 尚未开始评估

- 其他,请说明

|

文本字段[最多2,500个字符]

|

要求内容

主要原因(第1栏)

- 请选择最能说明贵公司认为不会面临由气候相关机遇带来的潜在实质性财务或战略影响的原因。

请详述(第2栏)

- 请进一步解释,为何贵公司没有气候相关的机遇,或者如果有,您为何不能实现它们;

- 如果与您在第1栏的选项不相关,请:

- 说明您如何识别机遇;

- 请说明您对机遇带来的“实质性”影响是如何定义的,并酌情参考您在 C2.1b中给出的的实质性影响的定义;

- 请描述您将在何时再次进行机遇评估;

-包括您还没有进行机遇评估/认为其对贵司业务无重大影响的具体原因;

- 请提供其它任何公司特定的详情,如您的评估流程。

C3 商业战略

Module Overview

CDP data users are interested in organizations’ forward-looking strategies and financial decisions that are driven by climate-related future market opportunities, public policy objectives, and corporate responsibilities. This module allows organizations to disclose whether they have acted upon integrating climate-related issues into their business strategy. The module includes questions on scenario analysis and transition planning which are important evolutions in strategic environmental planning.

Given the importance of forward-looking assessments of climate-related risks and opportunities, scenario analysis is an important and useful tool for an organization to use, both for understanding strategic implications of climate-related risks and opportunities, and for informing stakeholders of how the organization is positioning itself in recognition of these issues. It also can aid investors, lenders, and insurance underwriters in informing their own financial decision making.

Transition planning is also an important evolution of strategic environmental planning, and includes all the relevant changes that need to be made to the company’s business model before the company can adjust to a low-carbon future. This is especially relevant for companies operating in high impact sectors.

Climate-related scenario analysis and transition planning disclosure was piloted by CDP in the Assessing Low-Carbon Transition (ACT) initiative in 2016. Further information on conducting and disclosing scenario analysis can be found in CDP Technical Note on Scenario Analysis.

Responses given in this module should be relevant to the reporting period, even if revisions have been made to your strategy between the reporting period and the time of submission of your CDP response. Where this is the case, you can include more up to date information in C-FI field at the end of the questionnaire. This will not be scored but will be available to the investors and customers (in the case of those responding on behalf of Supply Chain Members) that view your response.

Note for financial services sector companies:

- Financial services sector companies are asked to consider how climate-related risks and opportunities will affect business strategy in relation to their lending, financial intermediary, investment and/or insurance underwriting activities, in addition to operational activities.

Key changes

- New questions: C3.1a and C3.1b on low-carbon transition plans

- Modified guidance:

- C3.2a (2020 C3.1b) on details requested in column 2;

- C-FS3.6a (2020 C-FS3.2a) on portfolio coverage of policy (column 3).

Sector-specific content

Additional questions on low-carbon transition plan for the following high-impact sectors:

- Additional questions for FS sector companies.

Pathway diagram - questions for minimum version questionnaire

This diagram shows the questions contained in module C3 that are included in the minimum version of the questionnaire. To access question-level guidance, use the menu on the left to navigate to the question.

商业战略

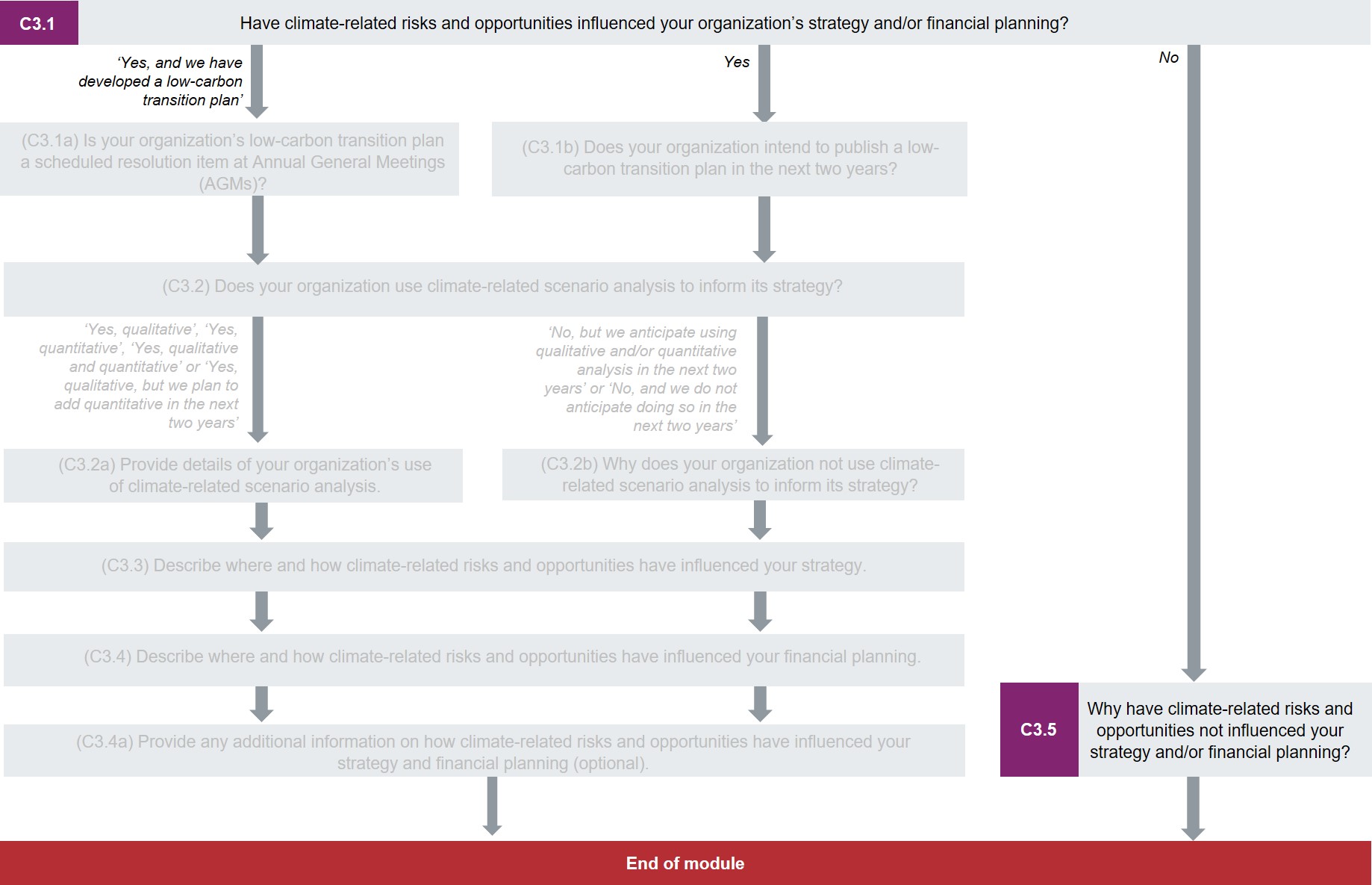

(C3.1) 气候相关风险和机遇是否影响了贵司的战略和/或财务规划?

相比2020年的变化

没有变化

理由

投资者和数据使用者希望就由未来市场的机遇、公共政策目标和公司责任驱动的战略和财务决策,做出前瞻性战略和财务决定。上述该问题和以下问题使各组织能够对他们是否已将气候相关风险和机遇纳入其商业战略中进行披露。制定低碳转型计划可以为投资者和其他利益相关者提供确定性,即一家公司正在努力实现长期气候目标,其商业模式将继续与净零碳经济保持关联性。

回复意见

从下列选项中选择一个:

要求内容

通则

- 如果您已经制定了低碳转型计划,即将公司转型为与净零碳经济兼容的商业模式的计划,您应该回答“是,我们已经制定了低碳转型计划”。 请参见“术语解释”,了解更多详细信息。

- 如果气候相关风险和机遇已经影响到您的战略或财务规划,您应回答“是”。这样一来,气候相关问题是公司“营收增长”战略的一部分,而非仅在运营层面被处理。

- 如果气候相关风险和机遇对贵司发展业务的总体战略或财务规划没有影响,您应该回答“否”。您将有机会在C3.1g中进行进一步解释。

金融服务业公司须知:

- 当下列因素之一影响了您的战略和/或财务规划时,您应回答“是”:

- 了解气候相关风险和机遇将以何种方式影响您的客户关系、金融产品和服务、投资和/或运营的需求;和/或

- 提供资金流动以利用向低碳、气候适应性未来转型所带来的机遇的需求。

Explanation of terms

- Strategy: In line with the TCFD recommendations, refers to an organization’s desired future state. An organization’s strategy establishes a foundation against which it can monitor and measure its progress in reaching that desired state. Strategy formulation generally involves establishing the purpose and scope of the organization’s activities and the nature of its businesses, taking into account the risks and opportunities it faces and the environment in which it operates.

- Financial planning: In line with the TCFD recommendations, refers to an organization’s consideration of how it will achieve and fund its objectives and strategic goals. Financial planning allows organizations to assess future financial positions and determine how resources can be utilized in pursuit of short- and long-term objectives. As part of financial planning, organizations often create “financial plans” that outline the specific actions, assets, and resources (including capital) necessary to achieve these objectives over a 1- 5 year period. However, financial planning is broader than the development of a financial plan as it includes long-term capital allocation and other considerations that may extend beyond the typical 3-5 year financial plan (e.g., investment, research and development, manufacturing, and markets).

- Low-carbon transition plan: A plan on how to transition the company to a business model compatible with a net-zero carbon economy. The Oxford Martin Net Zero Carbon Investment Initiative proposes a set of principles to facilitate engagement between investors and companies on long-term climate strategies. According to these principles, companies should: (1) Commit to a timeframe to reach net-zero emissions in line with the Paris goals; (2) Demonstrate that they will be able to continue to be profitable once they reach net-zero emissions; and (3) Set quantitative mid-term targets to be able to demonstrate progress against their long-term goals.

The transition plan defines how the business model, its associated products and production methods, growth strategy and capital investments need to develop over time to respond to climate-related risks and to capitalize on opportunities. A transition plan is therefore a plan that outlines how a company will transition from where it is now to where it needs to get to in order to thrive in a net-zero carbon world in the future.

(C3.5) 为什么气候相关风险和机遇没有影响贵组织的战略和/或财务规划?

问题依赖关系

仅在回复C3.1选择“否”时,本问题才会出现。

相比2020年的变化

没有变化(2020 C3.1g)

理由

由于在全面业务战略中纳入气候相关风险和机遇是一种最佳实践和成功管理问题的关键,投资者期望了解为什么部分公司没有将气候问题与其相关影响/部分整合到总体商业战略中。了解为何组织没有遵循最佳实践,可以让投资者得以评估这些组织的总体方法和潜在气候变化韧性。

回复意见

这是一个开放文本问题,字符限制为5,000字符。

请注意,从其它文档复制到ORS时,格式不会被保留。

要求内容

通则

- 为什么气候相关风险和机遇没有影响您的商业战略和/或财务规划,以及;

- 您预计未来是否会影响。例如,由于商品/服务的性质,气候变化可能几乎不会给贵公司带来影响。在这种情况下,请尽可能给出完整的解释。

石油和天然气行业公司须知:

- 请酌情讨论您用于将监管和自然气候变化风险纳入公司战略、投资决策和风险管理的方法(如相关),包括所使用的假设。

- 在可能的情况下,请提供特定投资决定中所进行假设的说明性示例。您还应该讨论(如相关),将您的产品组合多样化为更低碳和非化石燃料产品(例如天然气、生物燃料、可再生能源)和碳捕获和封存技术的发展战略,包括重点技术领域以及贵公司认为自己所处的专长特殊领域。

- 请列出将未来碳价纳入您的油气勘探战略与投资决策的方法,包括使用的假设。在可能的情况下,请提供特定投资决定中所进行假设的说明性示例。

电力行业公司须知:

- 请讨论任何将可再生能源、碳捕获和封存、清洁煤技术和储能纳入其战略的工作。

运输OEMs行业公司须知:

- 讨论在集团层面以及对特定市场(如相关)而言,产品战略受到的影响,包括温室气体排放表现的任何相关目标(以gCO2e/单位距离表示),并涵盖参考的监管驱动因素以及衡量表现的基准。

- 讨论扩展到混合动力/全电动汽车和燃料电池技术(如相关)。

C4 目标和绩效

Module Overview

Questions in this module focus on emissions and low-carbon energy targets, additional climate-related targets, details on emission reduction initiatives and low-carbon products.

Target setting provides direction and structure to environmental strategy. Providing information on quantitative targets and qualitative goals, and progress made against these targets, can demonstrate your organization’s commitment to improving climate-related issues management at a corporate level. This information is relevant to investors’ understanding of how your company is addressing and monitoring progress regarding the risks and opportunities disclosed.

Questions on emission reduction initiatives allow CDP data users to understand the organization’s commitment to reducing emissions beyond business-as-usual scenario.

Questions on low-carbon products provide valuable information to investors who are seeking to increase their investment in companies providing low-carbon and climate resilient goods and services.

Note for agricultural sectors:

The ‘Land management practices’ section includes questions around both adaptation and mitigation mechanisms adopted by companies to address climate change. This information demonstrates that organizations are committed to using practices that help reducing emissions and improve their resilience. Organizations can report up to 20 practices adopted on their land. Those practices that have brought or are expected to bring the largest benefits should be prioritized.

Key changes

- New question: C4.2c on net-zero targets.

- Modified questions: C4.1a and C4.1b – column ‘Target ambition’ added.

- Modified guidance:

- C4.2a - on how to report the correct target type - absolute or intensity (column 4), metric (column 8) and target denominator for intensity targets (column 9);

- C4.2b – on reporting of stabilization targets.

- Click here for a list of all changes made this year.

Sector-specific content

Additional questions on targets, initiatives, and best available techniques for the following high-impact sectors:

- Agricultural commodities

- Cement

- Coal

- Electric utilities

- Food, beverage & tobacco

- Oil & gas

- Paper and forestry

- Steel

Pathway diagram - questions for minimum version questionnaire

This diagram shows the questions contained in module C4 that are included in the minimum version of the questionnaire. To access question-level guidance, use the menu on the left to navigate to the question.

排放目标

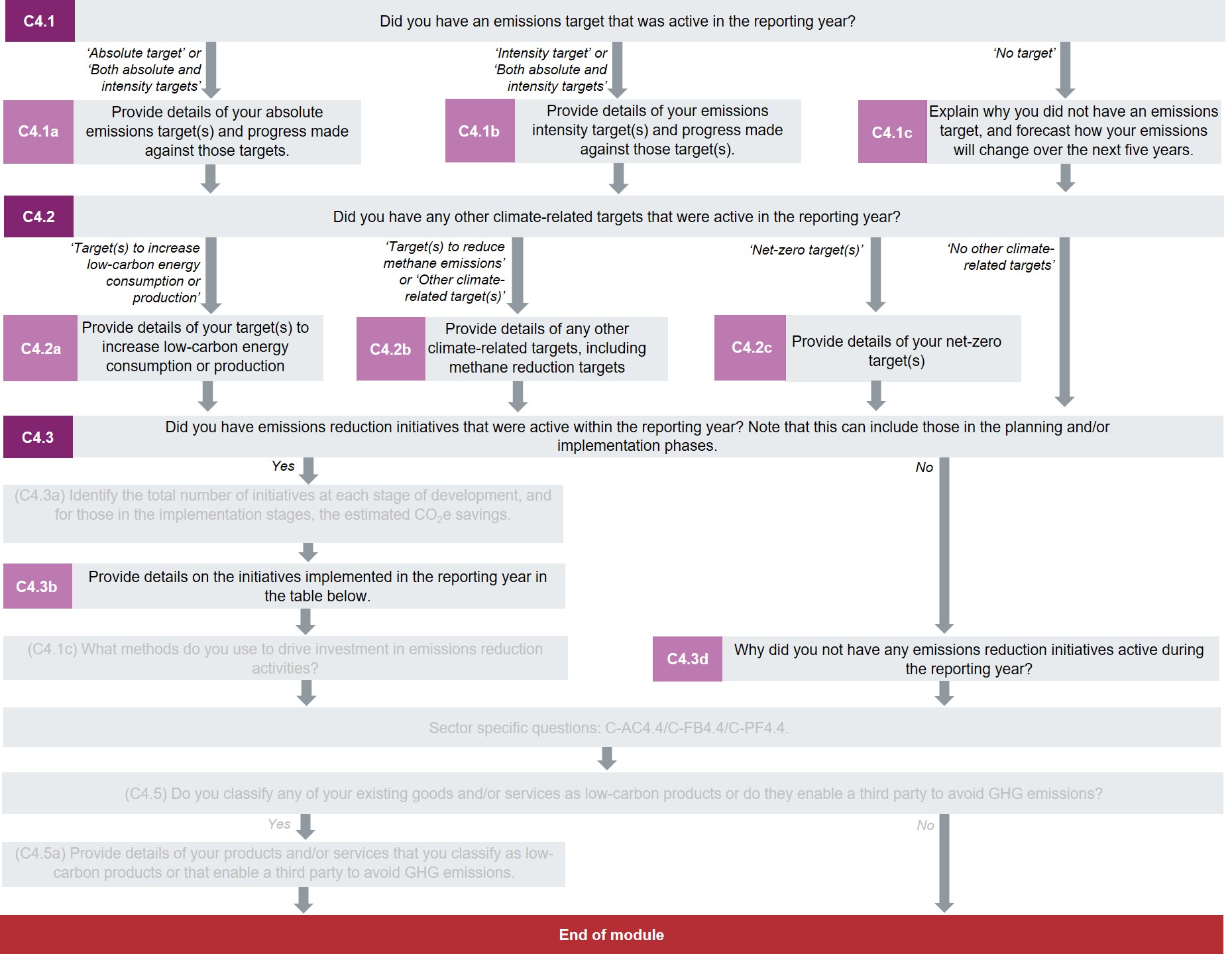

(C4.1)在此报告年中,您是否有有效的排放目标?

相比2020年的变化

没有变化

理由

目标设置为环境战略提供了方向和架构。CDP数据使用者希望了解公司对减排的承诺,以及该组织是否有针对协调和关注排放相关工作的目标。

连接到其它框架

TCFD

指标和目标建议披露 c)请描述组织用于管理气候相关风险和机遇的目标以及这些目标的相关表现。

SDG

目标7:经济实惠的清洁能源

目标12:负责任消费和生产

回复意见

从下列选项中选择一个:

要求内容

通则

- 基于未来“照常运营”年的目标与减排目标不对等,因此不应在此处报告。必须通过与设定的过去基准年进行比较来确定可接受的减排目标,而非与预测的未来“照常运营”情形的排放数据进行比较。

- 如果目标在报告年内或之后结束,并且该目标是为了降低绝对排放量或排放强度,则表示您有“主动目标”。

- 绝对目标:在与基准年对比时,描述未来某年实际减排量的绝对目标。该目标可以与您的范围一、范围二和/或范围三排放部分相关或完全相关。

- 强度目标:与基准年的正常化业务指标排放量作对比时,描述已正常化到业务指标的未来减排强度目标。该目标可以与您的范围一、范围二和/或范围三排放部分相关或完全相关。

石油和天然气行业公司须知:

- 投资者要求公司同时披露全公司范围的目标和分支层面的目标。

电力行业公司须知:

- 投资者要求公司披露全公司范围的目标,适用时也披露分支层面的目标,以及在可能情况下,同时将强度目标表示为绝对目标。

运输OEMs行业公司须知:

- 除了任何绝对目标之外,公司还应披露产品和特定市场(如相关)的全公司范围CO2和/或燃料经济目标。目标单位应该表示为每千米多少克CO2。

金融服务业公司须知:

- 考虑与您的贷款和投资组合(范围三投资)相关的任何绝对或强度目标,以及与范围一、范围二和其他范围三排放相关的目标。

资本货物行业公司须知:

- 公司应考虑上报公司范围和/或产品层面的范围三目标,特别是与售出商品使用相关的范围三目标。

Additional information

Examples of emissions reduction targets

The following are examples of absolute targets:

- Metric tons CO2e or % reduction from base year

- Metric tons CO2e or % reduction in product use phase relative to base year

- Metric tons CO2e or % reduction in supply chain relative to base year

- Metric tons CO2e or % reduction per year

- Metric tons CO2e or % reduction relative to 5 year rolling average of emissions

- Cap on emissions in metric CO2e

The following are examples of intensity targets:

- Metric tons CO2e or % reduction per unit revenue (also per unit turnover; per unit gross sales) relative to base year

- Metric tons CO2e or % reduction per full-time employee equivalent (also per hours worked; per operating hour; per guest night; per capita; per patient days) relative to base year

- Metric tons CO2e or % reduction per unit of product (e.g. metric ton of paper; metric ton of aluminum) relative to base year

- Metric tons CO2e or % reduction per passenger kilometer (also per km; per nautical mile) relative to base year

- Metric tons CO2e or % reduction per square foot relative to base year

- Cap on emissions relative to an activity (e.g. stabilizing emissions at x metric tons CO2e per metric to of steel produced)

- Metric tons CO2e or % reduction per MWh

- Metric tons CO2e or % reduction in emissions from business flights per employee

(C4.1a)请提供您的绝对排放目标和针对这些目标的进展的详情。

问题依赖关系

仅在回复C4.1选择“绝对目标”或“绝对和强度目标”时,本问题才会出现。

相比2020年的变化

已修改的问题

理由

该问题旨在鼓励在设定目标时采用最佳实践,例如在可行的情况下,使用科学碳目标(SBT)。

连接到其它框架

TCFD

指标和目标建议披露 c)请描述组织用于管理气候相关风险和机遇的目标以及这些目标的相关表现。

SDG

目标7:经济实惠的清洁能源

目标12:负责任消费和生产

目标13:气候行动

2018 RobecoSAM Corporate Sustainability Assessment (DJSI,RobecoSAM企业可持续性评估)

气候相关目标

回复意见

请完成下方表格。为了方便阅读,表格分为几行显示。您可以使用表格下方的“添加行”按钮来添加新的行。

| 目标参考号

|

目标制定年

|

目标覆盖范围

|

范围(或范围三类别)

|

基准年

|

基准年的覆盖排放量(公吨CO2e)

|

选定范围(或范围三类别)内基准年覆盖排放量在基准年总排放量的百分比

|

| Abs1-Abs100

|

数字字段[输入1900至2021之间的数字]

|

请选择:

- 全公司适用

- 业务分支

- 业务活动

- 现场/设施

- 国家/地区

- 产品层面

- 其他,请说明

|

请从下方下拉菜单选项中选择

|

数字字段[输入1900至2021之间的数字]

|

数字字段[请输入0到99,999,999,999之间的数字,精确到小数点后两位,不使用逗号]

|

百分比域[输入0-100的百分比,最多使用小数点后两位]

|

| 目标年度 |

基准年减排百分比 |

目标年的覆盖排放量(公吨CO2e)

[自动计算]

|

报告年的覆盖排放量(公吨CO2e) |

完成百分比(排放) [自动计算]

|

数字字段

[输入2000至2100之间的一个整数]

|

百分比域[输入0-100的百分比,最多使用小数点后两位]

|

数值域

|

数字字段[请输入0到99,999,999,999之间的数字,精确到小数点后两位,不使用逗号]

|

百分数字段

|

| 报告年的目标状态

|

是否是科学碳目标(SBT)?

|

目标和雄心*

|

请详述(包括目标覆盖范围)

|

请选择:

- 全新

- 正在进行

- 完成

- 已过期

- 修改

- 已更换

- 已退役

|

请从下方下拉菜单选项中选择

|

请选择:

- 符合1.5°C目标

- 远低于2°C目标

- 符合2°C目标

- 其他,请说明

|

文本域[最多2,400个字符]

|

[添加行]

*仅在“是否是科学碳目标(SBT)?”一栏选择“是…”时,本栏才会出现

范围(或范围三类别)下拉选项:

从下列选项中选择一个:

- 范围一

- 范围二(基于位置)

- 范围二(基于市场)

- 范围一加二(基于位置)

- 范围一加二(基于市场)

- 范围一加二(基于位置)加三(上游)

- 范围一加二(基于位置)加三(下游)

- 范围一加二(基于位置)加三(上游和下游)

- 范围一加二(基于市场)加三(上游)

- 范围一加二(基于市场)加三(下游)

- 范围一加二(基于市场)加三(上游和下游)

- 范围三(上游)

- 范围三(下游)

- 范围三(上游和下游)

- 范围三:外购商品和服务

- 范围三:资本货物

- 范围三:燃料和能源相关活动(不包含在范围一或范围二中)

- 范围三:上游运输和分销

- 范围三:运营中产生的废弃物

- 范围三:商务旅行

- 范围三:员工通勤

- 范围三:上游租赁资产

- 范围三:投资

- 范围三:下游运输和分销

- 范围三:售出商品加工

- 范围三:售出商品使用

- 范围三:售出商品使用寿命结束处理

- 范围三:下游租赁资产

- 范围三:特许经营

- 其他,请说明

是否是科学碳目标(SBT)?下拉菜单选项:

从下列选项中选择一个:

- 是,该目标已经被Science Based Target Initiative认可

- - 是,我们认为这是科学碳目标(SBT),但它尚未被科学碳目标倡议组织(Science Based Target Initiative)认可

- 否,但是我们将报告另外一个基于科学的目标

- 否,但是我们预计会在未来2年内设定一个

- 否,而且我们预计也不会在未来2年内设定

要求内容

通则

- 请注意,CDP需要的是总排放量的数据。“总”指的是不因抵消额度、利用产品和服务实现的已避免排放量和/或温室气体封存或者转移带来的减排,而进行任何削减或调整的排放总量。如果您有目标在抵消后可以部分实现(包括碳中和目标),那么只有与减排(不是抵消采购)相关的那部分目标可以考虑进来。如果您不确定通过减排可以实现多少比例的目标,请根据已经实施或者规划的行动做出预估。

- 产品使用阶段的减排目标或者是供应链的减排目标应该作为范围三的目标。

- 范围三排放的类别来自Gas Protocol(温室气体协议)的Corporate Value Chain (Scope 3) Accounting and Reporting Standard(公司价值链(范围三)核算和报告标准)。请参考标准,获取更多有关各类别来源的信息,以及如何计算这些排放的信息。如果您需要在“其他,请说明”选项下说明某种范围三来源,请明确说明它是上游还是下游来源。

目标参考号(第1栏)

- 从下拉菜单中选择一个独有的目标参考号,在后续问题中代表该目标,并在后续报告年中跟踪该目标的进展。

- 如果您去年向CDP报告了某一目标,并且今年将针对同一目标报告进度,请确保使用与去年相同的目标参考号。对于要添加的任何新目标,请始终使用以前未使用过的新参考号。

目标制定年(第2栏)

- 请输入公司制定目标的年份。

- 该制定年份必须在报告年之前或者当年,但无法在报告年之后。 也无法在目标年之后。

- 如果您制定了年度滚动目标,请输入制定第一个目标的年份。该年份可以在基准年之前。

- 如果您根据财年设定目标,请输入财年结束的年份,并在“请详述(包括目标覆盖范围)”栏中进行说明。

目标覆盖范围(第3栏)

- 如果目标适用于整个公司,请选择“公司范围”。请注意,“贵公司”统指您报告边界定义范围内的所有公司、企业、组织、其它实体或集团。

- 如果目标不适用于整个公司,请选择最符合目标覆盖范围的选项,并在“请详述(包括目标覆盖范围)”栏中提供进一步的详细信息。例如,如果您的目标仅适用于您的欧洲业务,请选择本栏中的“国家/地区”,并在“请详述(包括目标覆盖范围)”栏中说明国家/地区。

范围(或范围三类别)(第4栏)

- 指的是目标相关的排放范围(或范围三类别)。请注意,目标不必包括特定范围内的所有排放量。

基准年(第5栏)

- 基准年是您作为参照,对比减排目标的年份。

- 如果您制定了年度滚动目标,基准年将是上一报告年。

- 如果您根据财务年设定目标,请输入财年结束的年份,并在“请详述(包括目标覆盖范围)”栏中进行说明。

- 如果您已经根据某一时期的平均排放量(例如5年平均)制定了目标,请输入平均时期结束的年份,并在“请详述(包括目标覆盖范围)”一栏中进行说明。

- 您不能将未来的年份选为基准年。

基准年的覆盖排放量(公吨CO2e)(第6栏)

- 在该栏输入目标覆盖的基准年排放。

- 例如,如果您的目标是减少欧洲运营造成的范围一排放,只要输入基准年欧洲运营造成的范围一排放。

- 例如,如果您的目标与某个特定业务活动的范围二排放量相关(例如,办公室的运营等),请仅输入与该业务活动相关的基准年范围二排放量。

选定范围(或范围三类别)内基准年覆盖排放量在基准年总排放量的占比(第7栏)

- 请以在目标相关范围(或范围三类别)中全公司基准年总排放量的百分比,输入基准年覆盖排放量(在上一栏中报告的信息)。

- 如果目标包含多个范围,占比应根据所有范围的全公司总排放量确定。

- 例如,如果您的目标是减少欧洲运营造成的范围一排放,而这些欧洲运营占了基准年范围一总排放的80%,那么您就应该在该栏输入80。

- 例如:如果您已经选择了范围三类别(例如,范围三:商务旅行),您应该写明该类别的排放量占比,而不是整个范围3的。

- 请注意,输入占比100%意味着该目标涵盖了公司基准年第3栏所选范围(或范围三类别)的全球总排放。

目标年(第8栏)

- 如果贵组织制定了年度滚动的目标,则目标年将是报告年。

- 如果您根据财年设定目标,请输入财年结束的年份,并在“请详述(包括目标覆盖范围)”栏中进行说明。

- 如果您已经根据某一时期的平均排放量(例如5年平均)制定了目标,请输入平均时期结束的年份,并在“请详述(包括目标覆盖范围)”一栏中进行说明。

基准年减排百分比目标(第9栏)

- 请输入预计在目标年实现的减排量在基准年数据的占比百分数,以表示减排目标。

- 例如,如果您的目标是将范围一排放减少3000公吨CO2e,而基准年排放是150,000公吨 CO2e,您就应在该栏输入2(即(3000/150000) =0.02; 然后再乘以100得出百分数数值)。

- 如果目标是保持基准年的排放水平,您应在该栏输入0。

- 请注意,该栏旨在描述将在目标年实现的,相对于基准年的目标减排百分比,而不是报告年中相对于基准年的减排百分比。

目标年的覆盖排放量(公吨CO2e)[自动计算](第10栏)

- 此栏将在ORS中自动计算。

- 目标年的目标覆盖排放量将根据“基准年覆盖排放”(第6栏)和“基准年目标减排”(第9栏)计算。请确保已在这些栏目中输入数据。

- 例如,如果您的基准年排放量是150,000公吨CO2e,而您的目标减排量是2%,那么该栏将显示为147000。

报告年的覆盖排放量(公吨CO2e)(第11栏)

- 请在本栏中输入目标在报告年涵盖的排放量。

- 例如,如果您的目标是减少欧洲运营造成的范围一排放,只要输入欧洲运营在报告年造成的范围一排放量即可。

- 例如,如果您的目标与某个特定业务活动的范围二排放量相关(例如,办公室的运营等),只要输入与该业务活动相关的报告年范围二排放量。

目标完成百分比[自动计算](第12栏)

- 此栏将在ORS中自动计算。

- 对比基准年的目标完成百分比(以排放量计)将根据“基准年覆盖排放量”(第6栏)、“基准年目标减排”(第9栏)和“报告年覆盖排放量”(第11栏)计算。请确保已在这些栏目中输入数据。

- 例如,如果您的目标是将范围一的排放量减少10%,而在报告年内,范围一的排放量较基准年已经减少了3%,则本栏将显示30,因为您的目标已完成30%。

- 负值表示排放量较基准年有所增加。

- 数值超过100表示已超额完成目标。

- 如果您设定的目标是将温室气体排放量稳定在基准年水平,即如果您已在“基准年目标减排百分比”(第9栏)中输入0(零),则不会出现此栏。

报告年的目标状态(第13栏)

-

新- 对于已在报告年份设定但仍在行进中的目标,请选择此项。

-

进行中- 对于在报告年份之前制定、具有目标年且将继续执行的未完成目标,请选择此项。

-

已实现- 对于已在报告年份内实现或超额完成的目标,请选择此项。

-

过期- 对于报告年份为目标年,尚未实现但已过期的目标,请选择此项。

-

已修订- 对于已在报告年之前设定但对报告年第2栏至第11栏中的任何元素进行了修订的目标,请选择此项,例如,由于重新计算基准年排放量或更改了目标年份。

-

已替换-对于之前报告过但在报告年进行了替换的目标,请选择此项,例如,某个设施目标已合并到全公司目标中。

-

已退役-对于具有目标年份,但不再有效的未完成目标,请选择此项。请在“请详述(包括目标覆盖范围)”一栏中提供更多信息,解释为何该目标为已退役状态。

这是科学碳目标(SBT)吗?(第14栏)

- 作为回答该问题的额外信息,请简要描述科学碳目标(SBT),以及CDP要求公司设定该目标的原因。

- 另外,关于科学目标的定义,以及如何根据Science Based Target Initiative的标准评估贵公司目标,请参考CDP科学目标的技术说明。

- 是,该目标已被Science Based Target Initiative认可——强烈建议公司通过Science Based Target Initiative(SBTi)对其目标进行正式评估。CDP认为经倡议组织认可的目标反应出有以最合理的方法进行科学目标设定。只有在目标经过Science Based Target Initiative认可后才能选择该选项。

- 是,我们认为这是科学碳目标(SBT),但它尚未被科学碳目标倡议组织(Science Based Target Initiative)认可:不是所有公司都让Science Based Target Initiative评估他们的目标。如果贵公司已经设定了目标,并经自我评估为科学目标,但还没有经过科学目标倡议组织的认可,或者是正在由该组织进行评估中,请选择此选项。您应该在“请详述(包括目标覆盖范围)”一栏中说明您将目标判定为基于科学的原因。如果目标已经被SBTi驳回,请不要选择该选项。如果您目前正在修改目标,以满足Science Based Target Initiative的标准,请通过选择“否,但是我们预计会在未来2年设定一个”表明这点。

- 否,但是我们将报告另外一个基于科学的目标:在本表中的另一行,或者是C4.1b披露的另一个目标(绝对目标或者强度目标)是基于科学的。

- 否,但是我们预计会在未来2年设定一个尽管不是必需,但建议公司按照Call to Action(行动号召)公开承诺会设定一个以科学为基础的目标。

- 否,而且我们预计也不会在未来2年内设定目标目前没有制定科学碳目标(SBT),而且在未来2年也没有制定目标的计划。

目标和雄心(第15栏)

- 请选择贵组织科学目标有多远大。请注意,SBTi目前要求范围一和范围二目标与脱碳水平保持一致,从而将全球温度上升保持在对比工业化前温度远低于2°C的目标,但鼓励公司加大努力实现1.5°C的轨迹。

请详述(包括目标覆盖范围)(第16栏)

- 如果目标不属于全公司层级(即根据您对报告边界的定义,它不适用于整个公司),请在本栏中提供更多关于目标覆盖范围的详细信息。例如,如果您在第3栏中选择了“国家/地区”,请具体说明目标覆盖的国家/地区。

- 您可以利用该栏来说明您在哪些方面拥有财政年目标或平均年目标。

- 如果您的目标最开始采用不同的格式,您可以列出未转换为表格所需格式的原始目标。

- 如果目标属于更大范围碳中和目标、监管要求或者更长期目标的一部分,您也可以在此处说明。

Additional information

Science-based targets

- Nearly 200 nations at COP21 wrote into the Paris Agreement that globally we will aim to limit warming to below 2°C and pursue efforts to limit warming to under 1.5°C. However, there is a yawning gap between the level of ambition of the country commitments and targeted temperatures. Companies, which are responsible for a vast majority of the world’s emissions, must play a critical role in filling the gap left by country commitments by raising the level of ambition in their target setting and reducing their emissions in line with climate science.

- Science-based target setting methods enable companies to set emissions targets that are consistent with conserving the remaining global emissions budget. A number of factors are taken into consideration in order to determine what is most appropriate for a given company. Please see the Technical Note on Science Based Targets and the 2021 climate change scoring methodology for information on best practices in target setting and what CDP considers a science-based target.

- Companies are very strongly encouraged to have their targets officially evaluated by the Science Based Targets initiative (SBTi). CDP considers targets approved by the initiative to reflect best practices in science-based target setting. Targets submitted to the SBTi for an official evaluation by 23:59 UTC-12 on May 15, 2021, with all information needed to assess the target, will be used for scoring in CDP’s 2021 climate change questionnaire.

- Regardless of submission to SBTi, companies are expected to report emissions reductions targets in their CDP response. Targets that did not pass the SBTi’s review process or that have not been submitted for review prior to the deadline will still be evaluated using the information disclosed by each company in their CDP response. See the Technical Note for more details.

(C4.1b)请提供您的排放强度目标和针对这些目标的进展的详情。

问题依赖关系

仅在回复C4.1选择“强度目标”或“绝对和强度目标”时,本问题才会出现。

相比2020年的变化

已修改的问题

理由

该问题旨在鼓励在设定目标时采用最佳实践,例如在可行的情况下,使用科学碳目标(SBT)。

连接到其它框架

TCFD

指标和目标建议披露 c)请描述组织用于管理气候相关风险和机遇的目标以及这些目标的相关表现。

SDG

目标7:经济实惠的清洁能源

目标12:负责任消费和生产

目标13:气候行动

2018 RobecoSAM Corporate Sustainability Assessment (DJSI,RobecoSAM企业可持续性评估)

气候相关目标

回复意见

请完成下方表格。为了方便阅读,表格分为几行显示。您可以使用表格下方的“添加行”按钮来添加新的行。

| 目标参考号

|

目标制定年

|

目标覆盖范围

|

范围(或范围三类别)

|

强度指标

|

基准年

|

基准年强度数据(公吨CO2e每单位活动)

|

所选强度数据覆盖范围(或范围三类别)的基准年排放量的百分比

|

| Int1- Int100

|

数字字段[输入1900至2021之间的数字]

|

请选择:

- 全公司适用

- 业务分支

- 业务活动

- 现场/设施

- 国家/地区

- 产品层面

- 其他,请说明

|

请从下方下拉菜单选项中选择

|

请从下方下拉菜单选项中选择

|

数字字段[输入1900至2021之间的数字]

|

数字字段[请输入0到999,999,999,999之间的数字,精确到小数点后10位,不使用逗号]

|

百分比域[输入0-100的百分比,最多使用小数点后两位]

|

| 目标年度

|

基准年减排百分比

|

目标年强度数据(公吨CO2e/单位活动)

[自动计算]

|

范围一加二绝对排放量中预计的变化占比

|

范围三绝对排放量中预计的变化占比

|

报告年强度数据(公吨CO2e/单位活动)

|

| 数字字段[输入2000至2100之间的数字]

|

百分比域[输入0-100的百分比,最多使用小数点后两位]

|

数值域

|

百分比字段[输入-999-999的百分比,精确到小数点后两位]

|

百分比字段[输入-999-999的百分比,精确到小数点后两位]

|

数字字段[请输入0到999,999,999,999之间的数字,精确到小数点后10位,不使用逗号]

|

| 完成百分比(排放) [自动计算]

|

报告年的目标状态 |

是否是科学碳目标(SBT)? |

目标和雄心* |

请详述(包括目标覆盖范围) |

| 百分数字段 |

请选择:

- 全新

- 正在进行

- 完成

- 已过期

- 修改

- 已更换

- 已退役

|

请从下方下拉菜单选项中选择 |

请选择:

- 符合1.5°C目标

- 远低于2°C目标

- 符合2°C目标

- 其他,请说明

|

文本域[最多2,400个字符] |

[添加行]

*仅在“是否是科学碳目标(SBT)?”一栏选择“是…”时,本栏才会出现

范围(或范围三类别)下拉选项:

从下列选项中选择一个:

- 范围一

- 范围二(基于位置)

- 范围二(基于市场)

- 范围一加二(基于位置)

- 范围一加二(基于市场)

- 范围一加二(基于位置)加三(上游)

- 范围一加二(基于位置)加三(下游)

- 范围一加二(基于位置)加三(上游和下游)

- 范围一加二(基于市场)加三(上游)

- 范围一加二(基于市场)加三(下游)

- 范围一加二(基于市场)加三(上游和下游)

- 范围三(上游)

- 范围三(下游)

- 范围三(上游和下游)

- 范围三:购买的商品与服务

- 范围三:资本货物

- 范围三:燃料和能源相关活动(不包含在范围一或范围二中)

- 范围三:上游运输和分销

- 范围三:运营中产生的废弃物

- 范围三:商务旅行

- 范围三:员工通勤

- 范围三:上游租赁资产

- 范围三:投资

- 范围三:下游运输和分销

- 范围三:售出商品加工

- 范围三:售出商品使用

- 范围三:售出商品使用寿命结束处理

- 范围三:下游租赁资产

- 范围三:特许经营

- 其他,请说明

强度指标下拉选项:

从下列选项中选择一个:

- 克CO2e每收入客公里

- 公吨CO2e每美元($)增值

- 公吨CO2e每平方米

- 公吨CO2e每公吨铝

- 公吨CO2e每公吨钢

- 公吨CO2e每公吨水泥

- 公吨CO2e每公吨硬纸板

- 克CO2e每公里

- 公吨CO2e每单位收益

- 公吨CO2e每单位FTE员工

- 公吨CO2e每单位工作小时

- 公吨CO2e每公吨产品

- 公吨CO2e每升产品

- 公吨CO2e每单位产量

- 公吨CO2e每单位所提供服务

- 公吨CO2e每平方英尺

- 公吨CO2e每公里

- 公吨CO2e每客公里

- 公吨CO2e每兆瓦时(MWh)

- 公吨CO2e每石油桶数等值(BOE)

- 公吨CO2e每汽车产生

- 公吨CO2e每公吨矿石加工

- 公吨CO2e每盎司黄金

- 公吨CO2e每盎司铂

- 公吨CO2e每公吨骨料

- 公吨CO2e每十亿(货币)管理资金

- 其他,请说明

这

是科学碳目标(SBT)吗?下拉选项:

从下列选项中选择一个:

- 是,该目标已经被Science Based Target Initiative

认可

- 是,

我们认为这是科学碳目标(SBT),但它尚未被认可

Science Based Target Initiative认可

- 否,

但是我们将报告另外一个基于科学的目标

- 否,

但是我们预计会在未来2年设定一个

- 否,

而且我们预计也不会在未来2年内设定目标

要求内容

通则

- 请注意,CDP需要的是总排放量的数据。“总”指的是不因抵消额度、利用产品和服务实现的已避免排放量和/或温室气体封存或者转移带来的减排,而进行任何削减或调整的排放总量。如果您有目标在抵消后可以部分实现(包括碳中和目标),那么只有与减排(不是抵消采购)相关的那部分目标可以考虑进来。如果您不确定通过减排可以实现多少比例的目标,请根据已经实施或者规划的行动做出预估。

- 产品使用阶段的减排目标或者是供应链的减排目标应该作为范围三的目标。

- 范围三排放的类别来自Gas Protocol(温室气体协议)的Corporate Value Chain (Scope 3) Accounting and Reporting Standard(公司价值链(范围三)核算和报告标准)。请参考标准,获取更多有关各类别来源的信息,以及如何计算这些排放的信息。如果您需要在“其他,请说明”选项下说明某种范围三来源,请明确说明它是上游还是下游来源。

目标参考号(第1栏)

- 从下拉菜单中选择一个独有的目标参考号,在后续问题中代表该目标,并在后续报告年中跟踪该目标的进展。

- 如果您去年向CDP报告了某一目标,并且今年将针对同一目标报告进度,请确保使用与去年相同的目标参考号。对于要添加的任何新目标,请始终使用以前未使用过的新参考号。

目标制定年(第2栏)

- 请输入公司制定目标的年份。

- 该制定年份必须在报告年之前或者当年,但无法在报告年之后。也无法在目标年之后。

- 如果您制定了年度滚动目标,请输入制定第一个目标的年份。该年份可以在基准年之前。

- 如果您根据财年设定目标,请输入财年结束的年份,并在“请详述(包括目标覆盖范围)”栏中进行说明。

目标覆盖范围(第3栏)

- 如果目标适用于整个公司,请选择“公司范围”。请注意,“贵公司”统指您报告边界定义范围内的所有公司、企业、组织、其它实体或集团。

- 如果目标不适用于整个公司,请选择最符合目标覆盖范围的选项,并在“请详述(包括目标覆盖范围)”栏中提供进一步的详细信息。例如,如果您的目标仅适用于您的欧洲业务,请选择本栏中的“国家/地区”,并在“请详述(包括目标覆盖范围)”栏中说明国家/地区。

范围(或范围三类别)(第4栏)

- 指的是目标相关的排放范围(或范围三类别)。请注意,这不一定包括特定范围内的所有排放。

强度指标(第5栏)

- 如果您选择了“其他,请说明”,请提供指标单位的说明。

- 针对上面的下拉选项,应该采用“CO2质量/每场活动”的形式。

基准年(第6栏)

- 基准年是您作为参照,对比减排目标的年份。

- 如果您制定了年度滚动目标,基准年将是上一报告年。

- 如果您根据财务年设定目标,请输入财年结束的年份,并在“请详述(包括目标覆盖范围)”栏中进行说明。

- 如果您已经根据某一时期的平均排放量(例如5年平均)制定了目标,请输入平均时期结束的年份,并在“请详述(包括目标覆盖范围)”一栏中进行说明。

- 您不能将未来的年份选为基准年。

基准年强度数据(公吨CO2e)(第7栏)

- 在该栏输入目标覆盖的基准年排放强度数据。

- 请注意,基准年排放强度数据应通过将目标所涵盖的基准年排放量除以强度指标分母(例如单位收入、产品公吨数等)来计算。

- 例如,如果您的目标是将每全职等效(FTE)员工的范围一排放减少22%,将2010年作为基准年,2020年作为目标年,那么首先需要计算2010年的每全职等效(FTE)员工范围一排放(在该例中为9公吨CO2e),并在该字段中输入该数字。

所选强度数据覆盖范围(或范围三类别)的基准年排放量的百分比(第8栏)

- 请以在强度目标相关范围(或范围三类别)中全公司基准年总排放量的百分比,输入目标涵盖的基准年排放量。

- 如果目标包含多个范围,占比应根据所有范围的全公司总排放量确定。

- 请注意,在此计算中,您应使用目标涵盖的基准年绝对排放量(即公吨CO2e),而不是上一栏中报告的强度数据(即公吨CO2e/单位活动)。

- 例如,如果目标仅是减少欧洲运营造成的每全职等效(FTE)员工的范围一排放,而这些欧洲运营占了基准年范围一总排放的80%,那么您就应该在该栏输入80。

- 例如,如果您已经选择范围三类别(例如,范围三:商务旅行),您应该写明该类别的排放量占比,而不是整个范围3的。

- 请注意,输入占比100%意味着目标涵盖了公司基准年第4栏所选范围(或范围三类别)的全球总排放。

目标年(第9栏)

- 如果贵组织制定了年度滚动的目标,则目标年将是报告年。

- 如果您根据财务年设定目标,请输入财年结束的年份,并在“请详述(包括目标覆盖范围)”栏中进行说明。

- 如果您已经根据某一时期的平均排放量(例如5年平均)制定了目标,请输入平均时期结束的年份,并在“请详述(包括目标覆盖范围)”一栏中进行说明。

基准年目标减排百分比(第10栏)

- 请输入预计在目标年实现的排放强度减小量在基准年数据的占比百分数,以表示排放强度减小目标。

- 例如,如果您的目标是将每全职等效(FTE)员工的范围一排放减少到每全职等效(FTE)员工7公吨CO2e,而基准年排放量是每全职等效(FTE)员工9公吨CO2e,那么您就应该在该栏输入22(即((9-7)/9)=0.22;再乘以100得出百分数)。

- 如果目标是保持基准年的排放强度水平,您应在该栏输入0。

- 请注意,该栏旨在描述将在目标年实现的,相对于基准年的目标减排百分比,而不是报告年中相对于基准年的减排百分比。

目标年强度数据(公吨CO2e/单位活动)[自动计算](第11栏)

- 此栏将在ORS中自动计算。

- 目标年的目标覆盖强度数据将根据“基准年强度数据”(第7栏)和“基准年目标减排”(第10栏)计算。请确保已在这些栏目中输入数据。

- 例如,如果您的基准年强度数据是每全职等效(FTE)员工9公吨CO2e,而您的目标减排量是22%,那么该栏将显示7。

范围一+范围二绝对排放量中预计的变化占比(第12栏)

- 如果您的目标与范围一和/或范围二的排放有关,请完成该栏。如果您的目标与范围一和/或范围二的排放无关,请在该栏中输入0(零)。

- 根据前几栏中提供的信息,请输入全球范围一加二预期绝对排放总量的百分比变化。正数表明您预计排放量会增加。

- 请注意,即使您的目标仅与一个范围(例如范围一或二)相关,也请输入范围一加二排放的预期变化。

范围三绝对排放量中预计的变化占比(第13栏)

- 如果您的目标与范围三的排放有关,请完成该栏。如果您的目标不涉及范围三排放,请在该栏输入0(零)。

- 根据前几栏中提供的信息,请输入全球范围三预期绝对排放总量的百分比变化。正数表明您预计排放量会增加。

报告年强度数据(公吨CO2e/单位活动)(第14栏)

- 在该栏输入目标覆盖的报告年排放强度数据。

- 请注意,报告年排放强度数据应通过将目标所涵盖的报告年排放量除以强度指标分母(例如单位收入、产品公吨数等)来计算。

- 例如,如果您的目标是将每全职等效(FTE)员工的范围一排放减少量从9公吨CO2e减少到7公吨CO2e,而在报告年份内,每全职等效(FTE)员工的范围一排放量为8公吨CO2e,请在此字段中输入8。

目标完成百分比[自动计算](第15栏)

- 此栏将在ORS中自动计算。

- 对比基准年的目标完成百分比(以排放量计)将根据“基准年强度数据”(第7栏)、“基准年减排目标”(第10栏)和“报告年强度数据”(第14栏)计算。请确保已在这些栏中输入数据。

- 例如,如果您的目标是将每全职等效(FTE)员工的范围一排放量减少22%,而在报告年内,每全职等效(FTE)员工的范围一排放量较基准年已经减少了11%,则本栏将显示50,因为您的目标已完成50%。

- 负数表示排放强度数据较基准年有所增加。

- 数值超过100表示已超额完成目标。

- 如果您设定的目标是将排放强度稳定在基准年水平,即如果您已在“基准年目标减排百分比”(第10栏)中输入0(零),则不会出现此栏。

目标状态(第16栏)

-

新- 对于已在报告年份设定但仍在行进中的目标,请选择此项。

-

进行中- 对于在报告年份之前制定、具有目标年且将继续执行的未完成目标,请选择此项。

-

已实现- 对于已在报告年份内实现或超额完成的目标,请选择此项。

-

过期- 对于报告年份为目标年,尚未实现但已过期的目标,请选择此项。

-

已修订- 对于已在报告年之前设定但对报告年第2栏至第14栏中的任何元素进行了修订的目标,请选择此项,例如,由于重新计算基准年排放强度或更改了目标年份。

-

已替换-对于之前报告过但在报告年进行了替换的目标,请选择此项,例如,某个设施目标已合并到全公司目标中。

-

已退役-对于具有目标年份,但不再有效的未完成目标,请选择此项。请在“请详述(包括目标覆盖范围)”一栏中提供更多信息,解释为何该目标为已退役状态。

这是科学碳目标(SBT)吗?(第17栏)

- 作为回答该问题的额外信息,请简要描述科学碳目标(SBT),以及CDP要求公司设定该目标的原因。

- 另外,关于科学目标的定义,以及如何根据Science Based Target Initiative的标准评估贵公司目标,请参考科学目标的技术说明。

- 是,该目标已被Science Based Target Initiative认可——强烈建议公司通过Science Based Target Initiative(SBTi)对其目标进行正式评估。CDP认为经倡议组织认可的目标反应出有以最合理的方法进行科学目标设定。只有在目标经过Science Based Target Initiative认可后才能选择该选项。

- 是,我们认为这是科学碳目标(SBT),但它尚未被科学碳目标倡议组织(SBTi)认可– 不是所有公司都已经让科学碳目标倡议组织(SBTi)评估过目标。如果贵公司已经设定了目标,并经自我评估为科学目标,但还没有经过科学目标倡议组织的认可,或者是正在由该组织进行评估中,请选择此选项。您应该在“请详述”一栏中说明将目标判定为基于科学的原因。如果目标已经被SBTi驳回,请不要选择该选项。如果您目前正在修改目标,以满足Science Based Target Initiative的标准,请通过选择“否,但是我们预计会在未来2年设定一个”表明这点。

- 否,但是我们将报告另外一个基于科学的目标 – 在本表中的另一行,或者是C4.1a披露的另一个目标(绝对目标或者强度目标)是基于科学的。

- 否,但是我们预计会在未来2年设定一个 – 尽管非强制性,但建议公司通过Call to Action公开承诺会设定一个以科学为基础的目标。

- 否,而且我们预计也不会在未来2年内设定 – 目前没有制定科学碳目标(SBT),在未来2年也没有制定目标的计划

目标和雄心(第18栏)

- 请选择贵组织科学目标有多远大。请注意,SBTi目前要求范围一和范围二目标与对比工业化前温度全球温升远低于2°C的目标保持一致,但鼓励公司加大努力实现1.5°C的轨迹

请详述(包括目标覆盖范围)(第19栏)

- 如果目标不属于全公司层级(即根据您对报告边界的定义,它不适用于整个公司),请在本栏中提供更多关于目标覆盖范围的详细信息。例如,如果您在第3栏中选择了“国家/地区”,请具体说明目标覆盖的国家/地区。

- 您可以利用该栏来说明您在哪些方面拥有财政年目标或平均年目标。

- 如果您的目标最开始采用不同的格式,您可以列出未转换为表格所需格式的原始目标。

- 如果目标属于更大范围碳中和目标、监管要求或者更长期目标的一部分,您也可以在此处说明。

Additional information

Science-based targets

- Nearly 200 nations at COP21 wrote into the Paris Agreement that globally we will aim to limit warming to below 2°C and pursue efforts to limit warming to under 1.5°C. However, there is a yawning gap between the level of ambition of the country commitments and targeted temperatures. Companies, which are responsible for a vast majority of the world’s emissions, must play a critical role in filling the gap left by country commitments by raising the level of ambition in their target setting and reducing their emissions in line with climate science.

- Science-based target setting methods enable companies to set emissions targets that are consistent with conserving the remaining global emissions budget. A number of factors are taken into consideration in order to determine what is most appropriate for a given company. Please see the Technical Note on Science Based Targets and the 2021 climate change scoring methodology for information on best practices in target setting and what CDP considers a science-based target.

- Companies are very strongly encouraged to have their targets officially evaluated by the Science Based Targets initiative (SBTi). CDP considers targets approved by the initiative to reflect best practices in science-based target setting. Targets submitted to the SBTi for an official evaluation by the deadline (tbc), with all information needed to assess the target, will be used for scoring in CDP’s 2021 climate change questionnaire.

- Regardless of submission to SBTi, companies are expected to report emissions reductions targets in their CDP response. Targets that did not pass the SBTi’s review process or that have not been submitted for review prior to the deadline will still be evaluated using the information disclosed by each company in their CDP response. See the Technical Note for more details.

(C4.1c)请解释贵公司没有制定减排目标的原因和贵公司在未来五年内排放量的变化情况预测。

问题依赖关系

仅在回复C4.1选择“没有目标”时,本问题才会出现。

相比2020年的变化

没有变化

理由

因为制定目标是环境实践领导力的先决条件,所以数据使用者需要了解为什么公司没有制定积极的目标来指导自己的环境管理战略。

回复意见

请完成下方表格: