Copyright © 2023 CDP Worldwide. Todos os direitos reservados.

Pré-visualização do Questionário de Segurança Hídrica e do Guia de Reporte do CDP de 2023 - Controle de versão

| Número da versão

|

Data de publicação/revisão

|

Resumo da revisão

|

| 1.0

|

Publicado em: 11 de janeiro de 2023 |

Publicação da pré-visualização do questionário e do guia de reporte de 2023.

|

Observe que você selecionou visualizar o questionário de Segurança Hídrica - Versão integral.

Você selecionou visualizar conteúdos específicos para os seguintes setores:

Ciclo de reporte do CDP de 2023

Acessar pré-visualizações do questionário, guias de reporte e metodologias de pontuação

As pré-visualizações do questionário corporativo do CDP, as orientações de reporte e as metodologias de pontuação para mudanças climáticas, florestas e segurança hídrica podem ser acessadas na página de orientação para as empresas no site do CDP.

Enviar uma resposta ao(s) questionário(s)

As respostas aos questionários devem ser enviadas por meio da Plataforma de Reporte Online (ORS) do CDP, que faz parte da plataforma de divulgação online do CDP. Consulte o guia sobre Como usar a plataforma de reporte online do CDP para obter mais detalhes. Observe que, embora as perguntas em si sejam as mesmas na pré-visualização do questionário e no ORS, o formato de exibição de algumas perguntas pode diferir, principalmente nas tabelas e opções de menus suspensos.

Perguntas específicas para determinados setores

Além das perguntas gerais, serão apresentadas perguntas específicas do seu setor às empresas de setores de alto impacto. A justificativa para desenvolver um questionário aprimorado para cada um desses setores está descrita na introdução do setor relevante.

As perguntas específicas para cada setor alocadas às empresas são definidas pelo Sistema de Classificação de Atividades do CDP (CDP-ACS). Este sistema classifica as empresas em categorias, focando nas atividades com as quais elas obtêm suas receitas e associando-as com os impactos causados pelas mudanças climáticas, pela segurança hídrica e pelo desmatamento aos seus negócios.

Observe que, como cada questionário inclui perguntas específicas para seus setores em toda sua extensão, visto que nem todas as perguntas se aplicam à organização, a numeração de algumas perguntas pode ser saltada.

Versões completa e mínima do questionário

Todas as organizações que preenchem os questionários de mudanças climáticas, florestas e segurança hídrica estão qualificadas para preencher o questionário completo.

Em alguns casos, as organizações podem estar qualificadas para preencher uma versão mínima, contendo menos perguntas e nenhuma pergunta ou dado específicos do setor.

As organizações são elegíveis para completar a versão

minima de um questionário caso tenham uma receita anual de menos de EUR/US$250

milhões* e estão reportando em resposta a uma solicitação de um cliente (ou

seja, membros do Supply Chain do CDP), os membros do programa de bancos do CDP,

a iniciativa RE100, ou a iniciativa NZAM.

As organizações não serão elegíveis para completar a

versão minima do questionário caso reportem informações em resposta a uma

solicitação provinda de um investidor.

Para obter informações sobre a qualificação para a pontuação e suas implicações, consulte Introdução à pontuação.

* Com base no impacto ambiental potencial ou real da organização, o CDP se reserva o direito de retirar a opção de preenchimento do questionário na versão mínima para empresas que já responderam a um questionário e possuem uma receita anual inferior a €/US$ 250 milhões.

Prazos:

Janeiro de 2023

|

- Pré-visualização dos questionários e dos guias de reporte de 2023 disponíveis no site do CDP (versões em inglês).

|

| Março de 2023

|

- Pré-visualização dos questionários e dos guias de reporte de 2023 disponíveis no site do CDP (versões traduzidas).

|

| Abril de 2023

|

- A Plataforma Online de Reporte (ORS) será aberta.

|

| Julho de 2023

|

- As empresas devem enviar suas respostas aos investidores e/ou clientes utilizando o ORS para estarem qualificadas para a pontuação e a inclusão nos relatórios (se aplicável).

|

Em caso de consultas relacionadas à divulgação, entre em contato com o Centro de Assistência do CDP ou seu contato regional do CDP.

Questionário de segurança hídrica do CDP

Este questionário é de propriedade do CDP Worldwide; é proibida a reprodução, no todo ou em parte (inclusive em plataformas de software), sem a permissão do CDP Worldwide. Entre em contato com [email protected] para obter mais informações sobre esse tema.

Introdução ao questionário de segurança hídrica do CDP

O CDP usa transparência e responsabilidade para impulsionar corporações, mercados financeiros e governos a desvincular o crescimento e o esgotamento dos recursos de água doce, a alocar o capital para uma economia hídrica segura e a alcançar os Objetivos de Desenvolvimento Sustentável. Fazemos isso coletando informações para investidores, clientes e formuladores de políticas públicas sobre a gestão, a governança, o uso e a administração dos recursos hídricos por uma empresa.

O questionário de segurança hídrica do CDP proporciona aos usuários dos dados e às próprias empresas uma visão sobre as oportunidades e os riscos hídricos atuais e futuros. Junto da metodologia de pontuação do CDP, o questionário de segurança hídrica ajuda as empresas a conduzir melhorias da gestão da água e permite uma comparação com as melhores práticas do mercado.

O programa de segurança hídrica evoluiu significativamente desde sua implantação em 2010, no que se refere ao número de empresas que fazem o reporte, o valor dos ativos associados e o número de investidores e clientes que solicitam dados. Hoje, o CDP detém o maior banco de dados hídricos corporativos do mundo, com um número de divulgação de empresas cada vez maior.

Estrutura geral do questionário de segurança hídrica

A estrutura e o conteúdo do questionário de segurança hídrica incorporam as tendências das divulgações corporativas sobre a água, as necessidades crescentes de dados específicos por setor, os desenvolvimentos nas agendas das políticas públicas e um maior alinhamento com os questionários sobre mudanças climáticas e florestas do CDP.

A estrutura modular reflete amplamente a narrativa das Orientações do CEO Water Mandate, auxiliando as empresas em sua jornada de governança da água e fornecendo dados relevantes aos investidores, formuladores de políticas públicas e outros.

O questionário de segurança hídrica é composto por 12 módulos, incluindo a Aprovação, mais um módulo apresentado apenas a organizações que fornecem bens ou serviços a empresas que são membros do Programa Supply Chain do CDP.

A jornada ao longo do questionário geral sobre segurança hídrica do CDP inclui:

- Métricas de contabilidade corporativa da água

- Atividades de engajamento da cadeia de valor

- Impactos nos negócios

- Procedimentos de avaliação de riscos

- Riscos, oportunidades e respostas a eles

- Métricas de contabilidade da água nas instalações

- Governança da água e estratégia de negócios

- Metas

- Verificação

- Plásticos

Abordagem setorial

- Para as empresas de alguns setores considerados de alto impacto hídrico, são apresentadas solicitações de informações específicas do setor, seja complementando, seja substituindo os dados gerais sobre a água.

- A justificativa para desenvolver um questionário aprimorado para cada um desses setores está descrita na introdução de cada setor.

- As perguntas exclusivas para empresas de um determinado setor são identificadas por uma abreviação em duas letras no número da pergunta (veja abaixo). Algumas perguntas gerais sobre a água, que começam com a letra W, podem incluir solicitações de dados específicos de um setor. Na plataforma de reporte, elas só serão apresentadas para as empresas do setor relevante.

Setores de Segurança Hídrica de 2023:

- Agricultura: Commodities agrícolas (AC); Alimentos, bebidas e tabaco (FB)

- Energia: Concessionárias de energia elétrica (EU); Petróleo e gás (OG)

- Materiais: Produtos químicos (CH); Carvão (CO); Metais e mineração (MM)

Alterações no questionário de segurança hídrica em 2023

Em 2023, 73% das perguntas de 2022 permaneceram inalteradas ou passaram apenas por revisões menores. Algumas perguntas foram modificadas, algumas foram removidas e algumas perguntas novas foram adicionadas.

O número total de perguntas aumentou em 14, chegando a 85 (sem incluir perguntas específicas para determinados setores e o módulo do Programa Supply Chain). Observe que cada empresa tem um percurso único ao longo dos questionários, determinado, por exemplo, pelo seu setor e suas respostas à medida que avança por cada módulo. Nenhuma empresa visualiza todas as perguntas.

Entre as principais alterações, estão:

Todas as empresas

- Novo módulo sobre os Plásticos

- Nove novas perguntas, incluindo o mapeamento, a avaliação do impacto, os riscos comerciais e as metas relativos ao plástico. Para empresas com atividades específicas de produção e/ou uso de plástico, há perguntas referentes aos pesos totais, às fontes de matérias-primas e ao potencial de circularidade.

- Quatro perguntas removidas:

- W1.4a (2022), W1.4d (2022), W8.1b (2022), W10.2 (2022).

- Nove novas perguntas

- Em W1 “Estado atual”: seis novas perguntas – uma sobre as emissões na água, duas sobre substâncias de risco e três sobre o engajamento da cadeia de valor.

- Em W3 “Procedimentos”: duas novas perguntas sobre a gestão de poluentes da água.

- Em W8 “Metas”: uma nova pergunta sobre as categorias das metas hídricas.

- Cinco perguntas cujas dependências foram revisadas:

- Perguntas não mais dependentes das respostas de W1.1: W1.2, W1.2b, W1.2d, W1.5 (2022 W1.4).

- 19 perguntas modificadas:

- Nove em W1 “Estado atual”: W1.2, W1.2b, W1.2d, W1.2h, W1.2i, W1.2j sobre a contabilidade dos volumes de água; e W1.5 (2022 W1.4), W1.5d (2022 W1.4b), W1.5e (2022 W1.4c) sobre o engajamento da cadeia de valor.

- Uma em W2 “Impactos nos negócios”: W2.2 sobre multas e ordens de execução.

- Uma em W3 “Procedimentos”: W3.3b sobre os processos de avaliação de riscos.

- Quatro em W6 “Governança”: W6.1a, W6.2a, W6.3, W6.4a sobre a política hídrica, a supervisão do conselho, as responsabilidades de gestão e os incentivos para os funcionários.

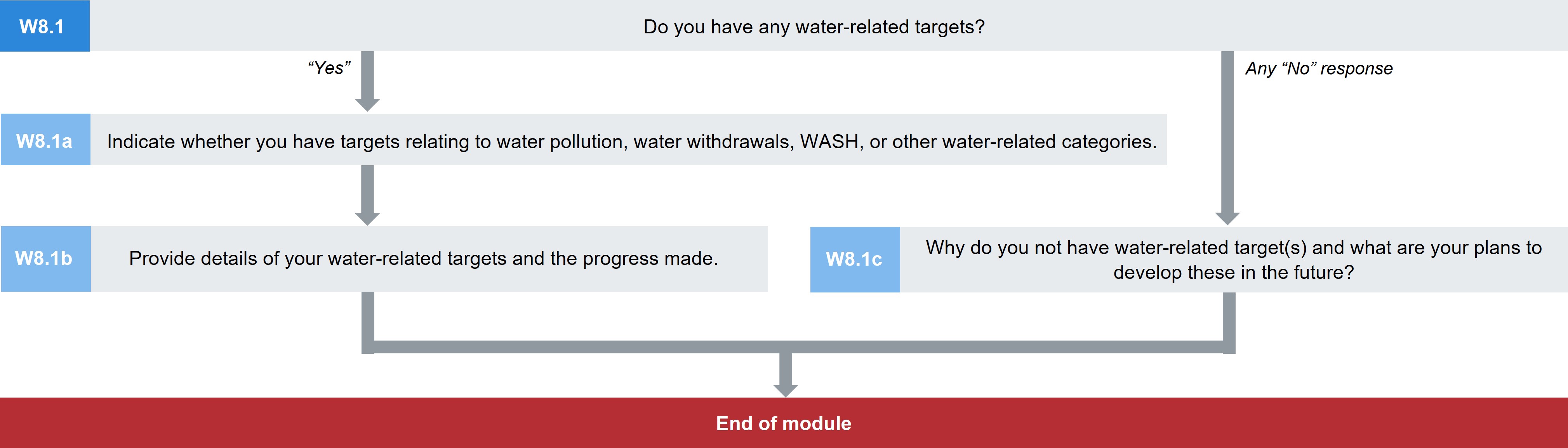

- Três em W8 “Metas”: W8.1, W8.1b (2022 W8.1a), W8.1c sobre as categorias das metas e seus detalhes.

- Oito perguntas com orientações alteradas: W2.1a, W4.1b, W4.1c, W4.2b, W4.2c, W4.3a, W4.3b, W7.4.

- Três perguntas com orientações adicionais (Exemplos de respostas, Explicações de termos, Informações adicionais): W3.3a, W6.6, W7.4.

- Cinco perguntas com alterações menores: W2.1a, W3.3a W4.2, W4.2a, W6.2b.

Específicas para determinados setores

- Perguntas removidas:

- Oito perguntas sobre a gestão de poluentes específicas para determinados setores substituídas por duas perguntas gerais (2023 W3.1 e W3.1a):

- Setor de produtos químicos: W-CH3.1 (2022) e W-CH3.1a (2022)

- Setor de concessionárias de energia elétrica: W-EU3.1 (2022) e W-EU3.1a (2022)

- Setor de alimentos, bebidas e tabaco: W-FB3.1 (2022) e W-FB3.1a (2022)

- Setor de petróleo e gás: W-OG3.1 (2022) e W-OG3.1a (2022)

- Novas perguntas:

- Oito para o setor de Commodities agrícolas:

- W-FB0.1a/W-AC0.1a, W-FB1.1a/W-AC1.1a, W-FB1.2e/W-AC1.2e, W-FB1.2f/W-AC1.2f, W-FB1.2g/W-AC1.2g, W-FB1.3/W-AC1.3, W-FB1.3a/W-AC1.3a, W-FB1.3b/W-AC1.3b

- Sete para o setor do Carvão:

- W-MM0.1a/W-CO0.1a, W-MM1.3/W-CO1.3, W-MM1.3a/W-CO1.3a, W-MM3.2/W-CO3.2, W-MM3.2a/W-CO3.2a, W-MM3.2b/W-CO3.2b, W-MM3.2c/W-CO3.2c

- Oito perguntas cujas dependências foram revisadas:

- Perguntas específicas para determinados setores não mais dependentes das respostas de W1.1:

- Setor de produtos químicos: W-CH1.3

- Setor de concessionárias de energia elétrica: W-EU1.2a, W-EU1.3

- Setor de alimentos, bebidas e tabaco: W-FB1.2e/W-AC1.2e, W-FB1.3/W-AC1.3

- Setor de metais e mineração: W-MM1.3/W-CO1.3

- Setor de petróleo e gás: W-OG1.2c, W-OG1.3

- Duas perguntas modificadas:

- W-FB1.1a/W-AC1.1a, W-OG1.2c

- Quatro perguntas com alterações menores:

- W-MM0.1a/W-CO0.1a, W-MM3.2a/W-CO3.2a, W-MM3.2b/W-CO3.2b, W4.1c for CO

As revisões e alterações também estão indicadas no questionário como: sem alteração, alteração menor, pergunta modificada, nova pergunta, orientação modificada ou dependência da pergunta revisada. O termo “alteração menor” indica edições e revisões de redação nas opções dos menus suspensos ou simples esclarecimentos, enquanto uma “modificação” indica que uma solicitação de dados foi revisada.

Na página de Orientações do site, pode ser encontrado um documento detalhado sobre as alterações nas perguntas sobre segurança hídrica de 2022 para 2023.

Como preparar a resposta ao CDP

Veja abaixo as informações sobre os materiais de suporte e as opções disponíveis para as empresas, além de observações importantes para preencher o reporte. Estude essas observações cuidadosamente ao se preparar para a resposta, mesmo se já tiver respondido ao questionário em anos anteriores.

Materiais de suporte para o reporte ao CDP

O CDP fornece uma série de materiais de suporte para ajudar as organizações a fazer a divulgação com nossos questionários. Antes de responder aos questionários corporativos, recomendamos firmemente a leitura destas Orientações de Reporte, da Introdução à Pontuação e da Metodologia de Pontuação relevante. Consulte também as Notas Técnicas do CDP e outros materiais de orientação, que podem ser acessados na ferramenta de orientação após iniciar sessão no site, e veja as Perguntas frequentes no site.

Guia de Reporte

O Guia de Reporte deste documento inclui:

- Orientações sobre os módulos: para alguns módulos, estas orientações oferecem uma visão geral das principais alterações, de conteúdos específicos para os setores do módulo e notas importantes para o reporte. Esta seção também apresenta diagramas do fluxograma de perguntas mostrando o fluxo das perguntas ao longo de cada módulo.

- Orientações sobre as perguntas: no nível da pergunta, as orientações se dividem nos seguintes componentes, para esclarecer dúvidas, terminologia e requisitos:

- Justificativa: fornece as razões por trás da inclusão de cada pergunta;

- Relações com outros quadros: notas sobre relações com os Objetivos do Desenvolvimento Sustentável (ODSs), a Norma 303-3 da Global Reporting Initiative, o CEO Water Mandate, a S&P Global Corporate Sustainability Assessment e o Ellen MacArthur Foundation Global Commitment para cada pergunta relevante do questionário de segurança hídrica;

- Conteúdo solicitado: oferece um contexto para cada pergunta e os critérios solicitados;

- Explicação dos termos: fornece definições detalhadas para terminologias específicas;

- Exemplo de respostas: para algumas perguntas, fornece um exemplo de resposta incluindo todas as informações solicitadas; e

- Informações adicionais: para algumas perguntas, fornece informações contextuais opcionais e fontes relacionadas ao assunto da solicitação de reporte.

- Glossário: visualizado ao fim das orientações de reporte, o glossário contém um subconjunto de “Explicação dos termos”

- Apêndice: Lista de bacias hidrográficas – e Áreas de Gestão da Água da África do Sul – por país/área

Se houver dúvidas não respondidas no guia de reporte, nas orientações adicionais destacadas abaixo ou nas nossas Perguntas Frequentes, consulte seu contato local do CDP ou visite o Centro de Atendimento do CDP.

Webinars e workshops

O CDP promove workshops e webinars ao vivo criados para ajudar no reporte ambiental.

Visite os workshops e webinars e as páginas sobre segurança hídrica do site do CDP para obter mais detalhes.

CDP Benchmark Club

O programa de Benchmark Club oferece suporte personalizado, um melhor acesso aos dados e liderança de ideias sobre como gerenciar e divulgar os riscos ambientais da empresa. Acesse as ferramentas de que precisa para passar da divulgação para a liderança ao integrar o clima, a segurança hídrica e a gestão florestal na estratégia de negócios mais ampla da empresa. Para um suporte personalizado para o reporte com um gerente de conta exclusivo do CDP durante o ano inteiro, uma análise de lacunas na sua resposta anterior, uma revisão final antes do envio e ferramentas de análise para uma avaliação comparativa com pares e a compreensão das boas práticas, entre em contato com [email protected]. Visite a página do Benchmark Club no site do CDP para obter mais informações.

Provedores de soluções de consultoria hídrica do CDP

Os provedores de soluções de consultoria sobre segurança hídrica acreditados pelo CDP dão suporte às empresas que procuram se engajar e melhorar sua gestão da água. Os parceiros são submetidos a critérios de seleção e, uma vez aprovados, podem trabalhar em estreita colaboração com as empresas para oferecer conhecimentos técnicos sobre tópicos críticos, que incluem, mas sem limitação: a contabilidade hídrica, a avaliação do risco hídrico, o desenvolvimento de estratégias hídricas e o desenvolvimento e a implementação de planos de governança corporativa da água. Para obter mais informações, visite a página de provedores de solução acreditados no site do CDP ou entre em contato pelo e-mail [email protected].

Observações importantes para o preenchimento do reporte

Siglas

Evite usar siglas internas personalizadas, a menos que isso seja necessário para a resposta da organização. Nesse caso, indique seus significados para permitir a análise e a pontuação corretas.

Respostas em branco

Deixar uma resposta em branco é interpretado como uma não divulgação. Para campos numéricos, valores iguais a zero (0) indicam que foi feita uma medição e que o valor é zero (0). Para campos numéricos em que não foi feita nenhuma medição, deixe o campo em branco e dê uma explicação em um campo de texto livre para a mesma pergunta (por exemplo, “Comentários” (opcional) ou “Explique” (para pontuação)). Se não houver um campo de texto livre para a pergunta, é possível fornecer uma explicação no campo “Informações adicionais” do ORS, ao fim do reporte. Deixar uma resposta em branco e inserir um valor igual a zero (0) tem diferentes consequências para a pontuação. Consulte a metodologia de pontuação para obter mais detalhes.

Limites de caracteres

Os limites de caracteres indicados nas orientações de reporte e no ORS incluem os espaços.

Coluna “Comentários”

Algumas perguntas incluem uma coluna denominada “Comentários”. Observe que é opcional fornecer informações nessas colunas.

Informações específicas da empresa

Algumas perguntas pedem informações, justificativas, estudos de casos e/ou exemplos específicos da empresa. Este nível de detalhamento dá aos usuários dos dados a confiança de que o problema em questão foi levado minuciosamente em consideração no contexto dos próprios negócios da organização respondente, e não simplesmente avaliado em termos gerais.

- Lembre-se de incluir detalhes específicos da empresa, como referências a atividades, programas, produtos, serviços, metodologias ou locais de operação próprios dos negócios ou das operações da empresa. Uma explicação específica da empresa deve incluir detalhes diferentes de outras empresas no mesmo setor e/ou área geográfica e que tornam a resposta verdadeira para a empresa respondente.

- Uma justificativa clara é aquela que fornece um raciocínio lógico para as metodologias, descrições, decisões e ações.

- Os estudos de casos devem ser específicos da empresa e devem seguir uma abordagem do tipo “Situação-Tarefa-Ação-Resultado” (STAR): 1) Situação: qual era o contexto? 2) Tarefa: o que precisava ser feito/qual era o problema a ser solucionado? 3) Ação: que ação foi realizada? 4) Resultado: qual foi o resultado final?

- Os exemplos não precisam seguir a abordagem STAR. Eles podem ser mais curtos do que um estudo de caso, mas devem incluir alguns detalhes específicos da empresa.

Para obter mais detalhes, consulte a Introdução sobre a Pontuação no site do CDP.

Consistência

O CDP estimula uma resposta abrangente e consistente. Certifique-se de que não haja informações conflitantes nas respostas, tanto dentro de uma pergunta quanto ao longo do questionário.

Copiar

Para as empresas que fizeram o reporte ao CDP em anos de reporte anteriores, estará disponível no ORS a função “Copiar”. Esta função preenche o questionário automaticamente com as respostas mais recentes, quando aplicável.

Observe que esta função pode ter sido desabilitada para dados modificados. As orientações para o reporte indicarão quais questões foram modificadas. O documento Alterações no Questionário, na seção de orientação do site do CDP, lista todas as revisões com relação ao ano anterior.

Revise com atenção as respostas preenchidas automaticamente. É sua responsabilidade garantir que as respostas estejam atualizadas para que seu questionário seja preciso e completo.

Precisão dos dados

O CDP reconhece que pode haver incertezas relacionadas aos dados. Isto pode ter origem em lacunas nos dados, suposições, restrições de medidas/medição, incluindo a precisão de equipamentos etc. O CDP permite que sejam enviados dados estimados. Entretanto, é dada ênfase a um reporte transparente, o que significa que as empresas devem sempre dar uma explicação quando os dados divulgados por elas não forem precisos e detalhar as incertezas (use as colunas “Explique” ou “Comentário” fornecidas na pergunta).

Opções dos menus suspensos (“Outro, especifique”)

Sempre que possível, selecione uma das opções oferecidas, e só selecione “Outro, especifique” quando nenhuma das opções listadas for adequada. Isso ajudará muito na análise de dados. Se for selecionado “Outro, especifique”, é necessário adicionar uma descrição da opção para a qual os dados são fornecidos.

Campo “Informações adicionais”

Ao fim do questionário, existe a oportunidade de se fornecer informações ou contextos adicionais que possam ser considerados relevantes para a resposta da organização. Este campo é opcional e não é pontuado.

Fusões e aquisições (M&As)

Todo o reporte deve ser definido pelo limite organizacional aplicável no momento do período de reporte declarado. (Observe que, para o reporte ao CDP, recomenda-se que as organizações alinhem seu período de reporte e seus limites organizacionais com seus relatórios financeiros).

Com relação a divulgações que dizem respeito ao futuro, as organizações deverão incluir informações corretas no período de reporte declarado (por exemplo, para dados referentes ao futuro ou aos “próximos dois anos”). As organizações que estão passando (ou que passaram) por M&As devem considerar o calendário das M&As e o período de reporte do seguinte modo:

- Organizações que foram adquiridas após o fim do período de reporte atual: devem responder com o que foi planejado (estratégia, metas etc.) antes da aquisição (ou seja, durante o período de reporte). Para fins de transparência, quando possível, podem indicar se consideram que as informações com previsões que dizem respeito ao futuro podem estar sujeitas a alterações devido à aquisição muito recente.

- As organizações adquiridas durante o período de reporte devem fornecer informações que, no melhor do seu entendimento, eram aplicáveis e corretas no fim do período de reporte. No momento do envio das suas respostas ao CDP, estas informações podem não ser as mais atualizadas, devido a alterações ocorridas após a aquisição. Para fins de transparência, a empresa pode declarar esse fato em seu reporte, quando possível.

Dados pessoais

É importante não incluir na resposta os nomes de indivíduos ou qualquer outro dado pessoal. Para perguntas que pedem os cargos dos funcionários, por respeito à privacidade de dados pessoais, pediremos apenas os cargos, e não os nomes dos indivíduos ou qualquer outra informação a seu respeito.

Dar feedback ao CDP

É possível dar um feedback ao CDP com relação ao conteúdo dos nossos questionários e documentos de apoio por meio do nosso Formulário de feedback geral online.

Não podemos responder individualmente a todos os feedbacks, mas tenha a certeza de que todos os formulários enviados são analisados e contribuem para nossa melhoria contínua.

No entanto, caso represente uma organização respondente e queira receber uma resposta, envie um e-mail para seu contato local do CDP.

Introdução às orientações para o reporte sobre a segurança hídrica do CDP

Reporte de gestão da água

A água impõe um conjunto único de desafios de medição e reporte nas escalas local e global.

- Primeiramente, a gestão da água é uma questão local ou regional. Os contextos locais são importantes. Os desafios e as oportunidades dependem dos padrões de precipitação local, das bacias hidrográficas e dos aquíferos, assim como do grau e da natureza do uso local e da extensão e da eficácia das regulamentações e da governança da água. Diferentemente de uma tonelada de dióxido de carbono, que terá o mesmo impacto se emitida em Estocolmo ou em Sydney, a escala geográfica, a localização e os tempos do uso da água são essenciais. Um metro cúbico de água usado em Sydney tem consequências muito diferentes de um metro cúbico usado em Estocolmo. Isto cria complexidades para uma gestão do uso da água que melhore a segurança hídrica para todos, assim como para a criação de indicadores hídricos corporativos significativos.

- As normas para o reporte sobre a água ainda não estão consistente ou universalmente estabelecidas como aquelas para as emissões de GEEs.

- Enquanto as emissões de GEEs podem ser expressas em toneladas de CO2e, não há uma unidade quantitativa única ou intercambiável de medição para o monitoramento dos riscos e impactos associados à água. Entre os fatores que devem ser considerados, estão os volumes disponíveis, a qualidade da água, o grau de concorrência na região de interesse, assim como os futuros cenários para as mudanças físicas, regulatórias, de mercado e tecnológicas.

- Para completar esta complexidade, a natureza global dos negócios e das cadeias de fornecimento implica que o uso da água está conectado entre várias áreas geográficas. Mesmo quando suas próprias operações ou ativos não são afetados, muitas empresas podem se encontrar expostas e significativamente afetadas pelas mudanças nos padrões de disponibilidade da água. Para as grandes empresas, com cadeias de fornecimento complexas que potencialmente contêm milhares de fornecedores, a avaliação das questões de uso da água, dos produtos relacionados ou das cadeia de fornecimento pode ser altamente complexa.

Abordagem do CDP para o reporte da gestão hídrica

Alinhamento

Para dar suporte ao desenvolvimento de normas que sejam valiosas para as empresas e, ao mesmo tempo, forneçam informações significativas aos investidores, formuladores de políticas públicas e outros usuários de dados, o CDP trabalha com uma série de organizações, o CEO Water Mandate, o World Resources Institute, o WWF, o World Business Council for Sustainable Development, a Global Reporting Initiative (GRI), a Alliance for Water Stewardship (AWS), o Ceres, o Sustainability Accounting Standards Board (SASB) e outras organizações similares. É necessária uma padronização para favorecer a transparência e o reporte, assim como para dar apoio à consistência e à comparabilidade para os usuários dos dados.

A solicitação de informações de segurança hídrica do CDP e nossas orientações para o reporte se baseiam em princípios de divulgação, definições de quadros e normas dessas e de outras organizações e, sempre que possível, estão em alinhamento entre si. Se persistirem diferenças, elas refletem a abordagem e os objetivos específicos de cada organização.

Observação sobre o alinhamento com a GRI 303: Água e efluentes 2018: para as organizações que utilizam as normas do GRI para seus reportes corporativos, será útil consultar Vínculos entre o GRI e o CDP. Este documento define os vínculos entre as informações necessárias para a norma 303 do GRI e aquelas solicitadas para o questionário de segurança hídrica de 2018 do CDP. Como houve muito poucas revisões, ele continua sendo útil para o reporte de 2023 para o CDP.

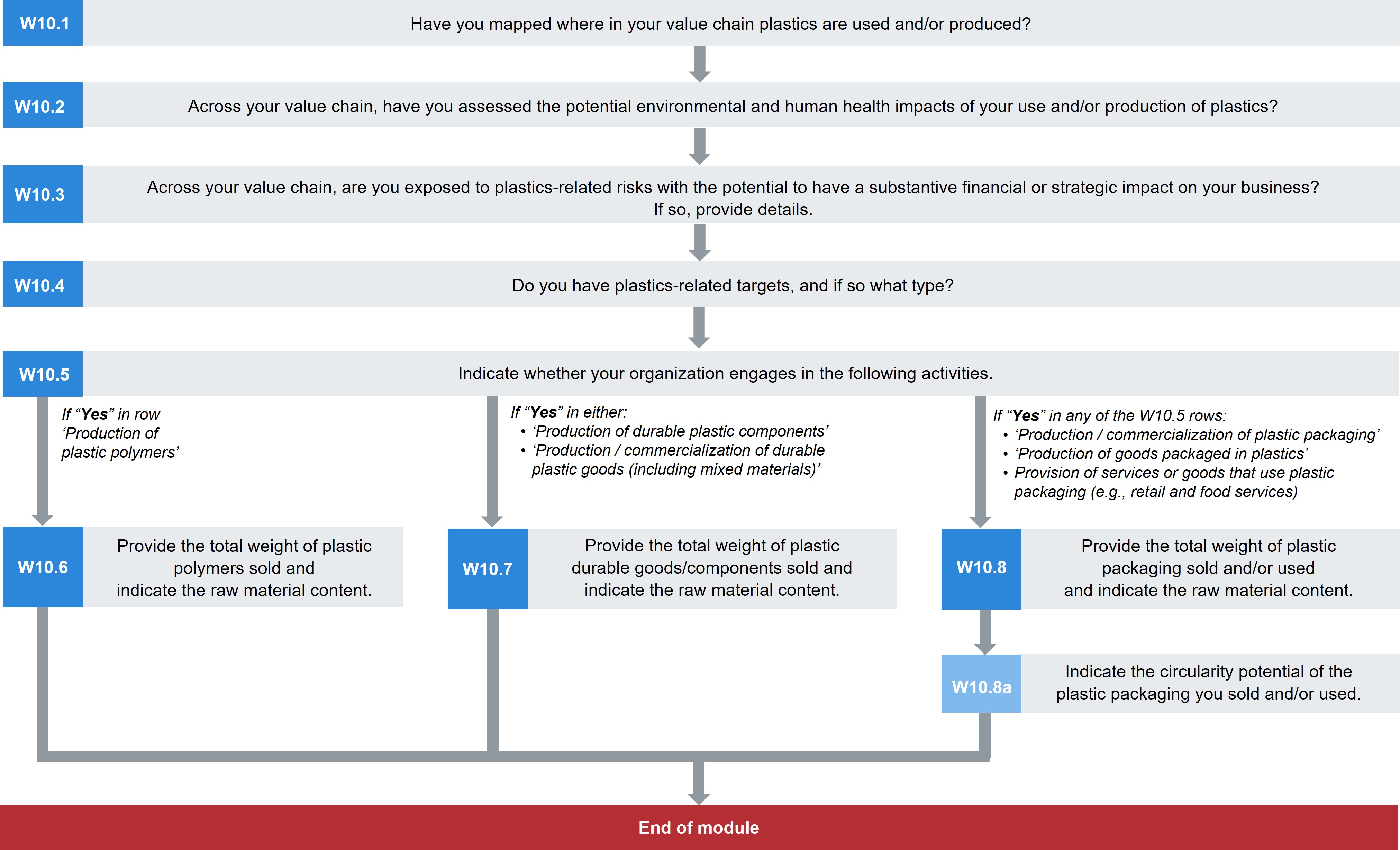

Nota sobre o Módulo W10 Plásticos: Estas perguntas foram informadas por estruturas existentes, incluindo a do Compromisso Global da Ellen MacArthur Foundation e da ONU Meio Ambiente. Consulte a seção de Nota Técnica do CDP sobre Reporte de Plásticos que estabelece as relações entre o módulo W10 Plásticos e o Compromisso Global.

Jornada para a segurança hídrica

Nosso questionário de segurança hídrica está estruturado do começo ao fim como um plano estrutural para auxiliar as organizações a progredirem no amadurecimento da sua gestão hídrica e no reporte corporativo. Ele apresenta uma jornada em direção à governança da água e à segurança hídrica.

A coleta e o reporte de informações sobre as respostas de gestão e governança para os riscos e as oportunidades, assim como a integração da água nos objetivos estratégicos de longo prazo, fornecem dados para a tomada de decisão e catalisam a ação corporativa. Este é o valor da divulgação.

Contabilidade hídrica

Para avançar com a segurança hídrica para todos e minimizar os riscos hídricos, as organizações devem eliminar eventuais impactos negativos sobre os ecossistemas aquáticos e os recursos hídricos. A exposição aos impactos e aos riscos ocorre quando a água flui para dentro e para fora dos limites de uma empresa, assim, o CDP coleta informações para determinar em que medida a empresa compreende bem este fluxo. As empresas são encorajadas a contabilizar toda a sua interação com a água e a minimizar essa interação (p. ex., por meio de menos captações, uma maior eficiência ou modificando suas atividades comerciais). Isto significa que o CDP busca informações com mais nuances do que as reduções volumétricas na remoção ou no consumo de água doce. O que mais importa é que as empresas tenham um monitoramento e uma contabilização robustos implantados para todos os aspectos da sua hidrologia corporativa e que demonstrem entendimento sobre sua dependência em relação à água.

São realizadas medições da captação, da descarga e do consumo conforme a água atravessa os limites da empresa, seja no nível corporativo ou no nível da instalação. Isto faz com que o conceito de limite organizacional se torne central para a nossa solicitação de reporte no nível corporativo e da instalação.

Contexto e escala geográfica

A água impõe problemas locais que precisam ser entendidos e gerenciados em nível local, normalmente no nível da bacia hidrográfica ou, pelo menos, no nível do país/área, em vez de no nível corporativo. Os investidores estão cada vez mais interessados neste tipo de detalhamento quando se trata de avaliar o risco hídrico nos seus portfólios.

Alguns usuários dos dados do CDP desejam analisar a capacidade de uma organização de ter acesso aos dados detalhados necessários para uma gestão madura da água e uma gestão de riscos sólida em todas as suas operações e localidades. Esta é considerada uma boa prática. Um módulo separado (W5) solicita dados de contabilidade hídrica para eventuais instalações que exponham a empresa a riscos hídricos significativos (observe que não solicitamos dados para todas as instalações).

Além disso, o CDP convida as empresas a reportarem seus riscos no nível da bacia hidrográfica, e várias perguntas incluem uma coluna para que as empresas possam indicar a localidade associada aos seus dados. Uma organização não terá um entendimento abrangente de sua exposição ao risco e da resposta mais adequada se não for capaz de levar em consideração as condições e o contexto da bacia hidrográfica local. A avaliação de riscos no nível da bacia hidrográfica é particularmente relevante para uma abordagem de governança da água para a garantia dos recursos hídricos, uma vez que a colaboração com outros usuários da bacia hidrográfica e com as partes interessadas externas é fundamental para se compreender e se gerenciar o risco.

Reporte dos riscos

O CDP oferece aos usuários dos seus dados informações sobre os riscos inerentes enfrentados pelas organizações. Isto permite que eles avaliem independentemente a pertinência e a adequação da resposta da organização e, deste modo, o risco residual e a resiliência dos negócios.

Para garantir que os usuários dos dados tenham confiança nas suas divulgações, as organizações que respondem ao questionário são encorajadas a dar uma perspectiva completa de sua abordagem em relação à avaliação de riscos e como os problemas hídricos foram integrados em sua estratégia comercial.

Reporte dos impactos

Ao mencionarem os “impactos”, alguns quadros e normas, como as orientações do CEO Water Mandate e as normas da GRI, usam o termo para se referir aos efeitos de uma empresa sobre as comunidades e os ecossistemas. O CDP utiliza o termo “impactos” para se referir aos efeitos para as comunidades e os ecossistemas ou para se referir aos efeitos dos desafios hídricos para as empresas, ou seja, “impactos comerciais”, sejam eles devido a fatores físicos, regulatórios ou de mercado.

O questionário especifica impactos para os negócios ou impactos para a segurança hídrica em diferentes circunstâncias. Por exemplo, em W2 “Impactos nos negócios”, o CDP solicita informações sobre os impactos hídricos passados para a empresa e as respostas a eles. Os usuários dos dados podem julgar o potencial desempenho futuro da empresa usando esses dados.

Princípios de reporte verdadeiro e transparente

O GHG Protocol define cinco princípios para garantir uma contabilização verdadeira e transparente das emissões de GEEs de uma empresa (consulte The Greenhouse Gas Protocol: A Corporate Accounting and Reporting Standard, elaborado pelo World Resources Institute e pelo World Business Concil for Sustainable Development). O CDP sugere que, para fins de reporte de gestão hídrica, sejam adotados todos esses princípios. Estes princípios são:

-

Relevância: Garantir que o inventário sobre o uso da água reflita adequadamente o uso real da água e atenda às necessidades de tomada de decisões dos usuários, sejam eles internos ou externos à empresa.

-

Exaustividade: Contabilizar e relatar todas as atividades hídricas dentro dos limites de inventário escolhidos. Divulgar e justificar eventuais exclusões específicas.

-

Consistência: Usar metodologias uniformes que permitam comparações relevantes do uso que a empresa faz da água ao longo do tempo.

-

Transparência: Tratar todos os problemas relevantes de maneira coerente e factual, com base em um percurso claro de auditoria. Divulgar eventuais suposições relevantes e fazer referências adequadas às metodologias de cálculo e contabilística e às fontes de dados utilizadas. Documentar de maneira transparente eventuais alterações nos dados, nos limites de inventário, nos métodos ou em qualquer outro fator relevante na série temporal.

-

Precisão: Garantir que a quantificação do uso da água seja suficientemente precisa para permitir que os usuários tomem decisões com uma certeza razoável sobre a integridade das informações reportadas.

As informações são consideradas relevantes se contiverem detalhes de que os usuários, sejam eles internos ou externos à empresa, necessitam para tomar decisões. Ao considerar o que deve ser divulgado, identifique e reporte informações que possam ser úteis e benéficas para o público que as solicita (por exemplo, a comunidade investidora e seus clientes).

Instruções para responder ao questionário sobre segurança hídrica

1. Unidades: Os volumes devem ser divulgados em megalitros por ano (1 megalitro = 1 milhão de litros ou 1.000 m3) em todas as perguntas, a menos que disposto ao contrário.

2. Valores zero: A inserção de um valor 0 (zero) implica que foi feita uma medição, e o valor divulgado é 0 (zero). Não informe zero em caso de ausência de dados a serem divulgados.

3. Bacias hidrográficas: Em perguntas específicas, selecione no menu suspenso a bacia hidrográfica associada à divulgação, ou selecione “Outro, especifique”, e forneça o nome da bacia hidrográfica. (Ver o Apêndice do CDP: Lista de bacias hidrográficas – e Áreas de Gestão da Água da África do Sul – por país/área).

A lista suspensa de bacias hidrográficas do CDP está alinhada com o Interactive Database of the World’s River Basins do CEO Water Mandate. Para as empresas que operam na África do Sul, a lista inclui também as nove Áreas de Gestão Hídrica para a África do Sul. Pode ser interessante inserir uma sub-bacia de uma bacia hidrográfica listada. Neste caso, use a opção “Outro, especifique” no seguinte formato: “Putumayo, Amazon”.

Para empresas que captam a água de grandes aquíferos confinados que não deságuam na bacia hidrográfica na qual estão localizados, por exemplo, o aquífero Ogallala nos Estados Unidos, selecione “Outro, especifique” e digite o nome da fonte do aquífero local.

Se não souber qual é a bacia hidrográfica associada aos dados que estão sendo divulgados, as ferramentas a seguir têm a funcionalidade de identificar as localizações das bacias hidrográficas das instalações digitando-se as coordenadas de geolocalização:

- O Interactive Database of the World’s River Basins

- A ferramenta Water Footprint Assessment Tool – Water Footprint Network

- O Water Risk Filter – WWF

- A ferramenta WRI Aqueduct Water Risk Atlas Tool – World Resources Institute

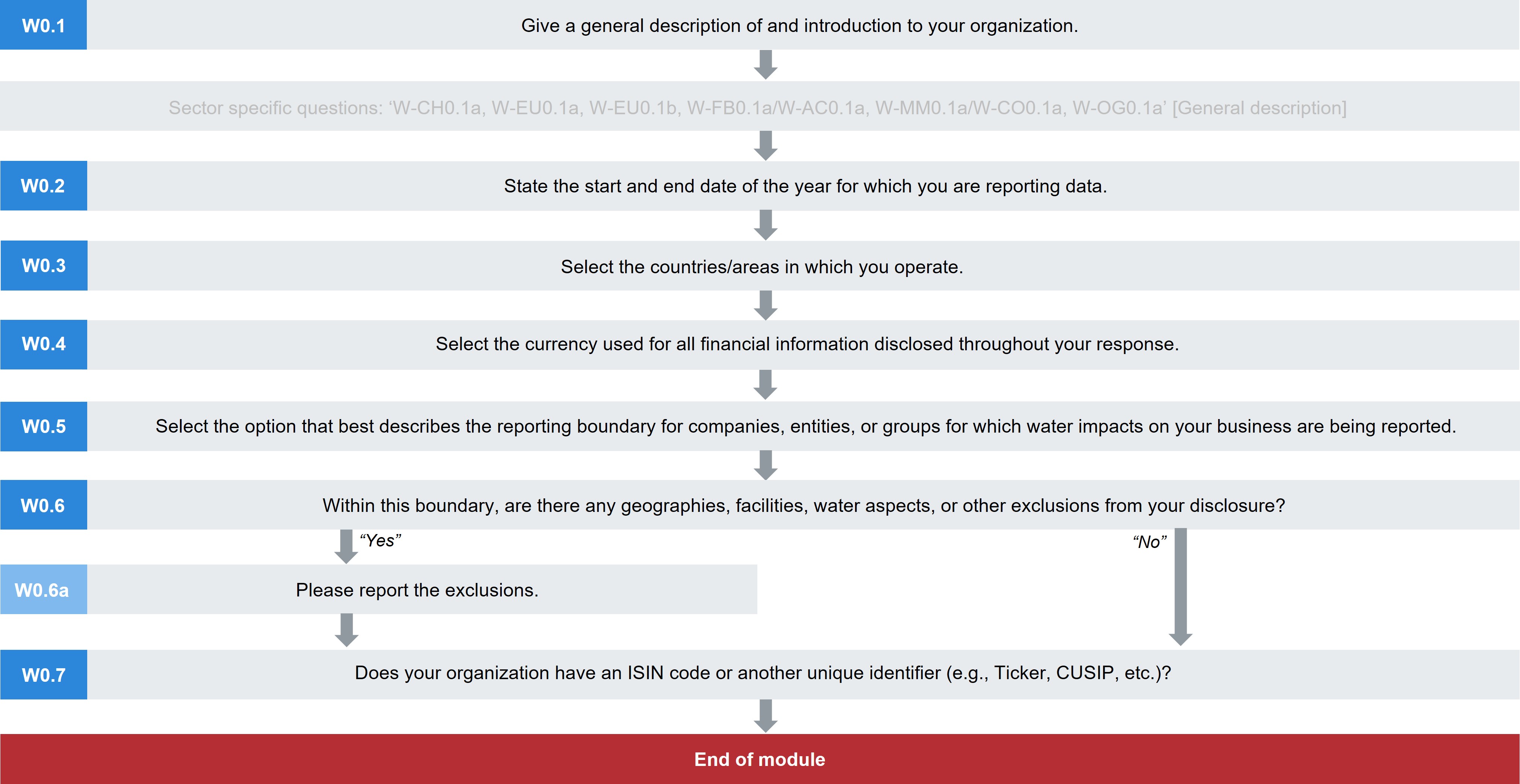

W0 Introdução

Module Overview

This module requests information about your organization’s disclosure to CDP and will help data users to interpret your responses in the context of your business operations, timeframe and reporting boundary.

The information provided here should apply consistently to your responses throughout the questionnaire and be complete and accurate as it may determine response options presented in subsequent modules.

For this reason, you should respond to every question in this module and save your response before accessing the rest of the questionnaire.

Key changes

Sector specific changes only

- New questions:

- One for the Agricultural Commodities sector: W-FB0.1a/W-AC0.1a

- One for the Coal sector: W-MM0.1a/W-CO0.1a

- Click here for a list of all changes made this year.

Sector-specific content

- Additional questions for: Chemicals, Electric Utilities, Food, Beverage & Tobacco, Agricultural Commodities, Metals & Mining, Coal, and Oil & Gas.

Pathway diagram - questions

This diagram shows the questions contained in module W0. To access question-level guidance, use the menu on the left to navigate to the question.

Introdução

(W0.1) Faça uma descrição geral e uma introdução da organização.

Variação em relação ao ano anterior

Sem alteração

Justificativa

Ajudará os usuários dos dados a interpretar as respostas dentro do contexto das atividades comerciais e do setor da organização.

Opções de resposta

Esta é uma pergunta de texto livre com um limite de 5 mil caracteres.

Conteúdo solicitado

Geral

- Forneça informações sobre as operações e atividades comerciais da organização, para ajudar os usuários dos dados a entender os negócios da organização e como eles se relacionam com o risco hídrico e a estratégia corporativa. Estas informações fornecem um contexto para as respostas ao longo deste reporte.

Explanation of terms

- Organization: Throughout this information request, “your organization” refers collectively to all the companies, businesses, other entities or groups that fall within the definition of your reporting boundary (provided in W0.5). This term is used interchangeably with “your company”, but CDP recognizes that some disclosing organizations may not consider themselves to be, or be formally classified, as “companies”.

(W0.2) Indique a data de início e de fim do ano sobre o qual você está divulgando os dados.

Variação em relação ao ano anterior

Sem alteração

Justificativa

Ajudará os usuários dos dados a interpretar as respostas em relação ao período de tempo reportado.

Opções de resposta

Preencha a tabela a seguir:

| Data de início

|

Data de fim

|

|

De: [MM/DD/AAAA]

|

Até: [MM/DD/AAAA]

|

Conteúdo solicitado

Geral

- Aplique este ano de reporte às respostas de todo o questionário.

- O ano de reporte atual consiste no mais recente período de 12 meses para o qual os dados são informados.

- A comunidade de investimentos geralmente prefere que o período de reporte de uma empresa corresponda ao exercício fiscal da sua jurisdição financeira. Isso facilita a avaliação dos dados de desempenho ambiental em alinhamento com seus dados de desempenho financeiro.

- O CDP recomenda que as empresas apresentem um ano para o qual mantenham dados completos para sua resposta, se possível. Se não houver dados para todo o ano de reporte, é possível extrapolar ou estimar os dados para que eles abranjam todo o ano de reporte.

(W0.3) Selecione os países/áreas em que a organização opera.

Dependências da pergunta

- Sua resposta à W0.3 determinará quais países e bacias serão apresentadas como opções de resposta nas perguntas subsequentes. Se sua resposta à W0.3 foi alterada, os dados inseridos nas perguntas dependentes poderão ser apagados. Neste caso, certifique-se de inserir novamente os dados em todas as perguntas relevantes.

Variação em relação ao ano anterior

Sem alteração

Justificativa

Ajudará os usuários dos dados a interpretar as respostas.

Opções de resposta

Preencha a tabela a seguir:

| País/área

|

|

Selecione todas as opções aplicáveis:

- Lista suspensa de países/áreas

|

Conteúdo solicitado

Geral

- Selecione no menu suspenso fornecido todos os países/áreas em que são realizadas operações.

(W0.4) Selecione a moeda usada para todas as informações financeiras divulgadas ao longo da resposta.

Dependências da pergunta

- Todos os valores financeiros divulgados ao longo do questionário estarão na mesma moeda. A moeda indicada nesta pergunta será aplicada em todos os valores indicados ao longo deste pedido.

Variação em relação ao ano anterior

Sem alteração

Justificativa

O CDP incentiva as empresas a divulgar os valores financeiros associados a impactos, riscos e oportunidades. O estabelecimento de uma moeda única facilitará a coleta de informações financeiras comparáveis. Isso beneficiará os investidores e outros usuários dos dados ao avaliar os custos e benefícios divulgados pela organização.

Opções de resposta

Preencha a tabela a seguir:

Conteúdo solicitado

Geral

- A moeda selecionada será aplicada a todas as informações financeiras e métricas reportadas no reporte.

- Por exemplo, se for selecionado USD ($) aqui, isto determinará a moeda aplicada ao valor fornecido para “Impacto financeiro” reportado em W2.1a.

(W0.5) Selecione a opção que melhor descreve os limites de reporte para empresas, entidades ou grupos para os quais impactos hídricos estão sendo divulgados.

Variação em relação ao ano anterior

Sem alteração

Justificativa

Ajudará os usuários dos dados a interpretar como as respostas da organização se relacionam com suas operações comerciais.

Opções de resposta

Selecione uma das seguintes opções:

- Empresas, entidades ou grupos sobre os quais se exerce controle financeiro

- Empresas, entidades ou grupos sobre os quais se exerce controle operacional

- Empresas, entidades ou grupos dos quais se detêm ações

- Outros, especifique

Conteúdo solicitado

Geral

- As referências à “organização” no questionário se referem às entidades dentro dos seus limites organizacionais para as quais estão sendo fornecidas informações.

- Esta pergunta solicita que sejam definidos os limites organizacionais para os quais os dados estão sendo fornecidos. Isto indica a maneira como as entidades organizacionais, como grupos, empresas e companhias, foram identificadas para a inclusão nos limites de reporte. Aplique esta definição de modo consistente ao responder às perguntas.

- As opções na lista suspensa para esta pergunta estão baseadas no documento GHG Protocol Corporate Standard:

- Controle financeiro: Uma organização tem o controle financeiro sobre uma operação se tiver capacidade de direcionar as políticas financeira e operacional da operação, visando a obter benefícios econômicos a partir das suas atividades. De modo geral, uma organização exerce controle financeiro sobre uma operação para fins de contabilização de GEEs se a operação for tratada como uma empresa ou uma subsidiária do grupo para fins de consolidação financeira.

- Controle operacional: Uma organização exerce controle operacional sobre uma operação se ela ou uma de suas subsidiárias tiver plena autoridade para introduzir ou implementar suas políticas operacionais na operação.

- Participação acionária: Segundo a abordagem da participação acionária, uma empresa responde pelas emissões de GEEs das operações de acordo com sua participação acionária na operação. A participação acionária reflete o interesse econômico, que representa em que medida uma empresa tem direito aos riscos e às recompensas decorrentes de uma operação. Tipicamente, a participação nos riscos e recompensas econômicos de uma operação está alinhada com a porcentagem de propriedade que uma empresa tem sobre essa operação, e a participação acionária normalmente é igual à porcentagem de propriedade. Se não for o caso, a substância econômica do relacionamento que a empresa mantém com a operação sempre passa por cima da forma de propriedade legal, garantindo que a participação acionária reflita o percentual de interesse econômico. O princípio da substância econômica que prevalece sobre a forma legal é consistente com as normas internacionais de reporte financeira.

- Outro, especifique: só selecione se nenhuma das outras opções se aplicar. Se selecionar esta opção, forneça uma descrição no campo de texto fornecido.

- Nota: ao longo desta solicitação de informações, ao calcular os valores para o reporte de nível corporativo, adote uma “abordagem de consolidação”, salvo indicação em contrário. As informações fornecidas ao longo da solicitação de informações devem ser um resultado “consolidado”, abrangendo todas as empresas, entidades ou negócios que fazem parte dos limites de reporte, agregando dados mais detalhados, por exemplo, no nível das instalações/empresa. Aplique estes limites organizacionais de maneira consistente ao responder às perguntas, salvo se forem especificamente pedidos dados sobre outra categoria de atividades.

- Nota: em W0.6a, existe a oportunidade de explicar eventuais dados excluídos dos limites do reporte selecionados aqui.

Explanation of terms

- Company: throughout this information request, “your company” refers collectively to all the companies, businesses, organizations, other entities or groups that fall within the definition of your reporting boundary. It is used interchangeably with "your organization".

- Organization: this term is used interchangeably with “your company”. CDP recognizes that some disclosing organizations may not consider themselves to be, or be formally classified, as “companies”.

- Reporting boundary: this determines which organizational entities, such as groups, businesses and companies, are included in or excluded from your disclosure. These may be included according to your financial control, operational control, equity share, or another measure.

Additional information

- Determining the organizational boundary: When determining the organizational boundary for reporting purposes, CDP recommends that companies consult their legal or accounting advisors. For more guidance on determining reporting boundaries, particularly where joint ventures or complex operational structures are concerned, refer to the GHG Protocol. Although the protocol refers to GHG emissions reporting, the general definitions may be applied to water reporting.

- The GHG Protocol defines two approaches: the control approach and the equity share approach, which will lead not only to different organizational boundaries, but distinct ways of consolidating the figures at the corporate level.

- Control approach: An organization measures the volume of its water withdrawals/discharges from operations over which it has financial or operational control. The following text is adapted from the GHG Protocol to refer to water:

- An organization has financial control over an operation if it has the ability to direct the financial and operating policies of the operation with a view to gaining economic benefits from its activities. Generally, an organization has financial control over an operation for water accounting purposes if the operation is treated as a group company or subsidiary for the purposes of financial consolidation. An organization has operational control over an operation if the organization or one of its subsidiaries has the full authority to introduce and implement its operating policies at the operation.

- Equity share approach: Organizations can also report their water data based on their economic share. The following text is adapted from the GHG Protocol to refer to water:

- Under the equity share approach, a company accounts for its water data from operations according to its share of equity in the operation. The equity share reflects the economic interest, which is the extent of rights a company has to the risks and rewards flowing from an operation. Typically, the share of economic risks and rewards in an operation is aligned with the company’s percentage ownership of that operation, and equity share will normally be the same as the ownership percentage. Where this is not the case, the economic substance of the relationship the company has with the operation always overrides the legal ownership form to ensure the equity share reflects the percentage of economic interest. The principle of economic substance taking precedence over legal form is consistent with international financial reporting standards.

- The table below clarifies how water accounting data should be consolidated and reported in certain situations. The table below is based on page 19, Chapter 3 of the GHG Protocol (Revised Edition). It has been adapted to refer to water accounting instead of GHG accounting.

|

Accounting category

|

Financial accounting definition

|

Accounting for GHG emissions according to the GHG Protocol Standard:

Based on equity share

|

Accounting for GHG emissions according to the GHG Protocol Standard:

Based on financial control

|

Group companies/subsidiaries

|

The parent company has the ability to direct the financial and operating policies of the company with a view to gaining economic benefits from its activities. Normally, this category also includes incorporated and non-incorporated joint ventures and partnerships over which the parents company has financial control.

|

Equity share of volumes of water withdrawn/ discharged/etc.

|

100% of volumes of water withdrawn/ discharged/etc.

|

Associated/affiliated companies

|

The parent company has significant influence over the operating and financial policies of the company, but does not have financial control. Normally, this category also includes incorporated and non-incorporated joint ventures and partnerships over which the parent company has significant influence, but not financial control. Financial accounting applies the equity share method to associate/affiliated companies, which recognizes the parent company’s share of the associate’s profits and net assets.

|

Equity share of volumes of water withdrawn/ discharged/etc.

|

0% of volumes of water withdrawn/ discharged/etc.

|

Non-incorporated joint ventures/ partnerships/ operations where partners have joint financial control

|

Joint ventures/ partnerships/ operations are proportionally consolidated, i.e., each partner accounts for their proportionate interest of the joint venture’s income, expenses, assets and liabilities.

|

Equity share of volumes of water withdrawn/ discharged/etc.

|

Equity share of volumes of water withdrawn/ discharged/etc.

|

Fixed asset investments

|

The parent company has neither significant influence nor financial control. This category also includes incorporated and non-incorporated joint ventures and partnerships over which the parent company has neither significant influence nor financial control. Financial accounting applies the cost/ dividend method to fixed asset investments. This implies that only dividends received are recognized as income and the investment is carried at cost.

|

0%

|

0%

|

Franchises

|

Franchises are separate legal entities. In most cases, the franchiser will not have equity rights or control over the franchise. Therefore, franchises should not be included in consolidation of GHG emissions data. However, if the franchiser does have equity right or operational/ financial control, then the same rules for consolidation under the equity or control approaches apply.

|

Equity share of volumes of water withdrawn/ discharged/etc.

|

100% of volumes of water withdrawn/ discharged/etc.

|

(W0.6) Além deste limite, há regiões, instalações, aspectos hídricos ou outras exclusões da divulgação?

Variação em relação ao ano anterior

Sem alteração

Justificativa

O CDP busca compartilhar dados hídricos abrangentes e representativos. Se as empresas precisarem excluir de seu reporte alguma área dos seus negócios, os usuários dos dados devem ser informados das exclusões, pois isto pode influenciar a análise.

Opções de resposta

Selecione uma das seguintes opções:

Conteúdo solicitado

Geral

- As referências à “organização” ao longo do questionário incluem todas as entidades dentro dos limites de reporte para as quais estão sendo fornecidas informações. Aplique este raciocínio de modo consistente ao responder às perguntas. Entretanto, é possível excluir áreas geográficas, atividades comerciais e/ou instalações de pequenas dimensões específicas para as quais é difícil reunir dados, caso os impactos hídricos sejam suficientemente pequenos. Isto também se aplica às entradas/saídas de água selecionadas.

- Em todos os casos, os seguintes princípios de relevância e transparência devem ser aplicados a todas as divulgações (adaptado do GHG Protocol):

- Relevância: Garantir que o reporte reflita adequadamente o uso da água pela empresa e atenda às necessidades de tomada de decisões dos usuários, sejam eles internos ou externos à empresa.

- Transparência: Tratar todos os problemas relevantes de maneira coerente e factual, com base em um percurso claro de auditoria. Divulgar eventuais suposições relevantes e fazer referências adequadas às metodologias de cálculo e contabilística e às fontes de dados utilizadas.

- Eventuais grupos, empresas, negócios ou organizações que se encontrarem dentro dos limites organizacionais, mas que não estejam incluídos no reporte, devem ser reportados em W0.6a.

- Observe que, em algumas perguntas, por exemplo, na seção de contabilidade hídrica no nível das instalações, só serão solicitados dados das instalações em que tiver sido identificado um risco hídrico significativo, em vez de todas as instalações dentro dos limites do reporte.

Explanation of terms

- Facilities: “Facilities” may be used throughout this questionnaire as a broad term and not restricted to a particular site or grouping of fixed buildings and factories. For example, if your organization is in the extractive industries you might normally collate business information for assets or business units, and so you may wish to define ‘facility’ information in this way.

Additional information

The GHG Protocol states that an acknowledgement of all exclusions should be made each year to enhance transparency despite disclosure of the same exclusion in previous years. This ensures all data users are always aware of what data has been included in your response.

For further information on allowable exclusions, please refer to the GHG Protocol and the CDP Water Security Scoring Methodology.

(W0.6a) Informe as exclusões.

Dependências da pergunta

- Esta pergunta só é exibida se for selecionado “Sim” em resposta a W0.6.

Variação em relação ao ano anterior

Sem alteração

Justificativa

O CDP busca compartilhar dados hídricos abrangentes e representativos. Os usuários dos dados precisam ser informados sobre exclusões que possam afetar suas análises.

Opções de resposta

Preencha a tabela a seguir. É possível adicionar linhas usando o botão “Adicionar Linha” na parte inferior da tabela.

| Exclusão

|

Explique

|

|

Campo de texto [no máximo 2.500 caracteres]

|

Campo de texto [no máximo 2.500 caracteres]

|

[Adicionar Linha]

Conteúdo solicitado

Geral

- Identifique e explique quando uma das seguintes opções estiver sendo excluída do reporte:

- Localidades geográficas, por exemplo, o baixo uso de água ou as limitações de dados podem tornar o reporte impraticável para operações em um país/área/região.

- Atividades, por exemplo, uma linha de produtos, um tipo de processo comercial ou um tipo de fornecedor podem ser excluídos devido à limitação de dados ou à viabilidade do reporte.

- As organizações que possuem "redes de abastecimento de água" (water supply networks) como parte de suas atividades sob o Sistema de Classificação de Atividades do CDP podem excluir os dados contábeis de água em relação à produção de água potável nos Módulos W1 e W5.

- As instalações podem ser excluídas devido a fusões, aquisições e alienações recentes (que tiverem ocorrido durante o ano de reporte), “outsourcing” e “insourcing” de atividades (instalações menores para as quais não é atualmente possível monitorar o uso da água também podem ser consideradas para a exclusão).

- Entrada e saída de água, por exemplo, uma empresa pode usar água da chuva em algumas instalações, mas não monitorar a quantidade ou a qualidade desta fonte, caso em que a fonte pode ser considerada para a exclusão.

- Eventuais grupos, empresas, negócios ou organizações que estejam abrangidos dentro dos seus limites organizacionais, mas que não estejam incluídos na sua divulgação.

- Para todas as exclusões, explique claramente o motivo pelo qual elas não estão incluídas na divulgação. Forneça uma explicação razoável sobre como se chegou a esta exclusão, por exemplo, como resultado de um exercício de varredura de riscos de alto nível.

Example response

| Exclusion

|

Please explain

|

| Distribution Centers

|

Our company has not yet implemented a system to track the water impact in its distribution centers. We expect this to be a small fraction of our total water consumption and provide little exposure to water risk. This will be incorporated from 2019.

|

| Offices

|

Small leased office spaces (fewer than 50 employees) where water use is minimal. It is provided through the lease and managed by our landlord.

|

(W0.7) A organização tem um código ISIN ou outro identificador único (por ex., Ticker, CUSIP etc.)?

Variação em relação ao ano anterior

Sem alteração

Justificativa

Os códigos ISIN e outros identificadores de mercado são globalmente utilizados para a identificação de valores, como títulos, futuros e ações. O fornecimento do(s) identificador(es) único(s) da organização aumentará a transparência da sua resposta.

Opções de resposta

Preencha a tabela a seguir:

(*a aparência das colunas/linhas depende das seleções feitas nesta ou em outras perguntas)

| Indique se é possível apresentar um identificador único para a organização

|

Forneça o identificador único*

|

Selecione entre:

- Sim, um código ISIN

- Sim, um número CUSIP

- Sim, um símbolo no Ticker

- Sim, um código SEDOL

- Sim, outro identificador único, especifique

- Não

|

Campo de texto [no máximo 50 caracteres]

|

[Adicionar Linha]

Conteúdo solicitado

Geral

- Se a organização tiver vários identificadores únicos, adicione uma linha para cada um deles.

Indique o identificador único (coluna 2)

- Lembre-se de inserir o formato correto do identificador único da organização. Por exemplo, os códigos ISIN incluem um código de duas letras para o país/área, seguido de um identificador alfanumérico de nove caracteres e um dígito de verificação único.

Explanation of terms

- ISIN: International Securities Identification Number, a 12-character alphanumeric code used to identify a security, such as a stock or bond. It is structured with the first two letters referencing the country/area of origin of the issuer for the security, in accordance with ISO 3166. The second grouping consists of nine characters made up of digits and letters, which is the unique identifying code for the security. In the U.S. and Canada this is known as the CUSIP number (see below). The final digit is the check digit, which ensures the authenticity of the code.

- CUSIP number: Committee on Uniform Security Identification Procedures number, a 9-character alphanumeric code that identifies a security for the purposes of facilitating clearing and settlement of trades. CUSIPs are used to distinguish, among other reasons, between multiple share classes or bond tranches. CUSIPs are mostly used in the United States and Canada.

- Ticker symbol: A ticker symbol, also known as a stock symbol, is a unique series of letters assigned to a security for trading purposes. Ticker symbols are usually related to the organization’s name, and additional letters denote additional characteristics such as share class or trading restrictions.

- SEDOL code: Stock Exchange Daily Official List code, a 7-character identification code consisting of two parts: a 6-character alphanumeric code and a trailing check digit. SEDOLs issued prior to January 26, 2004 were composed only of numbers. SEDOLs serve as the National Securities Identifying Number for all securities issued in the United Kingdom.

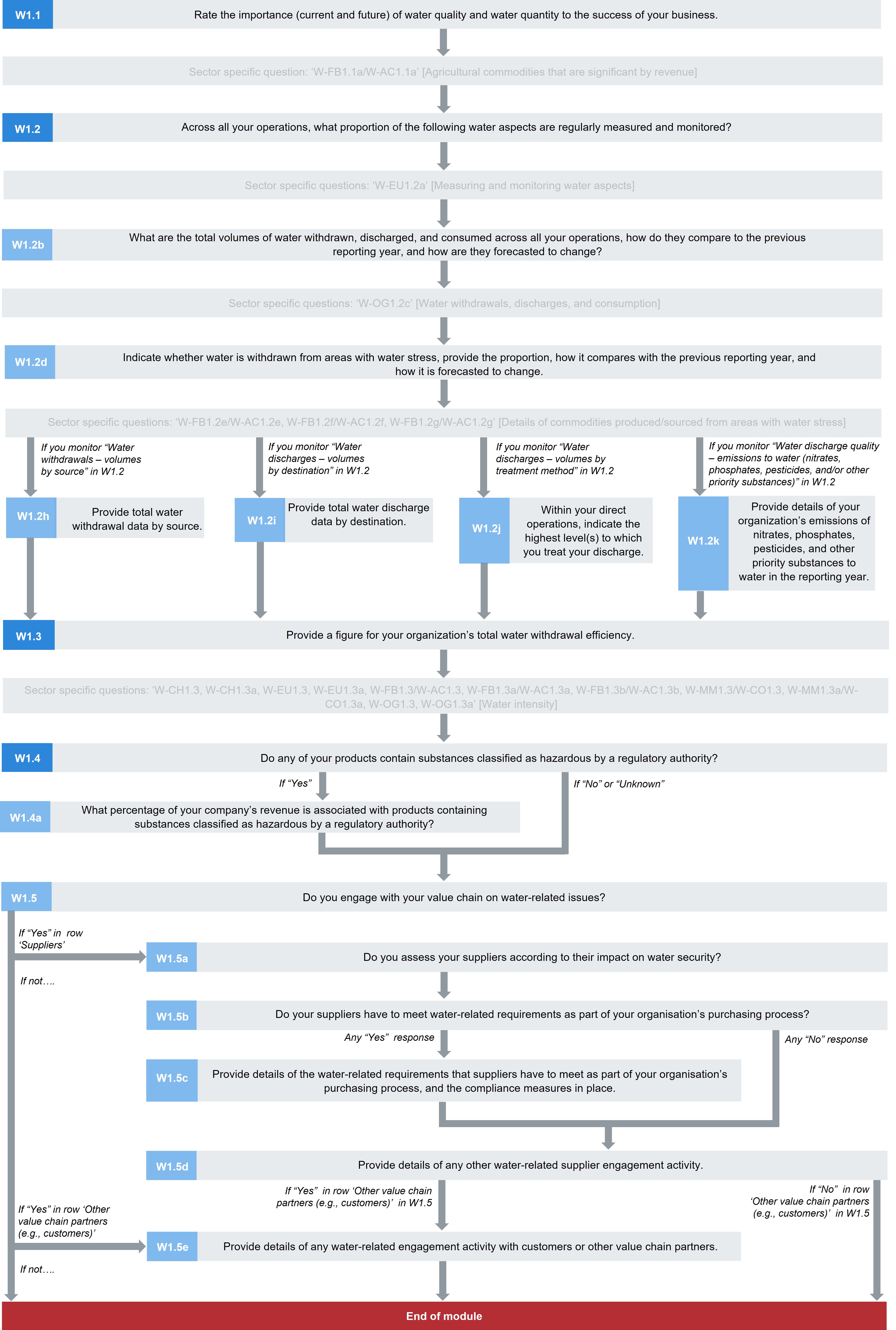

W1 Estado atual

Module Overview

The promotion of water security for all is supported when companies:

- Reduce their dependency on fresh water sources and track their progress; this is additionally important where fresh water scarcity may pose water quality risks and impacts.

- Collect and share volumetric data on their interactions with water resources.

- Are aware of the water intensity of their value creation.

- Consider water throughout their value chain, beyond the fence-line of their direct operations.

Clean freshwater is becoming increasingly scarce, and this can impact operations relying on large volumes of water – either through absolute availability or through rising costs for water. The information in this module allows CDP data users to build a picture of the dependence of your direct operations and your wider value chain on sufficient amounts of water of a particular quality, currently and for future growth, and where in the value chain most dependence on water lies. To understand an organization’s resilience, it is important to understand the potential to reduce reliance on freshwater sources.

The questions allow your company to demonstrate how well it understands its corporate hydrology by providing information on the monitoring of relevant water aspects, and volumetric data on withdrawals - including withdrawals in water stressed areas, discharges - including discharges by level of treatment, and consumption. CDP also requests companies to comment on their projections for water accounting data.

In addition to volumetric data, in order to protect water quality, companies are requested to report on their emissions to water and their use of hazardous substances.

The module also asks about your engagement activity around water in your value chain and a rationale for it. In regions where water sources are highly restricted, your organization’s water consumption patterns can influence relations with other stakeholders and your access to water can be dependent on those relationships. Engagement can also identify opportunities, such as innovation in your supply chain to reduce dependency and in product design to reduce water-related impacts.

Investors use this current state information to better assess the adequacy, robustness and relevance of your water governance, management and stewardship activities, as well as your disclosure of your water risks and opportunities.

The information requested in sections W1.1 and W1.2 may help companies with their climate-related disclosures in line with the TCFD recommendations which recognise that a reliance on the availability of water exposes a company to climate-related, financial risk.

Note:

- Throughout the water security questionnaire, CDP has broadened the scope of questions about the supply chain to include other phases of the value chain. This will be particularly relevant to companies whose activities may be constrained or otherwise affected by water related issues beyond their direct operations and supply chains. It reflects a widening of company focus to, and greater investor interest in, risk exposure, opportunities and impacts within the value chain.

- W1.2 requests water accounting information at the corporate level. Module 5 asks for facility-level volumetric data - only for facilities that expose your organization to substantive financial or strategic risks, and so it is requested after you have reported your risk exposure in W4.

Disclosure note

CDP’s approach to reporting water accounting data

- When reporting volumetric data please read the guidance for each question as well as the CDP Technical Note on water accounting definitions.

- To reduce their impact on water ecosystems and resources as well as their need to manage water-related risks, organizations should minimize and be able to account for all their interaction with water. For this reason, CDP’s focus is the collection of information to determine how well a company understands the flow of water into and out of its boundaries, and whether they have robust monitoring and accounting in place for all aspects of their water use.

- Definitions: CDP is looking for comparable data, reported against a standard methodology/definition. To ensure the quality of our data and a fair scoring methodology, CDP definitions should be used for all disclosures. This is particularly relevant where there is a lack of standardization. Companies must not provide water accounting data that does not align with the definitions given. Please refer to CDP’s Technical Note on water accounting.

- Units: Volumes must be reported in megaliters per year (1 megaliter = 1 million liters or 1,000 m3) in all questions, unless otherwise stated.

- Blank cells: Please ensure when responding to these water accounting questions that cells are only intentionally left blank if you have no data to disclose. Blank cells are interpreted as non-disclosure, i.e. information is not available due to lack of measurement or choosing not to disclose, and are therefore awarded no points by the scoring methodology.

- Values of zero: entering a zero implies a measurement has been made, and the value is zero. For example, a value of zero consumption reported indicates that no water is incorporated into products or waste products or lost by evaporation from the company. Do not use a zero to indicate a lack of data. If a company enters a zero for discharge, it should provide an explanation.

- Data accuracy: CDP recognizes that there may be uncertainty linked to water accounting information that could impact on data accuracy. Uncertainty can arise from data gaps, assumptions, metering/measurement constraints including equipment accuracy, data management, etc. The emphasis should be on reporting transparently and on providing an explanation for why reported data is uncertain or wholly or partially estimated or modelled, rather than sourced from direct measurements.

Key changes

- Two removed questions: W1.4a (2022) and W1.4d (2022) merged into other value chain engagement questions.

- Six new questions:

- W1.2k requests details of your organization’s emissions of nitrates, phosphates, pesticides, and other priority substances to water.

- W1.4 asks whether products contain hazardous substances.

- W1.4a requests the percentage of revenue associated with products containing hazardous substances.

- W1.5a asks whether suppliers are assessed according to their impact on water security.

- W1.5b asks whether suppliers have to meet water-related requirements.

- W1.5c requests details of water-related requirements for suppliers.

- Modified questions:

- W1.2 has been revised to include measuring and monitoring of emissions to water.

- W1.2b and W1.2d have been revised to request your company’s five-year forecast of water accounting volumes.

- W1.2h, W1.2i, W1.2j have a new column for companies to indicate the primary reason for changes in water accounting volumes.

- W1.5 (2022 W1.4) has been merged with (2022) W1.4d and modified to capture reasons for not engaging suppliers and other value chain partners.

- W1.5d (2022 W1.4b) has been merged with (2022) W1.4a and modified to update the types and details of supplier engagement and to focus on engagement with suppliers with a substantive impact on water security.

- W1.5e (2022 W1.4c) has been restructured from an open text field into a table to allow companies to report in a standardised manner.

- Questions with a revised question dependency:

- Questions no longer dependent on responses to W1.1: W1.2, W1.2b, W1.2d, W1.5 (2022 W1.4)

Sector-specific changes

- Nine new questions:

- Seven for the Agricultural Commodities sector:

- W-FB1.1a/W-AC1.1a, W-FB1.2e/W-AC1.2e, W-FB1.2f/W-AC1.2f, W-FB1.2g/W-AC1.2g, W-FB1.3/W-AC1.3, W-FB1.3a/W-AC1.3a, W-FB1.3b/W-AC1.3b.

- Two for the Coal sector:

- W-MM1.3/W-CO1.3 and W-MM1.3a/W-CO1.3a

- Modified questions:

- W-FB1.1a/W-AC1.1a response options were added to include more agricultural commodities with a critical impact on water security.

- W1.2 has been revised for CO to include measuring and monitoring of entrained water.

- W-OG1.2c has been revised to request your company’s five-year forecast of water accounting volumes.

- Questions with a revised question dependency:

- Questions no longer dependent on responses to W1.1:

- Chemicals sector: W-CH1.3

- Electric utilities sector: W-EU1.2a, W-EU1.3

- Food, beverage, and tobacco & Agricultural commodities sectors: W-FB1.2e/W-AC1.2e, W-FB1.3/W-AC1.3

- Metals and mining & Coal sectors: W-MM1.3/W-CO1.3

- Oil and gas sector: W-OG1.2c, W-OG1.3

- Click here for a list of all changes made this year.

Sector-specific content

- Additional questions presented in:

- W1.1 for Food, Beverage & Tobacco and Agricultural Commodities.

- W1.2 for Electric Utilities, Oil & Gas, Food, Beverage & Tobacco, and Agricultural Commodities.

- W1.3 for Chemicals, Electric Utilities, Food, Beverage & Tobacco, Agricultural Commodities, Metals & Mining, Coal, and Oil & Gas

- Additional response options presented in W1.2 for Oil & Gas, Metals & Mining, and Coal.

Pathway diagram - questions

This diagram shows the questions contained in module W1. To access question-level guidance, use the menu on the left to navigate to the question.

Dependência

(W1.1) Classifique a importância (atual e futura) da qualidade e da quantidade de água para o sucesso da organização.

Variação em relação ao ano anterior

Dependência da pergunta revisada

Justificativa

A dependência da água doce de boa qualidade pode impor um risco às empresas, caso haja concorrência social, ecológica ou econômica por esses recursos ou um fornecimento não confiável. A capacidade de passar a usar uma água de nível mais baixo que mitigue essa dependência poderia melhorar a segurança hídrica da empresa e reduzir a pressão sobre as fontes de água doce.

Esta pergunta pede que as empresas divulguem sua dependência em relação ao acesso à água doce de boa qualidade, uma vez que isto pode limitar sua capacidade de passar a usar uma água de menor qualidade sem incorrer em custos para a empresa, por exemplo, ao ter que tratar a água.

A importância não depende dos volumes absolutos. Por exemplo, uma empresa pode precisar apenas de uma pequena quantidade de água usada para uma parte integrante da produção, para a qual o acesso a fontes alternativas de água pode ser restrito devido a outras demandas locais. A importância relativa de acesso àquele pequeno volume seria considerada como alta.

Avaliar o quanto o acesso a água de boa qualidade e de menor qualidade é importante para a organização é o primeiro passo para decidir como os problemas relacionados à água podem potencialmente impor um risco para a empresa.

Essas informações ajudam os investidores a entender por que determinados riscos foram divulgados mais adiante neste questionário. Elas também demonstram como essa água pode potencialmente restringir ou melhorar sua estratégia comercial.

Opções de resposta

Preencha a tabela a seguir:

| Qualidade e quantidade da água

|

Classificação da importância do uso direto

|

Classificação da importância do uso indireto

|

Explique

|

|

Quantidade suficiente de água doce de boa qualidade disponível para o uso

|

Selecione entre:

- Nada importante

- Não muito importante

- Neutra

- Importante

- Essencial

- Não avaliada

|

Selecione entre:

- Nada importante

- Não muito importante

- Neutra

- Importante

- Essencial

- Não avaliada

|

Campo de texto [no máximo 2.000 caracteres]

|

|

Quantidade suficiente de água reciclada, salobra e/ou produzida disponível para uso

|

|

|

|

Conteúdo solicitado

Geral

- Ao responder a esta pergunta, considere a dependência da organização em relação à água doce de boa qualidade versus à água de menor qualidade, e como isto mudou ou pode mudar ao longo do tempo.

- Por “água doce de boa qualidade”, entende-se qualquer água usada para as atividades da organização que deve ter uma qualidade que requer apenas um tratamento mínimo para ser aceitável para uso doméstico, municipal ou agrícola ou para ser segura para os ecossistemas de água doce. Uma empresa é considerada dependente deste tipo de água se não for possível usar uma água de menor qualidade no seu lugar.

- A “importância” deve ser considerada nos termos da necessidade de um acesso seguro a uma quantidade (grande ou pequena) de água suficiente para as suas operações e com relação à disponibilidade em determinados períodos, e não simplesmente nos termos do consumo líquido de água. Portanto, espera-se que, para as atividades que envolvem grandes volumes de água, responda-se “Essencial” ou “Importante”, porque seriam necessários grandes volumes de captação, mesmo se os volumes de descargas também forem grandes, o que resulta em um consumo relativamente baixo.

- As organizações que dependem de água doce de baixa qualidade (por ex., para o setor da mineração, categorias 2 e 3 do Quadro de Contabilização da Água do Conselho Mineral da Austrália) devem indicar esta dependência na linha 2 (...fontes de água reciclada, salobra e/ou produzida). A dependência de água de baixa qualidade em vez de aquela de alta qualidade, reduz a pressão sobre as fontes de água doce de boa qualidade.

Classificação da importância (colunas 2-3)

- O CDP reconhece que as classificações de importância são subjetivas. A descrição das categorias a seguir tem o objetivo de ajudar com a comparabilidade, em vez de fornecer definições rígidas; são ainda fornecidos exemplos gerais.

-

Essencial: a água é “essencial” quando a produção futura pode ser comprometida e os rendimentos e as finanças podem ser afetados no nível corporativo se o fornecimento de água for insuficiente – seja em termos de quantidade ou de qualidade – nas localidades dos processos de produção ou da cadeia de valor. Quando a água é essencial para o uso do produto, a escassez pode restringir as vendas ou ter implicações para a reputação.

-

Importante: o acesso à água de boa qualidade e em volumes suficientes é necessário nas operações diretas e indiretas, embora essas operações possam não apresentar um uso intensivo de água e/ou a diversificação da cadeia de fornecimento possa mediar os riscos.

-

Neutro: a qualidade da água pode ser baixa, contanto que esteja disponível água suficiente.

-

Não muito importante: a água não é um componente principal das operações de modo direto ou indireto, mas um problema local, por exemplo, uma estiagem, a baixa qualidade da água ou uma inundação localizada, pode causar impactos nas operações locais ou na cadeia de valor. Entretanto, isto não afetaria os negócios em geral.

-

Nada importante: a água não é um componente principal das operações de modo direto ou indireto, e as quantidades de água em particular representam uma preocupação menor.

-

Não avaliada: a quantidade ou qualidade da água necessária para as operações e/ou a cadeia de valor não foram avaliadas.