Copyright © 2023 CDP Worldwide. Todos os direitos reservados.

Pré-visualização do Questionário de Mudanças Climáticas e do Guia de Reporte do CDP de 2023 - Controle de versão

| Número da versão

|

Data de publicação/revisão

|

Resumo da revisão

|

| 1.0

|

Publicado em: 11 de janeiro de 2023

|

Publicação da pré-visualização do questionário e do guia de reporte de 2023.

|

Observe que você selecionou visualizar o questionário de Mudanças Climáticas - Versão integral.

Você selecionou visualizar conteúdos específicos para os seguintes setores:

Ciclo de reporte do CDP de 2023

Acessar pré-visualizações do questionário, guias de reporte e metodologias de pontuação

As pré-visualizações do questionário corporativo do CDP, as orientações de reporte e as metodologias de pontuação para mudanças climáticas, florestas e segurança hídrica podem ser acessadas na página de orientação para as empresas no site do CDP.

Enviar uma resposta ao(s) questionário(s)

As respostas aos questionários devem ser enviadas por meio da Plataforma de Reporte Online (ORS) do CDP, que faz parte da plataforma de divulgação online do CDP. Consulte o guia sobre Como usar a plataforma de reporte online do CDP para obter mais detalhes. Observe que, embora as perguntas em si sejam as mesmas na pré-visualização do questionário e no ORS, o formato de exibição de algumas perguntas pode diferir, principalmente nas tabelas e opções de menus suspensos.

Perguntas específicas para determinados setores

Além das perguntas gerais, às empresas de setores de alto impacto, serão apresentadas perguntas específicas do seu setor. A justificativa para desenvolver um questionário aprimorado para cada um desses setores está descrita na introdução do setor relevante.

As perguntas específicas para cada setor alocadas às empresas são definidas pelo Sistema de Classificação de Atividades do CDP (CDP-ACS). Este sistema classifica as empresas em categorias, focando nas atividades com as quais elas obtêm suas receitas e associando-as com os impactos causados pelas mudanças climáticas, pela segurança hídrica e pelo desmatamento aos seus negócios.

Observe que, como cada questionário inclui perguntas específicas para seus setores em toda sua extensão, visto que nem todas as perguntas se aplicam à organização, a numeração de algumas perguntas pode ser saltada.

Versões completa e mínima do questionário

Todas as organizações que preenchem os questionários de mudanças climáticas, florestas e segurança hídrica estão qualificadas para preencher o questionário completo.

Em alguns casos, as organizações podem estar qualificadas para preencher uma versão mínima, contendo menos perguntas e nenhuma pergunta ou dados específicos do setor.

As organizações são elegíveis para completar a versão minima de um questionário caso tenham uma receita anual de menos de EUR/US$250 milhões* e estão reportando em resposta a uma solicitação de um cliente (ou seja, membros do Supply Chain do CDP), os membros do programa de bancos do CDP, a iniciativa RE100, ou a iniciativa NZAM.

As organizações não serão elegíveis para completar a versão minima do questionário caso reportem informações em resposta a uma solicitação provinda de um investidor.

Para obter informações sobre a qualificação para a pontuação e suas implicações, consulte Introdução à pontuação.

* Com base no impacto ambiental potencial ou real da organização, o CDP se reserva o direito de retirar a opção de preenchimento do questionário na versão mínima para empresas que já responderam a um questionário e possuem uma receita anual inferior a €/US$ 250 milhões.

Prazos:

Para obter as mais recentes informações sobre os prazos, consulte nosso site.

Janeiro de 2023

|

- Pré-visualização dos questionários e dos guias de reporte de 2023 disponíveis no site do CDP (versões em inglês).

|

| Março de 2023

|

- Pré-visualização dos questionários e dos guias de reporte de 2023 disponíveis no site do CDP (versões traduzidas).

|

| Abril de 2023

|

- A Plataforma Online de Reporte (ORS) será aberta.

|

| Julho de 2023

|

- As empresas devem enviar suas respostas aos investidores e/ou clientes utilizando o ORS para estarem qualificadas para a pontuação e a inclusão nos relatórios (se aplicável).

|

Em caso de consultas relacionadas à divulgação, entre em contato com o Centro de Assistência do CDP ou seu contato regional do CDP.

Questionário de mudanças climáticas do CDP

Este questionário é de propriedade do CDP Worldwide; é proibida a reprodução, em parte ou no todo (inclusive em plataformas de software), sem a permissão do CDP Worldwide. Entre em contato com [email protected] para obter mais informações sobre esse tema.

Introdução ao programa e ao questionário de mudanças climáticas do CDP

Melhorar a conscientização corporativa por meio da medição e da divulgação é essencial para uma gestão eficiente dos riscos relacionados às mudanças climáticas. O questionário sobre mudanças climáticas do CDP coleta dados climáticos das maiores empresas do mundo em nome de mais de 680 investidores institucionais signatários, representando ativos no valor combinado de US$ 130 trilhões e de mais de 280 importantes compradores representando gastos em compras no valor de mais de US$ 6,4 trilhões. Desde seu lançamento em 2002, o questionário já ajudou milhares de empresas a medir seus impactos, definir metas ambiciosas e demonstrar seus progressos às principais partes interessadas.

O questionário vem evoluindo ao longo do tempo, em alinhamento com os mais recentes desenvolvimentos da ciência climática e das políticas globais. O Acordo de Paris de 2015 foi o ponto de ruptura na abordagem global para as mudanças climáticas. Ao concordarem em limitar o aumento da temperatura global a bem menos de 2 °C e em se esforçar a limitar o aquecimento a menos de 1,5 °C, os governos assumiram um compromisso com a transição para uma economia de zero emissões líquidas de carbono. Essa transição criará vencedores e perdedores entre os setores de negócios e internamente a eles, pois a manifestação de oportunidades e riscos climáticos vem se acelerando tanto em dimensões quanto em escopo. O andamento normal dos negócios não será um bom indicador do desempenho das empresas.

As entidades reguladoras começaram a responder aos riscos climáticos, em particular com as recomendações da TCFD (Task Force on Climate-related Financial Disclosures – Força-Tarefa para Divulgação de Informações Financeiras relacionadas a Riscos Climáticos). Fundada pelo Financial Stability Board, a TCFD avançou a agenda das divulgações relacionadas ao clima ao enfatizar a relação entre os riscos climáticos e a estabilidade financeira. A Força-Tarefa recomendou que tanto as empresas e quanto os investidores divulguem informações relacionadas às mudanças climáticas. Entre estas informações, está incluso se eles estão realizando análises de cenários alinhadas com um percurso de 1,5 °C e, então, especificando como as questões climáticas afetam sua estratégia e seu planejamento financeiro. Isso amplifica o apelo de longa data dos investidores signatários do CDP para que as empresas divulguem dados ambientais abrangentes e comparáveis em seus relatórios tradicionais, aproximando cada vez mais os conselhos administrativos e a gestão dos riscos climáticos. O questionário de mudanças climáticas do CDP está alinhado com as recomendações da TCFD desde 2018 e solicita que as empresas divulguem dados sobre como as questões climáticas são abordadas na sua governança, estratégia, gestão de riscos, métricas e metas.

Nas primeiras duas décadas, o questionário de mudanças climáticas do CDP teve como foco aumentar as ambições com relação ao clima e apresentar dados para melhorar a governança e a tomada de decisões. Mas o tempo para evitarmos mudanças climáticas catastróficas e perdas irreversíveis na natureza e nos habitats está se esgotando rápido. Agora, há uma necessidade urgente de assegurar que as intenções declaradas estejam acompanhadas de planos concretos, com métricas de transição e evidências de progresso com relação aos objetivos concordados. É necessário comprometimento em elevar o nível para que se alinhe à meta de redução de 50% das emissões, buscando alcançar uma natureza com saldo positivo até 2030, e alcançar o registro zero de emissões e recuperação total da natureza até 2050. Em alinhamento com a estratégia 2021-2025 do CDP, o questionário e a pontuação de mudanças climáticas evoluirão, para encorajar e apoiar ainda mais as empresas a definirem metas e criarem planos de transição climática tangíveis, bem como a medirem seu desempenho com relação a eles.

As emissões de carbono são apenas uma parte do desafio. As crises climática e da natureza precisam ser enfrentadas simultaneamente através da conservação, proteção e restauração dos ecossistemas, adotando práticas agrícolas e florestais mais sustentáveis e assegurando uma economia circular. Alinhado com a estratégia 2021-2025, o CDP passou a ampliar as questões ambientais abordadas em seus questionários, começando com a inclusão de perguntas sobre a abordagem das empresas para manterem e lidarem com a biodiversidade. Como primeiro passo em 2022, foram incluídas perguntas amplas sobre governança, compromissos, monitoramento e reporte de questões de biodiversidade em um novo módulo do questionário de mudanças climáticas. Essas perguntas são substanciais para todos os setores e geografias e as respostas informarão futuras métricas de biodiversidade, assegurando a relevância e a utilidade do reporte corporativo sobre a biodiversidade, tanto para instituições financeiras quanto para formuladores de políticas públicas. As novas perguntas sobre biodiversidade foram desenvolvidas em alinhamento com as Diretrizes de Reporte Corporativo sobre a Biodiversidade da IUCN.

Estrutura do questionário sobre mudanças climáticas

Há 15 módulos no questionário geral sobre mudanças climáticas, incluindo os módulos de Introdução e Aprovação, e mais um módulo apresentado apenas para organizações que respondem a solicitações de um ou mais clientes que sejam Membros do Programa Supply Chain do CDP. A jornada ao longo do questionário geral sobre mudanças climáticas do CDP inclui:

- Governança

- Riscos e oportunidades

- Estratégia de negócios

- Metas e desempenho

- Metodologia sobre as emissões

- Dados das emissões

- Energia

- Métricas adicionais

- Verificação

- Precificação do carbono

- Engajamento

- Biodiversidade

Abordagem setorial

A estrutura do questionário de mudanças climáticas do CDP foi reformulada em 2018, em resposta às necessidades do mercado e às tendências dos reportes corporativas sobre as mudanças climáticas. As revisões incluem as recomendações do TCFD, uma maior ênfase em métricas voltadas para o futuro, um melhor alinhamento com outros esquemas de reporte e a integração de perguntas específicas para determinados setores.

No caso das mudanças climáticas, o CDP incorporou questões específicas para 16 setores de alto impacto.

Os números de todas as perguntas do questionário geral sobre mudanças climáticas começam com a letra C. Introduzido em 2022, apenas os números das perguntas do novo módulo sobre florestas e água para organizações de serviços financeiros começam com as letras FW. As perguntas exclusivas para empresas de um determinado setor são identificadas por uma abreviação de duas letras no número da pergunta. Essas abreviações estão indicadas a seguir.

Setores de mudanças climáticas de 2023:

- Agricultura: Commodities agrícolas (AC); Alimentos, bebidas e tabaco (FB); Papel e florestas (PF)

- Energia: Carvão (CO); Concessionárias de energia elétrica (EU); Petróleo e gás (OG)

- Financeiro: Serviços financeiros (FS)

- Materiais: Cimento (CE); Bens de capital (CG); Produtos químicos (CH); Construção (CN); Metais e mineração (MM); Propriedades imobiliárias (RE); Aço (ST)

- Transporte: Serviços de transporte (TS); Fabricantes de equipamentos originais (OEMs) de transporte (TO)

Alterações no questionário sobre mudanças climáticas em 2023

Em 2023, o CDP revisou as perguntas e adicionou novas questões sobre

tópicos que refletem as prioridades estratégicas do CDP e suas

partes interessadas. No entanto, 79% das perguntas de 2022 permanecem

inalteradas. Pode ser encontrado um documento detalhado com as alterações nas perguntas sobre mudanças climáticas de 2022 para 2023 na

página de Orientações do site.

Entre as principais alterações, estão:

Perguntas principais e perguntas do Programa Supply Chain

- Remoção de uma pergunta para todas as empresas

- Adição de sete novas perguntas para todas as empresas

- Alterações em 25 perguntas para todas as empresas, incluindo uma pergunta modificada do Programa Supply Chain

Empresas da RE100

- Alterações em três perguntas sobre o aprovisionamento de energia renovável

Setor de serviços financeiros

- Remoção de uma pergunta específica do setor de serviços financeiros

- Adição de quatro novas perguntas para o setor de serviços financeiros

- Alterações em 14 perguntas para organizações do setor de serviços financeiros ao longo do questionário

Outras alterações específicas para determinados setores

- Remoção de uma pergunta específica dos setores de Commodities agrícolas; Alimentos, bebidas e tabaco; e Papel e florestas

- Adição de uma nova pergunta específica para os setores de Petróleo e gás e Carvão

- Alterações em 14 perguntas específicas para os setores de Commodities agrícolas, Alimentos, bebidas e tabaco; Papel e florestas; Petróleo e gás; Cimento; Concessionárias de energia elétrica; Bens de capital; Produtos químicos; Construção; Metais e mineração; Propriedades imobiliárias; Aço; Serviços de transporte; e Fabricantes de equipamentos originais (OEMs) de transporte

As revisões e alterações estão indicadas em todas as perguntas como: “sem alteração”, “alteração menor”, “pergunta modificada”, “nova pergunta”, “orientação modificada”, “orientação adicional” ou “dependência da pergunta revisada”. O termo “alteração menor” indica edições e revisões nas opções dos menus suspensos ou simples esclarecimentos, enquanto o termo “pergunta modificada” indica que os dados solicitados foram revisados.

Como preparar a resposta ao CDP

Veja abaixo as informações sobre os materiais de suporte e as opções disponíveis para as empresas, além de observações importantes para preencher o reporte. Estude essas observações cuidadosamente ao se preparar para a resposta, mesmo se já tiver respondido ao questionário em anos anteriores.

Materiais de suporte para o reporte ao CDP

O CDP fornece uma série de materiais de suporte para ajudar as organizações a fazer a divulgação com nossos questionários. Antes de responder aos questionários corporativos, recomendamos firmemente a leitura deste Guia de Reporte, da Introdução à Pontuação e da Metodologia de Pontuação relevante. Consulte também as Notas Técnicas do CDP e outros materiais de orientação, que podem ser acessados na ferramenta de orientação após iniciar sessão no site, e veja as Perguntas frequentes no site.

Guia de Reporte

O Guia de Reporte deste documento inclui:

- Orientações sobre os módulos: para alguns módulos, essas orientações oferecem uma visão geral das principais alterações, conteúdos específicos para os setores no módulo e notas importantes para o reporte. Esta seção também apresenta diagramas do fluxograma de perguntas mostrando o fluxo das perguntas ao longo de cada módulo.

- Orientações sobre as perguntas: no nível da pergunta, as orientações se dividem nos seguintes componentes, para esclarecer dúvidas, terminologia e requisitos:

- Justificativa: fornece as razões por trás da inclusão de cada pergunta;

- Relações com outros quadros: notas para cada pergunta relevante do questionário de mudanças climáticas, relações com os Objetivos do Desenvolvimento Sustentável (ODSs), o S&P Global Corporate Sustainability Assessment (S&P CSA), a Task Force on Climate-related Financial Disclosures (TCFD), o RE100 e, apenas para as instituições de serviços financeiros, com a iniciativa Net Zero Asset Managers (NZAM) e o CEO Water Mandate;

- Conteúdo solicitado: oferece um contexto para cada pergunta e os critérios solicitados;

- Explicação dos termos: fornece definições detalhadas para terminologias específicas;

- Exemplo de respostas: para algumas perguntas, fornece um exemplo de resposta incluindo todas as informações solicitadas; e

- Informações adicionais: para algumas perguntas, fornece informações contextuais opcionais e fontes relacionadas ao assunto da solicitação de reporte.

- Glossário: o glossário, que pode ser encontrado ao fim das orientações de reporte, contém um subconjunto de “Explicação dos termos”.

- Apêndice: Práticas de manejo agrícola/florestal.

Se houver dúvidas não respondidas no guia de reporte, nas orientações adicionais destacadas abaixo ou nas nossas Perguntas Frequentes, consulte seu contato local do CDP ou visite o Centro de Atendimento do CDP.

Webinars e workshops

O CDP promove workshops e webinars ao vivo criados para ajudar no reporte ambiental.

Visite as páginas sobre os workshops e webinars e as mudanças climáticas do site do CDP para obter mais detalhes.

CDP Benchmark Club

O programa de Benchmark Club oferece suporte personalizado, um melhor acesso aos dados e liderança de ideias sobre como gerenciar e divulgar os riscos ambientais da empresa. Acesse as ferramentas de que precisa para passar da divulgação para a liderança ao integrar o clima, a segurança hídrica e a gestão florestal na estratégia de negócios mais ampla da empresa. Para um suporte personalizado para o reporte e com um gerente de conta exclusivo do CDP durante o ano inteiro, uma análise de lacunas na resposta anterior, uma revisão final antes do envio e ferramentas de análise para uma avaliação comparativa com pares e a compreensão das boas práticas, entre em contato com [email protected]. Visite a página do Benchmark Club no site do CDP para obter mais informações.

Fornecedores de Soluções Credenciados pelo CDP

O CDP estabelece parcerias com importantes prestadores de serviços ambientais que podem dar suporte às empresas ao longo de todos os estágios da medição, do reporte e da gestão dos seus dados e impactos climáticos e de sustentabilidade. Todos os prestadores de soluções do CDP atenderam a critérios específicos de credenciamento. Veja as áreas de especialização dos prestadores abaixo e visite o diretório de prestadores de soluções credenciados para procurar aquele mais capaz de lhe dar suporte:

- Os prestadores de soluções para a redução do carbono oferecem tecnologias e serviços que podem ajudar a organização a reduzir as emissões de carbono e melhorar a eficiência energética.

- Os prestadores de soluções de consultoria sobre mudanças climáticas dispõem de amplos conhecimentos técnicos especializados para dar suporte às empresas ao estabelecer e implantar estratégias de sustentabilidade e mudanças climáticas.

- Os prestadores de soluções de metas com base científica (SBT) dispõem de conhecimentos especializados para ajudar as empresas a definir e implementar metas em alinhamento com o que a mais recente ciência climática afirma ser necessário.

- Os prestadores de soluções de treinamento e formação aumentam a conscientização e a compreensão dos funcionários sobre como as mudanças climáticas afetam a organização por meio de programas de treinamento sobre a gestão do carbono.

- Os prestadores de soluções de energia renovável fornecem conhecimentos especializados na compra, no rastreamento e na geração de energia renovável.

- Os prestadores de soluções de software simplificam a coleta, o monitoramento e o reporte de dados ambientais, de CSR e de sustentabilidade por meio de aplicativos de software de sustentabilidade integrados.

- Os prestadores de soluções de verificação ajudam as organizações a divulgar dados precisos e a melhorar os processos internos, oferecendo garantia e verificação por terceiros dos dados de emissões, uma prática recomendada pelo CDP.

Além de visitar nossa página de prestadores de soluções credenciados, também é possível entrar em contato com [email protected] para saber mais.

Observações importantes para o preenchimento do reporte

Siglas

Evite usar siglas internas personalizadas, a menos que isso seja necessário para a resposta da organização. Nesse caso, indique seus significados para permitir a análise e a pontuação corretas.

Respostas em branco

Deixar uma resposta em branco é interpretado como uma não divulgação. Para campos numéricos, valores iguais a zero (0) indicam que foi feita uma medição e que o valor é zero (0). Para campos numéricos em que não foi feita nenhuma medição, deixe o campo em branco e dê uma explicação em um campo de texto livre para a mesma pergunta (por exemplo, “Comentários” (opcional) ou “Explique” (para pontuação)). Se não houver um campo de texto livre para a pergunta, é possível fornecer uma explicação no campo Informações Adicionais do ORS, ao fim do reporte. Deixar uma resposta em branco e inserir um valor igual a zero (0) tem diferentes consequências para a pontuação. Consulte a metodologia de pontuação para obter mais detalhes.

Limites de caracteres

Os limites de caracteres indicados nas orientações para o reporte e no ORS incluem os espaços.

Colunas de “Comentários”

Algumas perguntas incluem uma coluna denominada “Comentários”. Observe que é opcional fornecer informações nessas colunas.

Informações específicas da empresa

Algumas perguntas pedem informações, justificativas, estudos de casos e/ou exemplos específicos da empresa. Este nível de detalhamento dá aos usuários dos dados a confiança de que o problema em questão foi levado minuciosamente em consideração no contexto dos negócios da própria organização respondente, e não simplesmente avaliado em termos gerais.

- Lembre-se de incluir detalhes específicos da empresa, como referências a atividades, programas, produtos, serviços, metodologias ou locais de operação próprios dos negócios ou das operações da empresa. Uma explicação específica da empresa deve incluir detalhes diferentes de outras empresas no mesmo setor e/ou área geográfica e que tornam a resposta verdadeira para a empresa respondente.

- Uma justificativa clara é aquela que fornece um raciocínio lógico para as metodologias, descrições, decisões e ações.

- Os estudos de caso se definem como uma descrição detalhada da implementação de um processo, uma estratégia ou uma decisão em uma situação e/ou uma tarefa específicas. Ao formular estudos de casos, pode ser útil para os respondentes levar em conta uma abordagem “Situação-Tarefa-Ação-Resultado” (STAR): 1) Situação: qual era o contexto ou o cenário? 2) Tarefa: o que precisava ser feito ou qual era o problema a ser solucionado? 3) Ação: qual foi o curso de ação adotado? 4) Resultado: qual foi o resultado final do curso de ação?

- Os exemplos não precisam seguir a abordagem STAR. Eles podem ser mais curtos do que um estudo de caso, mas devem incluir alguns detalhes específicos da empresa.

Para obter mais detalhes, consulte a Introdução sobre a Pontuação no site do CDP.

Consistência

O CDP estimula uma resposta abrangente e consistente. Certifique-se de que não haja informações conflitantes nas respostas, tanto dentro de uma pergunta quanto ao longo do questionário.

Copiar

Para as empresas que fizeram o reporte ao CDP em anos de reporte anteriores, estará disponível no ORS a função “Copiar”. Esta função preenche o questionário automaticamente com as respostas mais recentes, quando aplicável.

Observe que esta função pode ter sido desabilitada para pontos de dados modificados. As orientações para o reporte indicarão quais questões foram modificadas. O documento Alterações no Questionário, na seção de orientação do site do CDP, lista todas as revisões com relação ao ano anterior.

Revise com atenção as respostas preenchidas automaticamente. É sua responsabilidade garantir que as respostas estejam atualizadas para que seu questionário seja preciso e completo.

Precisão dos dados

O CDP reconhece que pode haver incertezas relacionadas aos dados. Isto pode ter origem em lacunas nos dados, suposições, restrições de medidas/medição, incluindo a precisão de equipamentos etc. O CDP permite que sejam enviados dados estimados. Entretanto, é dada ênfase a um reporte transparente, o que significa que as empresas devem sempre dar uma explicação quando os dados divulgados por elas não forem precisos e detalhar as incertezas (use as colunas “Explique” ou “Comentário” fornecidas na pergunta).

Opções dos menus suspensos (“Outro, especifique”)

Sempre que possível, selecione uma das opções oferecidas, e só selecione “Outro, especifique” quando nenhuma das opções listadas for adequada. Isso ajudará muito na análise de dados. Se for selecionado “Outro, especifique”, é necessário adicionar uma descrição da opção para a qual os dados são fornecidos.

Campo “Informações adicionais”

Ao fim do questionário, existe a oportunidade de se fornecer informações ou contextos adicionais que possam ser considerados relevantes para a resposta da organização. Este campo é opcional e não é pontuado.

Fusões e aquisições (M&As)

Todo o reporte deve ser definido pelo limite organizacional aplicável no momento do período de reporte declarado. (Observe que, para o reporte ao CDP, recomenda-se que as organizações alinhem seu período de reporte e seus limites organizacionais com seus relatórios financeiros).

Com relação a divulgações com previsões que dizem respeito ao futuro, as organizações devem incluir informações corretas no momento do período de reporte declarado (por exemplo, para dados referentes ao futuro ou aos “próximos dois anos”). As organizações que estão passando (ou que passaram) por M&As devem considerar o calendário das M&As e o período de reporte do seguinte modo:

- Organizações que foram adquiridas após o fim do período de reporte atual: devem responder com o que foi planejado (estratégia, metas etc.) antes da aquisição (ou seja, durante o período de reporte). Para fins de transparência, quando possível, podem indicar se consideram que as informações com previsões que dizem respeito ao futuro podem estar sujeitas a alterações devido à aquisição muito recente.

- As organizações adquiridas durante o período de reporte devem fornecer informações que, no melhor do seu entendimento, eram aplicáveis e corretas no fim do período de reporte. No momento do envio das suas respostas ao CDP, estas informações podem não ser as mais atualizadas, devido a alterações ocorridas após a aquisição. Para fins de transparência, a empresa pode declarar esse fato em seu reporte, quando possível.

Dados pessoais

É importante não incluir na resposta os nomes de indivíduos ou qualquer outro dado pessoal. Para perguntas que pedem os cargos dos funcionários, por respeito à privacidade de dados pessoais, pediremos apenas os cargos, e não os nomes dos indivíduos ou qualquer outra informação a seu respeito.

Dar feedback ao CDP

É possível dar um feedback ao CDP com relação ao conteúdo dos nossos questionários e documentos de apoio por meio do nosso formulário de feedback geral online.

Não podemos responder individualmente a todos os feedbacks, mas tenha a certeza de que todos os formulários enviados são analisados e contribuem para nossa melhoria contínua.

No entanto, caso represente uma organização respondente e queira receber uma resposta, envie um e-mail para seu contato local do CDP.

C0 Introdução

Module Overview

This module requests information about your organization’s disclosure to CDP and will help data users to interpret your responses in the context of your business operations, timeframe and reporting boundary.

The information provided here should apply consistently to your responses throughout the questionnaire and be complete and accurate as it may determine response options presented in subsequent modules.

For this reason, you should respond to every question in this module before accessing the rest of the questionnaire.

Key changes

- Modified questions:

- C0.2 – columns added to allow companies to restate a different number of years of data for each scope.

Click here for a list of all changes made this year.

Sector-specific content

Additional questions on organizational activities for the following high-impact sectors:

- Agricultural commodities

- Capital goods

- Cement

- Chemicals

- Coal

- Construction

- Electric utilities

- Financial services

- Food, beverage and tobacco

- Metals & mining

- Oil & gas

- Paper & forestry

- Real estate

- Steel

- Transport original equipment manufacturers (OEMs)

- Transport services

Pathway diagram - questions

This diagram shows the general questions contained in module C0. To access question-level guidance, use the menu on the left to navigate to the question.

Introdução

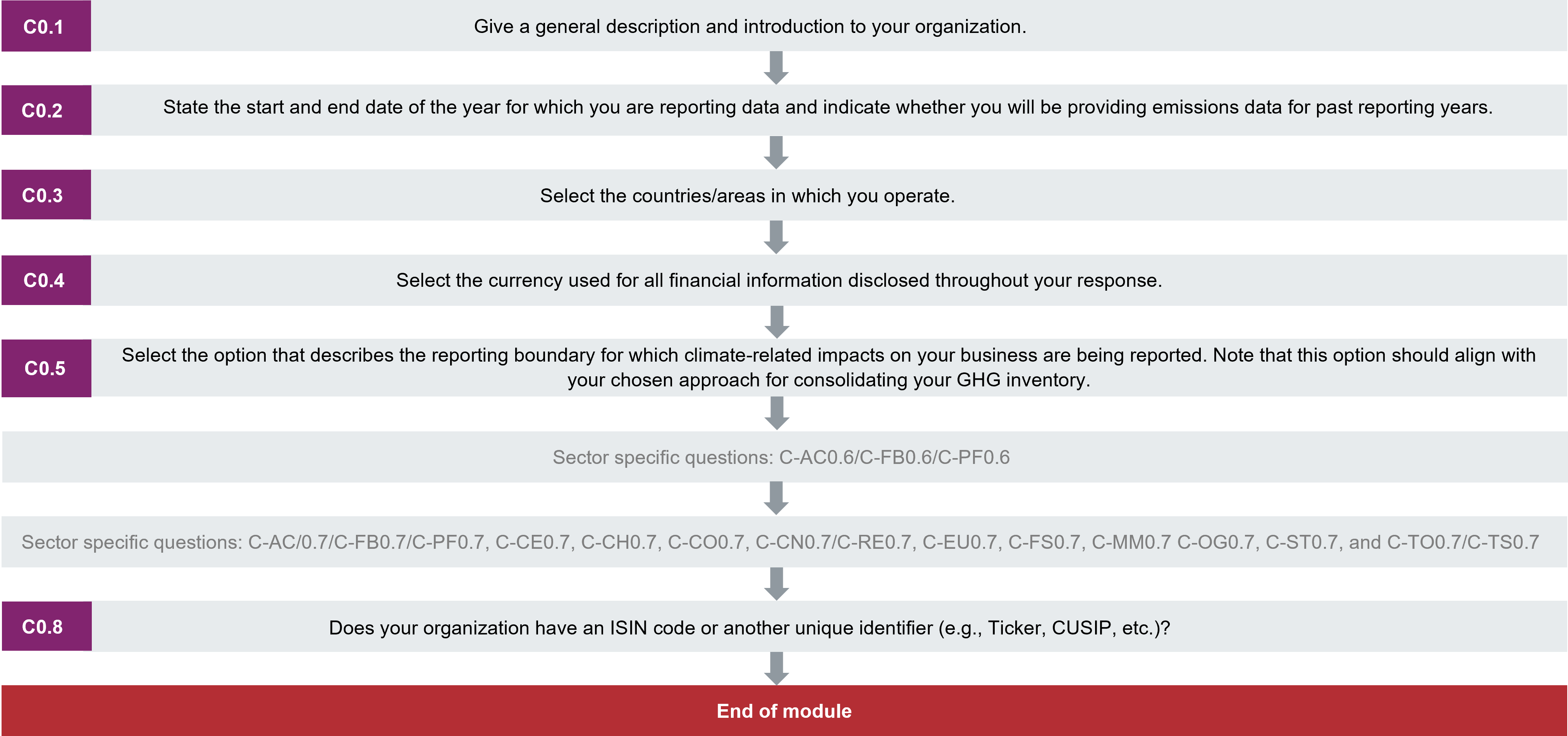

(C0.1) Faça uma descrição e uma introdução geral da organização.

Variação em relação ao ano anterior

Sem alteração

Justificativa

Ajudará os usuários dos dados a interpretar as respostas.

Opções de resposta

Esta é uma pergunta de texto livre com um limite de 5 mil caracteres.

Observe que, ao copiar de outro documento para o ORS, a formatação não será mantida.

Conteúdo solicitado

Geral

- Forneça informações sobre as operações da organização para ajudar os usuários dos dados a compreender seu inventário de emissões de gases de efeito estufa (GEEs) e a estratégia corporativa com relação às mudanças climáticas. Inclua informações sobre cada divisão de negócios e as atividades que geram emissões (por exemplo, a extração e/ou o processamento/refinamento de recursos naturais, a geração de energia, o transporte, a produção etc.).

-

Essas informações ajudam os usuários dos dados a compreender o perfil de emissões da empresa e as diferenças nos valores de emissões entre empresas semelhantes.

- Também é possível dar outras informações relevantes para o reporte.

Explanation of terms

- Organization: Throughout this questionnaire, “your organization” refers collectively to all the companies, businesses, other entities or groups that fall within the definition of your reporting boundary (provided in C0.5). This term is used interchangeably with “your company”, but CDP recognizes that some disclosing organizations may not consider themselves to be, or be formally classified, as “companies”.

(C0.2) Declare as datas de início e fim do ano cujos dados estão sendo reportados e indique se serão fornecidos dados de emissões para anos de reporte passados.

Variação em relação ao ano anterior

Pergunta modificada

Justificativa

Ajudará os usuários dos dados a interpretar as respostas.

Ambição: As empresas divulgam dados históricos que permitem que o progresso ao longo do tempo seja monitorado.

Conexão com outras estruturas

RE100

Opções de resposta

Preencha a tabela a seguir. *A aparência das colunas/linhas depende das seleções feitas nesta ou em outras perguntas.

| Data de início

|

Data de fim

|

Indique se estão sendo fornecidos dados de emissões de anos de reporte passados

|

Selecione o número de anos de reporte passados cujos dados de emissões de Escopo 1 serão fornecidos*

|

Selecione o número de anos de reporte passados cujos dados de emissões de Escopo 2 serão fornecidos*

|

Selecione o número de anos de reporte passados cujos dados de emissões de Escopo 3 serão fornecidos*

|

|

De: [DD/MM/AAAA]

|

A: [DD/MM/AAAA]

|

Selecione entre:

|

Selecione entre:

- 1 ano

- 2 anos

- 3 anos

- 4 anos

- 5 anos

- Não são fornecidos dados de emissões passadas para o Escopo 1

|

Selecione entre:

- 1 ano

- 2 anos

- 3 anos

- 4 anos

- 5 anos

- Não são fornecidos dados de emissões passadas para o Escopo 2

|

Selecione entre:

- 1 ano

- 2 anos

- 3 anos

- 4 anos

- 5 anos

- Não são fornecidos dados de emissões passadas para o Escopo 3

|

Conteúdo solicitado

Geral

- Aplique este ano de reporte às respostas ao longo de todo o questionário, salvo se for dada a possibilidade de se especificarem outros períodos de reporte.

- Assegure-se de que o período de reporte represente apenas um ano completo já passado. Os períodos de reporte não devem ser futuros. Esta informação é importante para que as outras pessoas compreendam as dimensões temporais do reporte.

- Se estiver usando a funcionalidade Exportar/Importar, verifique se a data importada está correta.

- O ano de reporte atual consiste no mais recente período de 12 meses para o qual os dados são informados.

- Este período de reporte se aplica a todas as respostas, exceto se puderem ser divulgados outros períodos de reporte. O CDP não exige que as empresas alinhem o ano de reporte ao exercício fiscal. No entanto, quando as organizações divulgam a intensidade das emissões por meio de uma métrica financeira, tanto as emissões quanto as informações financeiras fornecidas devem estar alinhadas ao ano de reporte aqui informado.

- Observe que a comunidade de investimentos costuma demonstrar preferência por períodos de reporte que correspondam ao exercício fiscal de sua jurisdição financeira. Isso facilita a avaliação dos dados de desempenho ambiental em alinhamento com os dados de desempenho financeiro.

- O CDP recomenda que as empresas forneçam um ano para o qual disponham de dados completos, se possível. No entanto, caso não estejam disponíveis dados referentes ao ano de reporte completo, são oferecidas as seguintes opções:

- Faça uma estimativa de seus dados para abranger o ano de reporte completo.

- Descreva em C6.4 as fontes das emissões de Escopo 1 e 2 dentro do limite de reporte selecionado que não foram incluídas na divulgação.

- Selecione “Não” na coluna 3 (indique se os dados fornecidos se referem a anos de reporte anteriores), salvo se as emissões dos anos anteriores estiverem sido fornecidas pela primeira vez ou se a empresa já tiver participado do CDP, mas estiver redefinindo os dados de emissão. Para obter mais informações sobre isso, consulte abaixo as observações para empresas que participam pela primeira vez e as observações de reafirmação de dados.

- Se forem apresentados dados de vários anos, apenas as informações referentes ao ano de reporte mais recente serão pontuadas.

Observações para empresas que estão participando pela primeira vez:

- Caso não tenham sido apresentados dados de emissões anteriormente, apresente os dados das emissões brutas globais referentes aos cinco anos anteriores ao ano de reporte atual nas questões de contabilização de emissões (C6.1 e C6.3), para os Escopos 1 e 2, e na questão C6.5a, para o Escopo 3.

- Para reportar dados de emissão de anos anteriores ao ano de reporte atual, selecione “Sim” na coluna 3 (“Indique se estão sendo fornecidos dados de emissão de anos de reporte anteriores”). Em seguida, selecione quantos anos de dados de emissões serão fornecidos para cada Escopo nas coluna 4-6. Procure fornecer o mesmo número de anos anteriores de dados de emissões para todos os Escopos.

- Isso permitirá informar o número correspondente de anos anteriores com dados reportados ao se chegar às perguntas C6.1, C6.3 e C6.5a.

Observações para a redeclaração de dados:

- Também é possível optar por redeclarar os dados de emissões fornecidos anteriormente ao CDP, por exemplo, para garantir que os dados históricos da organização reflitam seus limites organizacionais atuais.

-

A divulgação de valores recalculados para esses anos é opcional. No entanto, se desejar fazê-lo, isso dará transparência às partes interessadas que utilizam seus dados.

- Se optar por redeclarar os dados anteriormente fornecidos ao CDP, reporte aqui as datas desses períodos de reporte selecionando “Sim” na coluna 3 (“Indique se estão sendo fornecidos dados de emissão de anos de reporte anteriores”). Em seguida, selecione quantos anos de dados de emissões serão fornecidos para cada Escopo nas coluna 4-6.

- Isso permitirá informar o número correspondente de anos anteriores com dados reportados ao se chegar às perguntas C6.1, C6.3 e C6.5a.

- Para obter mais informações sobre as redeclarações, consulte a nota técnica do CDP sobre as redeclarações aqui.

Observação para empresas de serviços financeiros:

- O número de anos anteriores com dados reportados para o Escopo 3 também determinará o número de anos anteriores de dados para os dados das emissões do portfólio na pergunta C-FS14.1c.

(C0.3) Selecione os países/áreas onde a empresa opera.

Variação em relação ao ano anterior

Sem alteração

Justificativa

Ajudará os usuários dos dados a interpretar as respostas.

Conexão com outras estruturas

RE100

Opções de resposta

Preencha a tabela a seguir:

| País/área

|

|

Selecione todas as opções aplicáveis:

[Lista suspensa de países/áreas]

|

Conteúdo solicitado

Geral

- Selecione no menu suspenso fornecido todos os países/áreas em que existem operações.

(C0.4) Selecione a moeda usada para todas as informações financeiras divulgadas em sua resposta.

Variação em relação ao ano anterior

Sem alteração

Justificativa

O CDP incentiva as empresas a divulgar os valores financeiros associados aos seus impactos, riscos e oportunidades. O estabelecimento de uma moeda única facilitará a coleta de informações financeiras comparáveis. Isso beneficiará os investidores e outros usuários dos dados ao avaliar os custos e benefícios divulgados pela organização.

Opções de resposta

Preencha a tabela a seguir:

| Moeda

|

|

Selecione entre:

[Lista suspensa de moedas]

|

Conteúdo solicitado

Geral

- Selecione a moeda a ser aplicada a todas as informações financeiras reportadas nesta divulgação.

- Por exemplo, se for selecionado USD($), forneça, na pergunta C6.10, como métrica de intensidade financeira, toneladas métricas de CO2 e por USD($).

(C0.5) Selecione a opção que descreve os limites de

reporte para os quais os impactos climáticos da organização estão sendo reportados. Observe que esta opção deve estar alinhada com o método de consolidação escolhido para o inventário de GEEs.

Variação em relação ao ano anterior

Sem alteração

Justificativa

Ajudará os usuários dos dados a interpretar as respostas.

Conexão com outras estruturas

RE100

Opções de resposta

Selecione uma das seguintes opções:

- Controle financeiro

- Controle operacional

- Participação acionária

- Outro, especifique

Conteúdo solicitado

Geral

- Adote um método de consolidação ao determinar os limites de reporte. Para isso, o CDP recomenda contatar os consultores jurídicos ou contábeis da organização.

- O “método de consolidação” identifica quais entidades estão incluídas nos limites de reporte. Salvo indicação em contrário, as informações fornecidas em resposta ao questionário de mudanças climáticas do CDP devem ser apresentadas como um resultado “consolidado” que abrange todas as empresas, entidades, negócios etc. dentro dos limites de reporte.

- Para dar suporte ao uso, ao rastreamento e à comparabilidade das informações sobre os GEEs divulgadas, recomenda-se que os respondentes adotem os métodos de consolidação baseados na Norma Corporativa do GHG Protocol, descrita com mais detalhes no Capítulo 3 da Norma.

- Se já tiverem sido divulgados dados de emissões anteriormente ao CDP e o método de consolidação tiver sido alterado no ano de reporte atual, selecione o novo método aqui e dê detalhes sobre a alteração em C5.1b.

Mais esclarecimentos sobre as opções

- As opções do menu suspenso para esta pergunta se baseiam no GHG Protocol Corporate Standard e estão descritas mais detalhadamente a seguir (texto adaptado do GHG Protocol Corporate Standard):

- Controle financeiro: Uma organização tem o controle financeiro sobre uma operação se tiver capacidade de direcionar as políticas financeira e operacional da operação, visando a obter benefícios econômicos a partir das suas atividades. De modo geral, uma organização exerce controle financeiro sobre uma operação para fins de contabilização de GEEs se a operação for tratada como uma empresa ou uma subsidiária do grupo para fins de consolidação financeira.

- Devem selecionar esta opção as empresas que adotam a estrutura do CDSB.

- Controle operacional: Uma organização exerce controle operacional sobre uma operação se ela ou uma de suas subsidiárias tiver plena autoridade para introduzir e implementar suas políticas operacionais na operação.

- A maioria das PMEs deve selecionar esta opção.

- Participação acionária: Segundo a abordagem da participação acionária, uma empresa responde pelas emissões de GEEs das operações de acordo com sua participação acionária na operação. A participação acionária reflete o interesse econômico, que representa em que medida uma empresa tem direito aos riscos e às recompensas decorrentes de uma operação. Tipicamente, a participação nos riscos e recompensas econômicos de uma operação está alinhada com a porcentagem de propriedade que uma empresa tem sobre essa operação, e a participação acionária normalmente é igual à porcentagem de propriedade. Se não for o caso, a substância econômica do relacionamento que a empresa mantém com a operação sempre passa por cima da forma de propriedade legal, garantindo que a participação acionária reflita o percentual de interesse econômico. O princípio da substância econômica que prevalece sobre a forma legal é consistente com as normas internacionais de reporte financeira.

Explanation of terms

- Company: Throughout this questionnaire, “your company” refers collectively to all the companies, businesses, organizations, other entities or groups that fall within your definition of the reporting boundary. This term is used interchangeably with “your organization”, but CDP recognizes that some disclosing organizations may not consider themselves to be, or be formally classified, as “companies”.

- Consolidation approach: The identification of companies, businesses, organizations etc. for inclusion within the reporting boundary of the responding organization. The way in which you report information for the companies that are included within the reporting boundary is known as the “consolidation approach” because, unless stated otherwise, the information you provide in response to the questionnaire should be presented as one “consolidated” result covering all of the companies, entities, businesses etc within your reporting boundary. The GHG Protocol states that two distinct approaches may be used to consolidate GHG emissions; the equity share and the control approaches. Control can be defined in either financial (financial control) or operational (operational control) terms. This term is used interchangeably with “your organization”, but CDP recognizes that some disclosing organizations may not consider themselves to be, or be formally classified, as “companies”.

- GHG inventory: a quantified list of an organization’s greenhouse gas emissions and sources.

- Organization: Throughout this questionnaire, “your organization” refers collectively to all the companies, businesses, other entities or groups that fall within the definition of your reporting boundary (provided in C0.5). This term is used interchangeably with “your company”, but CDP recognizes that some disclosing organizations may not consider themselves to be, or be formally classified, as “companies”.

- Reporting boundary: This determines which organizational entities, such as groups, businesses and companies, are included in or excluded from your disclosure. These may be included according to your financial control, operational control, equity share or another measure. Please consistently apply this organizational boundary when responding to questions unless you are specifically asked for data about another category of activities.

(C0.8) A organização tem um código ISIN ou outro identificador único (por ex., Ticker, CUSIP etc.)?

Variação em relação ao ano anterior

Sem alteração

Justificativa

Os códigos ISIN e outros identificadores de mercado são globalmente utilizados para a identificação de valores, como títulos, futuros e ações. O fornecimento do(s) identificador(es) único(s) da organização aumentará a transparência da sua resposta.

Opções de resposta

Preencha a tabela a seguir:

(*a aparência das colunas/linhas depende das seleções feitas nesta ou em outras perguntas)

| Indique se é possível apresentar um identificador único para a organização |

Forneça o identificador único* |

Selecione entre:

- Sim, um código ISIN

- Sim, um número CUSIP

- Sim, um símbolo no Ticker

- Sim, um código SEDOL

- Sim, outro identificador único, especifique

- Não

|

Campo de texto [no máximo 50 caracteres] |

[Adicionar Linha]

Conteúdo solicitado

Geral

- Se a organização tiver vários identificadores únicos, adicione uma linha para cada um deles.

Indique o identificador único (coluna 2)

- Esta coluna só é exibida se for selecionada uma das opções com “Sim” na coluna 1.

- Lembre-se de inserir o formato correto do identificador único da organização. Por exemplo, os códigos ISIN incluem um código de duas letras para o país/área, seguido de um identificador alfanumérico de nove caracteres e um dígito de verificação único.

Explanation of terms

- ISIN: International Securities Identification Number, a 12-character alphanumeric code used to identify a security, such as a stock or bond. It is structured with the first two letters referencing the country/area of origin of the issuer for the security, in accordance with ISO 3166. The second grouping consists of nine characters made up of digits and letters, which is the unique identifying code for the security. In the U.S. and Canada this is known as the CUSIP number (see below). The final digit is the check digit, which ensures the authenticity of the code.

- CUSIP number: Committee on Uniform Security Identification Procedures number, a 9-character alphanumeric code that identifies a security for the purposes of facilitating clearing and settlement of trades. CUSIPs are used to distinguish, among other reasons, between multiple share classes or bond tranches. CUSIPs are mostly used in the United States and Canada.

- Ticker symbol: A ticker symbol, also known as a stock symbol, is a unique series of letters assigned to a security for trading purposes. Ticker symbols are usually related to the organization’s name, and additional letters denote additional characteristics such as share class or trading restrictions.

- SEDOL code: Stock Exchange Daily Official List code, a 7-character identification code consisting of two parts: a 6-character alphanumeric code and a trailing check digit. SEDOLs issued prior to January 26, 2004 were composed only of numbers. SEDOLs serve as the National Securities Identifying Number for all securities issued in the United Kingdom.

C1 Governança

Module Overview

Board-level oversight of climate-related issues is considered best practice and provides an indication of the importance of climate-related issues to the organization.

This module is intended to capture the governance structure of your company with regard to climate change, and provides data users with an understanding of the organization's approach to climate-related issues at the board level and management level.

Key changes

- Removed questions:

- C1.2a (2022) – asking where in the organizational structure the positions with responsibility for climate related issues are. These data points have been merged into C1.2

- Modified questions:

- C1.1a – has new dropdown options on positions on the board with responsibility for climate-related issues.

- C1.1b – has new response options on governance mechanisms including oversight of public policy engagement and climate transition plans.

- C1.2 – has new response options on management responsibilities including public policy engagement and climate transition plans. C1.2a merged into this question with ‘please explain’ column.

- C1.3a – has new response options on performance indicators and a new column on the contribution of the incentives to the organization’s climate commitments or climate transition plan.

Click here for a list of all changes made this year.

Sector-specific content

Additional questions on retirement schemes for the following high-impact sectors:

Pathway diagram - questions

This diagram shows the general questions contained in module C1. To access question-level guidance, use the menu on the left to navigate to the question.

Supervisão do Conselho

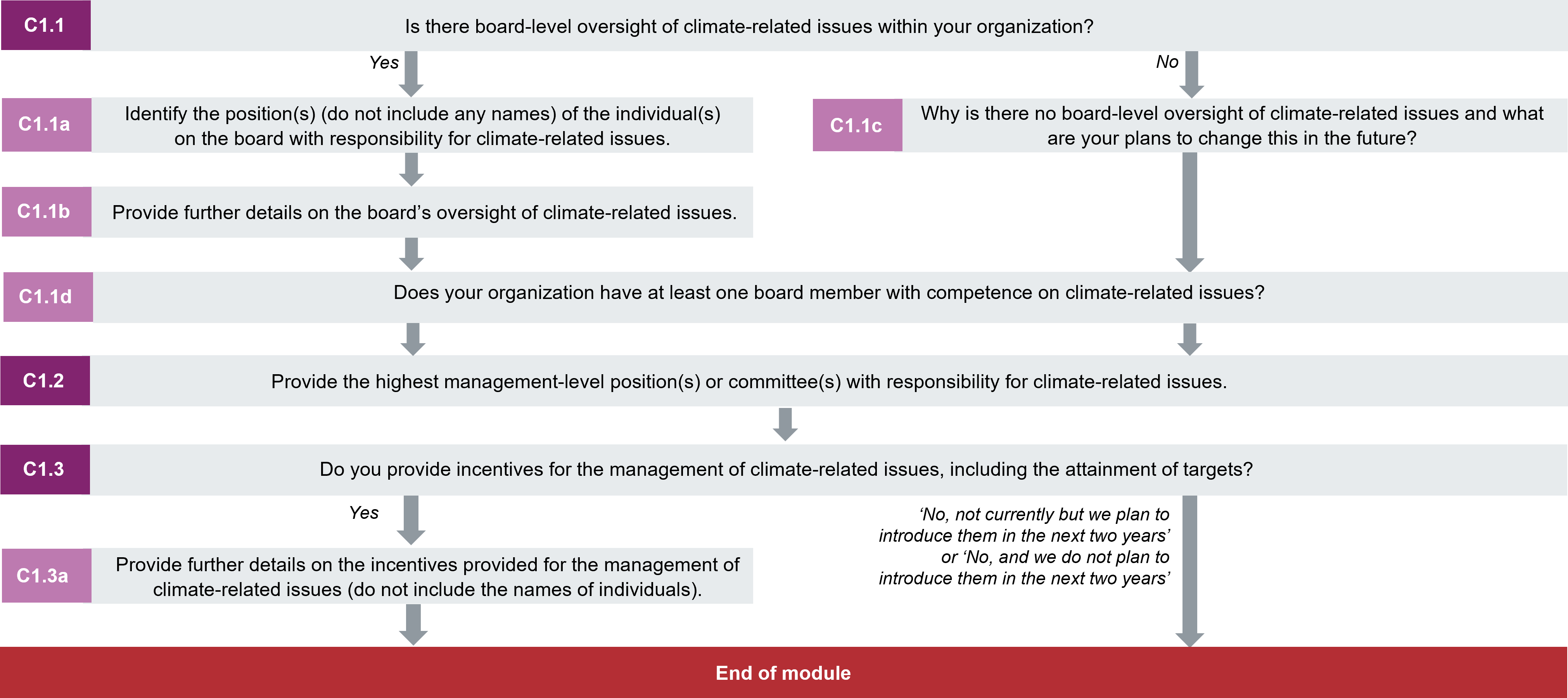

(C1.1) Existe supervisão pelo Conselho sobre as questões climáticas na organização?

Variação em relação ao ano anterior

Sem alteração

Justificativa

Esta pergunta fornece uma indicação sobre qual é a importância das questões climáticas para os negócios. Os investidores e outros usuários dos dados estão interessados na compreensão e na abordagem das organizações sobre os riscos climáticos no nível do conselho, no modo como isso está alinhado com a estratégia de negócio, as políticas e os objetivos de desempenho e no modo como o conselho monitora o progresso em relação às metas e aos objetivos.

Conexão com outras estruturas

ODS

Objetivo 12: Consumo e produção responsáveis

S&P Global Corporate Sustainability Assessment

Divulgação da TCFD

Opções de resposta

Selecione uma das seguintes opções:

Conteúdo solicitado

Geral

- Selecione “Sim” se o conselho e/ou o comitê do conselho levam em conta as questões climáticas, por exemplo, ao:

- analisar e dirigir a estratégia de negócios, a abordagem de gestão de riscos e os orçamentos anuais;

- supervisionar os incentivos para os funcionários da organização, as grandes despesas de capital, as aquisições e as alienações;

- monitorar o progresso das metas;

- criar e analisar políticas, estratégias ou informações ambientais.

Observação para empresas do setor de serviços financeiros:

- Considere se o conselho e/ou os comitês do conselho supervisionam questões climáticas com relação às atividades financeiras realizadas pela organização, como empréstimos, intermediação financeira, investimentos e/ou atividades de subscrição de seguros, além de atividades operacionais.

- Podem ser fornecidos mais detalhes nas perguntas C1.1a e C1.1b

Explanation of terms

- Board: Or “Board of Directors” refers to a body of elected or appointed members who jointly oversee the activities of a company or organization. Some countries/areas use a two-tiered system where “board” refers to the “supervisory board” while “key executives” refers to the “management board".

Additional information

For further information on board-level oversight in governance, see TCFD’s recommendations, CDP’s technical note on the TCFD’s recommendations and “How to Set Up Effective Climate Governance on Corporate Boards - Guiding principles and questions” (World Economic Forum, 2019).

(C1.1a) Identifique o(s) cargo(s) do(s) indivíduo(s) do Conselho com responsabilidade pelas questões climáticas (não inclua nenhum nome).

Dependências da pergunta

Esta pergunta só é exibida se for selecionado “Sim” em resposta a C1.1.

Variação em relação ao ano anterior

Pergunta modificada

Justificativa

Esta pergunta fornece uma indicação da importância dos problemas climáticos para os negócios e visa a identificar o(s) indivíduo(s) de hierarquia mais alta do conselho com responsabilidade direta pelas questões climáticas.

Ambição: As empresas alocam a responsabilidade pelas questões climáticas a cargos/comitês específicos no nível do conselho.

Conexão com outras estruturas

ODS

Objetivo 12: Consumo e produção responsáveis

S&P Global Corporate Sustainability Assessment

Divulgação da TCFD

Opções de resposta

Preencha a tabela a seguir. É possível adicionar linhas usando o botão “Adicionar Linha” na parte inferior da tabela.

| Cargo do indivíduo ou comitê

|

Responsabilidades por questões climáticas

|

|

Selecione entre:

- Presidente do Conselho

- Diretor do Conselho

- Diretor Executivo (CEO)

- Diretor Financeiro (CFO)

- Diretor Operacional (COO)

- Diretor de Compras (CPO)

- Diretor de Riscos (CRO)

- Diretor de Sustentabilidade (CSO)

- Diretor de Investimentos (CIO) [somente para Serviços financeiros]

- Diretor de Crédito (CCO) [somente para Serviços financeiros]

- Diretor Atuarial (CUO) [somente para Serviços financeiros]

- Diretor de Relações com o Governo (CGRO)

- Diretor de Tecnologia (CTO)

- Outro Diretor do C-suite

- Presidente

- Comitê do conselho

- Conselho Geral

- Outro, especifique

|

Campo de texto [no máximo 2.500 caracteres]

|

[Adicionar Linha]

Conteúdo solicitado

Geral

- Informe em que parte do conselho é depositada a responsabilidade pela supervisão das questões climáticas. Pode ser um membro individual do conselho ou um comitê do conselho, por exemplo, o comitê de sustentabilidade, o comitê de riscos etc.

- Observe que esta pergunta questiona sobre a responsabilidade direta pela supervisão. Em termos práticos, essa é a pessoa ou o comitê localizado no topo da cadeia de comando que gerencia especificamente as informações sobre as questões climáticas, que toma decisões sobre que ações a empresa executará e que as adapta com base em informações associadas ao clima.

- O CEO é o responsável final por todos os aspectos da empresa; no entanto, esta questão busca identificar a responsabilidade no nível do conselho especificamente para as questões climáticas. Embora essas responsabilidades possam caber ao CEO, nem sempre este é o caso.

- Observe que esta pergunta pede os cargos, e não os nomes dos funcionários que os ocupam. Não inclua nomes de indivíduos ou qualquer outro dado pessoal na resposta.

Cargo do indivíduo ou comitê (coluna 1)

- Selecione o cargo do indivíduo responsável pelas questões climáticas no conselho. Se o cargo não estiver listado aqui, selecione o que mais se aproximar na organização e informe o nome do cargo na coluna 2 (“Responsabilidades pelas questões climáticas”).

- Se a supervisão couber aos membros de um comitê em conjunto, e não a um cargo individual, selecione “Comitê do conselho” e informe o nome do comitê na coluna 2 (“Responsabilidades por questões climáticas”).

- Se existir mais de um cargo, adicione uma linha.

Responsabilidades por questões climáticas (coluna 2)

- Defina quais são as responsabilidades deste cargo/comitê com relação às questões climáticas.

- É possível utilizar este campo de texto para dar outras informações relevantes, como:

- Exemplos de decisões relacionadas ao clima que o cargo/comitê fez ou com as quais contribuiu.

Explanation of terms

- C-suite: A term used to collectively refer to the most senior executive team.

(C1.1b) Forneça mais detalhes sobre a supervisão das questões climáticas pelo conselho.

Dependências da pergunta

Esta pergunta só é exibida se for selecionado “Sim” em resposta a C1.1.

Variação em relação ao ano anterior

Pergunta modificada

Justificativa

Os investidores e outros usuários dos dados estão interessados em saber qual é a compreensão e a abordagem das organizações com relação aos riscos climáticos no nível do conselho, como isso se alinha com a estratégia organizacional, o planejamento financeiro e o engajamento externo e qual é o monitoramento do progresso com relação às metas corporativas.

Ambição: As questões climáticas são integradas aos mecanismos utilizados pelo conselho para supervisionar a empresa.

Conexão com outras estruturas

ODS

Objetivo 12: Consumo e produção responsáveis

TCFD

Divulgação de Governança recomendada a) Descreva a supervisão dos riscos e oportunidades climáticos pelo conselho.

S&P Global Corporate Sustainability Assessment

Divulgação da TCFD

Opções de resposta

Preencha a tabela a seguir. É possível adicionar linhas usando o botão “Adicionar Linha” na parte inferior da tabela.

| Frequência com a qual as questões climáticas são um item da pauta programada

|

Mecanismos de governança nos quais as questões climáticas estão integradas

|

[SOMENTE PARA SERVIÇOS FINANCEIROS] Escopo da supervisão no nível do conselho

|

Explique

|

|

Selecione entre:

- Programada – todas as reuniões

- Programada – algumas reuniões

- Esporádica – conforme surgem questões importantes

- Outro, especifique

|

Selecione todas as opções do menu suspenso abaixo que se aplicarem:

|

Selecione todas as opções aplicáveis:

- Riscos e oportunidades climáticos para nossas próprias operações

- Riscos e oportunidades climáticos para nossas atividades bancárias

- Riscos e oportunidades climáticos para nossas atividades de investimento

- Riscos e oportunidades climáticos para nossas atividades de subscrição de seguros

- O impacto para o clima das nossas próprias operações

- O impacto para o clima das nossas atividades bancárias

- O impacto para o clima das nossas atividades de investimento

- O impacto para o clima das nossas atividades de subscrição de seguros

|

Campo de texto [no máximo 3 mil caracteres]

|

[Adicionar Linha]

Mecanismos de governança nos quais as questões climáticas estão integradas (coluna 2)

- Análise e orientação de orçamentos anuais

- Supervisão de grandes gastos de capital

- Supervisão das aquisições, fusões e alienações

- Análise das prioridades de inovação / P&D

- Supervisão e orientação de incentivos para os funcionários

- Análise e orientação de estratégia

- Supervisão e orientação do desenvolvimento de um plano de transição

- Monitoramento da implementação de um plano de transição

- Supervisão e orientação de análise de cenários

|

- Supervisão da definição de metas corporativas

- Monitoramento do progresso das metas corporativas

- Supervisão e orientação do engajamento com políticas públicas

- Supervisão do engajamento com a cadeia de valor

- Análise e orientação do processo de gestão de riscos

- Outro, especifique

|

Conteúdo solicitado

Geral

- Deve ser levada em conta a frequência com que as questões climáticas constituem um item da pauta programada para o principal comitê de nível do conselho que supervisiona as questões climáticas. Pode ser um subcomitê do conselho ou o próprio conselho.

- Se selecionar “Outro, especifique”, forneça uma descrição para a Frequência com a qual as questões climáticas são programadas na pauta.

- Observe que a resposta a essa pergunta pode se referir ao cargo dos funcionários relevante para os mecanismos de supervisão do conselho. Neste caso, não inclua nomes de indivíduos ou qualquer outro dado pessoal na resposta.

Mecanismos de governança nos quais as questões climáticas estão integradas (coluna 2)

- Selecione todos os mecanismos de governança nos quais as questões climáticas estão incluídas.

Escopo da supervisão do conselho [SOMENTE PARA SERVIÇOS FINANCEIROS]

- As atividades de uma empresa podem tanto ser afetadas pelas mudanças climáticas quanto contribuir com elas. No caso das instituições financeiras, esses impactos podem se materializar por meio das operações da própria organização, dos produtos e serviços financeiros oferecidos aos clientes e/ou dos seus investimentos. Esta coluna procura entender se o conselho da organização leva ambos esses elementos em consideração:

- Como os riscos impostos ou as oportunidades apresentadas pelas mudanças climáticas causam impacto nos seus negócios; e, em contrapartida,

- Como suas atividades de negócios contribuem positiva ou negativamente com as mudanças climáticas.

Explique (coluna 3)

- Descreva os mecanismos de governança selecionados na coluna 2 e explique como esses mecanismos contribuem para a supervisão geral das questões climáticas pelo conselho.

- Inclua detalhes como quais questões climáticas estão programadas na pauta, quem instrui o conselho e sobre quais temas (por exemplo, “a cada trimestre, o conselho analisa um relatório de cada Diretor de Negócios sobre o progresso das metas climáticas”).

- Na medida do possível, dê exemplos do ano de reporte.

(C1.1c) Por que não há supervisão das questões climáticas no nível do conselho e quais são os planos para mudar isso no futuro?

Dependências da pergunta

Esta pergunta só é exibida se for selecionado “Não” em resposta a C1.1.

Variação em relação ao ano anterior

Sem alteração

Justificativa

Como a supervisão dos problemas climáticos pelo conselho é considerada uma boa prática, esta pergunta permite que as organizações expliquem por que não há uma supervisão por parte do conselho.

Opções de resposta

Preencha a tabela a seguir:

| Motivo principal

|

A supervisão das questões climáticas no nível do conselho será introduzida nos próximos dois anos.

|

Explique

|

|

Campo de texto [no máximo 1.000 caracteres]

|

Selecione entre:

- Sim, planejamos fazer isto nos próximos dois anos

- Não, no momento não planejamos fazê-lo

|

Campo de texto [no máximo 2.400 caracteres]

|

Conteúdo solicitado

Motivo principal (coluna 1)

- Forneça o motivo principal pelo qual a organização não tem uma supervisão das questões climáticas pelo conselho neste momento.

Explique (coluna 3)

- Explique o que se planeja implementar nos próximos dois anos, ou por que neste momento não há planos de implementação.

(C1.1d) A organização tem pelo menos um membro do conselho com competências para questões climáticas?

Variação em relação ao ano anterior

Sem alteração

Justificativa

A transição de uma empresa para o sucesso em um futuro sustentável exige a existência de conhecimentos específicos relacionados dentro dos seus órgãos de tomada de decisões. Esta capacidade por parte do conselho indica o compromisso de uma empresa com a compreensão e a resposta a riscos, oportunidades e impactos.

Conexão com outras estruturas

ODS

Objetivo 12: Consumo e produção responsáveis

Opções de resposta

Preencha a tabela a seguir:

(*a aparência das colunas/linhas depende das seleções feitas nesta ou em outras perguntas)

| O(s) membro(s) do conselho tem(têm) competências para questões climáticas

|

Critérios utilizados para avaliar as competências do(s) membro(s) do conselho para questões climáticas*

|

Razão principal para que não haja competências por parte do conselho para questões climáticas*

|

Explique por que a organização não tem pelo menos um membro do conselho com competências para questões climáticas e quais são os eventuais planos para abordar as competências por parte do conselho no futuro*

|

|

Selecione entre:

- Sim

- Não, mas planejamos abordar essa questão nos próximos dois anos

- Não, e não planejamos abordar essa questão nos próximos dois anos

- Não avaliado

|

Campo de texto [no máximo 2.500 caracteres]

|

Selecione entre:

- Importante, mas não uma prioridade imediata

- Considerado de pouca importância, explicação fornecida

- Outro, especifique

|

Campo de texto [no máximo 2.500 caracteres]

|

Conteúdo solicitado

Geral

- Leve em consideração se é realizado algum tipo de avaliação das habilidades, experiência ou conhecimentos específicos do conselho da organização para as questões ambientais.

- Observe que a resposta a essa pergunta pode se referir ao cargo dos funcionários relevantes para a competência por parte do conselho. Neste caso, não inclua nomes de indivíduos ou qualquer outro dado pessoal na resposta.

Critérios utilizados para avaliar as competências para questões climáticas (coluna 2)

- Esta coluna só é exibida se for selecionado “Sim” na coluna 1.

- Dê detalhes dos critérios específicos utilizados para avaliar as competências relacionadas ao clima por parte do conselho.

Razão principal para que não haja competências por parte do conselho para questões climáticas (coluna 3)

- Esta coluna só é exibida se for selecionada uma das opções com “Não” na coluna 1.

- Selecione a razão principal para que não haja competências por parte do conselho para questões climáticas na organização.

- Se nenhuma das razões se aplicar à organização, selecione “Outro, especifique” para indicar a razão principal.

Explique por que a organização não tem pelo menos um membro do conselho com competências para as questões climáticas, e quais são os eventuais planos para abordar as competências por parte do conselho no futuro (coluna 4)

- Esta coluna só é exibida se for selecionada uma das opções com “Não” na coluna 1.

- Se for selecionado “Considerado de pouca importância, explicação fornecida” na coluna 3, explique os critérios utilizados para decidir qual competência do conselho para questões climáticas não é importante para a organização.

- Descreva eventuais planos para abordar as competências do conselho para as questões climáticas, como eventuais medidas implementadas para melhorar as competências para questões climáticas do conselho.

Responsabilidade da gerência

(C1.2) Forneça o(s) comitê(s) ou o(s) cargo(s) de gerência de nível mais alto com responsabilidade pelas questões climáticas.

Variação em relação ao ano anterior

Pergunta modificada

Justificativa

Embora seja mais importante que um membro do conselho seja responsável pelas questões climáticas, a atribuição da responsabilidade no nível da gerência indica aos usuários dos dados do CDP que a organização está comprometida com a implementação da sua estratégia climática.

Ambição: As empresas alocam a responsabilidade de gestão pelas questões climáticas a cargos seniores.

Conexões com outras estruturas

ODS

Objetivo 12: Consumo e produção responsáveis

TCFD

Divulgação de Governança recomendada a) Descreva a função da gerência na avaliação e na gestão dos riscos e das oportunidades climáticos.

S&P Global Corporate Sustainability Assessment

Divulgação da TCFD

Opções de resposta

Preencha a tabela a seguir. É possível adicionar linhas usando o botão “Adicionar Linha” na parte inferior da tabela.

| Cargo ou comitê

|

Responsabilidades relacionadas ao clima deste cargo

|

[SOMENTE PARA SERVIÇOS FINANCEIROS] Abrangência das responsabilidades

|

Linha de reporte

|

Frequência de reporte ao conselho sobre questões climáticas por meio desta linha de reporte

|

Explique

|

|

Selecione entre:

- Diretor Executivo (CEO)

- Diretor Financeiro (CFO)

- Diretor Operacional (COO)

- Diretor de Compras (CPO)

- Diretor de Riscos (CRO)

- Diretor de Sustentabilidade (CSO)

- Diretor de Relações com o Governo (CGRO)

- Diretor de Tecnologia (CTO)

- Diretor de Investimentos (CIO) [somente para Serviços financeiros]

- Diretor de Crédito (CCO) [somente para Serviços financeiros]

- Diretor Atuarial (CUO) [somente para Serviços financeiros]

- Outro Diretor do C-suite, especifique

- Presidente

- Conselho Geral

- Comitê de Riscos

- Comitê de Sustentabilidade

- Comitê de Segurança, Saúde, Meio Ambiente e Qualidade

- Comitê de Responsabilidade Corporativa

- Comitê de Crédito [Somente para Serviços Financeiros]

- Comitê de Investimentos [Somente para Serviços Financeiros]

- Comitê de Investimentos Responsáveis [Somente para Serviços Financeiros]

- Comitê de Auditoria [Somente para Serviços Financeiros]

- Outro comitê, especifique

- Gerente de Unidade de Negócios

- Gerente de Energia

- Gerente de Saúde, Segurança e Meio Ambiente

- Gerente de Meio Ambiente/Sustentabilidade

- Gerente de Instalações

- Gerente de Operações de Processos

- Gerente de Compras

- Gerente de Assuntos Públicos

- Gerente de Risco

- Gerente de Portfólio/Fundos [Somente para Serviços financeiros]

- Gerente de Portfólio/Fundos de ESG [Somente para Serviços financeiros]

- Analista de investimentos/crédito/seguros [Somente para Serviços Financeiros]

- Analista Exclusivo de Investimentos Responsáveis [Somente para Serviços Financeiros]

- Gerente de Relações com o Investidor [Somente para Serviços financeiros]

- Analista de Riscos [somente para Serviços financeiros]

- Não há responsabilidade pelas questões climáticas no nível da gerência

- Outro, especifique

|

Selecione todas as opções do menu suspenso abaixo que se aplicarem

|

Selecione todas as opções aplicáveis:

- Riscos e oportunidades relacionados às nossas atividades bancárias

- Riscos e oportunidades relacionados às nossas atividades de investimento

- Riscos e oportunidades relacionados às nossas atividades de subscrição de seguros

- Riscos e oportunidades relacionados às nossas próprias operações

|

Selecione entre:

- Responde diretamente ao conselho

- Linha de reporte do CEO

- Linha de reporte de Risco – CRO

- Linha de reporte de Finanças – CFO

- Linha de reporte de Investimentos – CIO [Somente Serviços Financeiros]

- Linha de reporte de Operações – COO

- Linha de reporte de Sustentabilidade Corporativa/CSR – CSO

- Outro, especifique

|

Selecione entre:

- Frequência maior que trimestral

- Trimestralmente

- Semestralmente

- Anualmente

- Frequência menor que anual

- Conforme surgem questões importantes

- Não divulgado ao Conselho

|

Campo de texto [no máximo 3 mil caracteres]

|

[Adicionar Linha]

Responsabilidades relacionadas ao clima deste cargo (coluna 2)

- Gestão dos orçamentos anuais para as atividades de mitigação climática

- Gestão de grandes capitais e/ou despesas operacionais relacionadas a produtos ou serviços de baixo carbono (incluindo P&D)

- Gestão das aquisições, fusões e alienações relacionadas ao clima

- Oferta de incentivos relacionados ao clima para os funcionários

- Desenvolvimento de um plano de transição climática

- Implementação de um plano de transição climática

- Integração de questões climáticas na estratégia

- Condução da análise de cenários climáticos

|

- Definição de metas climáticas corporativas

- Monitoramento do progresso com relação às metas climáticas corporativas

- Gestão do engajamento com políticas públicas que possam impactar o clima

- Gestão do engajamento com a cadeia de valor sobre questões climáticas

- Avaliação de riscos e oportunidades climáticos

- Gestão de riscos e oportunidades climáticos

- Outro, especifique

|

Conteúdo solicitado

Geral

- Dê detalhes do cargo ou comitê de gerência de nível mais alto com responsabilidade pelas questões climáticas.

- Observe que esta pergunta pede os cargos, e não os nomes dos funcionários que os ocupam. Não inclua nomes de indivíduos ou qualquer outro dado pessoal na resposta.

Cargo ou comitê (coluna 1)

- Selecione a melhor correspondência para o cargo/comitê da organização ou selecione “Outro, especifique”.

- A lista inclui cargos seniores que, às vezes, mas não sempre, podem estar no nível do conselho, e, assim, os cargos listados em C1.1a também estão listados aqui. Só selecione um desses cargos se o indivíduo tiver responsabilidade de gestão por questões climáticas.

- Se houver mais de um cargo/comitê sênior com responsabilidade de nível de gerência por questões climáticas e desejar descrevê-lo, é possível usar o botão “Adicionar linha”. Isso é opcional. Nesse caso, assegure-se de que o cargo/comitê de mais alto nível de responsabilidade está na primeira linha da tabela.

- Se for selecionado “Não há responsabilidade pelas questões climáticas no nível da gerência”, dê a justificativa da organização para isso na coluna 6 “Explique”.

Responsabilidades relacionadas ao clima deste cargo (coluna 2)

- Esta coluna não é exibida se for selecionado “Não há responsabilidade pelas questões climáticas no nível da gerência” na coluna 1 “Cargo ou comitê”.

Abrangência da responsabilidade [SOMENTE PARA SERVIÇOS FINANCEIROS] (coluna 3)

- Esta coluna só é exibida se for selecionado “Avaliação de riscos e oportunidades climáticos” ou “Gestão de riscos e oportunidades climáticos” na coluna 2 “Responsabilidades relacionadas ao clima deste cargo”.

- Esta coluna busca compreender se o comitê ou o cargo de gerência de nível mais alto com responsabilidade pelas questões climáticas leva em consideração tanto os riscos quanto as oportunidades climáticos relacionadas às suas próprias operações e às atividades financeiras principais.

Linha de reporte (coluna 4)

- Esta coluna não é exibida se for selecionado “Não há responsabilidade pelas questões climáticas no nível da gerência” na coluna 1 “Cargo ou comitê”.

- Selecione a melhor correspondência para a linha de reporte que supervisiona o cargo/comitê com responsabilidade por questões climáticas.

Frequência de reporte ao conselho sobre questões climáticas por meio desta linha de reporte (coluna 5)

- Esta coluna não é exibida se for selecionado “Não há responsabilidade pelas questões climáticas no nível da gerência” na coluna 1 “Cargo ou comitê”.

Explique (coluna 6)

- Dê uma justificativa de por que as responsabilidades relacionadas ao clima selecionadas na coluna 2 foram atribuídas a este cargo/comitê.

- Declare os processos pelos quais o cargo/comitê é informado sobre as questões climáticas e as monitora.

Explanation of terms

- Highest management-level position(s) or committee(s): The most senior individual or committee with operational responsibility for the implementation of decisions taken at the board level and day-to-day management.

Incentivos para os funcionários

(C1.3) Há incentivos para a gestão de questões relacionadas ao clima, incluindo o cumprimento de metas?

Variação em relação ao ano anterior

Sem alteração

Justificativa

Os usuários dos dados do CDP visam a compreender até que ponto as empresas incentivam seus funcionários a abordar as questões e os impactos climáticos dos negócios, bem como os mecanismos pelos quais as empresas estão incentivando determinados comportamentos e desempenhos.

Conexão com outras estruturas

ODS

Objetivo 12: Consumo e produção responsáveis

S&P Global Corporate Sustainability Assessment

Incentivos de gestão climática

Opções de resposta

Preencha a tabela a seguir:

| Dar incentivos pela gestão das questões climáticas

|

Comentários

|

Selecione entre:

- Sim

- Não, não no momento, mas planejamos introduzi-los nos próximos dois anos

- Não, e não planejamos introduzi-los nos próximos dois anos

|

Campo de texto (no máximo 1.000 caracteres)

|

Conteúdo solicitado

Geral

- Observe que os incentivos podem ser positivos (ou seja, oferecer algo às pessoas) ou negativos (impedir o acesso a algo).

(C1.3a) Forneça mais detalhes sobre os incentivos oferecidos pela gestão de questões climáticas (não inclua os nomes dos indivíduos).

Dependências da pergunta

Esta pergunta só é exibida se for selecionado “Sim” em resposta a C1.3.

Variação em relação ao ano anterior

Pergunta modificada

Justificativa

Os usuários dos dados do CDP visam a compreender até que ponto as empresas incentivam seus funcionários a abordar as questões e os impactos climáticos dos negócios, bem como os mecanismos pelos quais as empresas estão incentivando determinados comportamentos e desempenhos.

Ambição: Os funcionários de nível executivo recebem incentivos para obter resultados climáticos mensuráveis relacionados ao plano de transição e/ou aos compromissos climáticos da organização.

Conexão com outras estruturas

ODS

Objetivo 12: Consumo e produção responsáveis

S&P Global Corporate Sustainability Assessment

Compensação do CEO – Alinhamento com o desempenho de longo prazo

Compensação do CEO – Métricas de sucesso

Incentivos de gestão climática

Opções de resposta

Preencha a tabela a seguir. É possível adicionar linhas usando o botão “Adicionar Linha” na parte inferior da tabela.

| Com direito a incentivo

|

Tipo de incentivo

|

Incentivo(s)

|

Indicador(es) de desempenho

|

Plano(s) de incentivo a que este incentivo está vinculado

|

Outros detalhes do(s) incentivo(s)

|

Explique como este incentivo contribui para a implementação dos compromissos climáticos e/ou do plano de transição climática da organização

|

|

Selecione entre:

- Presidente do Conselho

- Conselho/Conselho Executivo

- Diretor do Conselho

- Equipe executiva corporativa

- Diretor Executivo (CEO)

- Diretor Financeiro (CFO)

- Diretor Operacional (COO)

- Diretor de Compras (CPO)

- Diretor de Riscos (CRO)

- Diretor de Sustentabilidade (CSO)