Copyright © 2023 CDP Worldwide.All rights reserved.

CDP水セキュリティ質問書プレビューおよび報告ガイダンス2023 - バージョン管理

| バージョン番号

|

公開日/改訂日

|

改訂の要約

|

| 1.0

|

リリース日:2023年1月11日 |

2023年質問書の総覧および回答ガイダンスの公開。

|

注:貴社は[水セキュリティ - 完全版」を表示することを選択しています。

以下のセクターの、セクター固有の内容の表示を選択しています:

2023年 CDP開示サイクル

質問書、回答ガイダンス、スコアリング基準へのアクセス

気候変動、フォレスト、水セキュリティに関するCDPの企業質問書プレビュー、回答ガイダンス、スコアリング方法は、CDPのウェブサイトの[企業向けガイダンス]ページからアクセスできます。

質問書への回答の提出

質問書への回答は、CDPのオンライン回答プラットフォームの一部であるCDPのオンライン回答システム(ORS)を通じて提出する必要があります。詳細については、[ CDPのオンライン回答プラットフォームの使用方法]をご参照ください。質問自体はORS内にあるため、質問書プレビューのものと同じです。一方で、特にドロップダウン選択肢や表など一部の質問の表示形式が異なる場合があることにご注意ください。

セクター固有の質問

一般質問に加えて、影響の大きなセクターの企業には、そのセクター固有の質問が表示されます。これらのセクターそれぞれに固有の質問書を作成した根拠は、関連セクターのイントロダクションに説明があります。

企業に割り振られたセクター固有の質問は、CDPの活動分類システム(CDP-ACS)によって定義されます。このシステムは、企業の収益活動に注目し、その活動を気候変動、水セキュリティ、および森林減少からの事業への影響に関連付けることで企業を分類します。

各質問書には全体を通してセクター固有の質問が含まれるため、すべての質問が貴社に当てはまるわけではなく、部分的に質問番号が飛ぶこともあることにご注意ください。

質問書の完全版と簡易版

気候変動、フォレスト、および水セキュリティに関する質問書に記入するすべての組織には、質問書すべてを記入する資格があります。

組織によっては、含まれる質問数が少なく、セクター固有の質問またはデータポイントを含まない簡易版が適用となる可能性があります。

顧客(例:CDPサプライチェーンメンバー)、CDPバンクプログラムメンバー、RE100イニシアティブ、ネットゼロアセットマネージャーイニシアティブ(NZAM)からの情報開示要請組織で、年間売上が2億5000万ユーロ/米ドル未満の場合は*、簡易版質問書への回答が可能です。

署名機関からの情報開示要請組織は、簡易版への回答対象外となります。

採点対象資格とその影響については、[スコアリングイントロダクション]をご覧ください。

* 年間売上が2億5000万ユーロ/米ドル未満で、回答が初回ではない組織については、CDPがその組織の潜在的または現在の環境影響を考慮し、簡易版質問書の選択肢を削除する権利を有します。

スケジュール:

スケジュールに関する最新情報については、CDPのウェブサイトをご参照ください。

2023年1月

|

- 2023質問書のプレビューと報告ガイダンスをCDPウェブサイトに公開(英語版)。

|

| 2023年3月

|

- 2023年質問書の総覧と回答ガイダンスがCDPウェブサイトを公開(翻訳版)。

|

| 2023年4月

|

|

| 2023年7月

|

- 企業が採点の対象となり、報告書に含まれるためには(該当する場合)、投資家および/または顧客企業への回答を、ORSを通じて提出する必要があります。

|

情報開示に関するご質問は、CDPヘルプセンターまたは貴社の地域担当のCDP連絡窓口までお問い合せください。

CDP水セキュリティ質問書

この質問書はCDP Worldwideの所有物であり、CDP Worldwideの許可なしに、すべてまたは一部の複製(ソフトウェアプラットフォーム内を含む)は禁止されています。この点に関する詳細については、[email protected]までお問い合わせください。

CDP水セキュリティ質問書のイントロダクション

CDPでは透明性と説明責任を用いて、企業、金融市場、および政府が持続可能な開発目標を達成するために淡水水源の枯渇から成長を切り離し、水が安全である経済に向けた資本を配分することを推進します。水資源の企業の経営管理、ガバナンス、使用、およびシスチュワードシップに関する投資家、顧客、および政策立案者向けの情報を収集することでこれを行います。

CDP水セキュリティ質問書は、現在・将来の水関連のリスクおよび機会についてのインサイトを、データ利用者と回答企業自身に提供します。CDPの水セキュリティ質問書は水セキュリティスコアリング基準と並び、企業の水管理の改善に貢献し、主導的実践のベンチマーキングを可能にいたします。

水セキュリティプログラムは2010年のスタート以来、情報開示企業数、関連資産の価値、データを要求する投資家および顧客の数において大きな発展を遂げています。現在、CDPが有する企業の水関連データセットは世界最大であり、これまで以上に多数の企業が情報開示を行っています。

水セキュリティ質問書の全体構成

水セキュリティ質問書の構成と内容は、企業の水関連報告の動向、セクター固有データに対するニーズの変化、公共政策課題の策定、CDPの気候変動およびフォレスト質問書との整合性を反映しています。

モジュールの構造はこれまでと同様CEOウォーターマンデート・ガイドラインの構成に概ね従っており、企業がウォータースチュワードシップの道程をたどり、投資家や政策策定者などに関連データを提供しています。

水セキュリティ質問書には[最終承認」モジュールを含め、全部で12モジュールあります。これに加え、CDPのサプライチェーンプログラム参加企業に商品・サービスを提供する企業のみを対象とするモジュールが1つあります。

CDPの一般の水セキュリティ質問書には、全体として以下のものをカバーしています:

- 企業の水会計指標

- バリューチェーンとのエンゲージメント活動

- 事業への影響

- リスク評価手続き

- リスク、機会、およびそれへの対応

- 施設の水会計指標

- 水関連ガバナンスと事業戦略

- 目標

- 検証

- プラスチック

セクターアプローチ

- 水への影響が大きいと見なされる一部のセクターの企業には、一般的な水セキュリティ質問に追加する形、またはそれに代わる形で、セクター固有の質問が表示されます。

- これらの各セクター向けの洗練された質問書を作成した背景・根拠は、各セクターのイントロダクションで説明しています。

- 特定セクターの企業に対して固有である質問には、質問番号に2文字の英語アルファベットで略語が付されています(下記参照)。質問番号がWの文字で始まる一般的な水関連の質問にも、セクター固有のデータ開示を求めるものが含まれている可能性があります。ですが情報開示プラットフォームでは、これらの質問は当該セクターの企業のみに表示されます。

2023年の水関連セクター:

- 農業:農産物(AC)、食品・飲料・タバコ(FB)

- エネルギー:電気事業(EU)、石油・天然ガス(OG)

- 素材:化学(CH)、石炭(CO)、金属・鉱業(MM)

2023年水セキュリティ質問書の変更点

2023年では、2022年の質問の73%が変更なし、あるいは軽微な改訂があるのみにとどまっています。いくつかの質問は修正、もしくは削除され、いくつかの新しい質問が追加されました。

質問の総数が14問増え、85問になりました(ただしセクター固有の質問またはサプライチェーン・モジュールを含まない)。各企業は、質問書内の各モジュールを移動する際、例えば、セクターや回答によって独自の経路を辿る点、ご留意ください。すべての質問が表示される企業はありません。

重要な変更点には次のものが挙げられます:

全企業

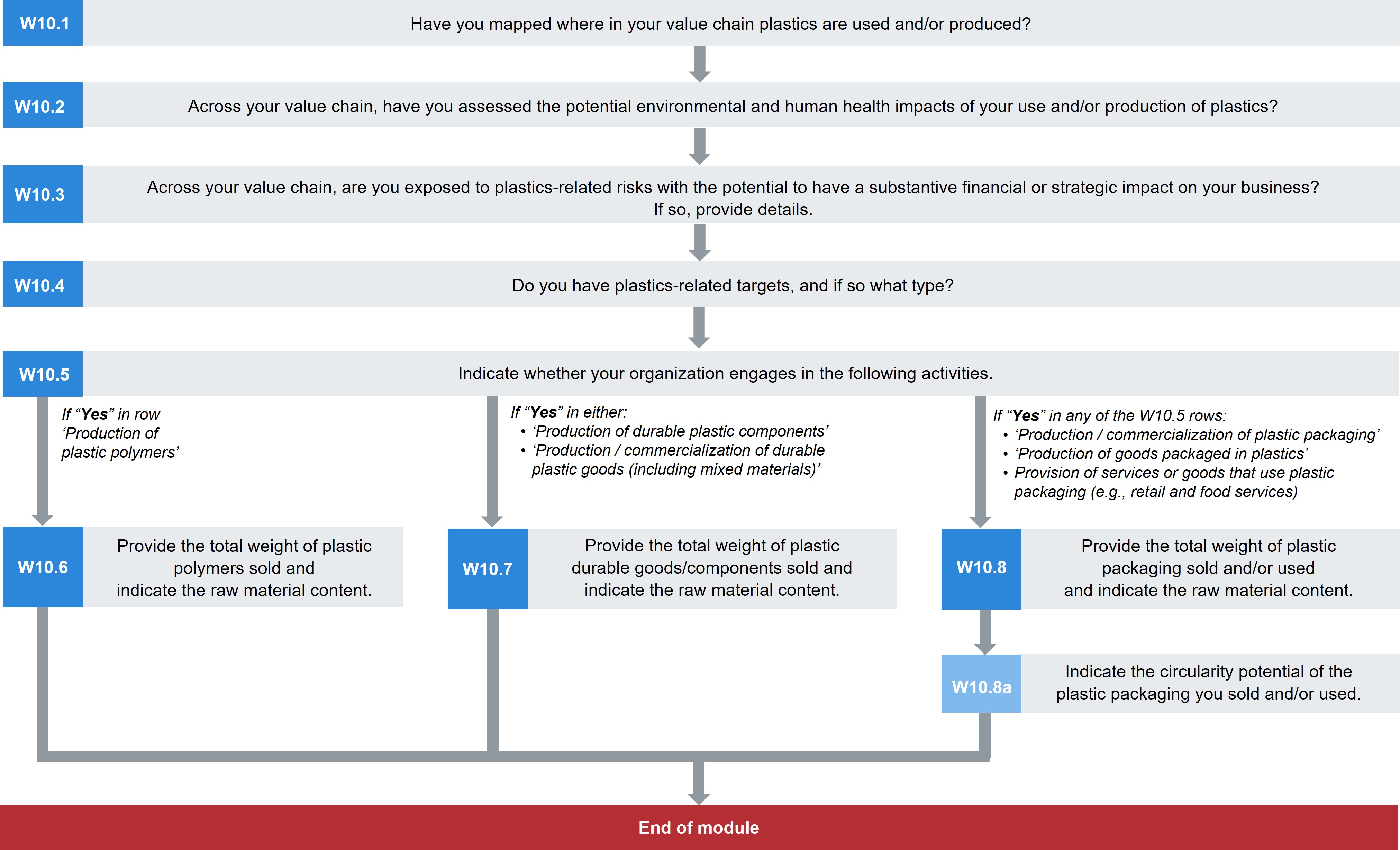

- プラスチックに関する新モジュール

- プラスチックマッピング、影響評価、事業リスク、目標など、9つの質問を新たに設けました。特定のプラスチックの生産や使用を行う企業に対しては、総量、原材料調達源、循環可能性に関する質問があります。

- 4つの質問を削除しました:

- W1.4a (2022)、W1.4d (2022)、W8.1b (2022)、W10.2 (2022)。

- 9つの質問を新たに設けました:

- W1[現状]では6つの新規質問があります: 水への排出に関する質問が1問、有害物質に関する質問が2問、バリューチェーンエンゲージメントに関する質問が3問。

- W3 [手順]では2つの新規質問: 水汚染物質管理に関する質問が2問。

- W8 [目標]では1つの新規質問: 水関連目標カテゴリーに関する質問が1問。

- 5つの質問で従属性を修正しました:

- 次の質問のW1.1の回答への従属性は解除されました:W1.2、W1.2b、W1.2d、W1.5 (2022 W1.4)。

- 19の質問を修正しました:

- W1[現状]の9つの質問:W1.2、W1.2b、W1.2d、W1.2h、W1.2i、W1.2j (水会計量に関する質問)、W1.5 (2022 W1.4)、W1.5d (2022 W1.4b)、W1.5e (2022 W1.4c) (バリューチェーンエンゲージメントに関する質問)。

- W2 [事業への影響]の1つの質問:W2.2 (罰金と法的命令に関する質問)。

- W3 [手順]の1つの質問:W3.3b (リスク評価プロセスに関する質問)。

- W6 [ガバナンス]の4つの質問:W6.1a、W6.2a、W6.3、W6.4a (水に関する企業方針、取締役会の監督責任、管理責任、従業員へのインセンティブに関する質問)。

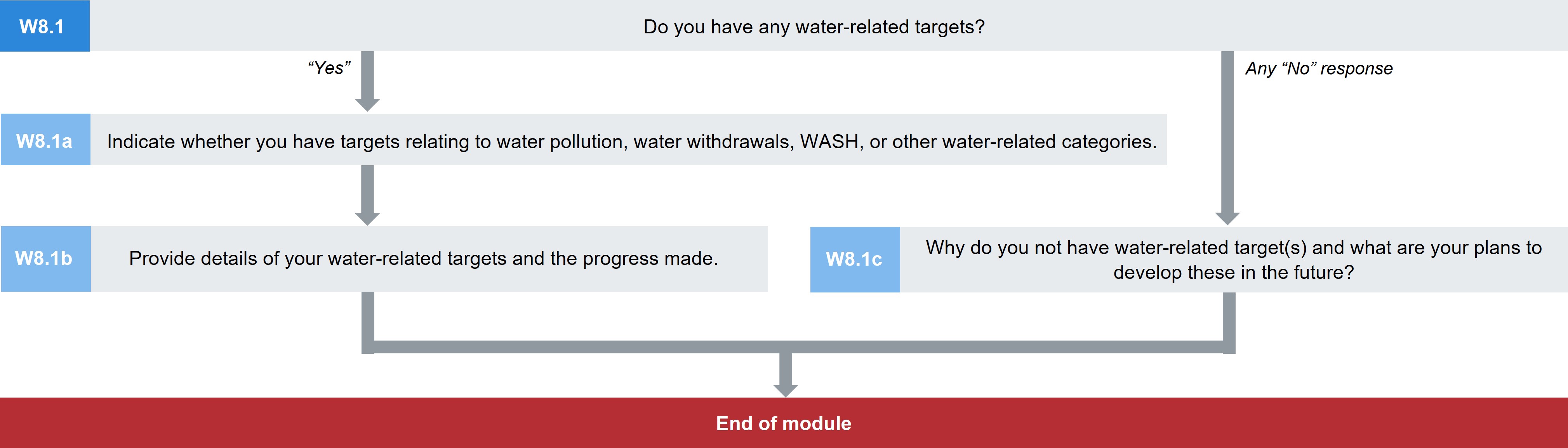

- W8 [目標]の3つの質問:W8.1、W8.1b (2022 W8.1a)、W8.1c (目標カテゴリーと詳細に関する質問)。

- 8問の質問にガイダンスの修正があります:W2.1a、W4.1b、W4.1c、W4.2b、W4.2c、W4.3a、W4.3b、W7.4。

- 3つの質問に関しては、追加ガイダンスがあります(回答例、用語の説明、追加情報):W3.3a、W6.6、W7.4。

- 5つの質問に軽微な変更を行いました:W2.1a、W3.3a、W4.2、W4.2a、W6.2b。

セクター固有

- 削除された質問:

- セクター固有の汚染物質管理に関する8つの質問が2つの一般的な質問(2023 W3.1、W3.1a)に置換されました:

- 化学セクター:W-CH3.1 (2022)、W-CH3.1a (2022)

- 電気事業セクター:W-EU3.1 (2022)、W-EU3.1a (2022)

- 食品・飲料・タバコセクター:W-FB3.1 (2022)、W-FB3.1a (2022)

- 石油・天然ガスセクター:W-OG3.1 (2022)、W-OG3.1a (2022)

- 新規質問:

- 農産物セクターに対する8つの質問:

- W-FB0.1a/W-AC0.1a、W-FB1.1a/W-AC1.1a、W-FB1.2e/W-AC1.2e、W-FB1.2f/W-AC1.2f、W-FB1.2g/W-AC1.2g、W-FB1.3/W-AC1.3、W-FB1.3a/W-AC1.3a、W-FB1.3b/W-AC1.3b

- 石炭セクターに対する7つの質問:

- W-MM0.1a/W-CO0.1a、W-MM1.3/W-CO1.3、W-MM1.3a/W-CO1.3a、W-MM3.2/W-CO3.2、W-MM3.2a/W-CO3.2a、W-MM3.2b/W-CO3.2b、W-MM3.2c/W-CO3.2c

- 8つの質問で従属性を修正:

- 次のセクター固有の質問のW1.1の回答への従属性は解除されました:

- 化学セクター:W-CH1.3

- 電気事業セクター:W-EU1.2a、W-EU1.3

- 食品・飲料・タバコセクター:W-FB1.2e/W-AC1.2e、W-FB1.3/W-AC1.3

- 金属および鉱業セクター:W-MM1.3/W-CO1.3

- 石油・天然ガスセクター:W-OG1.2c、W-OG1.3

- 2つの質問を修正:

- W-FB1.1a/W-AC1.1a、W-OG1.2c

- 4問の質問に軽微な変更があります:

- W-MM0.1a/W-CO0.1a、W-MM3.2a/W-CO3.2a、W-MM3.2b/W-CO3.2b、W4.1c for CO

改訂と変更は、[変更なし]、[軽微な変更]、[質問を修正]、[新規質問]、[ガイダンスを修正]、[追加ガイダンス]、または[質問の従属性を修正]として質問書内でも示されます。[軽微な変更]は、言い回しの編集、ドロップダウン選択肢の改訂、またはシンプルな明確化を示す一方で、[質問を修正]は要請されるデータを改訂したことを示します。

本ウェブサイトの[ガイダンス]ページでは、 水セキュリティ質問書の2022年版から2023年版への変更点の詳細をご覧いただけます。

CDP回答の準備

回答にあたっての参考資料と選択肢や注意事項は以下をご確認ください。過去にCDP質問書に回答した場合でも、2021年の回答を準備するにあたっては、注意事項を改めてご確認ください。

CDP回答支援資料

CDPでは、質問書に対して開示する組織を支援するためのさまざまな資料を提供します。質問書に回答する前に、この報告ガイダンス、スコアリングイントロダクション、およびスコアリング基準の資料を読むことを強くお勧めします。ウェブサイトにサインインした後にガイダンスツールからアクセスできる、CDPテクニカルノートとその他のガイダンス資料もご参照ください。また、ウェブサイトのよくある質問も併せてご確認ください。

回答ガイダンス

本文書の回答ガイダンスには以下の内容が含まれます:

- モジュール毎のガイダンス: 特定のモジュールについて、重要な変更点の概要、モジュールに関するセクター固有の内容、回答に関する重要な注記を示しています。このセクションでは、各モジュールでの質問の流れを示すルートも示しています。

- 質問毎のガイダンス: 質問、用語の説明、要件を明確にするために、ガイダンスは以下の構成となっています。

- 根拠:各質問を取り入れている背景を説明;

- 他の枠組みとの関連性: 水セキュリティ質問書の各関連する質問に関して、持続可能な開発目標(SDGs)、GRIスタンダード303-3およびCEOウォーターマンデート、S&Pグローバルによるコーポレートサステナビリティ評価、エレン・マッカーサー財団の世界的なコミットメントとの関連性があることに留意すること;

- 求められる内容:各質問および要求される基準に関する背景を説明;

- 用語の説明: 特定の用語に関して詳細な定義を提示;

- 回答例: いくつかの質問について、求められたすべての情報を含む、良い回答例を提示;および

- 追加情報: いくつかの質問について、開示が求められるトピックに関連した任意の背景情報と情報源を提示します。

- 用語集: 報告ガイドラインの最後でご覧頂ける用語集には[用語の説明]の一部を含みます

- 付属文書:国/地域別の河川流域一覧 - および南アフリカ水管理エリア

報告ガイダンス、以下に言及する追加ガイダンス、あるいはよくある質問で回答が得られない質問がある場合、貴社最寄り地域のCDP連絡窓口にお問い合わせいただくか、CDPヘルプセンターををご参照ください。

ウェビナー、ワークショップ

CDPは、回答企業のためのライブウェビナーとワークショップを主催します。

詳細につきましては、CDPウェブサイトのワークショップ、ウェビナーおよび水セキュリティページをご参照ください。

CDPレポーターサービス

CDPレポーターサービスプログラムでは、それぞれの企業に合わせたサポート、データへのアクセス、貴社事業の環境リスク管理および報告に関するリーダーシップの思想形成を提供します。貴社の幅広い事業戦略に気候変動、森林管理、および水セキュリティーを統合し、「情報開示」レベルから「リーダーシップ」に向かうために必要なツールに、アクセスしてください。一年を通して専属のCDPアカウントマネージャーによる貴社に合わせた開示サポート、貴社の前回回答のギャップ分析、提出前のファイナルレビュー、そして同業他社とのベンチマーク、ベストプラクティスを理解するための分析ツールなどを提供しております。詳しくは[email protected]にお問い合わせください。詳細については、CDPウェブサイトの「レポーターサービス」ページをご覧ください。

CDP水コンサルティングパートナー

CDPの認定を受けた水コンサルティングパートナーは、水管理に携わり、改善しようとする企業を支援しています。パートナーは選択基準に従い、承認後は企業と密接に連携して重要な課題に対して専門的な知識を提供します。これには、水会計、水リスク評価、水戦略の開発、企業のウォータースチュワードシップの開発および実行を含みますが、これに限定しません。詳細につきましては、CDPウェブサイトの認定ソリューションズプロバイダーページを参照するか、[email protected]までお問い合わせください。

回答を完了させるための重要な注意事項

略語

原則として、貴社内で用いている略語を使用することは避けてください。使用する必要がある場合は、正確な分析とスコアリングを可能にするため、略語の意味を示してください。

空白の回答

回答を空白のままにすると非開示と解釈されます。数値記入欄: ゼロの値は測定を行った結果、測定値がゼロであったことを意味します。数値記入欄に関して測定を行わなかった場合、欄は空欄のままにし、同じ設問の自由記入欄(例として、「コメント」(任意)または「説明してください」(採点対象))に説明を記入してください。質問に自由記入欄がない場合、ORSの回答の最後にある[詳細情報]欄で説明を記入いただけます。回答が空欄の場合と、ゼロ(0)の値が入力されている場合は、採点結果が異なります。詳細についてはスコアリング基準をご覧ください。

文字数制限

報告ガイダンスとORSに記されている文字数制限にはスペースが含まれます。

[コメント]欄

一部の質問には「コメント」と名前が付けられた欄を含みます。これらの欄への情報提供は任意であることにご注意ください。

貴社固有の情報

一部の質問では、貴社固有の情報、根拠、ケーススタディ、および/または事例の回答が求められます。ここで求められているような詳細な情報があれば、検討中の課題を一般論として評価するだけでなく、貴社自身の事業の観点から綿密に考慮することができ、データ利用者の信頼を高めることができます。

- 企業固有の情報が求められる場合、活動、プログラム、製品、サービス、手法、または操業場所に関する固有の詳細を必ず言及するようにしてください。貴社固有の説明には、回答企業の回答の正確性を高め、同じ業種や地理的に同じ他の企業とははっきりと区別できるような詳細が含まれていなければなりません。

- 明確な根拠は、方法論、説明、決定、行動を論理的に示すものです。

- [ケーススタディ]は自社固有のものである必要があり、以下の[状況(Situation)-課題(Task)-行動(Action)-結果(Result)](STAR)アプローチに従う必要があります:1) 状況:どのような状況であったのか。2) 課題: 何を行う必要があったのか/解決するために何が問題となったのか。3) 行動: どのような行動を取ったのか。4) 結果: 最終結果はどうであったのか。

- 「事例」はSTARアプローチに従う必要ありません。ケーススタディよりも回答は短くても良いですが、貴社固有の詳細情報が含まれる必要があります。

詳細については、CDPウェブサイトの「スコアリングイントロダクション」を参照してください。

一貫性

CDPは包括的で一貫した回答を奨励しています。質問内と質問書全体の両者において、矛盾する回答・情報がないようにしてください。

コピーする

前報告年にCDPに情報開示した企業には、ORSに[コピー]機能が表示されます。この機能では、貴社の最新の回答を質問書に自動入力します(該当する場合)。

修正されたデータポイントに対してはこの機能が無効にされている可能性があることにご注意ください。回答ガイダンスでは、どの質問が修正されたかを示します。CDPウェブサイトのガイダンスセクションにある『質問書の変更点』の資料に、前年からの改訂がすべて記載されています。

自動入力された回答については注意深くご確認ください。回答を正確かつ完全なものに更新するのは、貴社の責任です。

データの正確性

CDPは、データに不確実性が存在する場合があることを認識しています。これは、データのギャップ、仮定、機器の正確性を含む、測定/計測の制約等により生じることがあります。CDPは、推定データの入力を許可しています。しかし、透明性のある報告に重点が置かれています。これは報告したデータが正確ではない場合に企業は常に説明し、不確実性を詳細に説明する必要があることを意味します(質問に設けられている[説明してください]または[コメント]の欄を使用します)。

ドロップダウン選択肢(「その他(具体的にお答えください)」)

可能な限り示される選択肢から選んでください。記載された選択肢がどれも適切ではない場合に限って[その他、具体的にお答えください]を選んでください。このことは、データ分析に大いに役立ちます。[その他、具体的にお答えください]を選択する場合、データを提供する選択肢について述べた簡潔な言葉を追加する必要があります。

[詳細情報]欄

質問書の最後に、貴社の回答に関連すると考えられる追加情報・背景事情を記入する欄が設けられています。この欄は任意であり、採点対象外です。

合併吸収(M&As)

記入した報告対象期間の時点で適用される組織境界を、すべての開示にあてはめる必要があります。(CDPへの回答においては、報告年とバウンダリを財務報告に揃えるよう推奨されています)。

先見的な情報開示に関しては、回答した報告対象期間の時点で正しかった情報を組織は回答する必要があります(例えば、将来または[今後2年]などの表現の際の回答)。M&Aを行った(または行っている)組織は、M&Aのタイミングと報告年を以下のように検討する必要があります:

- 現在の報告年終了後に買収された企業: これらの企業は買収される前に計画した内容(戦略、目標など)で回答する必要があります。透明性確保のために、直近の買収のために将来についての情報は変更される可能性があることを記載することが可能です。

- 報告年中に買収された組織: 報告年終了時に把握している限りの正しい情報を記入する必要があります。CDPへの回答提出時点では、買収後に状況変化が起きているため、この情報は最新ではない場合があります。透明性確保のため、企業は回答の際にこのように述べることができます。

個人情報

個人の名前またはその他の個人情報を回答に記入しないことが重要です。社員の役職を尋ねる質問では、個人情報のプライバシーへの配慮から、役職のみを尋ね、個人名やその個人に関連するその他の情報を尋ねることはありません。

CDPへのフィードバックの提供

当社のオンライン一般的なフィードバックフォームを通じて、当社の質問書および関係書類の内容に関してCDPにフィードバックを提供することができます。

すべてのフィードバックに対して個別に回答することはできませんが、提出された全てのフォームは確認され、当社の継続的な改善に寄与します。

回答企業を代表して、回答をご希望の場合は、CDPのローカルオフィスまでご連絡ください。

CDP Water Security Reporting Guidance Guide

Water Resources Reporting:

Water resources present unique measurement and reporting challenges at both local and global scales.

- First, water resources management is a local and regional issue. It is due to the local background. Challenges and opportunities depend on local precipitation, watersheds, and aquifers, as well as local use and nature, and the scope and efficiency of water governance and regulation. Unlike carbon dioxide, which has the same impact on Stockholm and Sydney, the geographic scale, location and timing of water use matter. The volume of water used in Sydney is very different from the volume used in Stockholm. This complicates managing water use in a way that advances water security for all, and creating meaningful corporate water metrics.

- Water reporting standards are not as consistent as greenhouse gas emissions standards and are not globally established.

- GHG emissions are CO2Although expressed in units of converted tons, there is no single or interconvertible quantitative unit for water-related risk or impact tracking. Factors to consider include available quantity, water quality, and the degree of competition in the relevant regions, as well as changes in physical future scenarios, regulations, markets, and technologies.

- Compounding this complexity, the global nature of our operations and supply chains means that water use is related to a variety of geographic conditions. Even if your operations and assets are not affected, many businesses are at risk and may be significantly impacted by changing patterns of water resources available for withdrawal. For large companies with cumbersome supply chains that potentially include thousands of suppliers, water use and related commodity assessments and supply chain issues can be very complex.

CDP's approach to water-related reporting

Alignment

CDP engages with a wide range of organizations to support the development of standards that are valuable to businesses, investors, policymakers, and other data users. These include CEO Water Mandate, World Resources Institute (WRI), World Wide Fund for Nature (WWF), World Business Council for Sustainable Development (WBCSD), Global Reporting Initiative (GRI), Water Stewardship Coalition, Ceres, and the Sustainability Accounting Standards Board (SASB). and other similar organizations. Standardization is necessary to ensure transparency and ensure that data consumers align consistency and comparability.

The CDP Water Security Questionnaire and Reporting Guidance require reporting principles, framework definitions, and rules from other organizations, alignment where possible. If there are differences, it means that each organization has a special approach and aim.

Alignment notes with Global Reporting Initiative (GRI) 303: Water and Effluents 2018: Companies using the Global Reporting Initiative (GRI) standard for corporate reporting are listed in Linking GRI and CDP. It would be useful to refer to: It establishes a correlation between the information required for the Global Reporting Initiative (GRI) 2018 standard and the 303 CDP Water Security Questionnaire. With so few revisions, it is still valid for CDP's 2018 disclosure.

Note on W10 Plastic Modules: These questions are published through existing frameworks, such as the Ellen MacArthur Foundation and the United Nations Environment Programme (UNEP) Global Commitment Framework. Please refer to the CDP Technical Note "Plastics Disclosure"CDP Technical Note "Plastics Disclosure" that shows the relationship between W10 Plastics Modules and the Global Commitment.

The Road to Water Security

From start to finish, the Water Security Questionnaire is structured as a framework to help companies improve the maturity of water management and corporate reporting. Chart the path to water stewardship and water security.

Managing risks and opportunities, collecting and disclosing information on governance responses, and integrating water into long-term strategic objectives provides decision-making data and influences corporate behavior. This is the value of disclosure.

Water Accounting

To improve water security for all and minimize water-related risks, organizations must eliminate adverse impacts on water ecosystems and resources. Impacts and risk exposures occur as water enters and leaves a company's boundaries. Therefore, CDP collects information to determine how well a company understands this trend. Companies are asked to calculate all water interactions and minimize those interactions (e.g., reduced water withdrawals, effective improvements, or changes in business activities). This means that CDPs are looking for more nuanced information than removing fresh water or reducing the quantity of consumption. Most importantly, it shows that the company has steadily monitored and calculated all aspects of hydrology and understood its dependence on water.

Measurement of company-specific water withdrawal, wastewater and consumption is carried out at the enterprise or facility level when water crosses a company's boundary. This puts your boundary concept at the center of our disclosure requests at the corporate and facility level.

Background and geographic scale

Water exposes local problems that need to be understood and managed at the local level. This is especially true at the river basin or national/regional level rather than at the corporate level. Investors are very interested in these details when assessing water risks in their portfolios.

Some CDP data users want to evaluate a company's ability to evaluate mature water management and fragmented data that requires risk management across all operations and locations. This is considered a best practice. Another module (W5) requests water accounting data from any facility that temporarily exposes the company to water-related risks (but not for all facilities).

In addition, CDP encourages companies to report risks at the river basin level. Some questions are provided with columns so that companies can indicate where they relate to their data. Companies that do not understand risk exposure will not be able to take optimal action unless they consider the local river basin context and conditions. River basin-level risk assessment is particularly suitable for water stewardship approaches that ensure water resources, as collaboration with other river basin users and external stakeholders plays a central role in understanding and managing risks.

Reporting Risks

CDPs provide data users with information about the potential risks facing their organizations. This allows you to independently assess the adequacy and appropriateness of your organization's response, and thus the residual risks and resilience of your business.

To provide reliable disclosures to data users, respondents are expected to provide a holistic view of their approach to risk assessment and how water-related issues are integrated into their business strategy.

Reporting Impacts

The term "impact" is used in some frameworks and standards to refer to the effectiveness of a business in a community or ecosystem, such as the CEO Water Mandate Guidelines and the Global Reporting Initiative (GRI) standard. CDP uses the term "impact" to mean the impact on local communities or ecosystems, or the impact of water issues on our business, whether due to physical, regulatory, or market factors.

This questionnaire asks about the impact on business or water security in various situations. For example, in Module W2 [Business Impact], CDP asks about information about water-related impacts on past operations and how to respond to them. Data consumers can use this data to determine a company's potential future performance.

Principles of Accurate and Fair Reporting

The GHG Protocol outlines five principles to accurately and fairly account for companies' greenhouse gas (GHG) emissions (see GHG Protocol: Greenhouse Gas Protocol Operator Calculation and Reporting Standards developed by WRI and WBCSD). CDP proposes to adopt all of the following principles for water reporting purposes: The principle is as follows:

-

事業と水資源の関連性:水使用のインベントリが適切に実際の水使用を反映すること、及び企業の内外の使用者の意思決定において役に立つことを確実にすること。

-

完全性:選定されたインベントリのバウンダリ(境界)の範囲内において、潜在的な全ての水活動を算定し報告すること。いかなる例外もそれについて言及し、正当性を示すこと。

-

一貫性:企業の水の使用に関し、一定の期間にわたり、有為な比較をできるようにすること。

-

透明性:明確な監査結果に基づいて、客観的かつ首尾一貫した方法で、関連するすべての問題について言及すること。重要な仮説や、利用した計算方法を実施するために参照した資料は、公開されるべきである。時系列的に、データ、インベントリ境界、手法および/または他の関連する要素のいかなる変更も透明性を持って文書化すること。

-

正確性:水使用の数量計算について、報告された情報の完全性に関し、情報利用者が意思決定において必要とされる正確性が満たされていることを確実にすること。

回答すべき情報と見なされるのは、社内か社外かを問わず、情報利用者が意思決定に必要とする項目が含まれている場合です。何を回答するべきか検討される際に、回答の利用者(例として、投資家および顧客)にとって有用であり活用可能である情報を特定し、報告してください。

水セキュリティ質問書への回答方法

1.単位:特に指示がない限り、量の単位はすべての質問で、年当たりメガリットル (1メガリットル=100万リットルまたは1,000 m3) としてください。

2.ゼロ(0)の値の記入:0 (ゼロ)を入力すると、測定が行われ、開示された値が0 (ゼロ)であると理解されます。開示するデータがない場合はゼロと記載しないでください。

3.河川流域:特定の質問のドロップダウンリストから、開示に関連した河川流域を選択するか、[その他、具体的にお答えください]を選択して河川流域の名前を記入してください。(CDPの付録:国/地域別の河川流域一覧 - および南アフリカ水管理エリア - をご覧ください)。

CDPの河川流域のドロップダウンリストは、 CEOウォーターマンデートの世界流域のインタラクティブデータベースに一致しています。南アフリカで操業している企業に関しては、リストでは南アフリカの9つの水管理エリアも含まれています。リストに記載されている河川流域の支川の記入をされたい場合もあるかと思います。その場合は、[その他、具体的にお答えください]の選択肢を使用して、以下の書式で記入してください:「アマゾン プトゥマヨ(Putumayo, Amazon)」。

例として、米国のオガララ帯水層など、所在する河川流域に排出しない可能性がある大きな被圧帯水層から水を抽出している企業の場合、[その他、具体的にお答えください]を選択し、その地域の帯水層の水源の名前を入力してください。

開示しようとしているデータに関連している河川流域の名前がわからない場合は、以下のツールが地理座標を入力して施設の河川流域の場所を特定する機能を有しています。例:

- CEOウォーターマンデートの 世界の河川流域のインタラクティブデータベース

- ウォーター・フットプリント・ネットワーク(WFN)が開発したウォーター・フットプリント評価ツール(Water Footprint Assessment Tool)

- 水リスクフィルター - 世界自然保護基金(WWF)

- 世界資源研究所(WRI)が開発したWRI アキダクト水リスクアトラスツール

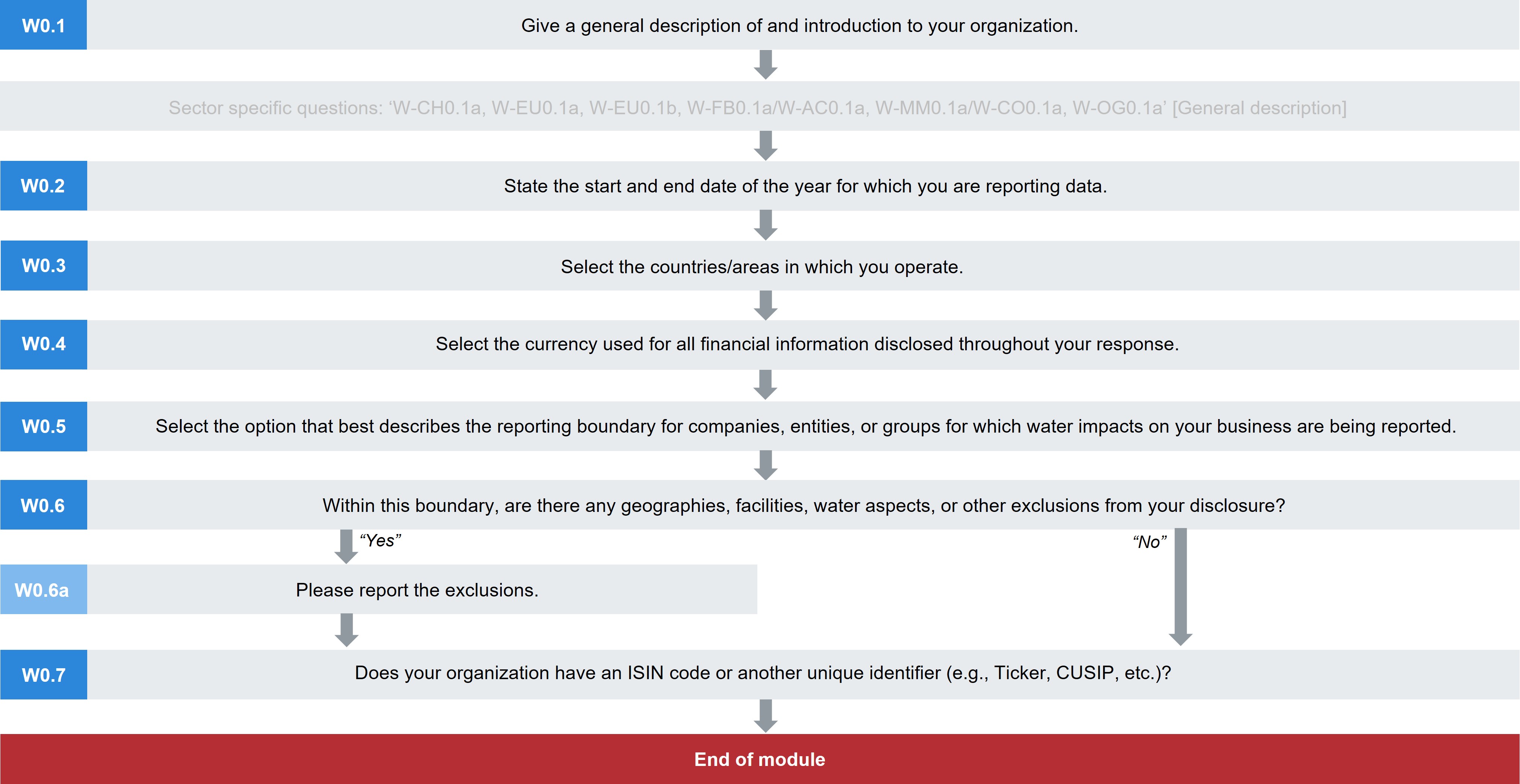

W0 イントロダクション

Module Overview

This module requests information about your organization’s disclosure to CDP and will help data users to interpret your responses in the context of your business operations, timeframe and reporting boundary.

The information provided here should apply consistently to your responses throughout the questionnaire and be complete and accurate as it may determine response options presented in subsequent modules.

For this reason, you should respond to every question in this module and save your response before accessing the rest of the questionnaire.

Key changes

Sector specific changes only

- New questions:

- One for the Agricultural Commodities sector: W-FB0.1a/W-AC0.1a

- One for the Coal sector: W-MM0.1a/W-CO0.1a

- Click here for a list of all changes made this year.

Sector-specific content

- Additional questions for: Chemicals, Electric Utilities, Food, Beverage & Tobacco, Agricultural Commodities, Metals & Mining, Coal, and Oil & Gas.

Pathway diagram - questions

This diagram shows the questions contained in module W0. To access question-level guidance, use the menu on the left to navigate to the question.

はじめに

(W0.1) 貴社の概要および紹介文を記入してください。

昨年からの変更点

変更なし

根拠

これにより、データの利用者は、貴社の事業活動やセクターの文脈の中で貴社の回答を解釈することができます。

回答選択肢

これは、5,000文字の制限のある自由回答式の質問です。

回答要請の内容

全般

- 貴社の業務および事業活動に関する情報を提供してください。データ利用者が貴社の事業、および水リスクと企業戦略に貴社の事業がどう関連付けられているかを理解できますこの情報は、本質問書での情報開示全体を通じて、貴社の回答の背景情報となります。

Explanation of terms

- Organization: Throughout this information request, “your organization” refers collectively to all the companies, businesses, other entities or groups that fall within the definition of your reporting boundary (provided in W0.5). This term is used interchangeably with “your company”, but CDP recognizes that some disclosing organizations may not consider themselves to be, or be formally classified, as “companies”.

(W0.2) データの報告年の開始日と終了日を入力してください。

昨年からの変更点

変更なし

根拠

これはデータ利用者が貴社の回答を、報告されるスケジュールに関連付けて理解するのに役立ちます。

回答選択肢

以下の表を記入してください:

| 開始日

|

終了日

|

|

開始日: [MM/DD/YYYY]

|

終了日: [MM/DD/YYYY]

|

回答要請の内容

全般

- この報告年を質問書全体の回答に適用します。

- 報告年は、データを回答する最新の12ヶ月の期間です。

- 投資コミュニティは一般に、企業の開示期間が会計年度に一致することを好みます。これにより、環境実績データを財務実績データに即した形で評価することが促されます。

- CDPは企業に対し、可能な限り回答用データがそろった年を報告年とするよう推奨しています。報告年全体のデータがない場合は、手持ちのデータから報告年全体をカバーする値を概算してもかまいません。

(W0.3) 貴社が操業する国/地域を選択してください。

質問の依存性

- W0.3への回答にもとづいて、次に続く質問の回答選択肢として表示される国と河川流域が決まります。W0.3への回答を修正すると、後続の質問で入力したデータは消去されるかもしれません。その場合は、該当する質問すべてにデータを再入力してください。

昨年からの変更点

変更なし

根拠

これは、データ利用者が御社の回答を解釈するのに役立ちます。

回答選択肢

以下の表を記入してください:

回答要請の内容

全般

- 表示されるドロップダウンリストから、貴社が操業しているすべての国/地域を選択してください。

(W0.4) 回答全体を通じて財務情報の開示に使用する通貨を選択してください。

質問の従属性

- 本調査で開示する財務情報の通貨は、すべて同一である必要があります。本質問で回答する通貨が、本調査で開示する全財務情報に適用されます。

昨年からの変更点

変更なし

根拠

CDPは企業に対し、影響、リスク、機会に関連した財務数値を報告するよう推奨しています。単一の通貨で開示することで、比較可能な財務情報の収集が容易になります。これは、投資家や他のデータ利用者が、貴社が回答した費用と便益を評価する際に有益です。

回答選択肢

以下の表を記入してください:

回答要請の内容

全般

- ここで選択する通貨は、貴社が報告する全財務情報および指標に適用されます。

- 例えば米ドル($)を選択すると、質問W2.1a [財務的影響]にこの通貨で回答することになります。

(W0.5) 貴社の事業への水の影響の報告にあたり、対象となる企業、事業体、グループの報告バウンダリ(境界)として最も当てはまるものを選択してください。

昨年からの変更点

変更なし

根拠

これはデータ利用者が、貴社の回答が貴社事業にどのように関連しているのか理解するのに役立ちます。

回答選択肢

以下の選択肢のうちから1つを選択します:

- 財務管理下にある企業、事業体、またはグループ

- 業務管理下にある企業、事業体、またはグループ

- 株式を所有している企業、事業体、グループ

- その他 (具体的にお答えください)

回答要請の内容

全般

- 本質問書では「貴社」とは、ここで報告の対象とする貴社境界内にある事業体を指します。

- 本質問では、貴社の情報開示対象となる組織上の境界を定義していただきます。これは、貴社の事業体 (グループ、事業、会社等) が報告バウンダリ(境界)内にどのように含まれるかを示します。質問への回答ではこの定義を一貫して適用してください。

- この質問のドロップダウンリストの選択肢は、温室効果ガスプロトコル事業者基準に基づいています:

- 財務管理:企業が、その活動から経済的便益を得る目的で、事業の財務および経営方針を指示する能力を持つ場合、その企業は事業を財務管理していると言えます。 一般的に、温室効果ガス算定目的のため、事業が財務連結を目的としてグループ会社化または子会社化されていると扱われる場合、企業はその事業を財務的に管理しているとされます。

- 業務管理:企業またはその下部企業の1つが事業方針を導入し実施する完全な権限を持っている場合、その企業はその事業を業務管理していると言えます。

- 株式所有:株式所有方式の場合、企業はその株式の持ち分に応じて事業の温室効果ガス排出に責任をもちます。株式所有は、企業の経済的関心、すなわち、事業から生じるリスクと報酬に対して企業が持つ権利の範囲を反映しています。典型的には、事業における経済的リスクと報酬は貴社の事業の所有割合と整合しており、株式所有と所有割合は通常は同じになります。これが当てはまらない場合、株式所有が経済的利益の割合を反映することを確実にするために、企業が操業において有する関係性の経済的実態は法的所有形式よりも常に優位になります。経済的実態が他の法的形式よりも優先されるという原則は、国際的な財務報告基準と一致しています。

- その他、具体的にお答えください: 他の選択肢が該当しない場合のみ、これを選択してください。この選択肢を選択した場合、指定の文字入力欄に簡潔な言葉で記入します。

- 注: この情報要請全体を通じて、企業レベルの報告のための数値を計算する際は、他に指示のない限り「連結アプローチ」を採用してください。この情報要請全体を通じてご提供いただく情報はすべて、貴社の報告バウンダリ(境界)内にある会社、事業体、または事業をすべてカバーし、施設/事業レベルのきめの細かいデータを集計した単一の連結数値としてください。質問の回答にあたっては、他の活動分類のデータ提出が求められない限り、この組織境界を一貫して適用してください。

- 注: ここで選択する報告バウンダリ(境界)から除外するデータがあれば、質問W0.6aでそれについてご説明いただけます。

Explanation of terms

- Company: throughout this information request, “your company” refers collectively to all the companies, businesses, organizations, other entities or groups that fall within the definition of your reporting boundary. It is used interchangeably with "your organization".

- Organization: this term is used interchangeably with “your company”. CDP recognizes that some disclosing organizations may not consider themselves to be, or be formally classified, as “companies”.

- Reporting boundary: this determines which organizational entities, such as groups, businesses and companies, are included in or excluded from your disclosure. These may be included according to your financial control, operational control, equity share, or another measure.

Additional information

- Determining the organizational boundary: When determining the organizational boundary for reporting purposes, CDP recommends that companies consult their legal or accounting advisors. For more guidance on determining reporting boundaries, particularly where joint ventures or complex operational structures are concerned, refer to the GHG Protocol. Although the protocol refers to GHG emissions reporting, the general definitions may be applied to water reporting.

- The GHG Protocol defines two approaches: the control approach and the equity share approach, which will lead not only to different organizational boundaries, but distinct ways of consolidating the figures at the corporate level.

- Control approach: An organization measures the volume of its water withdrawals/discharges from operations over which it has financial or operational control. The following text is adapted from the GHG Protocol to refer to water:

- An organization has financial control over an operation if it has the ability to direct the financial and operating policies of the operation with a view to gaining economic benefits from its activities. Generally, an organization has financial control over an operation for water accounting purposes if the operation is treated as a group company or subsidiary for the purposes of financial consolidation. An organization has operational control over an operation if the organization or one of its subsidiaries has the full authority to introduce and implement its operating policies at the operation.

- Equity share approach: Organizations can also report their water data based on their economic share. The following text is adapted from the GHG Protocol to refer to water:

- Under the equity share approach, a company accounts for its water data from operations according to its share of equity in the operation. The equity share reflects the economic interest, which is the extent of rights a company has to the risks and rewards flowing from an operation. Typically, the share of economic risks and rewards in an operation is aligned with the company’s percentage ownership of that operation, and equity share will normally be the same as the ownership percentage. Where this is not the case, the economic substance of the relationship the company has with the operation always overrides the legal ownership form to ensure the equity share reflects the percentage of economic interest. The principle of economic substance taking precedence over legal form is consistent with international financial reporting standards.

- The table below clarifies how water accounting data should be consolidated and reported in certain situations. The table below is based on page 19, Chapter 3 of the GHG Protocol (Revised Edition). It has been adapted to refer to water accounting instead of GHG accounting.

|

Accounting category

|

Financial accounting definition

|

Accounting for GHG emissions according to the GHG Protocol Standard:

Based on equity share

|

Accounting for GHG emissions according to the GHG Protocol Standard:

Based on financial control

|

Group companies/subsidiaries

|

The parent company has the ability to direct the financial and operating policies of the company with a view to gaining economic benefits from its activities. Normally, this category also includes incorporated and non-incorporated joint ventures and partnerships over which the parents company has financial control.

|

Equity share of volumes of water withdrawn/ discharged/etc.

|

100% of volumes of water withdrawn/ discharged/etc.

|

Associated/affiliated companies

|

The parent company has significant influence over the operating and financial policies of the company, but does not have financial control. Normally, this category also includes incorporated and non-incorporated joint ventures and partnerships over which the parent company has significant influence, but not financial control. Financial accounting applies the equity share method to associate/affiliated companies, which recognizes the parent company’s share of the associate’s profits and net assets.

|

Equity share of volumes of water withdrawn/ discharged/etc.

|

0% of volumes of water withdrawn/ discharged/etc.

|

Non-incorporated joint ventures/ partnerships/ operations where partners have joint financial control

|

Joint ventures/ partnerships/ operations are proportionally consolidated, i.e., each partner accounts for their proportionate interest of the joint venture’s income, expenses, assets and liabilities.

|

Equity share of volumes of water withdrawn/ discharged/etc.

|

Equity share of volumes of water withdrawn/ discharged/etc.

|

Fixed asset investments

|

The parent company has neither significant influence nor financial control. This category also includes incorporated and non-incorporated joint ventures and partnerships over which the parent company has neither significant influence nor financial control. Financial accounting applies the cost/ dividend method to fixed asset investments. This implies that only dividends received are recognized as income and the investment is carried at cost.

|

0%

|

0%

|

Franchises

|

Franchises are separate legal entities. In most cases, the franchiser will not have equity rights or control over the franchise. Therefore, franchises should not be included in consolidation of GHG emissions data. However, if the franchiser does have equity right or operational/ financial control, then the same rules for consolidation under the equity or control approaches apply.

|

Equity share of volumes of water withdrawn/ discharged/etc.

|

100% of volumes of water withdrawn/ discharged/etc.

|

(W0.6) 上記報告範囲の中で、本情報開示から除外される地域、施設、水に関する側面、その他の事項はありますか。

昨年からの変更点

変更なし

根拠

CDPが目指すのは、総合的かつ代表的な水データの共有です。企業が事業活動中の一定の分野を情報開示から除外する必要がある場合は、データ利用者の分析に影響する可能性があるため、データ利用者にその除外について知らせる必要があります。

回答選択肢

以下の選択肢のうちから1つを選択します:

回答要請の内容

全般

- 本質問書全体を通じて、「貴社」には、ここで情報開示対象とする報告バウンダリ(境界)内にある事業体がすべて含まれます。質問にご回答する際には、この定義を一貫して適用してくださいしかし、水の影響が十分に小さくデータの収集が困難な場合には、特定の地理的部分、事業活動、及び/又は小規模施設を除外することもできます。この点は水インプット/アウトプットの選択にも適用されます。

- いかなる場合でも、あらゆる情報開示に、関連性と透明性に関する以下の原則を適用する必要があります(出典:GHGプロトコル)。

- 事業への関連性:開示情報が企業の水利用を適切に反映し、企業内外の利用者の意思決定ニーズに役立つものとなるようにしてください。

- 透明性:明確な監査結果に基づいて、客観的かつ首尾一貫した方法で、関連するすべての問題について言及すること。重要な仮説や、利用した計算方法を実施するために参照した資料は、公開されるべきである。

- 貴社バウンダリ(境界)内のグループ、会社、事業または組織のうち、回答に含めないものがあれば、質問W0.6aで報告する必要があります。

- 施設レベルの水会計セクション等、一部の質問では、報告バウンダリ(境界)内のすべての施設ではなく、重大な水リスクが確認された施設のデータのみを提供していただきますのでご注意ください。

Explanation of terms

- Facilities: “Facilities” may be used throughout this questionnaire as a broad term and not restricted to a particular site or grouping of fixed buildings and factories. For example, if your organization is in the extractive industries you might normally collate business information for assets or business units, and so you may wish to define ‘facility’ information in this way.

Additional information

The GHG Protocol states that an acknowledgement of all exclusions should be made each year to enhance transparency despite disclosure of the same exclusion in previous years. This ensures all data users are always aware of what data has been included in your response.

For further information on allowable exclusions, please refer to the GHG Protocol and the CDP Water Security Scoring Methodology.

(W0.6a) 除外されるものについて説明してください。

質問の従属性

- W0.6の回答で[はい]を選択した場合にのみ、この質問が表示されます。

昨年からの変更点

変更なし

根拠

CDPが目指すのは、総合的かつ代表的な水データの共有です。データ利用者は、分析に影響する可能性のある除外について理解する必要があります。

回答選択肢

以下の表に回答を記入してください。表の下にある[回答行を追加]ボタンを押すことで、回答行を追加できます。

| 除外対象

|

説明してください

|

|

文章入力欄[最大2,500文字]

|

文章入力欄[最大2,500文字]

|

[回答行を追加]

回答要請の内容

全般

- 貴社の開示から以下のいずれかを除外する場合は、それを特定し説明してください。

- 地理的位置:例として、ある国/エリア/地域の操業では水利用が少ない、またはデータが不十分である等の理由で報告することが不可能な場合があります。

- 活動:例として、ある生産ライン、ある種の事業プロセス、またサプライヤーのタイプが、データが不十分または報告が不可能であるために除外する場合があります。

- 施設は、最近の合併、買収、および売却(報告年中に行われた)、事業活動のアウトソーシングおよびインソーシング(現在、水使用量を追跡することができない小規模施設も除外が検討される場合があります)。

- 水インプットおよびアウトプット。例として、一部施設で雨水を利用している企業は水源の質や量を追跡していない可能性があり、この場合の水源は除外対象とみなされることがあります。

- グループ、会社、事業、組織。貴社バウンダリ(境界)内にあるが開示には含まれない場合。

- すべての除外について、開示に含めない理由を明確に説明してください。この除外の根拠について合理的な説明を行ってください。例として、ハイレベルのリスク調査の結果としてなど。

Example response

| Exclusion

|

Please explain

|

| Distribution Centers

|

Our company has not yet implemented a system to track the water impact in its distribution centers. We expect this to be a small fraction of our total water consumption and provide little exposure to water risk. This will be incorporated from 2019.

|

| Offices

|

Small leased office spaces (fewer than 50 employees) where water use is minimal. It is provided through the lease and managed by our landlord.

|

(W0.7) 貴社は、ISINコードまたはその他の一意の識別子(Ticker、CUSIPなど)を持っていますか。

昨年からの変更点

変更なし

根拠

ISINコードとその他の市場IDは、債券、先物、株式等の有価証券の識別に世界的に使われているコードです。貴社固有のIDを記入することで、貴社の回答の透明性を高めます。

回答選択肢

以下の表を記入してください:

(*列/行の表示はこの質問またはその他の質問での選択内容に左右されます )

| 貴社の固有IDを提示できるかどうかお答えください

|

貴社の固有IDを提示*

|

選択肢:

- はい、ISINコードを持っている

- はい、CUSIP番号

- はい、ティッカーシンボル

- はい、SEDOLコード

- はい、別の固有ID、具体的にお答えください

- いいえ

|

文章記入欄[最大50文字]

|

[回答行を追加]

回答要請の内容

全般

- 貴社が複数の固有IDをお持ちの場合、それぞれに対して行を追加します。

貴社の固有IDを提示(2番目の列)

- 貴社の固有IDに関して必ず正しい形式で入力するようにしてください。たとえば、ISINコードは2文字の国/地域コード、続いて9文字の英数字ID、そして1つのチェック・ディジットを含みます。

Explanation of terms

- ISIN: International Securities Identification Number, a 12-character alphanumeric code used to identify a security, such as a stock or bond. It is structured with the first two letters referencing the country/area of origin of the issuer for the security, in accordance with ISO 3166. The second grouping consists of nine characters made up of digits and letters, which is the unique identifying code for the security. In the U.S. and Canada this is known as the CUSIP number (see below). The final digit is the check digit, which ensures the authenticity of the code.

- CUSIP number: Committee on Uniform Security Identification Procedures number, a 9-character alphanumeric code that identifies a security for the purposes of facilitating clearing and settlement of trades. CUSIPs are used to distinguish, among other reasons, between multiple share classes or bond tranches. CUSIPs are mostly used in the United States and Canada.

- Ticker symbol: A ticker symbol, also known as a stock symbol, is a unique series of letters assigned to a security for trading purposes. Ticker symbols are usually related to the organization’s name, and additional letters denote additional characteristics such as share class or trading restrictions.

- SEDOL code: Stock Exchange Daily Official List code, a 7-character identification code consisting of two parts: a 6-character alphanumeric code and a trailing check digit. SEDOLs issued prior to January 26, 2004 were composed only of numbers. SEDOLs serve as the National Securities Identifying Number for all securities issued in the United Kingdom.

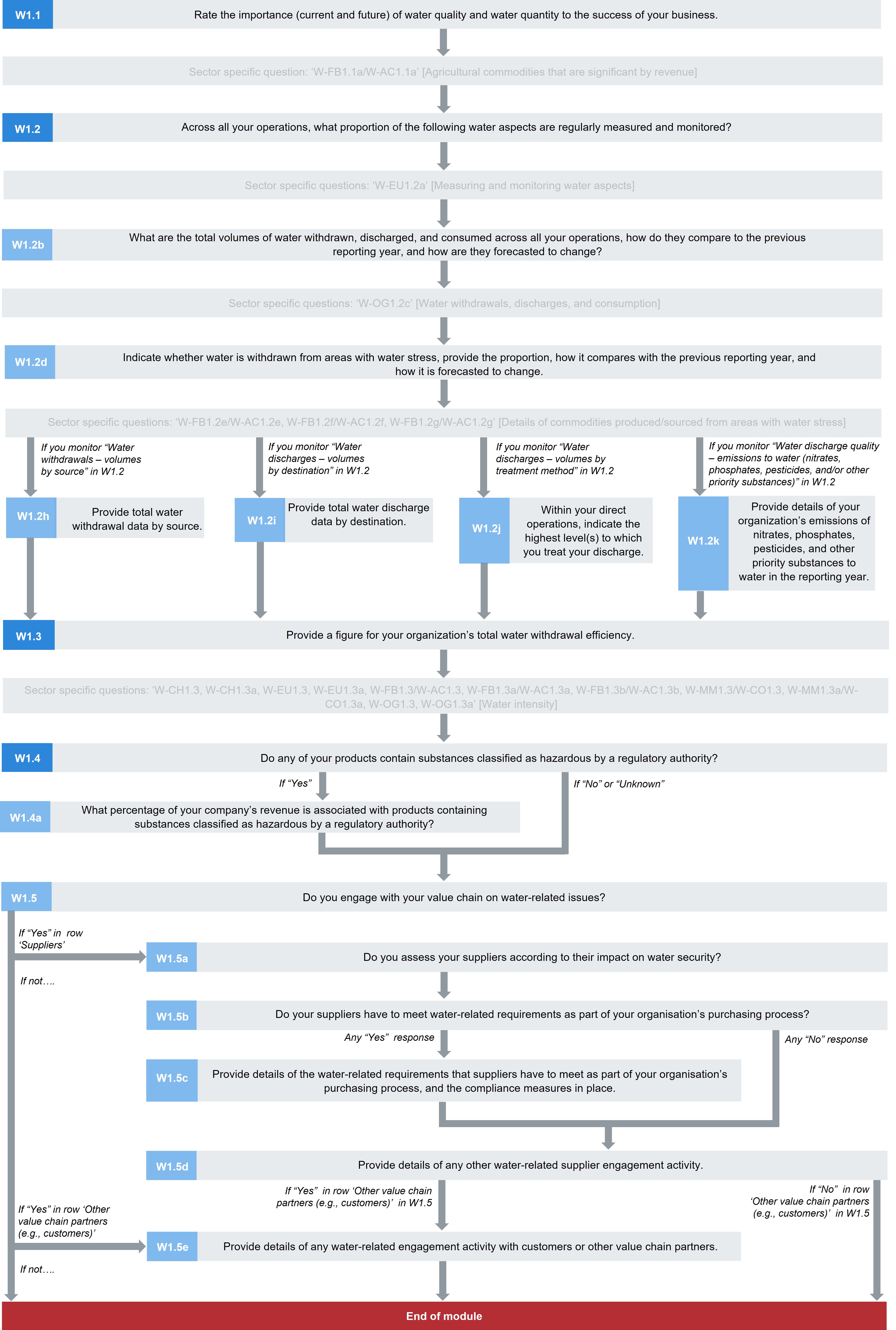

W1 現状

Module Overview

The promotion of water security for all is supported when companies:

- Reduce their dependency on fresh water sources and track their progress; this is additionally important where fresh water scarcity may pose water quality risks and impacts.

- Collect and share volumetric data on their interactions with water resources.

- Are aware of the water intensity of their value creation.

- Consider water throughout their value chain, beyond the fence-line of their direct operations.

Clean freshwater is becoming increasingly scarce, and this can impact operations relying on large volumes of water – either through absolute availability or through rising costs for water. The information in this module allows CDP data users to build a picture of the dependence of your direct operations and your wider value chain on sufficient amounts of water of a particular quality, currently and for future growth, and where in the value chain most dependence on water lies. To understand an organization’s resilience, it is important to understand the potential to reduce reliance on freshwater sources.

The questions allow your company to demonstrate how well it understands its corporate hydrology by providing information on the monitoring of relevant water aspects, and volumetric data on withdrawals - including withdrawals in water stressed areas, discharges - including discharges by level of treatment, and consumption. CDP also requests companies to comment on their projections for water accounting data.

In addition to volumetric data, in order to protect water quality, companies are requested to report on their emissions to water and their use of hazardous substances.

The module also asks about your engagement activity around water in your value chain and a rationale for it. In regions where water sources are highly restricted, your organization’s water consumption patterns can influence relations with other stakeholders and your access to water can be dependent on those relationships. Engagement can also identify opportunities, such as innovation in your supply chain to reduce dependency and in product design to reduce water-related impacts.

Investors use this current state information to better assess the adequacy, robustness and relevance of your water governance, management and stewardship activities, as well as your disclosure of your water risks and opportunities.

The information requested in sections W1.1 and W1.2 may help companies with their climate-related disclosures in line with the TCFD recommendations which recognise that a reliance on the availability of water exposes a company to climate-related, financial risk.

Note:

- Throughout the water security questionnaire, CDP has broadened the scope of questions about the supply chain to include other phases of the value chain. This will be particularly relevant to companies whose activities may be constrained or otherwise affected by water related issues beyond their direct operations and supply chains. It reflects a widening of company focus to, and greater investor interest in, risk exposure, opportunities and impacts within the value chain.

- W1.2 requests water accounting information at the corporate level. Module 5 asks for facility-level volumetric data - only for facilities that expose your organization to substantive financial or strategic risks, and so it is requested after you have reported your risk exposure in W4.

Disclosure note

CDP’s approach to reporting water accounting data

- When reporting volumetric data please read the guidance for each question as well as the CDP Technical Note on water accounting definitions.

- To reduce their impact on water ecosystems and resources as well as their need to manage water-related risks, organizations should minimize and be able to account for all their interaction with water. For this reason, CDP’s focus is the collection of information to determine how well a company understands the flow of water into and out of its boundaries, and whether they have robust monitoring and accounting in place for all aspects of their water use.

- Definitions: CDP is looking for comparable data, reported against a standard methodology/definition. To ensure the quality of our data and a fair scoring methodology, CDP definitions should be used for all disclosures. This is particularly relevant where there is a lack of standardization. Companies must not provide water accounting data that does not align with the definitions given. Please refer to CDP’s Technical Note on water accounting.

- Units: Volumes must be reported in megaliters per year (1 megaliter = 1 million liters or 1,000 m3) in all questions, unless otherwise stated.

- Blank cells: Please ensure when responding to these water accounting questions that cells are only intentionally left blank if you have no data to disclose. Blank cells are interpreted as non-disclosure, i.e. information is not available due to lack of measurement or choosing not to disclose, and are therefore awarded no points by the scoring methodology.

- Values of zero: entering a zero implies a measurement has been made, and the value is zero. For example, a value of zero consumption reported indicates that no water is incorporated into products or waste products or lost by evaporation from the company. Do not use a zero to indicate a lack of data. If a company enters a zero for discharge, it should provide an explanation.

- Data accuracy: CDP recognizes that there may be uncertainty linked to water accounting information that could impact on data accuracy. Uncertainty can arise from data gaps, assumptions, metering/measurement constraints including equipment accuracy, data management, etc. The emphasis should be on reporting transparently and on providing an explanation for why reported data is uncertain or wholly or partially estimated or modelled, rather than sourced from direct measurements.

Key changes

- Two removed questions: W1.4a (2022) and W1.4d (2022) merged into other value chain engagement questions.

- Six new questions:

- W1.2k requests details of your organization’s emissions of nitrates, phosphates, pesticides, and other priority substances to water.

- W1.4 asks whether products contain hazardous substances.

- W1.4a requests the percentage of revenue associated with products containing hazardous substances.

- W1.5a asks whether suppliers are assessed according to their impact on water security.

- W1.5b asks whether suppliers have to meet water-related requirements.

- W1.5c requests details of water-related requirements for suppliers.

- Modified questions:

- W1.2 has been revised to include measuring and monitoring of emissions to water.

- W1.2b and W1.2d have been revised to request your company’s five-year forecast of water accounting volumes.

- W1.2h, W1.2i, W1.2j have a new column for companies to indicate the primary reason for changes in water accounting volumes.

- W1.5 (2022 W1.4) has been merged with (2022) W1.4d and modified to capture reasons for not engaging suppliers and other value chain partners.

- W1.5d (2022 W1.4b) has been merged with (2022) W1.4a and modified to update the types and details of supplier engagement and to focus on engagement with suppliers with a substantive impact on water security.

- W1.5e (2022 W1.4c) has been restructured from an open text field into a table to allow companies to report in a standardised manner.

- Questions with a revised question dependency:

- Questions no longer dependent on responses to W1.1: W1.2, W1.2b, W1.2d, W1.5 (2022 W1.4)

Sector-specific changes

- Nine new questions:

- Seven for the Agricultural Commodities sector:

- W-FB1.1a/W-AC1.1a, W-FB1.2e/W-AC1.2e, W-FB1.2f/W-AC1.2f, W-FB1.2g/W-AC1.2g, W-FB1.3/W-AC1.3, W-FB1.3a/W-AC1.3a, W-FB1.3b/W-AC1.3b.

- Two for the Coal sector:

- W-MM1.3/W-CO1.3 and W-MM1.3a/W-CO1.3a

- Modified questions:

- W-FB1.1a/W-AC1.1a response options were added to include more agricultural commodities with a critical impact on water security.

- W1.2 has been revised for CO to include measuring and monitoring of entrained water.

- W-OG1.2c has been revised to request your company’s five-year forecast of water accounting volumes.

- Questions with a revised question dependency:

- Questions no longer dependent on responses to W1.1:

- Chemicals sector: W-CH1.3

- Electric utilities sector: W-EU1.2a, W-EU1.3

- Food, beverage, and tobacco & Agricultural commodities sectors: W-FB1.2e/W-AC1.2e, W-FB1.3/W-AC1.3

- Metals and mining & Coal sectors: W-MM1.3/W-CO1.3

- Oil and gas sector: W-OG1.2c, W-OG1.3

- Click here for a list of all changes made this year.

Sector-specific content

- Additional questions presented in:

- W1.1 for Food, Beverage & Tobacco and Agricultural Commodities.

- W1.2 for Electric Utilities, Oil & Gas, Food, Beverage & Tobacco, and Agricultural Commodities.

- W1.3 for Chemicals, Electric Utilities, Food, Beverage & Tobacco, Agricultural Commodities, Metals & Mining, Coal, and Oil & Gas

- Additional response options presented in W1.2 for Oil & Gas, Metals & Mining, and Coal.

Pathway diagram - questions

This diagram shows the questions contained in module W1. To access question-level guidance, use the menu on the left to navigate to the question.

森林リスク・コモディティへの依存度

(W1.1) 貴社事業の成功には、水質と水量はどの程度重要ですか。(現在および将来の)重要度をお答えください。

昨年からの変更点

質問の従属性を修正しました

根拠

良質な淡水源に依存する企業は、当該水源をめぐる社会的、生態学的、経済的な競争状態がある場所やその他の理由により、供給が不安定な場所においてはリスクを抱える可能性があります。企業が低質な水の利用に切り替えることができれば、依存度が減り、企業の水セキュリティの改善にもつながるため、淡水源にかかる圧力が軽減します。

本質問では、良質の淡水源の利用への依存度についてお尋ねします。良質淡水源への依存が高い企業は、例えば処理コストの問題等で低質の水への切り替えが難しくなる可能性があります。

重要性の程度は、絶対的な利用量とは別のものです。例えば水利用量はわずかであっても、それが製品の不可欠の部分をなしており、代替水源への切り替えが現地の他のニーズもあることから制限される場合があります。したがって少量であっても、それを利用することの相対的重要性は大きいとみなされます。

貴社にとっての良質および低質な水利用の重要度を評価することは、水関連問題が貴社のリスクとなる可能性を判断するうえでの最初の手順です。

この情報は、貴社が後続の質問で特定のリスクを開示する理由について、投資家の理解を促します。また水が事業戦略の制約または強化要因となるような様々な状況についても、明確にすることができます。

回答選択肢

以下の表を記入してください:

| 水質と水量

|

直接利用の重要度評価

|

間接利用の重要度評価

|

説明してください

|

|

十分な量の良質な淡水を利用できること

|

選択肢:

- まったく重要でない

- あまり重要でない

- 中立

- 重要である

- 操業に不可欠である

- 評価していない

|

選択肢:

- 全く重要ではない

- さほど重要ではない

- 中立

- 重要

- 不可欠

- 評価していません

|

文章入力欄[最大2,000文字]

|

|

十分な量のリサイクル水、汽水、随伴水を利用できること

|

|

|

|

回答要請の内容

全般

- 本質問への回答にあたっては、貴社の良質の淡水への依存度と低質水への依存を比較し、それが長期的にどう変化してきたか、また今後変化する可能性があるかどうかについて考慮してください。

- 「良質な淡水」とは、貴社の活動に使われる水のうち、最小限の処理を施せば生活、自治体、農業用途として許容される品質、または淡水生態系にとって安全な品質のものを指します。より低い品質の水を代わりに使用することができない場合、企業はこれに依存していると考えられます。

- 「重要度」は、操業に必要となる水の (大小を問わない) 量を確保する必要性、および、特定の時期におけるその利用可能性に関連付けて考えてください。単に正味の水消費量に関連するわけではありません。したがって大量の水を必要とする活動は、たとえ排水量も大きく、そのために相対的消費量は小さいといえるものであっても、大量の取水が必要なため、重要度は「操業に不可欠」または「重要」となります。

- 低質な淡水に依存する企業(例: 鉱業におけるオーストラリア鉱物評議会(MCA)の水会計フレームワークのカテゴリー2および3)は、2番目の行[…リサイクル、汽水、および/または生産水源]にこの依存性を示す必要があります。質の高い水ではなく低質な水への依存が高ければ、良質な淡水源にかかる圧力が軽減します。

重要度評価(2列目および3列目)

- CDPでは、重要度の評価は主観的なものであると認識しています。以下の各分類の説明は比較可能性に役立つことを目的としており、厳密な定義ではありません。一般的な例も挙げています。

-

操業に不可欠:水が「操業に不可欠」な重要性をもつのは、生産プロセスまたはバリューチェーンのある場所において当該水の量または質の面での十分な供給が得られなくなった時に、生産の継続が難しく、企業レベルでのアウトプットおよび財務面にも影響があるような場合です。製品の使用に水が不可欠であるような場合も、水の不足は売上減少または評判面の問題につながることがあります。

-

重要: 十分な量の良質な水を利用できることが、直接または間接操業において必要であるが、当該操業の水集約性は高くない、及び/又は、サプライチェーンによるリスク緩和が期待できる場合。

-

中立的:水は十分な量が利用できる限り、低質であっても問題ないという場合。

-

あまり重要でない: 水は直接的であれ間接的であれ操業の中心的要素ではないが、干ばつ、劣悪な水質、局地的洪水等の地域的問題が現地の操業やサプライチェーンに影響を及ぼす可能性がある。とはいえ、それも全体的な事業には影響しないという場合。

-

まったく重要でない: 水は直接的であれ間接的であれ操業の中心的要素でなく、特に水の量は懸念事項ではない場合。

-

評価していない: 操業及び/又はバリューチェーンに必要な水の量、もしくは水質について、評価を行っていない場合。

- 間接的利用について重要度を評価する際は、直接操業の上流および下流、サプライチェーンを含むバリューチェーン全段階における水の重要度を含めてください。また、商品もしくはサービスの使用/消費についても考慮してください。

説明してください(4番目の列)

-

水の主な用途をお尋ねします。バリューチェーンの直接操業と間接操業部分、および、良質な淡水と低水質の両方についてお答えください。バリューチェーン全体における水利用の配分を、可能であればそれぞれの割合を示して説明します。

- 良質・低質のそれぞれについて水質と水量の重要度を回答のとおりに評価した判断根拠を説明してください。

-

今後の水依存度が現況とどの程度異なる可能性があるかを示し、その回答に関する説明を記入します。

Explanation of terms

- Direct operations: An organization’s operations include anything it does itself for the purpose of producing goods and services and maintaining the functionality of the business. This covers any internal supply chains between the organization’s business units. For example, a business unit within a company that supplies components to another business unit within the company would be considered part of the organization’s direct operations.

- Direct water use: Includes all water that is used for activities within your organization (as defined by your ‘reporting boundary’).

- Good quality freshwater: Any water used for your organization’s activities that must be of a quality requiring only minimal treatment to be acceptable for domestic, municipal or agricultural uses or safe for freshwater ecosystems. A company is considered dependent on this if it is not possible to use a lower quality water instead. Water quality can refer to physical, chemical, biological, and organoleptic properties of water. ‘High quality’ fresh water sources, of potable standard, are typically characterized as having concentrations of dissolved solids less than 1,000 mg/l.

- Indirect water use: Includes all water use that takes place anywhere within your value chain outside your direct operations and direct control. This includes water use upstream of your direct operations, use such as by your suppliers, and downstream, for example water needed for the use of your products.

- Sufficient amounts of recycled, brackish and/or produced water: This refers to any low quality water requiring significant treatment to be acceptable for human consumption or other purposes, and for which the source can be easily substituted. Water quality can refer to the physical, chemical, biological, and organoleptic properties of water.

- Water availability: The natural runoff (through groundwater and rivers) minus the flow of water that is required to sustain freshwater and estuarine ecosystems and the human livelihoods and well-being that depend on these ecosystems. Water availability typically varies within the year and also from year to year. Water availability might be reduced by decreases in both the water quantity and quality of water resources (Adapted from CEO Water Mandate's "Corporate Water Disclosure Guidelines").

- Water quality: Refers to the physical, chemical, biological and organoleptic (taste-related) properties of water (see CDP’s definition for “Good quality freshwater”) (adapted from CEO Water Mandate's "Corporate Water Disclosure Guidelines").

全社的水会計

(W1.2) 水に関する以下の側面について、貴社の事業全体でどの程度の割合を定期的に測定・モニタリングしていますか。

質問の従属性

- W1.2への回答に基づき、次に続く質問が決まります。W1.2への回答を修正すると、後続の質問で入力したデータは消去される可能性があります。この場合は、すべての関連質問のデータを必ず再入力してください。

- W1.2の回答で[モニタリングなし]または[関連性なし]を選択すると、本セクションで関連する容積データを報告することはできません。依存性の質問であるか否かについては、各質問のガイダンスに示しています。

昨年からの変更点

質問の修正: 質問の従属性を修正しました

根拠

この質問では貴社が自社の水資源利用のさまざまな側面について、どの程度の範囲でモニタリングしているかを投資家、顧客その他のデータ利用者に提示します。包括的な水会計は、貴社の事業に対する水資源の重要性、貴社の事業に対する潜在的な水関連の影響について理解するための第一歩です。このデータは、企業の規制遵守にも関連する可能性があります。

他の枠組みとの関連性

S&Pグローバルによるコーポレートサステナビリティ評価

水の消費

水の使用

CEO ウォーターマンデート

現在の状況:実績

回答選択肢

以下の表を記入してください:

(*列/行の表示はこの質問またはその他の質問での選択内容に左右されます )

| 0

|

1

|

2

|

3

|

4

|

| 水に関する側面

|

操業地/施設/事業の比率(%)

|

測定頻度*

|

測定方法*

|

説明してください

|

|

取水 – 総取水量

|

選択肢:

- モニタリングなし

- 1%未満

- 1-25

- 26-50

- 51-75

- 76-99

- 100%

- 関連性がない

|

選択肢:

- 常時

- 毎日

- 毎月

- 四半期に1回

- 毎年

- 不明

- その他、具体的にお答えください

|

文章入力欄[最大500文字]

|

文章記入欄[最大1,000文字]

|

|

取水 – 水源別取水量

|

|

|

|

|

|

[金属・鉱業/石炭セクターのみ] 金属・鉱業/石炭セクターでの貴社の活動に関連した混入水- 合計量

|

|

|

|

|

|

[石油・天然ガスセクターのみ] 貴社の石油・天然ガス事業活動に関連した随伴水 - 総量

|

|

|

|

|

|

取水の質

|

|

|

|

|

|

排水 – 総排水量

|

|

|

|

|

|

排水 – 放流先別排水量

|

|

|

|

|

|

排水 – 処理方法別排水量

|

|

|

|

|

|

排水の質 – 標準的排水基準別

|

|

|

|

|

|

排水の質 - 水への排出(硝酸塩、リン酸塩、殺虫剤、その他の優先有害物質)

|

|

|

|

|

|

排水の質 – 温度

|

|

|

|

|

|

水消費量 – 総消費量

|

|

|

|

|

|

リサイクル水/再利用水

|

|

|

|

|

|

適正に機能し安全に管理された上下水道・衛生(WASH)サービスを全従業員に提供

|

|

|

|

|

回答要請の内容

- 注記:電気事業、金属・鉱業、石炭、石油・天然ガスセクターの質問書に対して回答する企業は、「情報要請内容」セクションの最後にあるセクター別追加ガイダンスを参照する必要があります。

全般

- この設問では、水に関するさまざまな側面について、会社全体としての回答が求められます。「貴社の全事業」とは、W0.5に記入した貴社の報告バウンダリ(境界)内に含まれるすべての組織を指します。

- この質問に回答する前に、CDPによる水会計の定義 (CDPテクニカルノート - 水会計の定義に記載) をご参照ください。

- 水に関するその側面について、貴社の全事業にわたり一切データを収集していない場合にのみ、[モニタリングしていない]を選択する必要があります。何らかの情報源から得たデータがあれば、そのデータが表す操業地/施設/事業の比率を[操業地/施設/事業の比率 (%)]欄に示すことで、貴社の回答にこれを反映させる必要があります。

- 水会計情報を貴社の報告バウンダリ(境界)内の一部の事業についてしか提供できない場合は、4列目を使用して対象範囲のレベルを説明してください。

- 1列目で報告した操業地/施設/事業の比率が、貴社の総水資源量中、モニタリングしている部分の比率の指標と見なされることはありません。これは、企業内のモニタリング活動の普及範囲を報告するに過ぎません。

- 1列目の「操業地/施設/事業」には、事業、資産、固定建物、工場、現場など、さまざまなグループ分けの区分が幅広く含まれる可能性がありますので、ご注意ください。自社固有の説明は4列目に記載することができます。

水に関する側面(0列目)

- 水に関する側面の各種類の定義は、この設問用の「用語の説明」に記載されています(用語集に再収録)。

操業地/施設/事業の比率(%)(1列目)

- 貴社の施設の中で、定義された各側面について定期的(少なくとも年1回)に測定・モニタリングしている施設の比率を選択してください。例えば、全事業にわたって100施設を有する企業で、50%(50施設)に対して総取水量を定期的に測定・モニタリングしている場合、「26-50」を選択することになります。

- 取水量が施設の一部のみに関連している場合、この水に関する側面を測定・モニタリングしている施設の割合を報告の上、4列目で説明してください。たとえば、ある企業は全事業にわたり100の施設を所有しており、そのうち[排水水質 – 排水パラメータ別]は50%(50施設)の事業にのみ関連しているとします。この企業が、関連するすべての施設(50 施設)で排水パラメータにより排水水質を定期的に測定・モニタリングする場合、[100%]を選択し、この水に関する側面が考慮されていることを4列目に記載します。

- その側面をモニタリングすることが技術的に不可能、または技術的に望ましくない場合、「該当しない」を選択してください。例として、自社の事業では水資源を消費しないため測定の必要がない、排水の放流先は1カ所なので複数の放流先はモニタリングしない、費用効率が悪いと考えられるため、水資源のリサイクル/再利用はしていないなどの場合に選択します。説明は、4列目に記入してください。

- 技術的に可能または望ましいにもかかわらず、貴社でその側面をモニタリングしていない場合、[モニタリングしていない]を選択してください。例として、自社では水資源のリサイクル/再利用をしているが、企業レベルではまだモニタリングしていない場合に選択します。説明は、4列目に記入してください。

測定頻度(2列目)

- 1列目で[モニタリングなし]または[関連性なし]を選択した場合は、水に関する側面に関する行はこの列では表示されません。

- 異なるサイト/施設/業務ごとに異なる測定頻度がある場合は、サイト/施設/業務の大部分に適用されるものを選択してください。

- この列では、報告や情報編集の頻度ではなく、測定頻度についてお答えください。

測定方法(3列目)

- 1列目で[モニタリングなし]または[関連性なし]を選択した場合は、水に関する側面に関する行はこの列では表示されません。

- 直接モニタリング、水文モデルからの推定、またはその他の二次的な情報源など、水に関する側面の測定方法を説明してください。

- 意図する用途に適した水資源かどうかを判定する目的で「取水の水質」についてモニタリングしていると記入した場合、測定するパラメータのリストをこの列に含めることができます。この行では、地球全体の水質データフロー生成を目的とする長期プロジェクト、国連地球環境モニタリングシステム/陸水モニタリング部門(GEMS/Water)の目的を支援します。

説明してください(4番目の列)

- 1列目で[関連性なし]を選択した場合、水に関する側面が貴社に関連しない理由と今後関連性を持つようになる予定の有無を簡単に説明してください。

- 1列目で[モニタリングなし]を選択した場合、水に関する側面を貴社でモニタリングしていない理由を簡単に説明してください。

- 1列目でパーセンテージを選択した場合、以下を順守してください。

- 1列目の回答について説明を記入してください。たとえば、水に関するこの側面について、なぜ貴社はこの比率の事業で測定/モニタリングしているのか、どの操業地/施設/事業が除外されているか、それはなぜかなどを説明します。

- 1列目に記入した回答は、施設、操業地または事業に関連するものか、それ以外のグループ分けの区分に関連するものかを記載し、その用語をどのように使用しているかを説明してください。例えば、「自社の『施設』とは、倉庫や小売店舗を指します。」「この行に記入するうちの会社の回答は、地理的にさまざまな所在地の事業に関連するものです。弊社では、特定の所在地に結び付かないサービスを幅広く提供しているため、施設や操業地はありません。」のように記入します。

Explanation of terms

- Boundaries of your organization: This term is key within CDP water accounting definitions and is a management boundary, rather than a physical boundary or a legal entity. Water is considered to have crossed the boundary of your organization, at either the corporate or site level, when your organization in any way uses it, comes into contact with it, is required to manage it or when it becomes incorporated into your products. It therefore includes any water use and management by your organization outside of its physical corporate fence; for example, to provide a street cleaning service or in fields remote from a processing plant. The scope of this organizational boundary is defined by your chosen reporting boundary.

- Measurement: The collection of quantified data for a water aspect - either as a single volume/quality figure or an aggregation of volumes/quality figures.

- Monitoring: This is the tracking of measurements over time, i.e. a trend or indication of change in measured figures.

- Produced water: Water which enters the organization’s boundary as a result of the extraction, processing, or use of any raw material, so that it must be managed by the organization. When reporting to CDP, this water should not be counted as recycled water when put to use within a single cycle of a business process. Examples of produced water include moisture derived from vegetation such as in sugar cane crushing and the water content in crude oil. (Note that companies with oil and gas activities should refer to CDP’s sector specific guidance for this water aspect).

- Entrained water (Metals & mining and coal sectors only): In the mining industry, entrained water refers to the volumes of water in the raw material.

- Produced water (Oil & gas sector only): Water that is brought to the surface during the production of hydrocarbons including formation water, flow-back water and condensation water (adapted from IPIECA's "Oil and gas industry guidance on voluntary sustainability reporting", 4th edition, 2020).

- Recycled/reused water: Water and wastewater (treated or untreated) that has been used more than once before being discharged from the organization’s boundary, so that water demand is reduced. This may be in the same process (recycled), or used in a different process within the same facility or another of the organization’s facilities (reused). It can include wastewater re-used from household processes such as washing dishes, laundry, and bathing (grey water).

- Safely managed WASH services: The universal provision of safely managed water, sanitation, and hygiene services has dedicated targets within the Sustainable Development Goals (SDG 6.1 and 6.2). As a minimum, this disclosure refers to a company’s tracking of its provision of drinking water for all workers, available when needed and from sources compliant with faecal and chemical standards, as well as sanitation facilities where excreta are safely disposed in situ or transported and treated offsite.

- Water consumption: The amount of water that is drawn into the boundaries of the organization and not discharged back to the water environment or a third party over the course of the reporting year.

- Water discharges – total volume: The sum of effluents and other water leaving the organization’s boundary and released to surface water, groundwater water or to third parties over the course of the reporting year.

- Water discharges – volumes by destination: This refers to the proportion of your discharges that are tracked to different types of discharge destinations; e.g. freshwater, brackish surface water/seawater, groundwater, or third parties.

- Water discharges – volumes by treatment method: This refers to the proportion of your discharge that you track according to treatment method applied before being returned to the environment - primary, secondary, or tertiary treatment types etc. Different industries will have different requirements to meet compliance standards, or a company may have an internal standard they adhere to.

- Water discharge quality data – by standard effluent parameters: This refers to the quality of your discharged water/effluents tracked according to parameters such as Chemical Oxygen Demand (COD), Biological Oxygen Demand (BOD) or Total Suspended Solids (TSS). The specific choice of quality metrics will vary depending on the organization’s products, services, and operations but should be consistent with those used in the organization’s sector, and may need to vary depending on national or regional regulations.

- Water discharge quality – emissions to water (nitrates, phosphates, pesticides, and/or other priority substances): This refers to the

mass of any solid, liquid or gaseous pollutants or contaminants, such as

nitrates and pesticides, released to bodies of water by your organization.

- Water discharge quality data – temperature: This refers to the temperature of your discharged water/effluents. Though not yet a standard effluent parameter in many industries, thermal pollution can play a significant role in ecosystem degradation by altering levels of dissolved oxygen and harming wildlife.

- Water diversions (Metals & mining and coal sectors only): According to the Water Accounting Framework from the Mineral Council of Australia

water diversions are flows from an input to an output without being utilized by the operational facility. The flow is not stored with the intention of being used in a task or treated.

- Water withdrawals – total volumes: The sum of all water drawn into the boundaries of the organization (or facility) from all sources for any use over the course of the reporting period. (Source: adapted from GRI Standards Glossary 2016).

- Water withdrawals quality: This refers to the quality of raw water that your company draws into its boundary (from sources, such as rivers, lakes, groundwater and coastal zones).

- Water withdrawals – volumes by source: This refers to the proportion of withdrawals that your organization can trace to different types of water withdrawal source e.g. freshwater, brackish surface water/ seawater, produced water and third party sources, and a breakdown of groundwater by renewable and non-renewable sources.

- Water recycled/reused: Water and wastewater (treated or untreated) used more than once before being discharged from the organization’s boundary, so that water demand is reduced. This may be in the same process (recycled), or in a different process within the same facility or another of the organization’s facilities (reused).

- Water recycled/reused (Oil & gas sector only): Water and wastewater (treated or untreated) that has been used more than once, in order to reduce water withdrawals (adapted from IPIECA’s "Oil & gas industry guidance on voluntary sustainability reporting", 4th edition, 2020).

Example response

| 0

|

1

|

2

|

3

|

4

|

| Water aspect

|

% of sites/facilities /operations

|

Frequency of measurement*

|

Method of measurement*

|

Please explain

|

|

Water withdrawals – total volume

|

100%

|

Continuously

|

We measure water withdrawals in real-time, using "in-place" flow meters.

|

Total water withdrawal volume is one of our environmental key performance indicators and is used to track improvements in water efficiency. We report this information at an internal global level quarterly, and report data externally on an annual basis.

Our responses in this question refer to our sites, and for our company, ‘sites’ refer to where our mining, processing, and R&D operations take place. All of our sites are monitored for water withdrawal volumes.

|

|

Water withdrawals – volumes by source

|

100%

|

Continuously

|

The water sources are known and recorded for all of our sites. The majority of sites measure water withdrawal volumes in real time through “in-place” flow meters. For a few of our sites, water withdrawal volumes and sources data is obtained from water utility providers.

|

Water withdrawal volumes by source are monitored at 100% of our operations. Measuring this aspect allows us to identify priority areas and to further refine water-related targets and performance improvements. In addition, overall exposure to potential water risks (source dependency) can be quickly evaluated on a site by site basis with detailed information on water withdrawal volumes by source.

|

|

[METALS & MINING and COAL SECTORS ONLY] Entrained water associated with your metals & mining and/or coal sector activities – total volume

|

100%

|

Monthly

|

We measure the moisture content of the ore milled and the volumes of ore milled. The entrained water volumes can then be calculated using these two parameters.

|

Entrained water volumes are not relevant to all our operations. They are only relevant to our mining sites, and we monitor entrained water at 100% of these sites.

|

|

[OIL & GAS SECTOR ONLY] Produced water associated with your oil & gas sector activities – total volume

|

Question not applicable

|

Question not applicable

|

Question not applicable

|

Question not applicable

|

|

Water withdrawals quality

|

100%

|

Daily

|

Water withdrawals quality is monitored at the site level using automatic water samplers and lab testing.

Parameters measured include BOD, TSS, and temperature.

|

100% of our operational sites are monitored for this water aspect. The data is consolidated into local databases on a monthly basis. Due to environmental and water permits, figures are reported on an annual basis to the authorities.

|

|

Water discharges – total volume

|

100%

|

Continuously

|

We use flow meters to measure discharge volumes in real-time.

|

100% of our operational sites are monitored for this water aspect and this is considered part of the usual management for our sites.

|

|

Water discharges – volumes by destination

|

100%

|

Continuously

|

We use flow meters to measure discharge volumes in real time. The destination of the discharge is known and recorded for all sites

|

100% of our operational sites are monitored for this water aspect and this is considered part of the usual management for our sites.

This aspect is relevant because our sites treat and discharge water volumes to freshwater bodies. We are committed to reducing water pollution. As part of our compliance with standards and regulations, we monitor the volumes of our discharges by destination.

|

|

Water discharges – volumes by treatment method

|

100%

|

Monthly

|

We keep detailed records of the discharge treatment level and methods at all sites.

|

100% of our operational sites are monitored for this water aspect and this is considered part of the usual facility management for our sites. Our discharges are treated to secondary level or tertiary level, depending on the operations of the site.

This aspect is relevant because our sites treat and discharge water volumes to freshwater bodies. We are committed to reducing water pollution. For this, we are required to ensure that quality and quantity of discharged water complies with standards and regulations.

|

|

Water discharge quality data – by standard effluent parameters

|

100%

|

Daily

|

We monitor water discharge quality by standard effluent parameters at the site level using automatic water samplers and lab testing.

Key measures such as pH are monitored continuously through on-site monitoring systems and samples are collected on a daily basis to analyse metal concentration and load, 5-day biological oxygen demand (BOD), and total suspended solids (TSS).

|

These parameters are monitored daily/continuously (pH is monitored continuously and samples for other parameters are taken on a daily basis). It is considered part of the usual management for our sites.

This aspect is relevant because our sites treat and discharge water volumes to freshwater bodies. We are committed to reducing water pollution. For this, we are required to ensure that quality and quantity of discharged water complies with standards and regulations.

|

| Water discharge quality –emissions to water (nitrates, phosphates, pesticides, and/or other priority substances)

|

Not monitored

|

Question not applicable

|

Question not applicable

|

This water aspect is not monitored in our sites; discharge quality is only monitored by standard effluent parameters and temperature. We are planning to monitor this aspect in the next reporting year.

|

|

Water discharge quality data – temperature

|

100%

|

Daily

|

We use sensors specifically designed to monitor temperature in wastewater and industrial effluent treatment applications at all of our sites. The online sensors (thermometers) are factory calibrated and regularly maintained.

|

Each site controls the quality data of water discharged locally and measures this on a daily basis.

|

|

Water consumption – total volume

|

100%

|

Monthly

|

We measure our water consumption monthly using a water balance which considers water withdrawals and water discharges. Withdrawals and discharges are measured with flow meters.

|

Total water consumption is calculated monthly from water withdrawals volumes minus water discharges in all our operational sites and this is reported through our global performance reporting system.

|

|

Water recycled/reused

|

100%

|

Monthly

|

The method of measurement will vary depending on the site. Some sites use flow meters and others estimate the amount reused based on the reduction of water withdrawals.

|

Volumes of recycled/reused water are monitored at all of our sites and the annual inventory of water usage volumes is executed based on ISO 14046:2014 to confirm the data.

|

|

The provision of fully-functioning, safely managed WASH services to all workers

|

100%

|

Monthly

|

We use an internal audit excel tool to measure progress towards WASH services for employees.

|

This aspect is relevant because our company recognizes the importance of closing the gap on access to WASH and we are recognized as a WASH Pledge signatory. We are committed to implementing access to safe water, sanitation and hygiene at the workplace at an appropriate level of standard for all employees in all sites.

|

Additional information

The provision of safely managed WASH services at the workplace, and respecting the human rights to water and sanitation

The provision of safely managed WASH services at the workplace (and extending such expectations to other actors within its value chain) is aligned with the aims of the Sustainable Development Goals (SDG 6.1 and 6.2) and the UN Human Rights Council endorsed Guiding Principles on Business and Human Rights. These are established and authoritative global reference points on how companies should respect human rights in their own activities and business relationships, focusing on the risks to people rather than the risks to the business. Provision requirements may also be linked to Health and Safety regulations applicable to your operations.

In practice, companies need to implement due diligence to identify actual and potential impacts on human rights and to prevent, mitigate, and remediate them. This could mean a company may need to collaborate with others in the basin to reduce their collective water use when withdrawals limit the water availability for local communities in a way that impacts their right to water.

Water withdrawals quality and GEMS

The UN Environment Global Environment Monitoring System for Freshwater (GEMS/Water) provides the world community with sound data on water quality to support scientific assessments and decision-making on the subject. Surface and groundwater quality monitoring data collected from the global GEMS/Water monitoring network is shared through the GEMStat information system.

Within UN Environment, GEMS/Water was identified as being the mechanism to support countries/areas to fulfill their reporting obligations for the UN Sustainable Development Goals. GEMS/Water provides appropriate support, based on capacity needs at national and regional levels, and develops training for delivery in countries/areas all over the world.

(W-EU1.2a)

この質問は、電気事業セクターで活動のある企業のみに適用されます - これらのセクター特有の質問を表示することを選択しない限り、ここでは表示されません。

(W1.2b) 貴社の事業全体で、取水、排水、消費した水の合計量、前報告年比、また今後予測される変化についてご記載ください。

昨年からの変更点

質問の修正: 質問の従属性を修正しました

根拠

この質問は、企業が全社レベルでの水収支を完全に把握し、今後予想される水需要の傾向を評価することにより、河川、湖沼、帯水層、小川に脅威を与えないビジネスモデルへの移行を促進することを意図しています。

総量は、企業の水資源使用者としての相対的な重要性の指標となり、その他の算定のベースライン値となります。傾向データとともに総量データによっても、将来の水供給の中断または水資源費用の上昇により課されるリスクのレベルを示唆することができます。

水消費量は、報告対象期間に生態系・地域共同体で使用することが不能となった水量を測定します。水消費量の報告は、自社の取水が下流使用者の水資源可用性に与える影響の全体的規模を組織が理解するために役立ちます。

他の枠組みとの関連性

SDG

ゴール6:クリーンな水と衛生

S&Pグローバルによるコーポレートサステナビリティ評価

水の消費

水の使用

CEO ウォーターマンデート

現在の状況:実績

回答選択肢

以下の表を記入してください:

| 0

|

1

|

2

|

3

|

4

|

5

|

6

|

| 水に関する側面

|

量 (メガリットル/年)

|

前報告年との比較

|

前報告年との変化/無変化の主な理由

|

5年間の予測

|

将来予測の主な根拠

|

説明してください

|

|

総取水量

|

数値記入欄[最大小数点第2位を用いて、

0~±999,999,999,999の範囲を入力]

|

選択肢:

- 大幅に少ない

- 少ない

- ほぼ同じ

- 多い

- 大幅に多い

- 初めての測定(前報告年なし)

|

選択肢:

- 会計方法の変更

- 水を大量に利用する技術・プロセスからの撤退

- 施設の閉鎖

- 施設の拡大

- 事業活動の拡大/縮小

- 効率性の向上/低下

- 効率的な水利用ができる技術/プロセスへの投資

- 水使用量の最大削減可能量を既に達成済み

- 合併買収(M&A)

- 不明

- その他、具体的にお答えください

|

選択肢:

- 大幅に少ない

- 少ない

- ほぼ同じ

- 多い

- 大幅に多い

- 不明

|

選択肢:

- 会計方法の変更

- 水を大量に利用する技術・プロセスからの撤退

- 施設の閉鎖

- 施設の拡大

- 事業活動の拡大/縮小

- 効率性の向上/低下

- 効率的な水利用ができる技術/プロセスへの投資

- 水使用量の最大削減可能量を既に達成済み

- 合併買収(M&A)

- 不明

- その他、具体的にお答えください

|

文章入力欄[最大2,000文字]

|

|

総排水量

|

|

|

|

|

|

|

|

総消費量

|

|

|

|

|

|

|

回答要請の内容

- 注記:電気事業、金属・鉱業、石炭、石油・天然ガスセクターの質問書に対して回答する企業は、「情報請求内容」セクションの最後にあるセクター別追加ガイダンスを参照する必要があります。

全般

- この設問では、会社全体の総計容積量データを報告するようお願いします。総計データがない場合、対象範囲を完全に記入するために推算または既知の事柄から推定している場合は、6列目[説明してください]にその説明を記入してください。

- データがない場合と区別して、量がゼロであることを報告するためにのみ[0]を入力していただくことをご留意ください。

- この質問に回答する前に、CDPの水会計の定義をご参照ください。報告年(質問W0.2の回答として記入した期間)の容積量データをメガリットル/年の単位で報告してください。(1メガリットル = 100万リットルまたは1,000 m3)。

-

冷却水:冷却水 (淡水または海水) は、大量に取水され、その取水源に軽微な損失を伴って、またさまざまな水質で再排水されることが多くあります。しかし、これは貴社の水会計に含める必要があります。

-

雨水:企業が雨水を管理している (例えば、収集して使用もしくは貯蔵している、洪水の防止を目的とするなど)、または物品の製造やサービスの実施を目的として雨水に依存している場合、水文システムから組織バウンダリ(境界)内への取水として推算し、開示するよう努力する必要があります。一部の法域では、雨水を取水源と見なしており、企業はその収集と使用の報告を義務付けられていることがありますのでご注意ください。

- 企業によっては、収集した雨水量および生活排水量を取水量/排水量から除外することができますが、これはその結果水収支に生じる誤差が5%未満である場合に限ります。(これにより、排水量が取水量より大きくなることを回避します。)

- 雨水を含めることにより、企業が自社の水資源依存およびリスクをよりよく理解するために役立ちます。企業によっては、降雨/雨水量が操業地内での主要な取水源である可能性があります。これには、管理する必要のある流出も含まれます。このような場合、取水および排水にかかる水会計 から雨水を除外してしまうと、操業地の水収支を忠実に反映していないことになります。さらに、それ以外の現地の淡水源の代わりに雨水を使用することにより、与える影響が低減されている可能性があります。

水量(1列目)

- 報告年(質問W0.2の回答として記入した期間)の容積量データをメガリットル/年の単位で報告してください。(1メガリットル = 100万リットルまたは1,000 m3)。

- 取水に関するデータは、複数の情報源から収集される場合があります。これには、水道メーター、水道料金請求書、他に利用可能な水資源データから算出、または自社の推算(水道メーター、水道料金請求書、参照用データのいずれも存在しない場合)を含みます。

- 貴社の取水量、排水量または消費量を0(ゼロ)と報告できるかどうかを判断する前に、CDPの水会計の定義に関するテクニカルノートを参照してください。

- 「消費量ゼロ」と報告する場合、排水量を必ず確認してください。採点担当者は、排水量と取水量の収支が(およそ)一致する ことを確認します。

前報告年との比較/5年間の予測(2番目、4列目)

- CDPでは、「大幅に多い」と単に「多い」 (または「大幅に少ない」と「少ない」) を区別する基準を定義していません。CDPでは、水資源使用に大幅な差のある非常に多くのさまざまな業界からこの情報を求めているため、有意な普遍的基準を提供することは困難 (比率が対応する絶対値や影響がまったく異なるため) であると言えます。

- CDPでは、この質問への回答として報告するデータが比較可能となり、またデータ利用者が貴社の水会計を毎年一層効果的に追跡可能となるよう、「大幅に多い」 (および「大幅に少ない」) に対応する閾値を自社で定義して一貫して適用することを推奨します。これらの閾値についての会社固有の説明を、6番目の列[説明してください]に記入してください。

- [大幅に多い]または[多い]([大幅に少ない]または[少ない])に対して定義された閾値は、2番目と4列目で同じでなければなりません。

-