Copyright © 2023 CDP Worldwide.All rights reserved.

CDP気候変動質問書の総覧および回答ガイダンス2023 - バージョン管理

| バージョン番号

|

公開日/改訂日

|

改訂の要約

|

| 1.0

|

リリース日:2023年1月11日

|

2023年質問書の総覧および回答ガイダンスの公開。

|

注: [気候変動 - 完全版]の表示を選択しています。

以下のセクターの、セクター固有の内容の表示を選択しています:

2023年 CDP開示サイクル

質問書、回答ガイダンス、スコアリング基準へのアクセス

気候変動、フォレスト、水セキュリティに関するCDPの企業質問書プレビュー、回答ガイダンス、スコアリング方法は、CDPのウェブサイトの[企業向けガイダンス]ページからアクセスできます。

質問書への回答の提出

質問書への回答は、CDPのオンライン回答プラットフォームの一部であるCDPのオンライン回答システム(ORS)を通じて提出する必要があります。詳細については、[ CDPのオンライン回答プラットフォームの使用方法]をご参照ください。質問自体はORS内にあるため、質問書プレビューのものと同じです。一方で、特にドロップダウン選択肢や表など一部の質問の表示形式が異なる場合があることにご注意ください。

セクター固有の質問

一般質問に加えて、影響の大きなセクターの企業には、そのセクター固有の質問が表示されます。これらのセクターそれぞれに固有の質問書を作成した根拠は、関連セクターのイントロダクションに説明があります。

企業に割り振られたセクター固有の質問は、CDPの活動分類システム(CDP-ACS)によって定義されます。このシステムは、企業の収益活動に注目し、その活動を気候変動、水セキュリティ、および森林減少からの事業への影響に関連付けることで企業を分類します。

各質問書には全体を通してセクター固有の質問が含まれるため、すべての質問が貴社に当てはまるわけではなく、部分的に質問番号が飛ぶこともあることにご注意ください。

質問書の完全版と簡易版

気候変動、フォレスト、および水セキュリティに関する質問書に記入するすべての組織には、質問書すべてを記入する資格があります。

組織によっては、含まれる質問数が少なく、セクター固有の質問またはデータポイントを含まない簡易版が適用となる可能性があります。

顧客(例:CDPサプライチェーンメンバー)、CDPバンクプログラムメンバー、RE100イニシアティブ、ネットゼロアセットマネージャーイニシアティブ(NZAM)からの情報開示要請組織で、年間売上が2億5000万ユーロ/米ドル未満の場合は *、簡易版質問書への回答が可能です。

署名機関からの情報開示要請組織は、簡易版への回答対象外となります。

採点対象資格とその影響については、[スコアリングイントロダクション]をご覧ください。

* 年間売上が2億5000万ユーロ/米ドル未満で、回答が初回ではない組織については、CDPがその組織の潜在的または現在の環境影響を考慮し、簡易版質問書の選択肢を削除する権利を有します。

スケジュール:

スケジュールに関する最新情報については、CDPのウェブサイトをご参照ください。

2023年1月

|

- 2023年質問書の総覧と回答ガイダンスをCDPウェブサイトで公開(英語版)。

|

| 2023年3月

|

- 2023年質問書の総覧と回答ガイダンスがCDPウェブサイトを公開(翻訳版)。

|

| 2023年4月

|

|

| 2023年7月

|

- 企業が採点の対象となり、報告書に含まれるためには(該当する場合)、投資家および/または顧客企業への回答を、ORSを通じて提出する必要があります。

|

情報開示に関するご質問は、CDPヘルプセンターまたは貴社の地域担当のCDP連絡窓口までお問い合せください。

CDP気候変動質問書

この質問書はCDP Worldwideの所有物であり、CDP Worldwideの許可なしに、すべてまたは一部の複製(ソフトウェアプラットフォーム内を含む)は禁止されています。この点に関する詳細については、[email protected]までお問い合わせください。

CDPの気候変動プログラムと質問書の紹介

測定と開示を通じて企業の意識を高めることこそが、気候変動リスクを効果的に管理するために不可欠です。CDPの気候変動質問書では、運用資産総額130兆US$を超える680以上の機関投資家や調達費6兆4,000億US$を超える280以上の大手企業の代わりに世界最大規模の企業群から気候関連データを収集します。2002年の事業開始以来、当質問書は何千もの企業がその影響を把握し、意欲的な目標を設定し、主要ステークホルダーに向けた進捗を説明する支援をしてきました。

質問書は、最新の気候科学や世界的な政策の進展に沿って年々進化してきています。2015年に合意されたパリ協定は、気候変動に対する世界的アプローチの転換点となりました。地球の気温上昇を2℃より十分に低い水準に抑え、温暖化を1.5℃以下に抑える努力を追求することに同意することで、各国政府はネットゼロ炭素経済への移行にコミットしています。低炭素経済への移行は、気候関連機会とリスクの顕在化が、規模・範囲ともに加速することで、事業セクター内外で勝者と敗者を生むことになります。成り行きとの比較(BAU)は、企業の業績に関する良い指標ではありません。

特に、気候関連財務情報開示タスクフォース(TCFD)の提言によって、規制当局は気候リスクに対応し始めました。金融安定理事会によって設立された TCFDは、気候変動リスクと金融の安定との関連性を強調することで、気候関連情報開示の議題を前進させてきました。TCFDは、企業と投資家の双方が気候関連情報を開示することを推奨しています。これには、1.5℃目標の経路に沿ってシナリオ分析を実施しているか、そして気候関連問題が戦略や財務計画にどのように影響するかを明示しているか、ということを含みます。これによって、長年CDPに署名する投資家が求めてきた、メインストリーム(法定)の財務報告書に包括的で比較可能な環境データ開示への要請はより高まっています。こういった流れによって、気候関連リスク管理が取締役会レベルで扱われるようになってきています。2018年以来、CDPの気候変動質問書はTCFD提言と連携してきており、企業のガバナンス、戦略、リスク管理、そして評価基準と目標における気候関連問題への対処方法に関するデータを開示するよう企業に促しています。

最初の20年において、CDPの気候変動質問書では気候関連の高まる意欲に重点を置き、ガバナンスと意思決定を向上するためのデータを提供してきました。しかし壊滅的な気候変動や自然と生息環境の不可逆的喪失を防ぐための時間は、刻々と過ぎて行っています。今や、表明された意向には、移行指標を備えた具体的な計画や、同意した目標に対する進捗の証拠が伴っていることを確実にすることが急務となっています。2030年までの排出量半減、ネイチャー・ポジティブへの移行、2050年までの排出量ネットゼロおよび完全な自然回復を達成することに整合した水準に引き上げるために、説明責任が必要とされます。CDPの2021~2025年の戦略に沿って、気候変動に関する質問書とスコアリングは、企業が目標を設定し、具体的な気候変動に関する移行計画を作成し、それらに対する実績を測定することをさらに奨励および支援するために進化しています。

二酸化炭素排出量は課題の一部にすぎません。生態系の保持、保護、回復を行うこと。より持続可能な農業および林業活動を取り入れること。そして循環型経済を確保するなど、気候と自然の危機に同時に対処する必要があります。CDPは、2021~2025年の戦略に沿って、質問書で取り上げられる環境問題の範囲を広げ始め、生物多様性の維持と取り組みに対する企業のアプローチに関する質問を入れることから始めました。2022年は第一段階として、生物多様性問題に関するガバナンス、コミットメント、モニタリング、報告を中心とした広範な質問が、気候変動質問書の新しいモジュールに含まれました。これらの質問はすべてのセクターと地域において重要であり、回答は将来の生物多様性指標への情報を示し、金融機関と政策立案者の両方に対して、関連性と有用性のある生物多様性の企業報告を担保します。新しい生物多様性に関する質問は、ICUN(国際自然保護連合)の生物多様性に関する企業報告ガイドラインに沿って作成されました。

気候変動質問書の構成

一般の気候変動質問書には、「はじめに」と「最終承認」を含む15のモジュールがあり、また、1社または複数のCDPサプライチェーンメンバー企業からの要請があった組織については、取引先要請に応えるために表示されるモジュールが追加で表れます。一般の気候変動質問書は、全体として以下の項目が含まれています。

- ガバナンス

- リスクと機会

- 事業戦略

- 目標と実績

- 排出量算定方法

- 排出量データ

- エネルギー

- 追加指標

- 検証

- カーボン プライシング

- 協働

- 生物多様性

セクターアプローチ

CDP気候変動質問書の構成は、企業の気候変動報告に対する市場からのニーズと動向に応えて2018年に改訂されました:主な改訂点は、TCFD提言の組み入れ、将来を考慮した尺度のさらなる重視、他の報告枠組みとの連携改善、およびセクター固有の質問の統合です。

CDPは、気候変動に関して影響の大きい16のセクターに対して、セクター固有の質問を組み込んでいます。

一般の気候変動質問書のすべての質問項目はCの文字で始まります。2022年に導入された金融サービス機関向けの新しい森林および水モジュールの質問項目のみ、FWの文字で始まります。特定セクターの企業に対して固有である質問には、質問番号内に2文字の略語を用いた項目名が付いています。略語の説明は以下のとおりです。

2023年気候変動のセクター:

- 農業:農産物(AC); 食品・飲料・タバコ(FB); 製紙・林業(PF)

- エネルギー:石炭(CO); 電気事業(EU); 石油・天然ガス(OG)

- 金融:金融サービス(FS)

- 素材:セメント(CE); 資本財(CG); 化学(CH); 建設(CN); 金属および鉱業(MM); 不動産(RE); 鉄鋼(ST)

- 輸送:輸送サービス(TS); 輸送OEMs(TO)

2023年の気候変動質問書変更点

2023年、CDPは質問書を改訂し、CDPとその

ステークホルダーにとっての戦略的優先事項を反映する

トピックスに関する新しい質問を導入しました。ただし、2022年の質問の79%は

変更のないままです。2022年から2023年の気候変動質問書の変更点に関する詳細資料は

ウェブサイトの「ガイダンス」ページで入手可能です。

重要な変更点には次のものが挙げられます:

中心の質問およびサプライチェーンの質問

- すべての企業向けの質問で1問削除

- すべての企業向けの質問で新たに7問追加

- すべての企業向けの質問で25問修正(サプライチェーンに関する質問1問の修正を含む)

RE100加盟企業

金融サービスセクター

- 金融サービスセクターを対象にしたセクター固有の質問を1問削除

- 金融サービスセクターを対象にした質問を新たに4問追加

- 質問書全体にわたって金融サービスセクターを対象にした質問で14問修正

その他のセクター固有の変更点

- 農産物、食品・飲料・タバコ、製紙・林業セクター向けのセクター固有の質問を1問削除

- 石油・天然ガス、石炭セクター向けのセクター固有の質問を新たに1問追加

- 農産物、食品・飲料・タバコ、製紙・林業、石油・天然ガス、セメント、電力事業、資本財、化学工業、建設、金属および鉱業、不動産、鉄、輸送サービス、輸送OEMセクター向けのセクター固有の質問を14問修正

改訂と変更は「変更なし」、「軽微な変更」、「質問の修正」、「新規質問」、「ガイダンスの修正」「追加ガイダンス」、または「質問の従属性の修正」として、各質問に示されています。[若干の変更]は言い回しの編集、ドロップダウンの改訂、または簡潔な表現への変更を示し、[質問の修正]は求められるデータが改訂されたことを示します。

CDP回答の準備

回答にあたっての参考資料と選択肢や注意事項は以下をご確認ください。過去にCDP質問書に回答した場合でも、2021年の回答を準備するにあたっては、注意事項を改めてご確認ください。

CDP回答支援資料

CDPでは、質問書に対して開示する組織を支援するためのさまざまな資料を提供します。企業向け質問書に回答する前に、この回答ガイダンス、スコアリングイントロダクション、およびスコアリング基準の資料を読むことを強くお勧めします。ウェブサイトにサインインした後にガイダンスツールからアクセスできる、CDPテクニカルノートとその他のガイダンス資料もご参照ください。また、ウェブサイトのよくある質問も併せてご確認ください。

回答ガイダンス

本文書の回答ガイダンスには以下の内容が含まれます:

- モジュール毎のガイダンス: 特定のモジュールについて、重要な変更点の概要、モジュールに関するセクター固有の内容、回答に関する重要な注記を示しています。このセクションでは、各モジュールでの質問の流れを示すルートも示しています。

- 質問毎のガイダンス: 質問、用語の説明、要求事項を明確にするために、ガイダンスは以下の構成となっています:

- 根拠:各質問を取り入れている背景を説明;

- 他の枠組みとの関連性: 気候変動質問書における各関連質問、持続可能な開発目標(SDGs)、S&Pグローバルによるコーポレートサステナビリティ評価(S&P CSA)、気候関連財務情報開示タスクフォース(TCFD)、RE100、そして金融サービス機関に対しては、Net Zero Asset Managers(NAZM)イニシアチブとCEOウォーターマンデートとの関連性について言及します;

- 求められる内容:各質問および要求される基準に関する背景を説明;

- 用語の説明: 特定の用語に関して詳細な定義を提示;

- 回答例: いくつかの質問について、求められたすべての情報を含む、良い回答例を提示;および

- 追加情報: いくつかの質問について、開示が求められるトピックに関連した任意の背景情報と情報源を提示します。

- 用語集: 回答ガイドラインの最後でご覧頂ける用語集では、「用語の説明」の一部をご確認いただけます。

- 付属文書:農業/森林管理活動。

回答ガイダンス、以下に言及する追加ガイダンス、あるいはよくある質問で回答が得られない質問がある場合、最寄りのCDP連絡窓口にお問い合わせいただくか、CDPヘルプセンターををご参照ください。

ウェビナー、ワークショップ

CDPは、回答企業のためのライブウェビナーとワークショップを主催します。

詳細につきましては、CDPウェブサイトの「ワークショップとウェビナー」ならびに「気候変動」ページをご覧ください。

CDPレポーターサービス

CDPレポーターサービスプログラムでは、それぞれの企業に合わせたサポート、データへのアクセス、貴社事業の環境リスク管理および報告に関するリーダーシップの思想形成を提供します。貴社の幅広い事業戦略に気候変動、森林管理、および水セキュリティーを統合し、「情報開示」レベルから「リーダーシップ」に向かうために必要なツールに、アクセスしてください。一年を通して、専属のCDPアカウントマネージャーによる貴社に合わせた開示サポート、貴社の前回回答のギャップ分析、提出前の最終レビュー、そして同業他社とのベンチマーク、ベストプラクティスを理解するための分析ツールなどを提供します。[email protected]にお問い合わせください。詳細については、CDPウェブサイトの「レポーターサービス」ページをご覧ください。

CDPの認定を受けたソリューションプロバイダー

気候および持続可能性データと影響の測定、報告、および管理のすべての段階を通じて企業をサポートできる一流の環境サービスプロバイダーであるCDPパートナー。すべてのCDPソリューションプロバイダーは、既定の信用基準を満たしている必要があります。下記専門プロバイダー領域をご覧になり、認定ソリューションプロバイダーのリストを参照して、貴社に最適なプロバイダーをお探しください。

-

炭素削減ソリューションプロバイダーは、貴社が炭素排出量を削減し、エネルギー効率を向上することを支援する技術とサービスを提供します。

-

気候変動コンサルティングソリューションプロバイダーは、幅広い専門知識を有しており、気候変動および持続可能性戦略の策定や実行に関して企業を支援しています。

- 科学的根拠に基づいた目標(SBT)ソリューションプロバイダーは、最新の気候科学で必要とされる内容に沿って目標を設定し、実践することに関して、企業を支援する専門性を有しています。

-

教育・トレーニングソリューションプロバイダーは、炭素排出管理トレーニングプログラムを通じて、気候変動が組織にどのような影響を与えるかについての従業員の認識と理解を高めるための支援を行います。

-

再生可能エネルギーソリューションプロバイダーは再生可能エネルギーの調達、追跡、および生産における専門知識を提供します。

-

ソフトウェアソリューションプロバイダーは、統合された持続可能性ソフトウェアアプリケーションを通じて持続可能性、CSR、および環境データの収集、モニタリング、および報告を簡素化します。

-

検証ソリューションプロバイダーは、CDPが推奨する活動である排出量データの第三者検証・保証を提供することで、組織が正確なデータを開示し、社内プロセスを改善することを支援します。

詳細については、認定ソリューションプロバイダーのウェブサイトのほか、[email protected]に問い合せることもできます。

回答を完了させるための重要な注意事項

略語

原則として、貴社内で用いている略語を使用することは避けてください。使用する必要がある場合は、正確な分析とスコアリングを可能にするため、略語の意味を示してください。

空白の回答

回答を空白のままにすると非開示と解釈されます。数値記入欄: ゼロの値は測定を行った結果、測定値がゼロであったことを意味します。数値記入欄に関して測定を行わなかった場合、欄は空欄のままにし、同じ設問の自由記入欄(例として、「コメント」(任意)または「説明してください」(採点対象))に説明を記入してください。質問に自由記入欄がない場合、ORSの回答の最後にある[詳細情報]欄で説明を記入いただけます。回答が空欄の場合と、ゼロ(0)の値が入力されている場合は、採点結果が異なります。詳細についてはスコアリング基準をご覧ください。

文字数制限

回答ガイダンスとORSに記されている文字数制限にはスペースが含まれます。

「コメント」欄

一部の質問には「コメント」と名前が付けられた欄を含みます。これらの欄への情報提供は任意であることにご注意ください。

貴社固有の情報

一部の質問では、貴社固有の情報、根拠、ケーススタディ、および/または事例の回答が求められます。ここで求められているような詳細な情報があれば、検討中の課題を一般論として評価するだけでなく、組織自身の事業の観点から綿密に考慮することができ、データ利用者の信頼を高めることができます。

- 企業固有の情報が求められる場合、活動、プログラム、製品、サービス、手法、または操業場所に関する固有の詳細を必ず言及するようにしてください。貴社固有の説明には、回答企業の回答の正確性を高め、同じ業種や地理的に同じ他の企業とははっきりと区別できるような詳細が含まれていなければなりません。

- 明確な根拠は、方法論、説明、決定、行動を論理的に示すものです。

- ケーススタディは、特定の状況や課題に対するプロセス、戦略、または決定の実施の詳細説明と定義されます。ケーススタディを説明する場合、回答者は、「状況、課題、行動、結果」(STAR)アプローチを検討することが役立つかもしれません: 1) S 状況: 状況や背景はどのようなものであったか?2) T 課題: 何を行う必要があったのか、または何が解決すべき問題であったのか?3) A 行動: どのような一連の行動を取ったのか?4) R 結果: 一連の行動の最終的な結果はどうだったのか?

- 「事例」はSTARアプローチに従う必要ありません。ケーススタディよりも回答は短くても良いですが、貴社固有の詳細情報が含まれる必要があります。

詳細については、CDPウェブサイトの「スコアリング・イントロダクション」をご参照ください。

一貫性

CDPは包括的で一貫した回答を奨励しています。質問内と質問書全体の両者において、矛盾する回答・情報がないようにしてください。

コピーする

前報告年にCDPに情報回答した組織には、ORSに[コピーする]機能が表示されます。この機能では、貴社の最新の回答を質問書に自動入力します(該当する場合)。

修正されたデータポイントに対してはこの機能が無効にされている可能性があることにご注意ください。回答ガイダンスでは、どの質問が修正されたかを示します。CDPウェブサイトのガイダンスセクションにある『質問書の変更点』の資料に、前年からの改訂がすべて記載されています。

自動入力された回答については注意深くご確認ください。回答を正確かつ完全なものに更新するのは、貴社の責任です。

データの正確性

CDPは、データに不確実性が存在する場合があることを認識しています。これは、データのギャップ、仮定、機器の正確性を含む、測定/計測の制約等により生じることがあります。CDPは、推定データの入力を許可しています。しかし、透明性のある報告に重点が置かれています。これは報告したデータが正確ではない場合に企業は常に説明し、不確実性を詳細に説明する必要があることを意味します(質問に設けられている[説明してください]または[コメント]の欄を使用します)。

ドロップダウン選択肢(「その他(具体的にお答えください)」)

可能な限り示される選択肢から選んでください。記載された選択肢がどれも適切ではない場合に限って[その他、具体的にお答えください]を選んでください。このことは、データ分析に大いに役立ちます。[その他、具体的にお答えください]を選択する場合、データを提供する選択肢について述べた簡潔な言葉を追加する必要があります。

[詳細情報]欄

質問書の最後に、貴社の回答に関連すると考えられる追加情報・背景事情を記入する欄が設けられています。この欄は任意であり、採点対象外です。

合併吸収(M&As)

記入した報告対象期間の時点で適用される組織境界を、すべての開示にあてはめる必要があります。(CDPへの回答においては、報告年とバウンダリを財務報告に揃えるよう推奨されています)。

将来的な情報開示に関しては、回答した報告対象期間の時点で正しかった情報を回答する必要があります(例えば、将来または「今後2年」などの表現の際の回答)。M&Aを行った(または行っている)組織は、M&Aのタイミングと報告年を以下のように検討する必要があります:

- 現在の報告年終了後に買収された企業: これらの企業は買収される前に計画した内容(戦略、目標など)で回答する必要があります。透明性確保のために、直近の買収のために将来についての情報は変更される可能性があることを記載することが可能です。

- 報告年中に買収された組織: 報告年終了時に把握している限りの正しい情報を記入する必要があります。CDPへの回答提出時点では、買収後に状況変化が起きているため、この情報は最新ではない場合があります。透明性確保のため、企業は回答の際にこのように述べることができます。

個人情報

個人の名前またはその他の個人情報を回答に記入しないことが重要です。社員の役職を尋ねる質問では、個人情報のプライバシーへの配慮から、役職のみを尋ね、個人名やその個人に関連するその他の情報を尋ねることはありません。

CDPへのフィードバックの提供

当社のオンライン一般的なフィードバックフォームを通じて、当社の質問書および関係書類の内容に関してCDPにフィードバックを提供することができます。

すべてのフィードバックに対して個別に回答することはできませんが、提出された全てのフォームは確認され、当社の継続的な改善に寄与します。

回答企業を代表して、回答をご希望の場合は、CDPのローカルオフィスまでご連絡ください。

セクターイントロダクション:農産物(AC)

農産物セクターの活動には、食品、飲料、タバコセクターによる消費財の製造と包装において原料として使用されるもの(農作物および/または家畜)の生産、加工、流通が含まれます。これには、非木材産物(例えば、ゴム、木の実、種など)の小規模生産が含まれます。農産物セクターは天然資源に依存しています。したがって、気候変動の影響を直接的に受けることとなります。このセクターに関連する気候関連リスクには、変化する気象パターンなどの物理的リスクと、農地管理(例えば、肥料や農薬の使用、土地利用、家畜管理など)に関連する規制リスクが含まれます。排出量は農産物バリューチェーン全体に関連しているため、バリューチェーン全体のアプローチをお勧めします。これには、製品の消費における排出量を考慮することが含まれます。

CDPの農産物に関する質問では、以下のテーマに注目します:

- 気候変動緩和/適応による利益を考慮した土地管理活動;

- 直接的な操業に付随する生物起源炭素;

- 貴社が行う活動に関連するコモディティ固有の排出原単位データ; および

- 事業活動別のスコープ1およびスコープ3排出量内訳。

このCDPセクターは、食品・飲料・タバコ(FB)、製紙・林業(PF)セクターとともに、TCFDの農業・食品・森林産物グループに一致します。

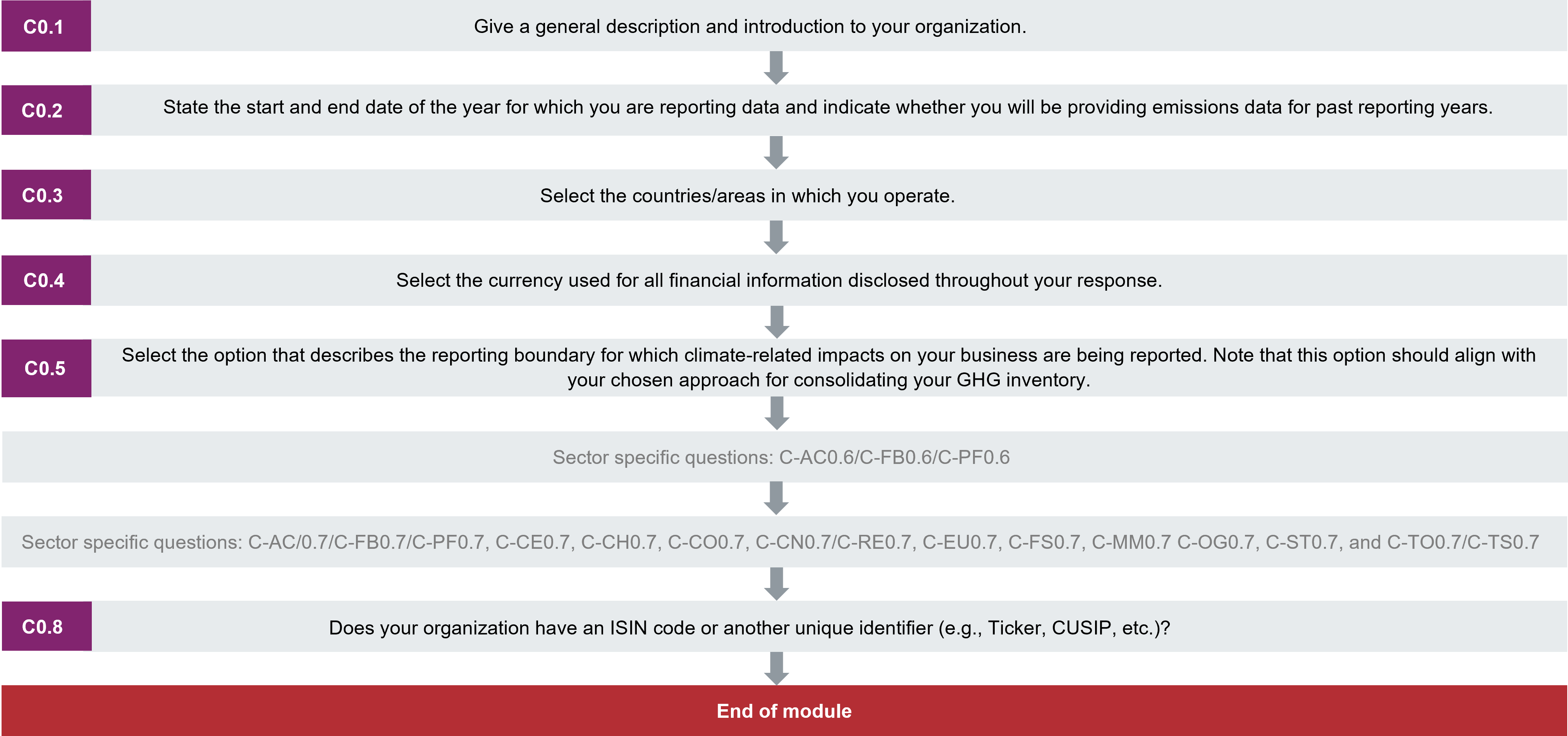

C0はじめに

Module Overview

This module requests information about your organization’s disclosure to CDP and will help data users to interpret your responses in the context of your business operations, timeframe and reporting boundary.

The information provided here should apply consistently to your responses throughout the questionnaire and be complete and accurate as it may determine response options presented in subsequent modules.

For this reason, you should respond to every question in this module before accessing the rest of the questionnaire.

Key changes

- Modified questions:

- C0.2 – columns added to allow companies to restate a different number of years of data for each scope.

Click here for a list of all changes made this year.

Sector-specific content

Additional questions on organizational activities for the following high-impact sectors:

- Agricultural commodities

- Capital goods

- Cement

- Chemicals

- Coal

- Construction

- Electric utilities

- Financial services

- Food, beverage and tobacco

- Metals & mining

- Oil & gas

- Paper & forestry

- Real estate

- Steel

- Transport original equipment manufacturers (OEMs)

- Transport services

Pathway diagram - questions

This diagram shows the general questions contained in module C0. To access question-level guidance, use the menu on the left to navigate to the question.

はじめに

(C0.1) 貴社の概要および紹介を記入してください。

昨年からの変更点

変更なし

根拠

これは、データ利用者が御社の回答を解釈するのに役立ちます。

回答選択肢

これは、5,000文字の制限のある自由回答式の質問です。

別の文書からORSにコピーする場合、書式設定が保持されないことにご注意ください。

回答要請の内容

全般

- データ利用者が貴社の温室効果ガス(GHG)排出量インベントリと気候変動戦略を理解するのに役立つように、貴社の操業についての情報を記入してください。御社の事業部門と排出発生活動(例えば、天然資源の抽出および/または処理/精製、発電、輸送、製造など)に関する情報を含みます。

-

この情報は、データ利用者が御社の排出量プロファイルと同業他社間での排出量数値の差を理解するのに役立ちます。

- 貴社の情報開示に関連があるその他の情報も記入できます。

Explanation of terms

- Organization: Throughout this questionnaire, “your organization” refers collectively to all the companies, businesses, other entities or groups that fall within the definition of your reporting boundary (provided in C0.5). This term is used interchangeably with “your company”, but CDP recognizes that some disclosing organizations may not consider themselves to be, or be formally classified, as “companies”.

(C0.2) 報告期間の開始日および終了日を記入し、加えて過去の報告期間における排出量データを提示するかどうかについてもお答えください。

昨年からの変更点

質問の修正

根拠

これは、データ利用者が御社の回答を解釈するのに役立ちます。

目標:企業は、経時的な進捗の追跡に寄与する過去データを開示する。

他の枠組みとの関連性

RE100

回答選択肢

以下の表に回答を記入してください。*列/行の表示は、この質問またはその他の質問での選択内容に左右されます。

| 開始日

|

終了日

|

過去の報告の排出量データを記入する場合に表示されます

|

スコープ1の排出量データを提供する過去の報告年数を選択します*

|

スコープ2の排出量データを提供する過去の報告年数を選択します*

|

スコープ3の排出量データを提供する過去の報告年数を選択します*

|

|

開始日: [日/月/年]

|

終了日: [日/月/年]

|

選択肢:

|

選択肢:

- 1年

- 2年

- 3年

- 4年

- 5年

- スコープ1の排出量データについて過去の報告年分は提供しません

|

選択肢:

- 1年

- 2年

- 3年

- 4年

- 5年

- スコープ2の排出量データについて過去の報告年分は提供しません

|

選択肢:

- 1年

- 2年

- 3年

- 4年

- 5年

- スコープ3の排出量データについて過去の報告年分は提供しません

|

回答要請の内容

全般

- その他の報告対象期間を指定する機能が提供されている場合を除いて、この報告年を質問書全体の回答に適用してください。

- 報告年は、既に終了した1年間のみであることを確認してください。報告年として将来の期間を設定することはできません。この情報は、他者が貴社の回答の時間的枠組みを理解する上で重要です。

- エクスポート/インポート機能を使用する場合、インポートしたデータが正しいことを確認してください。

- 報告年は、データを回答する最新の12ヶ月の期間です。

- その他の報告対象期間を開示できる場合を除いて、この報告期間がすべての回答に適用されます。報告年を会計年度に合わせる必要はありません。しかし、企業が財務関連指標を用いて排出原単位を報告する場合には、排出量と財務情報の両方を、回答する報告年に合わせる必要があります。

- 投資家は一般的に、財務会計年度に合った報告年を好むことにご注意ください。したがって、環境パフォーマンスのデータを財務実績データに即した形で評価することが促進されています。

- CDPは、完全なデータが存在している1年間を報告年として記入することを推奨しています。報告年全体のデータがない場合は、以下の選択肢があります:

- 報告年全体が対象となるようにデータを推定します。

- C6.4にて、報告バウンダリ(境界)内であって、御社の情報開示に含まれないスコープ1と2の排出源の概要を説明してください。

- 御社が過去数年からの排出量をCDPに初めて回答する、ないしは排出量データを再表明するのでない限り、 3番目の列[過去の報告年のデータを記入するかを回答する]で[いいえ]を選択してください。この点に関する詳細情報については、下記に示す初回回答企業向けの注記と、データの再掲に関する注記をご確認ください。

- 複数年のデータが記入されている場合、最新報告年についてのデータのみがスコアリング対象となります。

初回回答企業向けの注記:

- 過去に排出量データを回答していない場合、スコープ1と2に関する排出量算定の質問(C6.1とC6.3)と、スコープ3に関する質問C6.5aで、現行の報告年前5年間の全世界総排出量を記入してください。

- 現行の報告年以前の年の排出量データを報告するには、3番目の列[過去の報告年の排出量データを記入するかどうかを示す]で[はい]を選択します。 次に、4番目から6番目の列で、スコープごとの排出量データを記入する年数を選択します。すべてのスコープに対して同じ年数の排出量データを提供するように目指すべきです。

- こうすることで、質問C6.1、C6.3、およびC6.5aで、対応する過去の年次を入力できるようになります。

データの再掲に関する注記:

- 例えば貴社の過去のデータを現在のバウンダリに反映するために、CDPに以前回答した貴社の排出量データを再掲することも可能です。

-

これらの年に対して再計算した数値を報告することは任意です。一方、データを再計算することで、このデータを利用するステークホルダーに、より高い透明性を提供することができます。

- CDPに以前提供されたデータを再提示することを選んだ場合、3番目の列[過去の報告年の排出量データを記入するかどうかを示します]で[はい]を選択して、その報告対象期間の日付をここで報告します。次に、4番目から6番目の列で、スコープごとの排出量データを記入する年数を選択します。

- こうすることで、質問C6.1、C6.3、およびC6.5aで、対応する過去の年次を入力できるようになります。

- 再表明に関する詳細情報については、ここで、再表明に関するCDPテクニカルノートをご覧ください。

金融サービス企業向け注記:

- スコープ3の排出量データの報告年数は、質問C-FS14.1cにおけるポートフォリオ排出量データの報告年数も決定します。

(C0.3) 貴社が操業する国/地域を選択してください。

昨年からの変更点

変更なし

根拠

これは、データ利用者が御社の回答を解釈するのに役立ちます。

他の枠組みとの関連性

RE100

回答選択肢

以下の表を記入してください:

| 国/地域

|

|

該当するものをすべて選択:

[国/地域 ドロップダウンリスト]

|

回答要請の内容

全般

- 表示されるドロップダウン メニューから、御社が操業しているすべての国/地域を選択します。

(C0.4) 回答を通じて開示された全ての財務情報に使用する通貨を選択してください。

昨年からの変更点

変更なし

根拠

CDPは企業に対し、影響、リスク、機会に関連した財務的な値を回答するよう推奨しています。単一の通貨で開示することで、比較可能な財務情報の収集が容易になります。これは、投資家や他のデータ利用者が、貴社が回答した費用と便益を評価する際に有益です。

回答選択肢

以下の表を記入してください:

回答要請の内容

全般

- ここで回答するすべての財務情報に適用される通貨を選択します。

- 例えば、USD($)を選択すると、質問C6.10で財務原単位指標としてUSD($)あたりのCO2換算トンを記入いただくことになります。

(C0.5) 貴社が開示している事業に対する気候関連の影響について、報告対象範囲

(バウンダリ)として該当するものを選択してください。 この選択肢は、貴社のGHGインベントリを統合するために貴社が選択した手法と一致する必要があることにご注意ください。

昨年からの変更点

変更なし

根拠

これは、データ利用者が御社の回答を解釈するのに役立ちます。

他の枠組みとの関連性

RE100

回答選択肢

以下の選択肢のうちから1つを選択します:

- 財務管理

- 業務管理

- 株式所有

- その他、具体的にお答えください

回答要請の内容

全般

- バウンダリを決定する際には、連結アプローチを用います。 その際、CDPでは、法律・会計顧問に相談することを推奨しています。

- 「連結アプローチ」により、どの団体を報告バウンダリ(境界)内に含めるかを特定します。 別途記載がある場合を除き、CDP気候変動質問書の回答で記入する情報は、御社の報告バウンダリ(境界)内の企業、団体、事業などのすべてを対象にした1つの「連結した」結果として示す必要があります。

- 報告された温室効果ガス情報の利用、追跡、比較可能性を支えるために、回答者は、GHGプロトコル・コーポレート基準に基づいた連結アプローチを採用することが推奨されています。これは、同基準の第3章で詳細に説明されています。

- CDPに対して以前開示した排出量データがあり、現在の報告年に連結アプローチを変更した場合、貴社の新たなアプローチをここで選択し、C5.1bで変更を具体的にお答えください。

選択肢についての詳細な説明

- 財務管理:企業が、経済的便益を得る目的で、事業の財務および経営方針について指示する権限を持つ場合、その企業は事業を財務的に管理していると言えます。一般的に、財務連結を目的としてグループ会社化または子会社化していると扱われる場合、温室効果ガス算定を目的とした財務的管理を行っていると言えます。

- CDSBフレームワークを用いる企業はこの選択肢を選ぶ必要があります。

- 業務管理:組織またはその下部組織の1つが事業方針を導入して実施する完全な権限を持っている場合、その組織はその事業を業務的に管理していると言えます。

- 大部分の中小企業はこの選択肢を選ぶことになります。

- 株式所有:株式所有方式の場合、企業はその株式の持ち分に応じて、事業の温室効果ガス排出量に責任を持つとみなされます。 株式所有は、企業の経済的関心、すなわち、事業から生じるリスクと報酬に対して企業が持つ権利の範囲を反映しています。 典型的には、事業における経済的リスクと報酬は貴社の事業の所有割合と整合しており、株式所有と所有割合は通常は同じになります。 これが当てはまらない場合、株式所有が経済的利益の割合を反映することを確実にするために、企業が操業において有する関係性の経済的実態は法的所有形式よりも常に優位になります。 経済的実態が他の法的形式よりも優先されるという原則は、国際的な財務報告基準と一致しています。

Explanation of terms

- Company: Throughout this questionnaire, “your company” refers collectively to all the companies, businesses, organizations, other entities or groups that fall within your definition of the reporting boundary. This term is used interchangeably with “your organization”, but CDP recognizes that some disclosing organizations may not consider themselves to be, or be formally classified, as “companies”.

- Consolidation approach: The identification of companies, businesses, organizations etc. for inclusion within the reporting boundary of the responding organization. The way in which you report information for the companies that are included within the reporting boundary is known as the “consolidation approach” because, unless stated otherwise, the information you provide in response to the questionnaire should be presented as one “consolidated” result covering all of the companies, entities, businesses etc within your reporting boundary. The GHG Protocol states that two distinct approaches may be used to consolidate GHG emissions; the equity share and the control approaches. Control can be defined in either financial (financial control) or operational (operational control) terms. This term is used interchangeably with “your organization”, but CDP recognizes that some disclosing organizations may not consider themselves to be, or be formally classified, as “companies”.

- GHG inventory: a quantified list of an organization’s greenhouse gas emissions and sources.

- Organization: Throughout this questionnaire, “your organization” refers collectively to all the companies, businesses, other entities or groups that fall within the definition of your reporting boundary (provided in C0.5). This term is used interchangeably with “your company”, but CDP recognizes that some disclosing organizations may not consider themselves to be, or be formally classified, as “companies”.

- Reporting boundary: This determines which organizational entities, such as groups, businesses and companies, are included in or excluded from your disclosure. These may be included according to your financial control, operational control, equity share or another measure. Please consistently apply this organizational boundary when responding to questions unless you are specifically asked for data about another category of activities.

事業活動排出量の関連性

(C-AC0.6/C-FB0.6/C-PF0.6) 貴社における、農業/林業、加工/製造、物流活動、

製品の消費による排出は(直接操業、あるいはバリューチェーンのその他の部分によるものかに関わらず)、今回の

CDP気候変動質問書の回答と関連がありますか。

質問の従属性

この質問に対する貴社の回答によって、この質問書全体を通じてどの質問が表示されるか、質問内でどのような回答選択肢が表出されるかが決まります。

昨年からの変更点

変更なし

根拠

この質問では、この回答の関連で貴社がどのような農業事業活動を行っているか、協働しているかを示します。この質問によって、御社の農業活動に関する状況を投資家やデータ利用者に対して示すほか、御社が報告境界を設定することにも役立ちます。

回答選択肢

以下の表を記入してください:

| 事業活動

|

事業への関連性(relevance)

|

|

農業/林業

|

選択肢:

- 所有している土地のみ

- バリューチェーンの他の部分のみ

- 所有する土地とバリューチェーンの他の部分の両方

- いいえ

|

|

加工/製造

|

選択肢:

- 直接操業のみ

- バリューチェーンの他の部分のみ

- 直接操業とバリューチェーンの他の部分の両方

- いいえ

|

|

物流

|

選択肢:

- 直接操業のみ

- バリューチェーンの他の部分のみ

- 直接操業とバリューチェーンの他の部分の両方

- いいえ

|

|

消費

|

選択肢:

|

回答要請の内容

全般

-

GHGプロトコル・コーポレート算定・報告基準によれば、社内・社外の気候関連問題に関する意志決定に参考となる場合、その活動は妥当である/関連性があるということになります。

- 農業セクターに関係する事業活動の側面を検討する必要があることにご注意ください。例えば、加工/製造は、ソフトコモディティー(穀物以外の食品)の加工、または食品、飲料、タバコおよび/または木質系商品の製造のことを指す場合があります。

事業活動(1列目)

- 貴社の事業活動、バリューチェーン全体に関して、以下に記載された活動のそれぞれに対する回答を記入してください。

- 各活動に関する以下の内容を検討します:

-

農業/林業排出の排出源は主に以下から構成されます:

- 生体物質または土壌有機物の腐敗または燃焼、燃料の燃焼、農作業における発電からの二酸化炭素;

- 酸欠状態の有機物の分解(特に家畜の消化によるもの)、保管された肥料、稲作から発生するメタン;

- 土壌および肥料中の窒素の変換による亜酸化窒素(肥料用途と、貴社のサプライチェーンでの肥料生産からの間接的排出量を含む)。

- これらすべての排出源を、機械的排出または非機械的排出のいずれかに分類できます(詳細については、GHGプロトコル農業ガイダンスを参照)

- 原材料や木の加工、あるいは食品、飲料、タバコの製造からの排出については、農産品の原材料/木材を人間が消費できる最終製品に転換するために採用されたすべてのプロセス、および使用されたすべての方法や技術と関係があり、以下を含みます:

- 前処理(企業が加工済み材料(例えば、砂糖)を使用する場合に関連がある)

- 一貫性を確保するための一次選別/審査

- 様々な加工段階における保管

- 規格外材料、有機・非有機廃棄物、金属、その他の汚染物質における残留農薬を除去・分離するためのクリーニング

- 不可食部分を再成形・除去するための切り取り、引き伸ばし、剥離

- 調理、缶詰加工、蒸発、乾燥、冷凍

- パルプ化、濾過

- 格納、保護、コミュニケーションを行い、便利さを提供するための最終製品の包装

- 輸送のための包装(例:木箱やパレット)

- 加工中に排出される廃棄物

- 農場/生産部署から小売場所にバリューチェーンを通じて製品を移動させるために必要なネットワーク全体を含む物流。回答においては物流のすべての段階を考慮する必要があります。すなわち:

- 未加工の農業生産物/林産物の加工施設への輸送;

- 加工施設への原材料の輸送(例:包装材料、化学品、木材、その他の材料);

- 加工施設から小売業者/顧客への製品流通;

- ゴミ処理場または再利用場所への廃棄物の輸送;

- 上記の輸送に関して記載された事例のそれぞれに関して、以下の排出量も算定する必要があります:空荷の復路便;流通過程での商品の保管(多くの場合、湿度、温度、大気条件および衛生状態要件に関する特定の制御が必要な可能性があるため);輸送中に排出される廃棄物

-

消費段階には、報告する企業が販売した商品の廃棄や寿命後の処理に加えて、商品の利用を含みます。以下の内容を考慮する必要があります:

- 販売した製品の冷却、凍結、加熱からの排出量;

- 廃棄物処理および製品の寿命後の処理、すなわち、埋め立て、焼却、堆肥化、リサイクル、廃水処理に関連した排出量。

- 消費と寿命後の処理に関連した排出量の計算に関しては、消費者が製品を使用する方法;製品寿命;消費者が選択した寿命後処理方法に関する仮定を行うよう、回答企業に求める場合があることにご注意ください。

関連性(2列目)

- 貴社によって行われた/貴社と関係する活動が該当する場合、この活動が当てはまるのは貴社のバリューチェーンのどの部分かを示してください。例えば、貴社のバウンダリ内ですべての農業活動が行われる、すなわち、貴社が自身で所有/管理した農場で農業製品のすべてを育成している場合、[農業/林業]の行には[所有している土地のみ]を選択します。農業サプライヤーからすべての農業材料を購入している場合、[バリューチェーンのその他の部分のみ]を選択します。 貴社が農業材料の一部を育て、一部を農業サプライヤーから購入している場合、[所有する土地とバリューチェーンのその他の部分の両方]を選択します。

- 質問書の後で特定の活動を追加または削除したい場合、この質問に戻り、回答を編集します。この列で[いいえ]を選択することで活動を削除することを決めた場合、結び付けられた他の質問への御社の前の回答は消去されます。例えば、[加工/製造]が関連がないと示す場合、この活動に関連する行はC-AC6.8a/C-FB6.8a/C-PF6.8aで消去されます。

Explanation of terms

- Agriculture/Forestry: Agriculture is the cultivation and breeding of animals, plants, and fungi for food, fiber, biofuels, drugs or other purposes. While forestry is the creation and management of forests, including wood harvesting. These activities have a direct impact on land and thus are closely associated with deforestation and greenhouse gas emissions from land use.

- Consumption: Consumption includes the use of goods, waste disposal and end of life treatment of products sold by the reporting organization.

- Distribution (agriculture/forestry): Distribution encompasses the entire network required to move products through the value chain from the farm/forest to the retail location. The total travel distance and the mode of transport will impact the amount of emissions produced: air transport has by far the highest GHG emissions, followed by road, then ocean freight and rail (Source: Institute for Agriculture and Trade Policy, 2009).

- Processing/Manufacturing (agriculture/forestry): Includes all processes adopted, and all methods and techniques used, to transform raw agricultural or wood products inputs into final goods ready for human consumption. Direct and indirect emissions from processing result from the operation of machinery and equipment, as well as from heating, cooling, and refrigeration.

- Value chain: The entire sequence of activities or partners that provide value to or receive value from an organization's products and services, either within, upstream or downstream of direct operations. For further details on reporting boundaries please consult the GHG Protocol Corporate Value Chain (Scope 3) Accounting and Reporting Standard.

(C-AC0.6a/C-FB0.6a/C-PF0.6a) 農業/林業の活動が今回の

CDP気候変動質問書の回答と関連していないのはなぜですか。

質問の従属性

C-AC0.6/C-FB0.6/C-PF0.6の[農業/林業]行の回答で[いいえ]を選択した場合にのみ、この質問が表示されます。

昨年からの変更点

変更なし

根拠

この質問により、農業/林業活動がこの情報開示に関連していないことを示した理由と、これらの活動に関連した御社の事業に対する潜在的な気候関連リスクと影響を十分に評価したかどうかについて、詳細な事情をデータ利用者に示してください。

回答選択肢

以下の表を記入してください:

| 主な理由

|

説明してください

|

|

選択肢:

- 組織のバリューチェーン外

- 分析中

- 評価したが重要でないと判断した

- 操業に関するデータが不十分なため評価していない

- 社内リソースの不足のため評価していない

- 経営陣から指示がないため

- その他、具体的にお答えください

|

文章記入欄[最大4,000文字]

|

回答要請の内容

主な理由(1番目の列)

- 農業/林業活動からの排出量が関連しない主な理由を、最もよく示している選択肢を選びます。

- どの理由も御社に当てはまらない場合、[その他、具体的にお答えください]を選択して、農業/林業活動が御社に関連しない主な理由を示します。40文字以上記入する必要がある場合、2番目の欄[説明してください]を使用してください。

説明してください(2番目の列)

- [組織のバリューチェーン外]または[評価しましたが、重要でないと判断した]を選択した場合、この活動の関連性を評価するために使用された手順や、評価方法を記述します。分析に含まれる事業と、活動が関連しないと決定するために使用した基準を示します。

- 1番目の列で[分析中]ドロップダウンを選択した場合、この列に分析が完了する日付を記入します。

- [社内リソースの不足のため評価しなかった]を選択した場合、分析を実施するうえで経験している主な課題を詳述します。

- [操業に関するデータが不十分なため評価しなかった]または[社内リソースの不足のため評価しなかった]を選択した場合、今後2年以内に気候変動開示に対するこの活動の関連性を評価する予定があるかを示し、予定がある場合はこのもうすぐ発表される分析のための方法と対象範囲を記述します。

(C-AC0.6b/C-FB0.6b/C-PF0.6b) 自身の土地で行われる農業/森林活動からの排出が最新のCDP気候変動開示に関連していない理由は何ですか。

質問の従属性

C-AC0.6/C-FB0.6/C-PF0.6の[農業/林業]行の回答で[バリューチェーンの他の部分のみ]を選択した場合にのみ、この質問が表示されます。

昨年からの変更点

変更なし

根拠

この情報により、御社自身の土地に関連する農業/林業活動が関連していないことを示した理由と、これらの活動に関連した御社の事業に対する潜在的な気候関連リスクと影響を十分に評価したかどうかに関する詳細な事情をデータ利用者に示します。

回答選択肢

以下の表を記入してください:

| 主な理由

|

説明してください

|

|

選択肢:

- 所有/管理している土地ではない

- 分析中

- 評価したが重要でないと判断した

- 操業に関するデータが不十分なため評価していない

- 社内リソースの不足のため評価していない

- 経営陣から指示がないため

- その他、具体的にお答えください

|

文章記入欄[最大4,000文字]

|

回答要請の内容

主な理由(1番目の列)

- 所有/管理する土地で行われる農業/林業活動からの排出量がこの回答に関連しないことを示した主な理由を、最もよく示しているる選択肢を選びます。

- どの理由も貴社に当てはまらない場合、[その他、具体的にお答えください]を選択して、所有/管理する土地で行われる農業/林業活動が、貴社に関連しない主な理由を示します。40文字以上記入する必要がある場合、2番目の欄[説明してください]を使用してください。

説明してください(2番目の列)

- [土地を所有/管理していない]、[分析中]または[評価しましたが、重要でないと判断した]を選択した場合、この活動の関連性を評価するために使用された手順とツールを示すとともに、評価方法を記述します。分析に含まれる事業と、活動が関連しないと決定するために使用した基準を示します。

- 1番目の列で[分析中]ドロップダウンを選択した場合、この列に分析が完了する日付を記入します。

- [社内リソースの不足のため評価しなかった]を選択した場合、分析を実施するうえで経験している主な課題を詳述します。

- [操業に関するデータが不十分なため評価しなかった]または[社内リソースの不足のため評価しなかった]を選択した場合、今後2年以内に気候変動開示に対するこの活動の関連性を評価する予定があるかを示し、予定がある場合はこのもうすぐ発表される分析のための方法と対象範囲を記述します。

(C-AC0.6c/C-FB0.6c/C-PF0.6c) 加工/製造についての活動が貴社の今回のCDP気候変動

開示に関連していないとするのはなぜですか。

質問の従属性

C-AC0.6/C-FB0.6/C-PF0.6の[加工/製造]行の回答で[いいえ]を選択した場合にのみ、この質問が表示されます。

昨年からの変更点

変更なし

根拠

この質問により、加工/製造活動が関連していないことを示した理由と、これらの活動に関連した御社の事業に対する潜在的な気候関連リスクと影響を十分に評価したかの詳細な事情をデータ利用者に示します。

回答選択肢

以下の表を記入してください:

| 主な理由

|

説明してください

|

|

選択肢:

- 組織のバリューチェーン外

- 分析中

- 評価したが重要でないと判断した

- 操業に関するデータが不十分なため評価していない

- 社内リソースの不足のため評価していない

- 経営陣から指示がないため

- その他、具体的にお答えください

|

文章記入欄[最大4,000文字]

|

回答要請の内容

主な理由(1番目の列)

- 加工/製造活動からの排出量がこの回答に関連しない主な理由を、最もよく示している選択肢を選びます。

- どの理由も貴社に当てはまらない場合、[その他、具体的にお答えください]を選択して、実施される加工/製造活動が貴社に関連しない主な理由を示します。40文字以上記入する必要がある場合、2番目の欄[説明してください]を使用してください。

説明してください(2番目の列)

- [組織のバリューチェーン外]、[分析中]または[評価しましたが、重要でないと判断した]を選択した場合、この活動の関連性を評価するために使用された手順とツールを示すとともに、評価方法を記述します。分析に含まれる事業と、活動が関連しないと決定するために使用した基準を示します。

- 1番目の列で[分析中]ドロップダウンを選択した場合、この列に分析が完了する日付を記入します。

- [社内リソースの不足のため評価しなかった]を選択した場合、分析を実施するうえで経験している主な課題を詳述します。

- [操業に関するデータが不十分なため評価しなかった]または[社内リソースの不足のため評価しなかった]を選択した場合、今後2年以内に気候変動開示に対するこの活動の関連性を評価する予定があるかを示し、今後結果が出る分析の方法と対象範囲を記述します。

(C-AC0.6d/C-FB0.6d/C-PF0.6d)

直接操業内の加工/製造活動による排出が今回のCDP気候変動

開示に関連していないのはなぜですか。

質問の従属性

C-AC0.6/C-FB0.6/C-PF0.6の[加工/製造]行の回答で[バリューチェーンの他の部分のみ]を選択した場合にのみ、この質問が表示されます。

昨年からの変更点

変更なし

根拠

この情報により、御社の直接操業に関連した加工/製造活動がこの情報開示に関連していないとした理由と、これらの活動に関連した御社の事業に対する潜在的な気候関連リスクと影響を十分に評価したかどうかの詳細な事情をデータ利用者に示します。

回答選択肢

以下の表を記入してください:

| 主な理由

|

説明してください

|

|

選択肢:

- 組織の直接操業外

- 分析中

- 評価したが重要でないと判断した

- 操業に関するデータが不十分なため評価していない

- 社内リソースの不足のため評価していない

- 経営陣から指示がないため

- その他、具体的にお答えください

|

文章記入欄[最大4,000文字]

|

回答要請の内容

主な理由(1番目の列)

- 御社の直接操業に関連した加工/製造活動からの排出量がこの情報開示に関連しないと示した主な理由を最もよく表している選択肢を選択します。

- どの理由も適切ではない場合、[その他、具体的にお答えください]を選択して、御社の直接操業に関連する加工/製造活動が御社に関連しない主な理由を示します。40文字以上記入する必要がある場合、2番目の列[説明してください]を使用してください。

説明してください(2番目の列)

- [組織の直接操業外]、[分析中]または[評価しましたが、重要でないと判断した]を選択した場合、この活動の関連性を評価するために使用された手順とツールを示し、評価方法を記述します。分析に含まれる事業と、活動が関連しないと決定するために使用した基準を示します。

- 1番目の列で[分析中]ドロップダウンを選択した場合、この列に分析が完了する日付を記入します。

- [社内リソースの不足のため評価しなかった]を選択した場合、分析を実施するうえで経験している主な課題を詳述します。

- [操業に関するデータが不十分なため評価しなかった]または[社内リソースの不足のため評価しなかった]を選択した場合、今後2年以内に気候変動開示に対するこの活動の関連性を評価する予定があるかを示し、今後結果が出る分析の方法と対象範囲を記述します。

(C-AC0.6e/C-FB0.6e/C-PF0.6e) 物流活動が

貴社の本年のCDP気候変動開示に関連していない理由はなぜですか。

質問の従属性

C-AC0.6/C-FB0.6/C-PF0.6の[物流]行の回答で[いいえ]を選択した場合にのみ、この質問が表示されます。

昨年からの変更点

変更なし

根拠

この情報により、物流活動がこの情報開示に関連していないとした理由と、これらの活動に関連した御社の事業の潜在的な気候関連リスクと影響を十分に評価したかの詳細な事情をデータ利用者に示します。

回答選択肢

以下の表を記入してください:

| 主な理由

|

説明してください

|

|

選択肢:

- 組織のバリューチェーン外

- 分析中

- 評価したが重要でないと判断した

- 操業に関するデータが不十分なため評価していない

- 社内リソースの不足のため評価していない

- 経営陣から指示がないため

- その他、具体的にお答えください

|

文章記入欄[最大4,000文字]

|

回答要請の内容

主な理由(1番目の列)

- 物流活動からの排出量がこの回答に関連しない主な理由を、最もよく示している選択肢を選びます。

- どの理由も適切ではない場合、[その他、具体的にお答えください]を選択して、物流活動が御社に該当しない主な理由を示します。40文字以上記入する必要がある場合、2番目の欄[説明してください]を使用してください。

説明してください(2番目の列)

- [組織のバリューチェーン外]、[分析中]または[評価しましたが、重要でないと判断した]を選択した場合、この活動の関連性を評価するために使用された手順とツールを示すとともに、評価方法を記述します。分析に含まれる事業と、活動が関連しないと決定するために使用した基準を示します。

- 1番目の列で[分析中]ドロップダウンを選択した場合、この列に分析が完了する日付を記入します。

- [社内リソースの不足のため評価しなかった]を選択した場合、分析を実施するうえで経験している主な課題を詳述します。

- [操業に関するデータが不十分なため評価しなかった]または[社内リソースの不足のため評価しなかった]を選択した場合、今後2年以内に気候変動開示に対するこの活動の関連性を評価する予定があるかを示し、予定がある場合はこのもうすぐ発表される分析のための方法と対象範囲を記述します。

(C-AC0.6f/C-FB0.6f/C-PF0.6f) 貴社の直接

操業内の物流活動が、報告年のCDP気候変動開示に関連していない理由はなぜですか。

質問の従属性

C-AC0.6/C-FB0.6/C-PF0.6の[物流]行の回答で[バリューチェーンの他の部分のみ]を選択した場合にのみ、この質問が表示されます。

昨年からの変更点

変更なし

根拠

この情報により、御社の直接操業に関連した物流活動がこの情報開示に関連していないとした理由と、これらの活動に関連した御社事業の潜在的な気候関連リスクと影響を十分に評価したかの詳細な事情を示します。

回答選択肢

以下の表を記入してください:

| 主な理由

|

説明してください

|

|

選択肢:

- 組織の直接操業外

- 分析中

- 評価したが重要でないと判断した

- 操業に関するデータが不十分なため評価していない

- 社内リソースの不足のため評価していない

- 経営陣から指示がないため

- その他、具体的にお答えください

|

文章記入欄[最大4,000文字]

|

回答要請の内容

主な理由(1番目の列)

- 御社の直接操業の物流活動による排出量がこの情報開示に関連しないとした主な理由を最もよく表している選択肢を選択します。

- どの理由も適切ではない場合、[その他、具体的にお答えください]を選択して、御社の直接操業の物流活動が御社に関連しない主な理由を示します。40文字以上記入する必要がある場合、2番目の欄[説明してください]を使用してください。

説明してください(2番目の列)

- [組織の直接操業外]、[分析中]または[評価しましたが、重要でないと判断した]を選択した場合、この活動の関連性を評価するために使用された手順とツールを示し、評価方法を記述します。分析に含まれる事業と、活動が関連しないと決定するために使用した基準を示します。

- 1番目の列で[分析中]ドロップダウンを選択した場合、この列に分析が完了する日付を記入します。

- [社内リソースの不足のため評価しなかった]を選択した場合、分析を実施するうえで経験している主な課題を詳述します。

- [操業に関するデータが不十分なため評価しなかった]または[社内リソースの不足のため評価しなかった]を選択した場合、今後2年以内に気候変動開示に対するこの活動の関連性を評価する予定があるかを示し、予定がある場合はこのもうすぐ発表される分析のための方法と対象範囲を記述します。

(C-AC0.6g/C-FB0.6g/C-PF0.6g) 貴社の製品の消費による排出が

今回のCDP気候変動開示に関連していないのはなぜですか。

質問の従属性

C-AC0.6/C-FB0.6/C-PF0.6の[消費]行の回答で[いいえ]を選択した場合にのみ、この質問が表示されます。

昨年からの変更点

変更なし

根拠

ここでは、御社の製品の消費と寿命後の処理がこの情報開示に該当していないとした理由と、これらの活動に関連した御社事業の潜在的な気候関連リスクと影響を十分に評価したかについての詳細な事情を示します。

回答選択肢

以下の表を記入してください:

| 主な理由

|

説明してください

|

|

選択肢:

- 分析中

- 評価したが重要でないと判断した

- 操業に関するデータが不十分なため評価していない

- 社内リソースの不足のため評価していない

- 経営陣から指示がないため

- その他、具体的にお答えください

|

文章記入欄[最大4,000文字]

|

回答要請の内容

主な理由(1番目の列)

- 貴社の製品の消費からの排出量がこの回答に該当しない主な理由を、最もよく示している選択肢を選びます。

- どの理由も適切ではない場合、[その他、具体的にお答えください]を選択して、御社の製品の消費が御社には該当しない主な理由を示します。 40文字以上記入する必要がある場合、2番目の欄[説明してください]を使用してください。

説明してください(2番目の列)

- [分析中]または[評価しましたが、重要でないと判断した]を選択した場合、この活動の関連性を評価するために使用した手順とツールを示し、評価方法を記述します。 分析に含まれる事業と、活動が関連しないと決定するために使用した基準を示します。

- 1番目の列で[分析中]ドロップダウンを選択した場合、この列に分析が完了する日付を記入します。

- [社内リソースの不足のため評価しなかった]を選択した場合、分析を実施するうえで経験している主な課題を詳述します。

- [操業に関するデータが不十分なため評価しなかった]または[社内リソースの不足のため評価しなかった]を選択した場合、今後2年以内に気候変動開示に対するこの活動の関連性を評価する予定があるかを示し、予定がある場合はこのもうすぐ発表される分析のための方法と対象範囲を記述します。

農産品への依存度

(C-AC0.7/C-FB0.7/C-PF0.7)

貴社が生産および/または調達する農産物のうち、

事業上の売上面で最も重要なものはどれですか。最大5つまで選択してください。

昨年からの変更点

変更なし

根拠

この質問では、御社の事業がどの程度以下の農産物に依存しているかを、CDPデータ利用者が理解するための情報を収集します:

- 気候変動によるリスクを負っている自然資本と生態系サービスに大きく依存している;および/または

- 生産/調査、あるいは加工/製造/物流活動のいずれかからの高い排出量(CO2換算)に密接に関連している。

この情報は、御社の気候関連リスクについて示します。

事業の依存度を表す値として、売上が多く使われています。これは、多くの組織がすでに計算しており、投資家にわかりやすくその企業の財務的な依存度を示すことができるからです。この指標には、通貨の変動の影響を含め、回答するにあたって難しい点があることをCDPは認識しています。しかし、標準化された指標は、データ利用者がセクター内のさまざまな組織を評価および比較する助けになります。

回答選択肢

以下の表に回答を記入してください。表の下にある[回答行を追加]ボタンを押すことで、回答行を追加できます。

| 農産物

|

この農産物に依存する売上の割合

|

生産品または調達品

|

説明してください

|

|

選択肢:

- 畜牛品

- 綿

- 水産養殖からの魚および海産物

- パーム油

- 米

- 大豆

- 砂糖

- 木材

- タバコ

- 小麦

- ゴム

- その他、具体的にお答えください

|

選択肢:

- 10%未満

- 10~20%

- 20~40%

- 40~60%

- 60~80%

- 80%超

- わかりません

|

選択肢:

|

文章記入欄[最大4,000文字]

|

[回答行を追加]

回答要請の内容

全般

- 企業は、最大5つの製品に関する情報を回答することが期待されています。

- 一部の企業は、売上の依存性の観点から上位5つの製品を報告できない可能性があることをCDPは認識しています。 その場合、回答企業は製品を選択し、売上情報を提供できない理由を説明してください。

農産物(1列目)

- 売上の割合に従って、上位5つの製品を選択します。

- どの選択肢も貴社に当てはまらない場合、[その他、具体的にお答えください]を選択して貴社のコモディティを示します。追加するコモディティーは、1つだけを特定してください。

これら農産物に依存する売上の割合(2列目)

- この農産物に依存する売上の割合が分からない、あるいは計算していない場合、[不明]を選択して、4番目の列[説明してください]で理由を説明します。

説明してください(4番目の列)

- 2番目の列の[この農産物に依存する売上の割合]を計算した方法に関する詳細を記入します。除外があるかどうか、また、除外の根拠を示します。

- 2番目の列[...売上の割合]で[不明]の選択肢を選択した場合、御社の事業にとって上位5種類の重要な農産物の1つとしてその農産物を掲載した理由を説明します。

- 主要な農産物の評価にあたって、別の指標を使用しているため売上データを記入できない場合、その理由を説明して、使用している指標を示します。

- 主要な農産物が気候変動またはCO2換算の大量排出によるリスクを負っていないとする場合、ここに説明を記入し、その説明が評価の結果であるか否かを示します。

Example response

| Agricultural commodity | % of revenue dependent on this agricultural commodity | Produced or sourced | Please explain |

|---|

| Cattle products | 20-40% | Produced | The largest percentage of our revenue (approximately

39%) is associated with beef and other cattle products that are produced in our

own farms. To calculate this figure, we have considered all of our own-branded cattle

products and their associated revenue in the past financial year. |

| Soy | 10-20% | Produced; Sourced | Soybeans for animal feed constitute 12% of our

total revenue. To calculate this figure, we have considered all of our soy-based

animal feed production and its associated revenue in the past financial year. |

Explanation of terms

- Revenue: Income arising in the course of an entity’s ordinary activities (less returns, allowances and discounts) - before deducting costs for the goods/services sold and operating expenses to arrive at profit (based on the International Financial Reporting Standard)

(C0.8) 貴社はISINコードまたは別の固有の市場識別ID(例えば、ティッカー、CUSIPなど)をお持ちですか。

昨年からの変更点

変更なし

根拠

ISINコードとその他の市場IDは、債券、先物、株式等の有価証券の識別に世界的に使われているコードです。貴社固有のIDを記入することで、貴社の回答の透明性を高めます。

回答選択肢

以下の表を記入してください:

(*列/行の表示はこの質問またはその他の質問での選択内容に左右されます )

| 貴社の固有IDを提示できるかどうかお答えください |

貴社の固有IDを提示* |

選択肢:

- はい、ISINコードを持っている

- はい、CUSIP番号

- はい、ティッカーシンボル

- はい、SEDOLコード

- はい、別の固有ID、具体的にお答えください

- いいえ

|

文章記入欄[最大50文字] |

[回答行を追加]

回答要請の内容

全般

- 貴社が複数の固有IDをお持ちの場合、それぞれに対して行を追加します。

貴社の固有IDを提示(2番目の列)

- 1番目の列で[はい...]の選択肢のいずれかが選択された場合にのみ、この列が表示されます。

- 貴社の固有IDに関して必ず正しい形式で入力するようにしてください。たとえば、ISINコードは2文字の国/地域コード、続いて9文字の英数字ID、そして1つのチェック・ディジットを含みます。

Explanation of terms

- ISIN: International Securities Identification Number, a 12-character alphanumeric code used to identify a security, such as a stock or bond. It is structured with the first two letters referencing the country/area of origin of the issuer for the security, in accordance with ISO 3166. The second grouping consists of nine characters made up of digits and letters, which is the unique identifying code for the security. In the U.S. and Canada this is known as the CUSIP number (see below). The final digit is the check digit, which ensures the authenticity of the code.

- CUSIP number: Committee on Uniform Security Identification Procedures number, a 9-character alphanumeric code that identifies a security for the purposes of facilitating clearing and settlement of trades. CUSIPs are used to distinguish, among other reasons, between multiple share classes or bond tranches. CUSIPs are mostly used in the United States and Canada.

- Ticker symbol: A ticker symbol, also known as a stock symbol, is a unique series of letters assigned to a security for trading purposes. Ticker symbols are usually related to the organization’s name, and additional letters denote additional characteristics such as share class or trading restrictions.

- SEDOL code: Stock Exchange Daily Official List code, a 7-character identification code consisting of two parts: a 6-character alphanumeric code and a trailing check digit. SEDOLs issued prior to January 26, 2004 were composed only of numbers. SEDOLs serve as the National Securities Identifying Number for all securities issued in the United Kingdom.

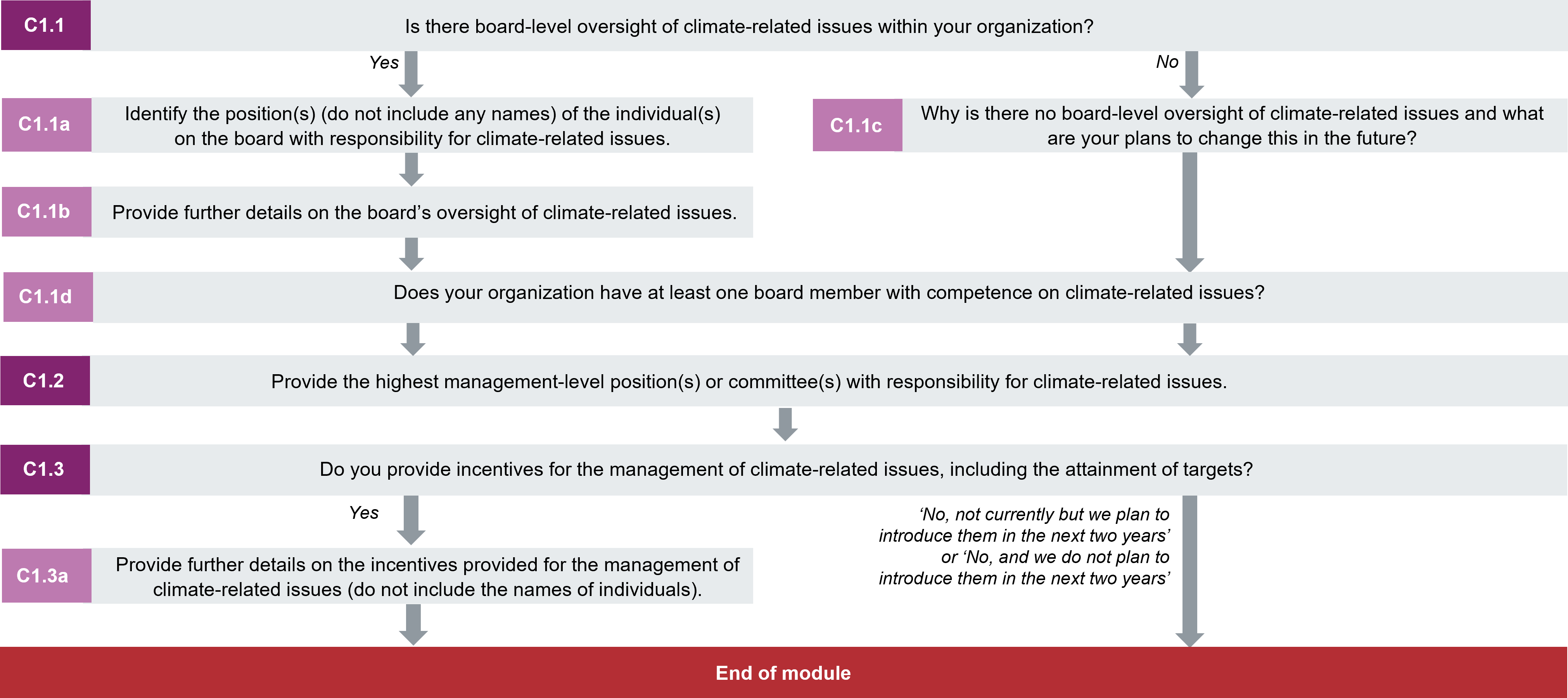

C1 ガバナンス

Module Overview

Board-level oversight of climate-related issues is considered best practice and provides an indication of the importance of climate-related issues to the organization.

This module is intended to capture the governance structure of your company with regard to climate change, and provides data users with an understanding of the organization's approach to climate-related issues at the board level and management level.

Key changes

- Removed questions:

- C1.2a (2022) – asking where in the organizational structure the positions with responsibility for climate related issues are. These data points have been merged into C1.2

- Modified questions:

- C1.1a – has new dropdown options on positions on the board with responsibility for climate-related issues.

- C1.1b – has new response options on governance mechanisms including oversight of public policy engagement and climate transition plans.

- C1.2 – has new response options on management responsibilities including public policy engagement and climate transition plans. C1.2a merged into this question with ‘please explain’ column.

- C1.3a – has new response options on performance indicators and a new column on the contribution of the incentives to the organization’s climate commitments or climate transition plan.

Click here for a list of all changes made this year.

Sector-specific content

Additional questions on retirement schemes for the following high-impact sectors:

Pathway diagram - questions

This diagram shows the general questions contained in module C1. To access question-level guidance, use the menu on the left to navigate to the question.

取締役会の監督

(C1.1) 組織内に気候関連問題の取締役会レベルの監督機関はありますか?

昨年からの変更点

変更なし

根拠

この質問は、貴社の事業に対する気候関連問題の重要性の指標となります。投資家とその他データ利用者は、気候関連リスクに対する取締役会レベルでの理解とアプローチ; これが事業戦略、方針、および実績目標にどのように組み込まれているか; そして取締役会が定量的目標と定性的目標に対する進捗をモニターする方法に関心があります。

他の枠組みとの関連性

SDG

ゴール12:責任ある消費と生産

S&Pグローバルによるコーポレートサステナビリティ評価

TCFD情報開示

回答選択肢

以下の選択肢のうちから1つを選択します:

回答要請の内容

全般

- 取締役会および/または取締役委員会が、例えば以下に挙げるような場合において気候関連問題を考慮している場合、[はい]を選択します:

- 事業戦略、リスク管理アプローチ、年次予算のレビューおよびガイド;

- 組織の従業員インセンティブ、重大な資本支出、買収、売却の監督;

- 目標に向けた進捗状況のモニタリング;

- 環境方針、戦略または情報の作成およびレビュー。

金融サービスセクター企業向けの注記:

- 操業に加えて、融資、金融仲介、投資、および/または保険引受活動など、貴社が行っている財務活動に関連して、取締役会および/または取締役会委員会が気候変動関連課題の監督をしているかについて検討してください。

- 次に続く質問C1.1aとC1.1bで詳細を記入できます

Explanation of terms

- Board: Or “Board of Directors” refers to a body of elected or appointed members who jointly oversee the activities of a company or organization. Some countries/areas use a two-tiered system where “board” refers to the “supervisory board” while “key executives” refers to the “management board".

Additional information

For further information on board-level oversight in governance, see TCFD’s recommendations, CDP’s technical note on the TCFD’s recommendations and “How to Set Up Effective Climate Governance on Corporate Boards - Guiding principles and questions” (World Economic Forum, 2019).

(C1.1a) 取締役会における気候関連課題の責任者の職位をお答えください (個人の名前は含めないでください)。

質問の従属性

C1.1の回答で[はい]を選択した場合にのみ、この質問が表示されます。

昨年からの変更点

質問の修正

根拠

この質問は御社の事業に対する気候関連問題の重要性の指標となり、気候関連問題に対して直接的な責任を負う取締役会で最高位の取締役を特定することを目的としています。

野心気候関連問題に対する責任を特定の取締役会レベルの職位/委員会に割り当てること。

他の枠組みとの関連性

SDG

ゴール12:責任ある消費と生産

S&Pグローバルによるコーポレートサステナビリティ評価

TCFD情報開示

回答選択肢

以下の表に回答を記入してください。表の下にある[回答行を追加]ボタンを押すことで、回答行を追加できます。

| 個人/委員会の職位

|

気候関連問題に対する責任

|

|

選択肢:

- 取締役会議長

- 取締役

- 最高経営責任者(CEO)

- 最高財務責任者(CFO)

- 最高執行責任者(COO)

- 最高調達責任者(CPO)

- 最高リスク管理責任者(CRO)

- 最高サステナビリティ責任者(CSO)

- 最高投資責任者(CIO) [金融サービスのみ]

- 最高財務責任者(CCO) [金融サービスのみ]

- 最高契約査定責任者(CUO) [金融サービスのみ]

- ガバナンス関係最高責任者(CGRO)

- 最高技術責任者(CTO)

- その他の最高経営層

- 社長

- 取締役会レベルの委員会

- 最高法務責任者

- その他、具体的にお答えください

|

文章入力欄[最大2,500文字]

|

[回答行を追加]

回答要請の内容

全般

- 気候関連問題の監督に関する責任を、取締役会の誰が負っているかを回答します。これは、取締役会の個々のメンバーまたは取締役会レベルの委員会(例えば、サステナビリティ委員会、リスク委員会等)があり得ます。

- この質問は、監督の直接的な責任について尋ねていることにご注意ください。具体的には、これは、気候関連問題に関する情報を明確に管理し、そしてその気候関連情報に基づいて企業が実行する内容に関する意志決定を下す指揮系統の最上位にある人または委員会のことです。

- 最終的にはCEOが会社におけるすべて責任を負っていますが、この質問では気候関連問題に関する取締役会レベルの責任を特定しようとします。CEOである場合もありますが、必ずしもそうとは限りません。

- この質問では、この役職を持つ社員の名前ではなく、役職を尋ねていることにご注意ください。個人の名前またはその他の個人データを回答に含めないでください。

個人/委員会の職位(1列目)

- 取締役会で気候関連問題に対して責任がある役職を選択します。ここに職位が記載されていない場合、貴社にとって最も近いものを選択し、2番目の列(「気候関連問題に対する責任」)に肩書を記入してください。

- 監督が個人の役職ではなく委員会のメンバーの連帯責任になる場合、[取締役会レベルの委員会]を選択し、2番目の列(「気候関連問題に対する責任」)に委員会の名称を記入してください。

- 職位が複数ある場合は、行を追加してください。

気候関連問題に対する責任(2列目)

- この職位/委員会の気候問題に関する責任を説明してください。

- このテキスト欄には、その他のあらゆる関連情報を入力することができます。例えば:

- この職位/委員会がおこなった、あるいは寄与した、気候関連の意思決定の例示。

Explanation of terms

- C-suite: A term used to collectively refer to the most senior executive team.

(C1.1b) 気候関連問題の取締役会の監督に関して詳細をお答えください。

質問の従属性

C1.1の回答で[はい]を選択した場合にのみ、この質問が表示されます。

昨年からの変更点

質問の修正

根拠

投資家とその他データ利用者は、組織の取締役会レベルでの気候関連リスクに対する理解とアプローチ、それが組織の戦略、財務計画、外部とのエンゲージメントにどのように整合しているか、そして企業目標に対する進捗のモニタリングに関心があります。

野心取締役会が会社を監督するために利用するメカニズムに気候関連問題が組み込まれている。

他の枠組みとの関連性

SDG

ゴール12:責任ある消費と生産

TCFD

ガバナンス上の開示についての勧告a)気候関連リスクと機会に関する取締役会レベルの監督について述べます。

S&Pグローバルによるコーポレートサステナビリティ評価

TCFD情報開示

回答選択肢

以下の表に回答を記入してください。表の下にある[回答行を追加]ボタンを押すことで、回答行を追加できます。

| 気候関連課題が予定議題項目に挙げられる頻度

|

気候関連課題が組み込まれるガバナンス構造

|

[金融サービスのみ] 取締役会レベルの監督の範囲

|

説明してください

|

|

選択肢:

- 予定されている - すべての会議

- 予定されている - 一部の会議

- 不定期 - 重要な事案が生じたとき

- その他、具体的にお答えください

|

下記ドロップダウン選択肢から該当するものをすべて選択します。

|

該当するものをすべて選択:

- 自社自身の操業に対する気候関連リスクと機会

- 自社の銀行取引に対する気候関連リスクと機会

- 自社の投資活動に対する気候関連リスクと機会

- 自社の保険引受活動に対する気候関連リスクと機会

- 気候に対する自社自身の操業の影響

- 気候に関する自社の銀行取引活動の影響

- 気候に対する自社の投資活動の影響

- 気候に対する自社の保険引受活動の影響

|

文章入力欄[最大3,000字]

|

[回答行を追加]

気候関連問題が組み込まれるガバナンス構造(2列目)

- 年間予算の審議と指導

- 大規模な資本支出の監督

- 買収/合併/売却の監督

- 技術革新/研究開発の優先度の審査

- 従業員インセンティブの監督と指導

- 戦略の審議と指導

- 移行計画策定の監督と指導

- 移行計画実行のモニタリング

- シナリオ分析の監督と指導

|

- 企業目標設定の監督

- 企業目標に向けての進捗状況のモニタリング

- 公共政策協働の監督と指導

- バリューチェーン協働の監督

- リスク管理プロセスの審議と指導

- その他、具体的にお答えください

|

回答要請の内容

全般

- 気候関連課題の監督責任のある主な取締役会レベルの委員会で、気候関連課題が議題として取り上げられる頻度を検討してください。これは取締役会の下の小委員会、または全員が出席する取締役会自体でもあり得ます。

- [その他、具体的にお答えください]を選択した場合、気候関連問題が予定議題項目に挙げられる会議とその頻度を記入します。

- この質問に対する回答は、取締役会による監督制度に関連する従業員の役職を指すこともあります。個人の名前またはその他の個人情報を回答に含めないでください。

気候関連問題が組み込まれるガバナンス構造(2列目)

- 気候関連問題が組み込まれているガバナンス構造のすべてを選択します。

取締役会レベルの監督の範囲[金融サービスのみ]

- 事業の活動は、気候変動の影響を受けることと、気候変動の一因になることの両方の可能性があります。金融機関の場合、顧客および/または投資家に提供した組織自身の事業、金融商品、およびサービスを通じてこれらの影響が具現化する可能性があります。この列では、組織の取締役会が以下の両方を検討しているかの洞察を求めます:

- 気候変動がもたらすリスクまたは気候変動によって提供された機会が事業にどのように影響を及ぼしますか; そして逆に

- 事業活動がどのように気候変動に対する良い一因または悪い一因のいずれかになりますか。

説明してください(3番目の列)

- 2番目の列で選択されたガバナンス構造を述べ、これらの構造が気候関連問題の取締役会の全体的な監視にどのように寄与しているかを説明してください。

- どのような気候問題が予定された議題として取り上げられるか、誰が取締役会に概要を伝えるか、どの問題(例えば、「気候関連目標に向けた進捗に関する各事業責任者からのレポートを取締役会が年4回再検討する」)についてか、などの詳細を含めてください。

- 報告年の例を可能な限り多く示してください。

(C1.1c) 気候関連問題の取締役会レベルの監督がないのはなぜですか、そして将来これを変更する計画はどのようなものですか?

質問の従属性

C1.1の回答で[いいえ]を選択した場合にのみ、この質問が表示されます。

昨年からの変更点

変更なし

根拠

取締役会レベルによる気候変動問題への監督が、最良の方法と見なされるため、この質問では、取締役会レベルの監督がない企業が、理由を説明できるようにします。

回答選択肢

以下の表を記入してください:

| 主な理由

|

今後2年以内に気候関連問題の取締役会レベルの監督が導入されます。

|

説明してください

|

|

文章記入欄[最大1,000文字]

|

選択肢:

- はい、今後2年以内にそうする予定である

- いいえ、現在のところそうする予定はない

|

文章記入欄[最大2,400文字]

|

回答要請の内容

主な理由(1番目の列)

- 気候関連問題の取締役会レベルの監督を現在行っていない企業が、その主な根拠を記入します。

説明してください(3番目の列)

- 今後2年以内に実施する予定がある内容、あるいは現在のところ行う予定がない理由を説明します。

(C1.1d) 貴社には、気候関連問題に精通した取締役を1人以上置いていますか。

昨年からの変更点

変更なし

根拠

持続可能な未来で成功するための事業の移行には、意思決定機関内での関連する専門知識を必要とします。 取締役会レベルでのこの能力によって、リスク、機会、および影響を把握し、それに対応することへの組織の決意を示します。

他の枠組みとの関連性

SDG

ゴール12:責任ある消費と生産

回答選択肢

以下の表を記入してください:

(*列/行の表示はこの質問またはその他の質問での選択内容に左右されます )

| 取締役が気候関連問題の見識を有しています

|

気候関連問題に関する取締役の見識を評価するために使用される基準*

|

気候関連問題に関して取締役会レベルの適格性がないことの主な理由*

|

貴社に気候関連問題に見識を有す取締役が1人以上いない理由と、将来には取締役会レベルの適格性に取り組む予定があるかを説明してください*

|

|

選択肢:

- はい

- いいえ、しかし今後2年以内に取り組む予定です

- いいえ、そして今後2年以内に取り組む予定はありません

- 評価していない

|

文章入力欄[最大2,500文字]

|

選択肢:

- 重要だが、差し迫った優先事項ではない

- 重要でないと判断し、理由も説明

- その他、具体的にお答えください

|

文章入力欄[最大2,500文字]

|

回答要請の内容

全般

- 貴社の取締役会のあらゆる種類のスキル、経験、または専門知識の評価が環境問題に対して実行されるかどうかを検討します。

- この質問に対する回答は、取締役会レベルの見識に関連する従業員の役職を指すこともあることにご注意ください。個人の名前またはその他の個人情報を回答に含めないでください。

気候関連問題に関する見識を評価するために使用される基準(2番目の列)

- 1番目の列で[はい]が選択された場合にのみ、この列が表示されます。

- 取締役会の気候関連の見識を評価するために使用される具体的な基準を詳細に説明してください。

気候関連問題に関して取締役会レベルの見識がないことの主な理由(3番目の列)

- 1番目の列で[いいえ...]の選択肢のいずれかが選択された場合にのみ、この列が表示されます。

- 貴社で気候関連問題に関して取締役会レベルの見識がないことに関して主な理由を選択します。

- どの理由も貴社に当てはまらない場合、[その他、具体的にお答えください]を選択して主な理由を記入してください。

貴社に気候関連問題に精通した取締役が1人もいない理由と、将来的に取締役会レベルの見識に取り組む予定があるかの説明(4番目の列)

- 1番目の列で[いいえ...]の選択肢のいずれかが選択された場合にのみ、この列が表示されます。

- 3番目の列で[重要でないと判断し、理由も説明]を選択した場合、気候関連問題に関する取締役会レベルの見識が貴社にとって重要ではないと決めるために使用した基準を説明してください。

- 取締役会の気候関連問題に取り組む能力を強化するために実施した対策など、気候関連問題に関する取締役会レベルの見識向上に取り組む予定を説明してください。

経営責任

(C1.2) 気候変動問題について、実務において責任を負う最高レベルの職位、または委員会をお答えください。

昨年からの変更点

質問の修正

根拠

取締役会のメンバーにとって気候関連問題の責任を負うことは最も重要ですが、管理職レベルの責任を割り当てることは、組織が気候関連戦略の実施を誓約していることを示します。

野心気候関連問題に対する管理責任を上級職に割り当てる。

他の枠組みとの関連性

SDG

ゴール12:責任ある消費と生産

TCFD

ガバナンス上の開示の勧告b)気候関連リスクと機会の評価・管理における管理職の役割について述べます。

S&Pグローバルによるコーポレートサステナビリティ評価

TCFD情報開示

回答選択肢

以下の表に回答を記入してください。表の下にある[回答行を追加]ボタンを押すことで、回答行を追加できます。

| 職位または委員会

|

この職務における気候関連の責任

|

[金融サービスのみ] 責任の対象範囲

|

指示報告系統

|

このレポーティングライン(報告系統)を介した気候関連問題に関する取締役会に対する報告頻度

|

説明してください

|

|

選択肢:

- 最高経営責任者(CEO)

- 最高財務責任者(CFO)

- 最高執行責任者(COO)

- 最高調達責任者(CPO)

- 最高リスク管理責任者(CRO)

- 最高サステナビリティ責任者(CSO)

- ガバナンス関係最高責任者(CGRO)

- 最高技術責任者(CTO)

- 最高投資責任者(CIO) [金融サービスのみ]

- 最高財務責任者(CCO) [金融サービスのみ]

- 最高契約査定責任者(CUO) [金融サービスのみ]

- その他の最高経営層、具体的にお答えください

- 社長

- 最高法務責任者

- リスク委員会

- サステナビリティ委員会

- 安全、衛生、環境、および品質委員会

- 企業責任委員会

- 信用審査委員会 [金融サービスのみ]

- 投資委員会 [金融サービスのみ]

- 責任投資委員会 [金融サービスのみ]

- 監査委員会 [金融サービスのみ]

- その他の委員会、詳述してください

- 事業部長

- エネルギー部長

- 環境、衛生、および安全部長

- 環境/サステナビリティ部長

- 施設部長

- 加工部長

- 調達部長

- 広報部長

- リスク管理部長

- ポートフォリオ/ファンドマネージャー [金融サービスのみ]

- ESGポートフォリオ/ファンドマネージャー [金融サービスのみ]

- 投資/信用/保険分析者 [金融サービスのみ]

- 専門責任投資分析者 [金融サービスのみ]

- 投資家向け広報活動マネージャー [金融サービスのみ]

- リスク分析者 [金融サービスのみ]

- 気候関連問題に対して管理職レベルの責任者がいません

- その他、具体的にお答えください

|

下記ドロップダウン選択肢から該当するものをすべて選択します

|

該当するものをすべて選択:

- 自社の銀行取引に関連したリスクと機会

- 自社の投資活動に関連したリスクと機会

- 自社の保険引受活動に関連したリスクと機会

- 自社自身の業務に関連したリスクと機会

|

選択肢:

- 取締役会に直接報告します

- CEO指示報告系統

- リスク - CRO指示報告系統

- 財務 - CFOレポーティングライン(報告系統)

- 投資 - CIOレポーティングライン(報告系統) [金融サービスのみ]

- 業務 - COOレポーティングライン(報告系統)

- 企業持続可能性/CSR – CSOレポーティングライン(報告系統)

- その他、具体的にお答えください

|

選択肢:

- 四半期に1回以上の頻度で

- 四半期に1回

- 半年に1回

- 年1回

- 年1回より少ない頻度で

- 重要な事案が生じたとき

- 取締役会に報告されない

|

文章入力欄[最大3,000字]

|

[回答行を追加]

この職務における気候関連の責任(2番目の列)

- 気候緩和活動に対する年間予算の管理

- 低炭素製品/サービス(研究開発を含む)関連の資本支出/操業費

- 気候関連の買収/合併/売却の監督

- 気候関連の従業員インセンティブの提供

- 気候移行計画の作成

- 気候移行計画の実行

- 気候関連問題の戦略への組み入れ

- 気候関連シナリオ分析の実施

|

- 気候関連の企業目標の設定

- 気候関連の企業目標に対する進捗状況のモニタリング

- 気候に影響を及ぼしうる公共政策協働の管理

- 気候関連問題に対するバリューチェーン協働の管理

- 気候関連リスクと機会の評価

- 気候関連リスクと機会の管理

- その他、具体的にお答えください

|

回答要請の内容

全般

- 気候関連課題に責任を負う最高レベルの職位または委員会の詳細を記入してください。

- この質問では、この役職を持つ社員の名前ではなく、役職を尋ねていることにご注意ください。個人の名前またはその他の個人データを回答に含めないでください。

職位または委員会(1列目)

- 貴社の職位/委員会に最も該当するものを選択するか、または [その他、具体的にお答えください] を選択します。

- このリストは常に取締役会レベルとは限らない上級職も含むため、C1.1aに挙げた職位もこのリストに挙げています。個人が気候関連問題に対する管理責任を持つ場合に限り、これらの職位から1つを選択します。

- 気候関連問題に対する経営レベルの責任を有する職位/委員会が複数あり、これに関して述べたい場合、[回答行を追加]ボタンを使用できます。これは任意です。この場合は、最高レベルの責任を有する職位/委員会を表の最も上の行に記載するようにしてください。

- [気候関連問題に対して管理職レベルの責任者はいない]を選択した場合、6番目の列の[説明してください]に貴社の根拠を記入してください。

この職務における気候関連の責任(2列目)

- 1列目の[職位または委員会]で[気候関連問題に対して管理職レベルの責任者はいない]が選択されている場合、この列は表示されません。

責任の対象範囲 [金融サービスのみ](3列目)

- 2列目の[この職務における気候関連の責任]で、[気候関連リスクと機会の評価]または[気候関連リスクと機会の管理]が選択されている場合にのみ、この列が表示されます。

- この欄では、気候関連問題に対して責任を有する最も高い管理職レベルの職位または委員会が、貴社の事業と中核的な金融活動の両者に関連する気候関連リスクおよび機会の両方を考慮しているかを示します。

報告系統(レポーティングライン)(4列目)

- 1列目の[職位または委員会]で[気候関連問題に対して管理職レベルの責任者はいない]が選択されている場合、この列は表示されません。

- 気候関連問題に対して責任を有する職位/委員会を監督する報告系統(レポーティングライン)に最もふさわしいものを選択します。

この報告系統(レポーティングライン)により気候関連問題を取締役会に報告する頻度(5列目)

- 1列目の[職位または委員会]で[気候関連問題に対して管理職レベルの責任者はいない]が選択されている場合、この列は表示されません。

説明してください(6番目の列)

- 2番目の列で選択した気候関連問題に対する責任がこの職位/委員会に割り当てられた理由を記入してください。

- その職位/委員会が気候関連問題について報告を受け、またそれを監視するプロセスについて説明してください。

Explanation of terms

- Highest management-level position(s) or committee(s): The most senior individual or committee with operational responsibility for the implementation of decisions taken at the board level and day-to-day management.

従業員インセンティブ

(C1.3) 目標達成を含み、気候関連問題の管理に対してインセンティブを提供していますか?

昨年からの変更点

変更なし

根拠

この質問は、企業が従業員に気候関連問題への対応を促す程度と事業の影響や、特定の活動と実績にインセンティブを与える仕組みについて、尋ねています。

他の枠組みとの関連性

SDG

ゴール12:責任ある消費と生産

S&Pグローバルによるコーポレートサステナビリティ評価

気候関連管理インセンティブ

回答選択肢

以下の表を記入してください:

| 気候関連問題の管理に対してインセンティブを付与します

|

コメント

|

選択肢:

- はい

- いいえ、現在はまだだが、今後2年以内に導入予定

- いいえ、今後2年以内に導入予定もない

|

文章入力欄 [最大1,000文字]

|

回答要請の内容

全般

- インセンティブはポジティブ(人に何かを与える)であっても、ネガティブ(何かへのアクセスを妨げる)であってもよいことにご注意ください。

(C1.3a) 気候関連問題の管理に対して提供されるインセンティブについて具体的にお答えください (ただし個人の名前は含めないでください)。

質問の従属性

C1.3の回答で[はい]を選択した場合にのみ、この質問が表示されます。

昨年からの変更点

質問の修正

根拠

この質問は、企業が従業員に気候関連問題への対応を促す程度と事業の影響や、特定の活動と実績にインセンティブを与える仕組みについて、尋ねています。

野心幹部レベルの従業員には、組織の気候関連コミットメントおよび/または移行計画に対する測定可能な気候関連成果を達成することに対してインセンティブが提供されます。

他の枠組みとの関連性

SDG

ゴール12:責任ある消費と生産

S&Pグローバルによるコーポレートサステナビリティ評価

CEOの報酬 - 長期実績アライメント

CEOの報酬 - 成功指標

気候関連管理インセンティブ

回答選択肢

以下の表に回答を記入してください。表の下にある[回答行を追加]ボタンを押すことで、回答行を追加できます。

| インセンティブを得る資格

|

インセンティブの種類

|

インセンティブ

|

実績指標

|

このインセンティブが関連するインセンティブ計画

|

インセンティブに関する追加情報

|

貴社の気候へのコミットメントおよび/または気候移行計画の実行に対して、インセンティブがどのように貢献するかを説明してください

|

|

選択肢:

- 取締役会議長

- 取締役会/執行役員会

- 取締役

- 会社重役チーム

- 最高経営責任者(CEO)

- 最高財務責任者(CFO)

- 最高執行責任者(COO)

- 最高調達責任者(CPO)

- 最高リスク管理責任者(CRO)

- 最高サステナビリティ責任者(CSO)

- ガバナンス関係最高責任者(CGRO)

- 最高技術責任者(CTO)

- 最高投資責任者(CIO) [金融サービスのみ]

- 最高契約査定責任者(CUO) [金融サービスのみ]

- 最高財務責任者(CCO) [金融サービスのみ]

- その他の最高経営層

- 社長

- 最高法務責任者

- 役員

- 経営陣

- 事業部長

- エネルギー部長

- 環境、衛生、および安全部長

- 環境/サステナビリティ部長

- 施設長

- 加工部長

- 調達部長

- 広報部長

- リスク管理部長

- ポートフォリオ/ファンドマネージャー [金融サービスのみ]

- ESGポートフォリオ/ファンドマネージャー [金融サービスのみ]

- 投資アナリスト [金融サービスのみ]

- 専門責任投資職員 [金融サービスのみ]

- 投資家向け広報活動職員 [金融サービスのみ]

- リスク管理職員 [金融サービスのみ]

- バイヤー/購入者

- すべての従業員

- その他、具体的にお答えください

|

選択肢:

|

該当するものをすべて選択:

金銭的褒賞

- ボーナス - 給与の一定割合

- ボーナス – 一定金額

- 昇進

- 昇給

- 株式

- 利潤分配分

- 退職金制度

- その他、具体的にお答えください

非金銭的褒賞

- 社内での表彰

- 月/四半期/年において表彰される社内チーム/従業員

- 公的な表彰

- その他、具体的にお答えください

|

下記ドロップダウン選択肢から該当するものをすべて選択します。

|

選択肢:

- 短期インセンティブ計画

- 長期インセンティブ計画

- 短期および長期インセンティブ計画

- 既存のインセンティブ計画に含まれていない

- この職務にはインセンティブ計画がない

|

文章入力欄[最大2,500文字]

|

文章入力欄[最大2,500文字]

|

[回答行を追加]

実績指標(4番目の列)

- 取締役会による気候移行計画の承認

- 株主による気候移行計画の承認

- 気候移行計画の達成度のKPI

- 気候関連目標に対する進捗状況

- 気候関連目標の達成度

- 排出削減イニシアチブの実施

- 総量削減

- 排出原単位の削減

- エネルギー効率の向上

- 総エネルギー消費量における低炭素エネルギーの割合拡大

- 総エネルギー消費量における再生可能エネルギーの割合拡大

- 総エネルギー消費量の削減

- 低炭素R&Dへの投資増大

- 製品/サービス・ポートフォリオにおける低炭素製品/サービスによる売上の割合拡大

|

- 気候関連問題に対するサプライヤーとの協働の増大

- 気候関連問題に対する顧客との協働の増大

- 気候関連問題に対するクライアントとの協働の増大 [金融サービスのみ]

- 気候関連問題に対する投資先企業との協働の増大 [金融サービスのみ]

- 気候関連要件に準拠するサプライヤーの増加

- バリューチェーンの可視化向上(トレーサビリティ、マッピング、透明性)

- 気候関連持続可能性インデックスに対する企業業績(例: DJSI、CDP気候変動スコア)

- 気候関連問題に関する従業員意識キャンペーンまたはトレーニングプログラムの実施

- 気候関連の目標に対するポートフォリオ/ファンドの連携の増加 [金融サービスのみ]

- その他、具体的にお答えください

|

回答要請の内容

全般

- この質問では、インセンティブを得る資格を持つ従業員の役職について尋ねています。個人の名前またはその他の個人データを回答に含めないでください。

- 貴社でインセンティブを受ける資格を持つ最上位の職位の従業員についての行を、他の従業員の分より先に追加して開示ください。

インセンティブを得る資格(1番目の列)

- インセンティブを得る資格のある職位に最も該当するものを選択するか、または [その他、具体的にお答えください] を選択します。

インセンティブの種類(2番目の列)

- 金銭的 - ボーナスまたは金銭的報酬の形式;

- 非金銭的 - 直接的にはいかなる金銭的報酬の形式をもとらない従業員に対する報奨。

- その職位が金銭的および非金銭的なインセンティブの両方を得る資格を有する場合、それぞれの種別のインセンティブについてその詳細を別々の行に入力します。

インセンティブ(3番目の列)

- この列に表示される選択肢は、2列目の[インセンティブの種類]での選択に左右されます。

実績指標(4番目の列)

- 1番目の列で選択した職位に対するインセンティブに関連した気候関連の実績指標を選択します。6列目の[インセンティブに関する追加情報]でさらに詳細を記入する機会があります。

このインセンティブが関連するインセンティブ計画(5番目の列)

- この職位に対する気候関連インセンティブがインセンティブ計画の一部であるかを示してください:

-

短期インセンティブ計画(STIPs)は、短期的な事業目的の達成と1年間を通じた組織の実績最大化に対する個々の貢献に対して従業員に報奨をあたえることを目的としています。

-

長期インセンティブ計画 (LTIPs)は、組織の長期的な戦略目標を達成するための鍵となる従業員に報酬を与えて維持することを目的としています。従業員のLTIPの一部であるインセンティブは、通常は数年の間もしくは数年後に与えられます。

- その職位にインセンティブ計画はあるが4列目に開示された実績指標がその計画の一部でない場合、[既存のインセンティブ計画に含まれていない]を選択します。

- その職位にインセンティブ計画がない、または貴社では従業員インセンティブ計画を導入していない場合、[この職務にはインセンティブ計画がない]を選択します。

インセンティブに関する追加情報(6番目の列)

- この欄を使用して、その職位が受ける資格を持つ気候関連インセンティブのさらなる詳細について、例えば以下のような事項を記入してください:

- 実績指標のタイムフレーム

- インセンティブと実績指標の定量的詳細

- 地域別、セクター別、および/または運用別の状況

- このインセンティブがその職位の従業員のインセンティブ計画とどのように結び付いているか(該当する場合)の詳細を入力してください。

組織の気候へのコミットメントや気候移行計画の実行にインセンティブがどのように貢献するかを説明してください(7番目の列)

- 例えば、4番目の列で報告した実績指標が、貴社の気候移行計画の重要業績評価指標(KPI)とどのように関連しているか、または2050年までのネットゼロ排出量の達成という貴社のコミットメントをどのように進捗させるかについて説明してください。

Example response

| Entitled to incentive

|

Type of incentive

|

Incentive(s)

|

Performance indicator(s)

|

Incentive plan(s) this incentive is linked to

|

Further details of incentive(s)

|

Explain how this incentive contributes to the implementation of your organization’s climate commitments and/or climate transition plan

|

| Chief Executive Officer (CEO)

|

Monetary reward

|

Bonus - % of salary

|

Reduction in absolute emissions

|

Long- term Incentive Plan

|

Our CEO is entitled to a bonus of 100% of their salary after 5 years if the organization has achieved a 25% reduction in absolute emissions within those 5 years.

|

The performance indicator is in line with our near-term science-based target, which forms part of our climate transition plan.

|

| Chief Procurement Officer (CPO)

|

Monetary reward

|

Shares

|

Increased supplier compliance with a climate-related requirement

|

Short-Term Incentive Plan

|

If supplier compliance with our requirement of setting a science-based target increases by 10% by the end of the reporting year, our CPO is entitled to an extra 1% of company shares.

|

This incentive is linked to our commitment to net-zero emissions throughout our supply chain by 2050.

|

C2 リスクと機会

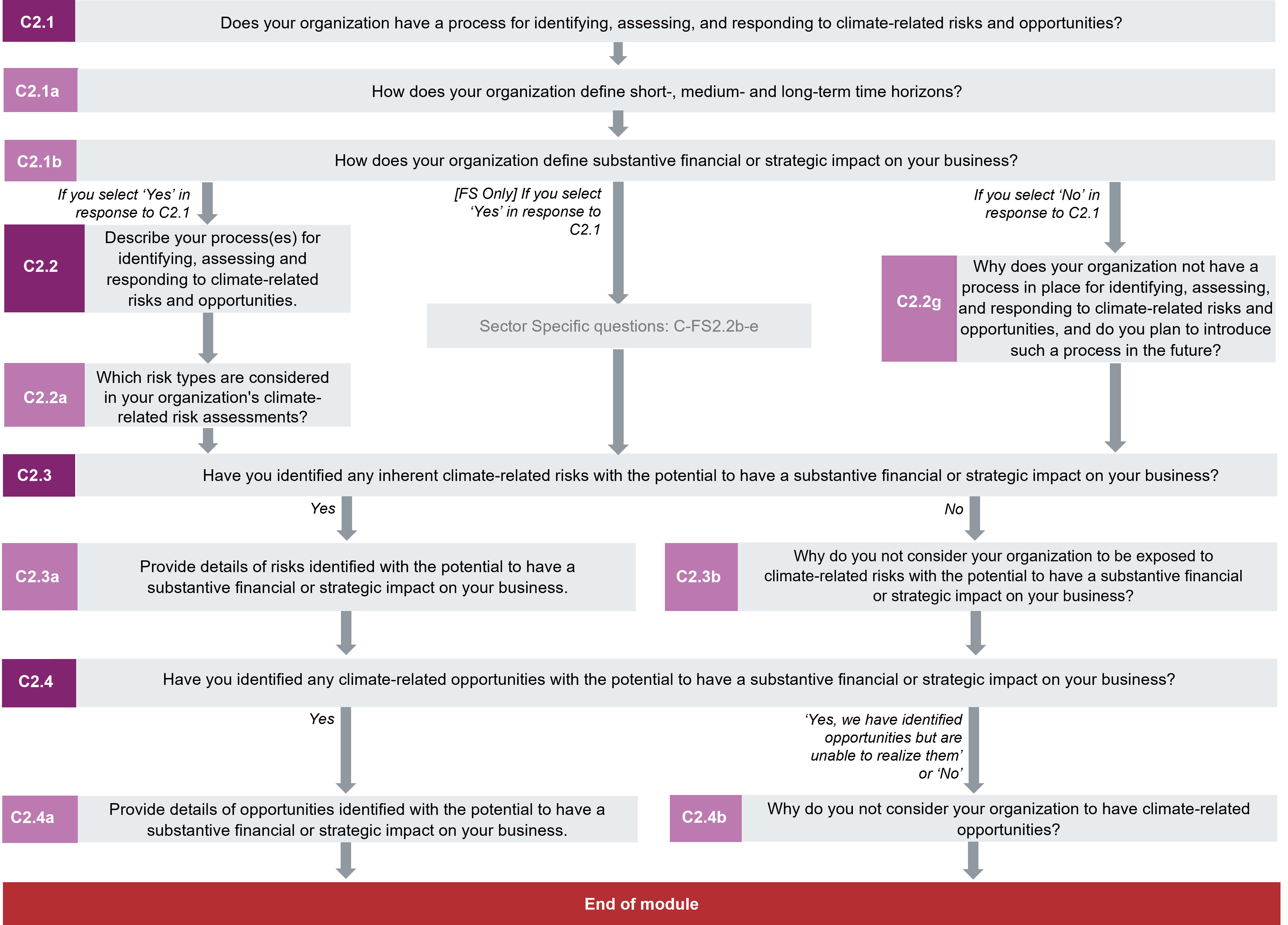

Module Overview

Evaluating exposure to climate-related risks and opportunities over a range of time horizons allows for a strategy for the transition to a net-zero carbon economy recognized in the Paris Agreement and UN SDGs. This module focuses on processes for identifying, assessing, and responding to climate-related issues as well as on the climate-related risks and opportunities identified by your organization. This information helps investors to assess the potential impacts to valuations and the adequacy of the company’s risk response.

Many of the challenges you face when reporting on climate-related issues are common to other aspects of corporate reporting, requiring you to provide statements about your prospective condition. Some organizations, particularly accounting firms and their governing bodies, have published guidance about how to prepare statements that contain forward-looking information.

You may wish to consult with your financial, legal, and/or compliance departments for advice on your company’s general approach to the provision of forward-looking statements and information concerning risks.

Note that the questions relate to “inherent” risk and not the “residual” risk that remains after management measures have been taken into account.

Note for financial services sector companies:

The TCFD recommendations highlight the importance of the financial sector considering the impacts of climate-related issues in the context of their financing activities. When evaluating exposure to climate-related risks and opportunities, financial services sector companies should primarily consider the impact on their lending, financial intermediary, investing and/or insurance underwriting activities, in addition to operational activities.

Key changes

- Modified guidance:

- C2.2 – guidance updated to request that companies include an explanation of the frequency of assessment and time horizons reported when describing their process for identifying, assessing and responding to climate-related risks and opportunities.

- C2.3a – clarification on how companies who cannot provide an absolute figure may report the cost of response to a risk.

- C2.4a – clarification on how companies who cannot provide an absolute figure may report the cost to realize an opportunity.

Click here for a list of all changes made this year.

Sector specific content

Additional questions for financial services sector companies.

Pathway diagram - questions

This diagram shows the general questions contained in module C2. To access question-level guidance, use the menu on the left to navigate to the question.

管理プロセス

(C2.1) 貴社は、気候関連リスクおよび機会を特定する、評価する、およびそれに対応するプロセスを有していますか?

昨年からの変更点

変更なし

根拠

多くの企業にとって、気候変動は現在と将来にわたり著しい財政的課題と機会をもたらします。この質問は、企業が気候関連リスクおよび機会を特定、評価、またそれに対応するプロセスについて伺い、CDPデータ利用者が、企業のリスク度合いの理解を評価することを助けます。

他の枠組みとの関連性

TCFD

リスク管理上の推奨開示a)気候関連リスクを特定および評価する組織のプロセスについてお答えください。

リスク管理上の推奨開示b)気候関連リスクを管理する組織のプロセスについてお答えください。

リスク管理上の推奨開示c)気候関連リスクの特定、評価、および管理するプロセスが組織の全体的なリスク管理に組み込まれる方法について述べます。

回答選択肢

以下の選択肢のうちから1つを選択します:

回答要請の内容

全般

- どれくらい綿密かに関わらず、気候関連リスクを特定する、評価する、およびそれに対応するプロセスを整えている場合は[はい]を選択します。この後の質問で詳細を記入することができます。

- 気候関連問題を特定する、評価する、およびそれに対応するいかなる形式のプロセスも設けていない場合にのみ、[いいえ]を選択します。

Explanation of terms

- Climate-related risk, in line with the TCFD, refers to the potential negative impacts of climate change on an organization. Physical risks emanating from climate change can be event-driven (acute) such as increased severity of extreme weather events (e.g., cyclones, droughts, floods, and fires). They can also relate to longer-term shifts (chronic) in precipitation, temperature and increased variability in weather patterns (e.g., sea level rise). Climate-related risks can also be associated with the transition to a lower-carbon global economy, the most common of which relate to policy and legal actions, technology changes, market responses, and reputational considerations.

- Climate-related opportunity, in line with the TCFD, refers to the potential positive impacts on an organization resulting from efforts to mitigate and adapt to climate change, such as through resource efficiency and cost savings, the adoption and utilization of low-emission energy sources, the development of new products and services, and building resilience along the supply chain. Climate-related opportunities will vary depending on the region, market, and industry in which an organization operates.

- Risk management: Risk management involves identifying, assessing and responding to risk to make sure organizations achieve their objectives. It must be proportionate to the complexity and type of organization involved (based on Institute of Risk Management, 2016).

(C2.1a) 貴社は短期、中期、および長期の時間的視点をどのように定義していますか?

昨年からの変更点

変更なし

根拠

リスク評価プロセスと、戦略および財務計画において企業が気候関連問題を検討するさまざまな時間スケールを理解するために、CDPはこの質問を追加しました。リスクと機会開示、戦略および財務計画に関するこの後の質問はさまざまな時間軸に関連します。ここではそれらの定義が求められます。

他の枠組みとの関連性

TCFD

戦略上の推奨開示a)組織が短期、中期、および長期にわたって明らかにしてきた気候関連リスクと機会ついて述べます。

S&Pグローバルによるコーポレートサステナビリティ評価

TCFD情報開示

回答選択肢

以下の表を記入してください:

| 時間的視点 | 開始(年) | 終了(年) | コメント |

| 短期 | 数値記入欄[小数点またはコンマを使用せずに、0~100の数字を入力] | 数値記入欄[小数点またはコンマを使用せずに、0~100の数字を入力] | 文章記入欄[最大2,400文字] |

| 中期 |

|

|

|

| 長期 |

|

|

|

回答要請の内容

全般

- この質問では、気候関連リスク・機会という観点から、貴社が考える短期、中期、長期の定義を求めています。

- 長期的な対象期間が無期限の場合、[終了(年)]欄を空白のままにしてください。

コメント(4番目の列) (任意)

- 気候関連リスクと機会を評価するこの時間軸が他の事業活動時間軸と一致しているかを示し、その他の関連情報を記入できます。

Additional information

Time horizons of climate-related risks

- There is a common perception that all climate-related risks are “long-term”, arising in 10+ years; however, transitional risks such as policies, technology, and markets are emerging earlier than this, and physical risks including the frequency and intensity of storms, floods, and droughts are recognized risks today.

- Evaluating exposure to climate-related risks over a range of time horizons allows for a strategy for the transition to a low-carbon economy as recognized in the Paris Agreement and UN SDGs.

TCFD position on time horizons

- Because the timing of climate-related impacts on organizations will vary, TCFD believes specifying timeframes across sectors could hinder organizations’ consideration of the climate-related risks and opportunities specific to their businesses. TCFD is therefore not defining timeframes and encourages respondents to decide how to define their own timeframes according to the life of their assets, the profile of the climate-related risks they face, and the sectors and geographies in which they operate.

- In assessing climate-related issues, organizations should be sensitive to the timeframes used to conduct their assessments. While many organizations conduct operational and financial planning over a 1-2 year timeframe, and strategic and capital planning over a 2-5 year timeframe, climate-related risks may have implications over a longer period. It is therefore important for organizations to consider the appropriate timeframes when assessing climate-related risks.

(C2.1b) 貴社では、事業に対する財務または戦略面での重大な影響を、どのように定義していますか。

昨年からの変更点

変更なし

根拠

この後の質問では、貴社の事業に対する財務または戦略面での重大な影響を及ぼす可能性があるリスクと機会を開示することを求めます。事業に対する重大な影響と見なされる内容は、回答企業に対して異なります。そのため、可能性のある影響を分類するための基準値を説明することがCDPデータ利用者にとって極めて重要です。

回答選択肢

これは、5,000文字の制限のある自由回答式の質問です。別の文書からORSにコピーする場合、書式設定が保持されないことにご注意ください。

回答要請の内容

全般

- 気候関連リスクに関連して、貴社が企業レベルでの事業に対する「重大な影響」を定義する方法について詳細に述べ、定量化します。

- 何が重大な影響に該当するかは、企業ごとに違います。例えば、同じ1%の減益であっても、受ける影響は企業の利幅に応じて異なります。そのため、事業の意思決定のために行う点での「実質的な」方法を決めることを企業は求められます。例えば、以下のいずれか1つが多数であるために、あるいは少数であっても、3つ全てが大きな影響を及ぼすために、比較的深刻度の高い、重大な影響が生じる可能性があります。

- 影響を受ける事業部門の割合

- 事業部門に対する影響の大きさ

- その事業部門への組織の依存度

- 株主または顧客に懸念が生じる可能性。

Explanation of terms

- Substantive impact on the business: an impact that has a considerable or relatively significant effect on an organization at the corporate level. This could include operational, financial or strategic effects that undermine the entire business or part of the business.

Example response

A substantive financial or strategic impact on our business is defined in our risk management process as follows: either the effect on revenue is more than EUR 50 million and the probability of occurrence is above 25%, or the effect on revenue is EUR 10-50 million and the probability of occurrence is above 75%.

(C2.2) 気候関連リスクおよび機会を特定、評価する、およびそれに対応するプロセスについて説明してください。

質問の従属性

C2.1の回答で[はい]を選択した場合にのみ、この質問が表示されます。

昨年からの変更点

ガイダンスの修正

根拠

企業が気候関連問題の検討を全般的なリスク管理の枠組みの中にどのように統合するかを理解することで、組織によって採用されるリスク管理プロセスの完璧さを明らかにします。バリューチェーン全体にわたり、さまざまな時間軸にわたる気候関連問題と機会を完全に統合し、頻繁に評価する企業は、長期的な不確実性と責任を取り扱う良い体制が整っている可能性があります。

他の枠組みとの関連性

TCFD

リスク管理上の推奨開示a)気候関連リスクを特定および評価する組織のプロセスについてお答えください。

リスク管理上の推奨開示b)気候関連リスクを管理する組織のプロセスについてお答えください。

リスク管理上の開示に関する勧告c)気候関連リスクの特定、評価、管理のプロセスが組織の全体的なリスク管理に組み込まれる方法について述べます。

S&Pグローバルによるコーポレートサステナビリティ評価

気候リスク評価 - 物理的リスク

気候リスク評価 - 移行リスク

気候変動戦略

TCFD情報開示

回答選択肢

以下の表に回答を記入してください。表の下にある[回答行を追加]ボタンを押すことで、回答行を追加できます。

| 対象となるバリューチェーン上の段階

|

リスク管理プロセス

|

評価の頻度

|

対象となる時間軸

|

プロセスの詳細

|

該当するものをすべて選択:

|

選択肢:

- 多専門的全社的なリスク管理プロセスへの統合

- 特定の気候関連リスク管理プロセス

|

選択肢:

- 年に複数回

- 年1回

- 2年に1回

- 3年に1回かそれ以上

- 特定されていない

|

該当するものをすべて選択:

|

文章入力欄 [最大7,000文字]

|

[回答行を追加]

回答要請の内容

全般

- 貴社に当てはまるバリューチェーンのすべての段階でのリスク管理プロセスに関する情報を記入するように求められます。

- 上流のバリューチェーンとは、貴社の事業の活動への投入物であり、第三者から調達される活動、商品、およびサービスのことを指します。これには、政府によって適用される規制と政策、または貴社のサプライヤー(すなわち、サプライチェーン)によって提供される商品とサービスを含む場合があります。

- 下流のバリューチェーンとは、貴社の事業活動の生産物、商品、およびサービスから提供を受ける第三者のことを指します。これは、御社の顧客や依頼人、または御社が投資する組織やプロジェクトなどです。

- この質問に対する回答が貴社のリスク管理プロセスに関連する従業員の職位のことを指す場合、回答に個人の名前またはその他の個人データを含めないでください。

バリューチェーンの段階(1列目)

- 貴社のリスク管理プロセスが対象とするバリューチェーンの段階をすべて選択します。

- 異なるバリューチェーンの段階に対して別のプロセスを設けている場合、行を追加してそれらのプロセスを個別に説明できます。

リスク管理プロセス(2番目の列)

- 気候関連リストと機会を特定し、評価し、およびそれに対応するプロセスが全般的なリスク管理の枠組みにどのように組み込まれているかを最も良く説明している選択肢を選択します。貴社が2つ以上のプロセスを整えている場合、最も一般的に採用しているものを選択します。5番目の列[説明]でさらに広げる機会が提供されます。

- 多専門的全社的リスク管理プロセスに組み込まれている: リスクと機会の考え得るすべての種類/発生源を対象とした会社の集中型全社的リスク管理プログラムの統合された方法で気候関連リスクと機会が特定、評価される文書化されたプロセス

- 特定の気候関連リスク管理プロセス: 他の事業リスク機会とは別に気候変動リスクと機会を特定し、評価し、およびそれに対応する文書化されたプロセス。

評価の頻度(3番目の列)

- 気候関連リスクを評価する頻度を選択します。気候関連リスク管理が全社的なリスク管理プロセスに組み込まれている場合、評価の頻度は全社的リスク管理プロセスの全体を通じて同じになります。

対象となる時間軸(4番目の列)

- 貴社の気候関連リスク評価で検討されるすべての時間軸を選択します。例えば、C2.1aで示した時間軸の定義に沿って短期的に貴社の事業に影響を及ぼす可能性があるリスクだけを検討する場合、ここで[短期]を選択する必要があります。そうではなく、短期的、中期的、および長期的な影響を検討する場合には3つすべてを選択します。

- C2.1aで示したどの時間軸もこのリスク管理プロセスで対象とされない場合、[上記のどれでもない/未定義]を選択し、当てはまる時間軸を示すか、[説明]欄で定義されていない理由を説明します

説明(5番目の列)

- 以下の内容を含めて、気候関連リスクと機会を特定、評価する、およびそれに対応するプロセスについて説明します:

- どのリスクと機会が組織に重大な財務上または戦略的な影響をもたらす可能性があるかを判断するために使用されるプロセス;

- 貴社が、特定した気候関連リスクを緩和、移行、受け入れ、制御するか、または機会に投資するか、の決定を下す方法。

- 3および4列目に記載の評価頻度および時間軸に関する説明。

金融サービスセクター企業向け注記

- この質問では、貴社の操業とサプライチェーン内での気候関連リスクと機会を特定し、評価し、そしてそれらに対応するために使用したプロセスについて尋ねる予定です。

- ポートフォリオリスク管理では別の質問があります。

Explanation of terms

- Risk management: Risk management involves identifying, assessing and responding to risk to make sure organizations achieve their objectives. It must be proportionate to the complexity and type of organization involved (based on Institute of Risk Management, 2016).

(C2.2a) 貴社の気候関連リスク評価において、どのリスクの種類が検討されていますか?

質問の従属性

この質問は、C2.1で[はい]を選択した場合にのみ表示されます。

昨年からの変更点

変更なし

根拠

どのようなリスクの種類が気候関連リスク評価で検討されるかを示します。すべてのリスクの種類が各組織に関係するとは限りません。この質問の目的は、リスク評価の包括性の指標としての複数のリスクの種類を、企業がどのように徹底的に調査するかを確認することです。

他の枠組みとの関連性

TCFD

リスク管理上の推奨開示a)気候関連リスクを特定および評価する組織のプロセスについてお答えください。

S&Pグローバルによるコーポレートサステナビリティ評価

気候リスク評価 - 物理的リスク

気候リスク評価 - 移行リスク

気候変動戦略

TCFD情報開示

回答選択肢

以下の表を記入してください:

| リスクの種類

|

関連性および組み入れ

|

説明してください

|

|

現在の規制

|

選択肢:

- 関連性があり、常に評価に含めている

- 関連性があり、時々評価に含めている

- 関連性があるが、評価に含めていない

- 関連性はないが、評価に含めている

- 関連性がない。理由の説明

- 関連性を評価していない

|

文章入力欄[最大2,500文字]

|

|

新たな規制

|

|

|

|

技術

|

|

|

|

法的

|

|

|

|

市場

|

|

|

|

評判

|

|

|

|

緊急性の物理的リスク

|

|

|

|

慢性の物理的リスク

|

|

|

回答要請の内容

説明してください(3番目の列)

- リスク評価においてこのリスクの種類の関連性と組み入れに関する決定。

- 該当すると見なされたリスクの種類ごとに、評価で考慮した具体的なリスクの事例。

- 「関連性がない、理由をご説明ください」を選択した場合:このリスクの種類が関連があると見なされない理由。

金融サービスセクター企業向けの注記:

- どの気候関連リスクが、貴社の業務上のリスクに加えて、融資、投資、保険引受、および/または金融仲介活動と関連しているかを検討します。

- 与信リスク、市場リスク、流動性リスク、および業務運営リスクなどの従来の業界リスク分類に照らして、気候関連リスクを特徴付けることを示します。

- 銀行:

- 地理的場所、業界、与信の質、または平均的な満期までの期限別に融資とその他の金融仲介事業活動での気候関連リスク(移行と物理的)を説明します。

- 以下のリスクを含み、地理的場所、事業部門、または商品セグメント別に再保険/保険ポートフォリオに対する気候関連リスクについて説明します:

- 気候関連の危険の、頻度の変化と重大さによる物理的リスク;

- 価値の低下、エネルギー費用の変化、または炭素規制の実施のための被保険利益の減少によって生じる移行リスク; および

- 訴訟件数の増加のために高まる可能性がある 責任リスク。例えば、取締役および役員(D&O)責任に関する防衛費用に対して、賠償請求の増加リスク。

- さらに、アセットオーナーとして、貴社の投資ポートフォリオに関連した気候関連リスクについても説明してください。

- 地理的場所、業界、または商品セグメント別に、貴社の商品または投資戦略に関連した気候関連リスクについて説明します。

Explanation of terms

- Climate-related risks: TCFD divides climate-related risks into two major categories: risks related to the transition to a lower-carbon economy and risks related to the physical impacts of climate change.

- Transition risks

- Current and emerging regulation: policy developments that attempt to constrain actions that contribute to the adverse effects of climate change or policy developments that seek to promote adaptation to climate change;

- Technology: all risks associated with technological improvements or innovations that support the transition to a lower-carbon, energy-efficient economic system;

- Legal: all climate-related litigation claims;

- Market: all shifts in supply and demand for certain commodities, products, and services;

- Reputation: all risks tied to changing customer or community perceptions of an organization’s contribution to or detraction from the transition to a lower-carbon economy.

- Acute: risks that are event-driven, including increased severity of extreme weather events, such as cyclones, hurricanes, or floods;

- Chronic: longer-term shifts in climate patterns (e.g. sustained higher temperatures) that may cause sea level rise or chronic heat waves.

- Upstream and downstream risks: defined based on the location of the risks in your value chain and can also refer to any of the risk types above i.e. emerging regulation, technology, legal, market reputation etc.

Example response

| Risk type | Relevance & inclusion | Please explain |

|---|

| Current regulation | Relevant, always included | As an energy company, we are subject to many regulatory requirements relating to climate change, including the EU Emissions Trading Scheme (ETS), Energy Savings Opportunity Scheme (ESOS) and Energy Company Obligation (ECO). Due to the significance of such regulations to our business, we closely monitor and assess risks associated with any changes through their inclusion in our enterprise risk management (ERM) process. Operating costs of our business are expected to increase by an average of £300 per new regulatory measure introduced by the government. |

| Emerging regulation | Relevant, always included | We continually monitor, review, and assess proposed and incoming regulatory change as part of our ERM framework to mitigate and manage potential impacts on our business. Our company invested £500m in our business solutions over 2016-2018 and uncertainty over UK regulations, such as flexible generation incentives for distributed generation, could potentially affect our return on that investment therefore it was vital that regulatory changes relevant to climate change and with the potential to impact this investment were identified at an early stage and the required mitigations implemented. |

| Technology | Relevant, always included | Decarbonization is a significant driver of technology development within the energy sector and vice versa, including distributed energy products and services, such as demand response and energy optimization. We are currently launching a hybrid heat pump trial to increase our understanding of consumer behaviors around a technology we believe will play a significant role in the transition. |

| Legal | Relevant, always included | Failure to comply with our legal obligations in relation to climate change is a key risk to our business. For example, failure to deliver our obligations under ECO to improve domestic energy efficiency and invest in reducing heating costs for vulnerable customers could lead to enforcement action, including fines to compensate for consumer detriment. |