後援:

CDP気候変動質問書のプレビューおよび報告ガイダンス2020 - バージョン管理

| バージョン番号

|

発行/改訂日

|

改訂の要約

|

| 1.0

|

リリース日: 2019年12月16日

|

2020年

気候変動質問書プレビューおよび報告ガイダンスの暫定版が

公開されました。

|

| 2.0

|

リリース日: 2020年3月13日

|

- C1.1a, C2.2a:[説明してください]の[求められる回答]に対する修正。

- C2.3a:[財務上の影響額の説明]と[対応の内容と費用計算の説明]の[求められる回答]に対する修正。

- C2.4a:[財務上の影響額の説明]と[機会を実現するための戦略と費用計算の説明]の[求められる回答]に対する修正。

- C3.1d, C3.1e:[影響の説明]の[求められる回答]に対する修正。

- C3.1f:文字数制限を7,000文字に更新しました。

- C6.10:[変化の理由]の[求められる回答]に対する修正。

- C8.2e:[求められる回答]に対する修正。

不動産および建設セクター:

- C-CN6.6c/C-RE6.6c, C-RE9.9a, C-CN9.10a/C-RE9.10a:2020 GRESB不動産評価に沿って地所の分類を更新 - 列見出しの名前を「不動産セクター」に変更、およびドロップダウン選択肢を改訂。

金融サービスセクター:

- C2.3a:[主要な財務上の潜在的影響]のドロップダウン選択肢に対する修正。

- C-FS2.2f:[説明してください]に対する修正。

|

| 2.1 |

リリース日:2020年3月31日 |

- C3.1d, C3.1e,

C4.2a: 回答例を追加

|

| 2.2 |

リリース日: 2020年4月14日公開 |

- この条件は2020投資家およびサプライチェーン質問に追加されました。

- 提出期限は2020年8月26日に変更されました。

|

| 2.3 |

リリース日:2020年5月7日 |

- C3.1e: “影響の説明”欄の文字制限を7000字に変更

|

| 2.4 |

リリース日:2020年5月28日 |

- C-EU8.2d: “依頼内容”と“2019年からの変更点”を修正

- C-MM9.3a: “生産量 (銅換算) (単位:トン)”欄の”依頼内容”を修正

- C-MM9.3b: “2019年からの変更点”を修正

|

| 2.5 |

リリース日:2020年6月11日 |

- C8.2e: ”全般”および”ゼロ排出係数時の算定された消費エネルギー量“における”依頼内容”に関する修正

|

CDP開示サイクル2020

質問書プレビュー、報告ガイダンス、採点方法へのアクセス

気候変動、フォレスト、水セキュリティーに関するCDPの企業質問書プレビュー、回答ガイダンス、採点方法は、CDPのウェブサイトの「企業向けガイダンス」ページからアクセスできます。

質問書への回答の提出

質問書への回答は、CDPのオンライン開示プラットフォームの一部であるCDPのオンライン回答システム(ORS)を通じて提出する必要があります。詳細については、「 CDPのオンライン回答プラットフォームの使用」を参照して下さい。質問自体はORS内にあるため、質問書プレビューのものと同じです。一方で、特にドロップダウン選択肢や表など一部の質問の表示形式が異なる場合があることにご注意ください。

セクター固有の質問

一般質問に加えて、影響の大きなセクターの企業には、そのセクター固有の質問が表示されます。これらのセクターそれぞれに固有の質問を行う根拠は、関連セクターのイントロダクションで説明しています。

企業に対するセクター固有の質問は、CDPの活動分類システム(CDP-ACS)で定義されます。このシステムは、企業の収益活動に注目し、その活動を気候変動、水セキュリティー、および森林減少からの事業への影響に関連付けることで企業を分類します。

各質問書には全体を通してセクター固有の質問が含まれるため、すべての質問が御社に当てはまるわけではなく、部分的に質問番号が飛ぶこともあることにご注意ください。

質問書の完全版と簡易版

気候変動、フォレスト、および水セキュリティー質問書に記入するすべての組織には、質問書すべてを記入する資格があります。

組織によっては、含まれる質問数が少なく、セクター固有の質問またはデータポイントを含まない簡易版が適用となる可能性があります。次の条件にあてはまる企業は、簡易版への回答が適用されます。

- 初めてその質問書に回答する、または

- 初めてその質問書に回答するのではないが、年間売上が2億5000万ユーロ/米ドル未満の組織

簡易版への回答を選択した組織は、取引先(CDPサプライチェーンメンバー)に回答を提出する場合のみ採点対象資格を得ることができます。採点対象資格とその影響についての詳細は、「採点イントロダクション」をご覧ください。

* 年間収益が2億5000万ユーロ/米ドル未満で、回答が初回ではない組織については、CDPがその組織の潜在的または現在の環境影響を考慮し、簡易版質問書の選択肢を削除する権利を保有します。

タイムライン:

2019年12月

|

- CDPウェブサイトで公開された2020年質問書のプレビューと暫定版の報告ガイダンス。

|

| 2020年3月

|

- CDPウェブサイトに公開された報告ガイダンスと採点方法の最終版。

|

| 2020年4月

|

- オンライン回答システム(ORS)は2020年4月13日の週に開設されます。

|

| 2020年8月

|

- 企業は投資家および/または取引先への回答を、2020年8月26日までにORSを通じて提出した場合に、スコアリングとレポート掲載(該当箇所で)の対象になります。

|

情報開示に関するご質問は、御社の地域のCDP連絡窓口または[email protected]にお問い合せください。

CDP気候変動質問書

CDPの気候変動プログラムと質問書の紹介

2015年のパリ協定は、気候変動に対する世界的アプローチの転換点でした。地球の気温上昇を2℃未満に抑えることに同意することで、各国政府は低炭素経済に転換することに尽力してきました。気候関連の機会とリスクの政策表明が規模と範囲の両方で加速するため、この移行によって事業セクター内で勝者と敗者を生むことになります。「これまでどおり/通常営業(BAU)」は、もはや企業の業績についての良い指標ではりません。

測定と開示を通じて企業の認識を高めることこそが、炭素と気候変動リスクを効果的に管理するために不可欠だとCDPは信じています。投資家、取引先、および政策立案者に代わって、気候変動と低炭素機会に関する情報を、世界の大手企業に求めます。

規制当局は、特に気候関連財務情報開示タスクフォース(TCFD)と共にリスクに対応し始めました。金融安定理事会によって設立された TCFDは、気候変動リスクと金融安定性の関連性を強調することで、気候関連開示の議題を前進させてきました。タスクフォース(TCFD)は、企業と投資家の双方が気候変動情報を開示することを推奨しています。これには、2℃目標の経路に沿ってシナリオ分析を実施しているか、そして気候関連課題が戦略や財務計画にどのように影響するかを明示しているか、ということを含みます。これによって、長年CDPに署名する投資家が求めてきた、メインストリームの財務報告書に包括的で比較可能な環境データを開示してほしいという要請はより高まっています。こういった流れによって、気候関連リスク管理が取締役レベルで扱われるようになってきています。

行動の約束

CDP と「We Mean Business」連合のパートナー組織は、これまでに行動を取っている多くの経済セクターの世界の数百の企業とともに、企業が主要な気候関連課題に取り組むための、中核となるプラットフォームを作りました。We Mean Businessの「Take Action」プラットフォームは、企業に対してパリ協定を企業のビジネス戦略に組み込み、将来的に成長するための明確な方針を提示します。それによって、政府が2020年までに国家公約を準備する際に、削減目標を引き上げる自信となるのです。

We Mean Businessを通じて誓いを立てた企業は、CDPの毎年の情報開示を通じてその進捗を追跡できます。例えば、企業はC4.1とC4.2の質問に詳細に回答することで、科学的根拠に基づいた排出量削減目標を採用する誓約を、記録することができます。各誓約に関するより具体的な情報と、企業がCDPの質問書の関連セクションで進捗をどのように報告できるかについては、『行動の約束テクニカルノート』を参照してください。

気候変動質問書の構成

一般の気候変動質問書には14のモジュールがあり、「はじめに」と「最終承認」モジュールに加えて、1つ以上のCDPサプライチェーンメンバーからの要請に応じて取引先に回答する組織にのみ表示されるモジュールを含みます。一般の気候変動質問書は、全体として以下の項目が含まれています。

- ガバナンス

- リスクと機会

- 事業戦略

- 目標と実績

- 排出量算定方法

- 排出量データ

- エネルギー

- 追加指標

- 検証

- カーボン プライシング

- エンゲージメント

セクターアプローチ

CDP気候変動質問書の構成は、企業の気候変動報告に対する市場からのニーズと動向に応えて2018年に改訂されました:主な改訂点は、TCFD勧告の組み入れ、将来を考慮した尺度のさらなる重視、他の報告枠組みとの連携改善、およびセクター固有の質問の統合です。

CDPは、気候変動に関して影響の大きい16のセクターに対して、セクター固有の質問を組み込みました。

気候変動質問書の各質問番号は文字「C」で始まります。特定セクターの企業専用の質問は、質問番号の中に2文字の略語を用いて標識が付いています。これらの略語を以下に記述します。

2020年気候変動セクター:

- 農業:農産物(AC); 食品・飲料・タバコ(FB); 製紙および林業(PF)

- エネルギー:石炭(CO); 電気公益事業(EU); 石油・天然ガス(OG)

- 金融:金融サービス(FS)

- 材料:セメント(CE); 資本財(CG); 化学品(CH); 建設(CN); 金属および鉱業(MM); 不動産(RE); 鉄鋼(ST)

- 輸送:輸送サービス(TS); 輸送OEM (TO)

2020年の気候変動質問書変更点

2020年の変更点によって、TCFD勧告に含まれるセクターとCDPの連携が完了します。その他の変更点には、既存モジュールと質問の簡素化、誤りの訂正、CDP質問書全体にわたる調整などの改善を含みます。

修正には以下の内容を含みます:

- 資本財、金融サービス、不動産セクター向けの新たなセクター固有の質問。

- モジュールC2、C3およびC4は、重複を削除し、求められるデータを明確にして、質問経路を改善するように修正されました。

- 電気公益事業と金融サービスセクターに関して一部の一般質問が削除されました。

改訂と変更は「変更なし」、「若干の変更」、または「質問を修正」として質問書内に示されます。「若干の変更」は言い回しの編集、ドロップダウンの改訂、または簡潔な表現への変更を示し、「質問を修正」は求められるデータが改訂されたことを示します。2019年から2020年への気候変動質問の変更に関する詳細文書はウェブサイトのガイダンスページをご覧頂けます。

御社のCDP回答の準備

CDP 開示支援

CDPでは、質問書に対して開示する組織を支援するためのさまざまな資料を提供します。質問書に回答する前に、該当する報告ガイダンス、採点に関する入門書、および採点方法の資料を読むことを強くお勧めします。「よくある質問」もご覧ください。

回答ガイダンス

CDPの回答ガイダンスには以下のセクションを含みます:

- モジュールレベルのガイダンス: 特定のモジュールについては、本ガイダンスでは概要、重要な変更点、モジュールに関するセクター固有の内容、および重要な開示に関する注記を示しています。このセクションでは、各モジュール間の質問の流れを示す質問経路図も示しています。

- 質問レベルのガイダンス: 質問レベルでは、質問、専門用語、要件に関して明確にするために、ガイダンスが以下のコンポーネントに分けられます。

- 根拠:各質問の組み入れの背後にある理由を説明

- 他の枠組みとの関連性: 気候変動質問書における、持続可能な開発目標(SDGs)、RobecoSAM社の企業の持続可能性評価(DJSI)、気候関連財務情報開示タスクフォース(TCFD)との関連性について言及します;

- 依頼内容:各質問および要求される基準に関する背景を説明;

- 用語の説明: 特定の専門用語に関して詳細な定義を示します;

- 回答例: いくつかの質問について、求められたすべての情報を含む回答の例を示します; および

- 追加情報: いくつかの質問について、開示依頼の主な内容に関連した任意の背景情報と情報源を示します。

- 用語集: 回答ガイドラインの巻末でご覧頂ける用語集には「用語の説明」の一部を含みます。

- 付録A:農業/森林管理活動。

回答ガイダンス、追加ガイダンス、あるいはよくある質問で回答が得られない質問がある場合、地域のCDP事務局または[email protected]にお問い合わせください。

CDP追加ガイダンス

CDP回答ガイダンスに加えて、採点方法とテクニカルノート集を、CDPウェブサイトの「企業向けガイダンス」ページで見ることができます。テクニカルノートとガイダンス資料の一式は、サインイン後にガイダンスツールからアクセスできます(2020年3月まで更新進行中)。

ウェビナー、ワークショップ

CDPは、回答企業のためのライブウェビナーとワークショップを主催します。

詳細につきましては、CDPウェブサイトの「ワークショップとウェビナー」ならびに「気候変動」ページをご覧ください。

CDPレポーターサービス

CDPレポーターサービスプログラムでは、それぞれの企業に合わせたサポート、データへのアクセス、御社事業の環境リスク管理および報告に関するリーダーシップの思想形成を提供します。御社の幅広い事業戦略に気候変動、森林管理、および水セキュリティーを統合し、「情報開示」レベルから「リーダーシップ」に向かうために必要なツールに、アクセスしてください。一年を通して、専属のCDPアカウントマネージャーによる御社に合わせた開示サポート、御社の前回回答のギャップ分析、提出前の最終レビュー、そして同業他社とのベンチマーク、ベストプラクティスを理解するための分析ツールなどを提供します。[email protected]にお問い合わせください。詳細については、CDPウェブサイトの「レポーターサービス」ページをご覧ください。

CDPの認定を受けたソリューションプロバイダー

気候および持続可能性データと影響の測定、報告、および管理のすべての段階を通じて企業をサポートできる一流の環境サービスプロバイダーであるCDPパートナー。すべてのCDPソリューションプロバイダーは、既定の信用基準を満たしている必要があります。下記専門プロバイダー領域をご覧になり、認定ソリユーションプロバイダー名簿を参照して、御社に最適なプロバイダーをお探しください。

- 二酸化炭素削減ソリューションプロバイダーは、御社が二酸化炭素排出量を削減し、エネルギー効率を向上することを支援する技術とサービスを提供します。

- 気候コンサルティングプロバイダーは、幅広い技術的専門知識を有しており、気候変動および持続可能性戦略の策定や実行を支援します。

- 科学的根拠に基づく目標(SBT)認定プロバイダーは、企業が最新気候科学で必要と言われる内容に沿って目標を設定し、実践することを支援する専門性を持っています。

- 教育およびトレーニングサービスプロバイダーは、炭素管理トレーニングを通じて気候変動が組織にどのような影響を与えるかについての従業員の認識と理解を高めます。

- 再生可能エネルギーソリューションズプロバイダーは再生可能エネルギーの調達、追跡、および生産における専門知識を有しています。

- ソフトウェアソリューションプロバイダーは、統合された持続可能性ソフトウェアアプリケーションを通じて持続可能性、CSR、および環境データの収集、モニタリング、および報告を簡素化します。

- 検証ソリューションズプロバイダーは、CDPが推奨する活動である排出量データの第三者検証と保証を提供することで、組織が正確なデータを開示し、社内プロセスを改善することを支援します。

詳細については、認定ソリューションプロバイダーのウェブサイトのほか、[email protected]に問い合せることもできます。

開示を完了させるための注意事項

略語・頭字語

御社の回答に必要な場合を除いて、特定の組織内で用いている略語・頭字語を使用することを避けてください。使用する必要がある場合は、正しい分析と採点を可能にするためにその意味を示してください。

空白回答

回答を空白のままにすると非開示と解釈されます。数値記入欄: ゼロの値は測定を行った結果、測定値がゼロであったことを意味します。測定を行わなかった場合の数値記入欄は、空欄のままにして、同じ質問の自由記入欄(例えば、「コメント」または「説明してください」)に説明を記入してください。質問に自由記入欄がない場合、ORSの回答の最後にある「詳細情報」欄で説明を記入いただけます。回答が空白のままである場合と、ゼロの値が入力されている場合は、採点結果が異なります。詳細については採点方法をご覧ください。

文字数制限

ガイダンスとORSに記載の文字数制限にはスペースを含みます。

「コメント」欄

一部の質問には「コメント」と名づけられた欄があります。これらの欄への情報提供は任意であることにご注意ください。

企業固有の情報

いくつかの質問では、企業に固有の情報を要求します。企業固有の情報が求められる場合、活動、プログラム、製品、サービス、手法、または操業場所に関する固有の詳細を必ず言及するようにしてください。企業固有の説明には、回答企業にとって回答が正しくなり、同業種や地理的に同じ他の企業とははっきりと区別できるような詳細が含まれていなければなりません。このレベルの詳細があれば、検討中の問題を一般論として単に評価するだけでなく、回答者自身の事業の観点から綿密に考慮し、データ利用者を信用させることができます。

一貫性

CDPでは包括的で一貫した回答を奨励しています。質問内と質問書全体の両方で必ず回答に矛盾する情報がないようにしてください。

昨年からのコピー

前報告年にCDPに開示した企業には、ORSに「昨年からのコピー」機能が表示されます。

修正されたデータポイントに対してはこの機能が無効にされている可能性があることにご注意ください。回答ガイダンスでは、どの質問が修正されたかを示します。CDPウェブサイトのガイダンスセクションにある『質問書変更点』文書には、すべての改訂を記載しています。回答は、提出前に必ず確認する必要があります。

データの正確性

CDPは、データに関連して不確実性がある可能性があることを認識しています。これは、データのギャップ、仮定、機器の正確性を含めた測定/計測の制約、その他により生じることがあります。CDPは、推定データの送信を許可しています。しかし、透明性のある報告に重点が置かれています。これは報告したデータが正確ではない場合に企業は常に説明し、不確実性を詳細に説明する必要があることを意味します(質問に設けられている[説明してください]または[コメント]の欄を使用します)。

ドロップダウン選択肢(「その他、具体的にお答えください」)

可能な限り示される選択肢から選んでください。記載された選択肢がどれも適切ではない場合に限って[その他、具体的にお答えください]を選んでください。このことは、データ分析に大いに役立ちます。[その他、具体的にお答えください]を選択する場合、何についてデータを提供するのかを記述する必要があります。

[詳細情報]欄

質問書の最後に、御社の回答に関連していると感じる追加情報または状況を記入する機会が設けられています。この欄の回答は任意であり、採点されません。

合併吸収(M&As)

記入した報告対象期間の時点で適用される組織境界を、すべての開示にあてはめる必要があります。(CDPでの情報開示について、企業は報告対象期間と組織境界を財務報告に揃えるよう推奨されています)。

将来的な情報開示に関しては、回答した報告対象期間の時点で正しかった情報を回答する必要があります(例えば、将来または「今後2年」などの表現の際の回答)。M&Aを受けている(または受けた)組織は、以下のようにM&Aのタイミングと報告対象期間を検討する必要があります:

- 現在の報告対象期間終了後に獲得された組織: これらの組織は買収される前に計画した内容(戦略、定量的目標、など)で回答する必要があります。透明性確保のために、可能であれば、ごく最近の買収のために先見的な情報は変更される可能性があることを検討する場合を述べることができます。

- 報告対象期間中に買収された組織: 報告対象期間終了時に知っている限りの内容に対して該当し、正しい情報を記入する必要があります。CDPへの回答提出時点で、買収後に進行中の変更によってこの情報が最新ではない場合があります。透明性確保のために、企業は可能な限り情報開示でこのことを述べることができます。

個人情報

個人の名前またはその他の個人情報を回答に記入しないことが重要です。スタッフのポジションを尋ねる質問では、個人情報のプライバシーへの配慮から、ポジションのみを尋ね、個人名やその個人に関連するその他の情報を尋ねることはありません。

CDPへのフィードバック

当社のオンライン技術的フィードバックフォームを通じて、当社の質問書および関係書類の内容に関してCDPにフィードバックを提供することができます。

すべてのフィードバックに対して個別に回答することはできませんが、提出された全てのフォームは確認され、当社の継続的な改善に寄与します。しかし、あなたが回答企業を代表していて、回答をご希望の場合は、[email protected]または最寄りのCDP連絡窓口に電子メールでお問い合わせください。

セクター紹介:金融サービス(FS)

金融サービスセクターの活動には、銀行融資、投資(資産管理および/または資産所有)、および保険引受を含みます。気候関連財務情報開示タスクフォース(TCFD)の提言では、気候関連財務情報開示の作成者としての金融セクターの重要な役割を強調します。このセクターの情報開示によって、投資家、中央銀行、規制当局/監督者、およびその他の関連ステークホルダーが金融セクターにおける炭素関連資産の集中と気候関連リスクに対して金融システムが曝される内容をより良く理解することが可能になります。タスクフォースによって提供された補足ガイダンスでは、融資、金融仲介、投資、および/または保険引き受け活動などの金融活動との関連で、気候関連問題の影響を検討することの重要性に重点を置いています。金融サービスセクターの組織は、必要に応じて事業運営活動に加えてこれらの金融活動との関連でCDP気候変動質問書に回答する必要があります。新しいセクター固有の質問と既存の質問の修正において、銀行、保険会社、資産運用会社が回答に考慮すべき情報の種類を明確にするための具体的なガイダンスが含まれています。 質問書は焦点をスコープ1とスコープ2の排出量からスコープ3カテゴリー15「投資」排出量のより徹底的な情報開示に移しています。

CDPの金融サービスセクター質問書は以下のトピックに焦点を置いています:

- 気候関連リスクと機会へのポートフォリオエクスポージャー;

- 組織の方針枠組みにおける気候関連問題;

- 除外方針;

- 顧客/被投資会社との協働;

- ポートフォリオ影響(スコープ3カテゴリー15「投資」排出量または代替エクスポージャー測定基準);

- 2℃を大きく下回る世界へのポートフォリオの調整; および

- 退職年金制度における気候関連の検討事項。

このCDPセクターは、銀行、保険会社、アセットオーナー、および資産管理会社を含むTCFDの金融セクターと一致します。

C0はじめに

Module Overview

This module requests information about your organization’s disclosure to CDP and will help data users to interpret your responses in the context of your business operations, timeframe and reporting boundary.

The information provided here should apply consistently to your responses throughout the questionnaire and be complete and accurate as it may determine response options presented in subsequent modules.

For this reason, you should respond to every question in this module before accessing the rest of the questionnaire.

Key changes

- New questions have been added for the construction, real estate and financial services sectors: C-CN0.7/C-RE0.7 and C-FS0.7.

- Click here for a list of all changes made this year.

Sector-specific content

Additional questions on organizational activities for the following high-impact sectors:

- Agricultural commodities

- Capital goods

- Cement

- Chemicals

- Coal

- Construction

- Electric utilities

- Financial services

- Food, beverage and tobacco

- Metals & mining

- Oil & gas

- Paper & forestry

- Real estate

- Steel

- Transport original equipment manufacturers (OEMs)

- Transport services

Pathway diagram - questions

This diagram shows the general questions contained in module C0. To access question-level guidance, use the menu on the left to navigate to the question.

はじめに

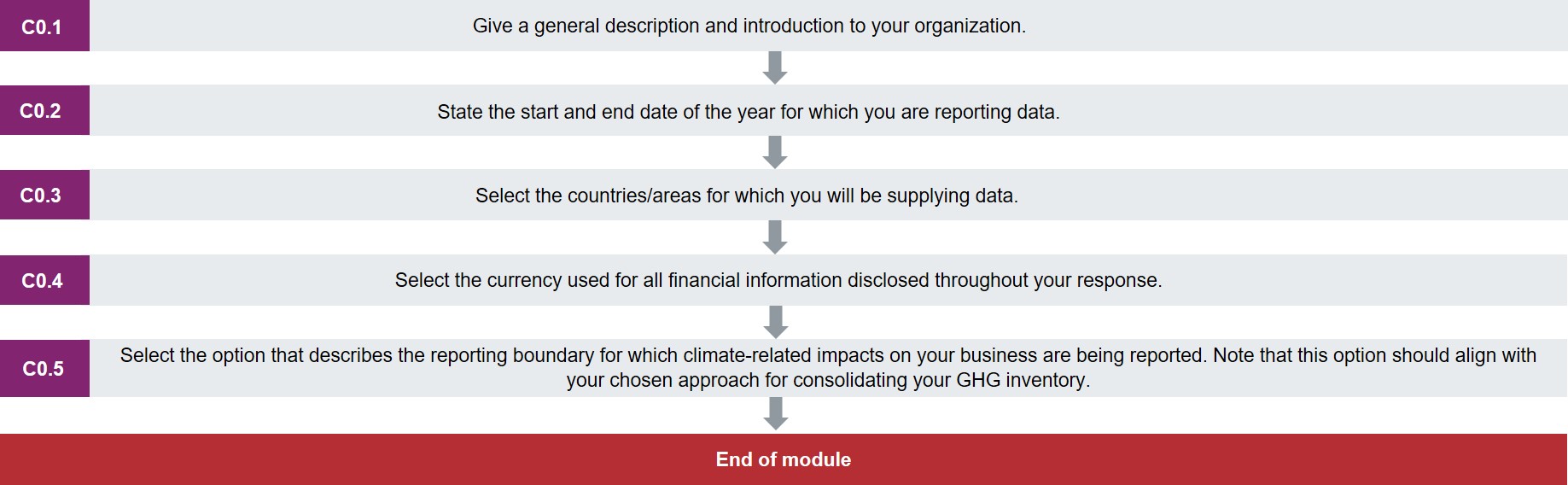

(C0.1) 御社の概要および紹介を記入してください。

2019年からの変更点

変更なし

根拠

これは、データ利用者が御社の回答を解釈するのに役立ちます。

回答選択肢

これは、5,000文字の制限のある自由回答式の質問です。

別の文書からORSにコピーする場合、書式設定が保持されないことにご注意ください。

依頼内容

全般

- データ利用者が御社の温室効果ガス(GHG)排出量インベントリと企業気候変動戦略を理解するのに役立つように、御社の操業についての情報を記入してください。御社の事業部門と排出発生活動(例えば、天然資源の抽出および/または処理/精製、発電、輸送、製造など)に関する情報を含みます。

-

この情報は、データ利用者が御社の排出量プロファイルと同業他社間での排出量数値の差を理解するのに役立ちます。

-

以前のCDP開示から御社の報告年(C0.2)の変更点(例えば、暦年の報告から会計年度による報告への変更、またはその逆)があればそれを記入し、説明してください。

Explanation of terms

- Organization: Throughout this questionnaire, “your organization” refers collectively to all the companies, businesses, other entities or groups that fall within the definition of your reporting boundary (provided in C0.5). This term is used interchangeably with “your company”, but CDP recognizes that some disclosing organizations may not consider themselves to be, or be formally classified, as “companies”.

(C0.2) データ報告年の開始日と終了日を記入します。

2019年からの変更点

変更なし

根拠

これは、データ利用者が御社の回答を解釈するのに役立ちます。

回答選択肢

以下の表に回答を記入してください。

| 開始日

|

終了日

|

過去の報告の排出量データを記入する場合に表示されます

|

排出量データを入力する過去の報告年の番号を選択します |

|

開始日: [日/月/年]

|

終了日: [日/月/年]

|

選択肢:

|

選択肢:

|

依頼内容

全般

- その他の報告対象期間を指定する機能が提供されている場合を除いて、この報告年を質問書全体の回答に適用してください。

- 報告対象期間がすでに過去となっている1年間であることを確認してください。報告対象期間は未来にすることはできません。この情報は他の人が御社の開示の時間的枠組みを理解するうえで重要です。

- エクスポート/インポート機能を使用する場合、インポートしたデータが正しいことを確認してください。

- 現在の報告年は、データが報告される最新の12ヶ月の期間です。

- その他の報告対象期間を開示できる場合を除いて、この報告期間がすべての回答に適用されます。CDPでは、報告年を会計年度に合わせるようことを必須とはしていません。しかし、企業が財務関連指標を用いて排出原単位を報告する場合、排出量と財務情報の両方をここで報告される報告年に合わせる必要があります。

- 投資コミュニティは一般的に、財務管轄の会計年度に合った企業の開示期間を好むことにご注意ください。これにより、財務実績データと合致した 環境パフォーマンス データの評価を促進します。

- CDPでは、企業が可能であれば完全なデータを持っている年を記入することを勧めています。しかし、報告年全体のデータがない場合は、以下の選択肢が用意されています:

- 報告年全体を対象にするようにデータを延長推定します。

- C6.4にて、報告バウンダリ(境界)内であって、御社の情報開示に含まれないスコープ1と2の排出源の概要を説明してください。

- 御社が過去数年からの排出量をCDPに初めて回答する、ないしは排出量データを再表明するのでない限り、 3番目の列[過去の報告年のデータを記入するかを回答する]で[いいえ]を選択してください。このことの詳細情報については、以下に示した初めての回答者向け注記と、データの再表明に関する注記をご覧ください。

- 複数年のデータを記入する場合、最新報告年に関連するデータのみが採点対象となります。

初めての回答者向け注記:

- 以前、排出量データを提供していない場合、排出量算定についての質問(C6.1とC6.3)で最新報告年前の3年間のスコープ1とスコープ2全世界総排出量データを記入してください。

- 現在の報告年以前の年の排出量データを報告するには、3番目の列[過去の報告年の排出量データを記入するかどうかを示す]で[はい]を選択してください。 次に、排出量データを記入する年数を選択します。

- これにより、質問C6.1とC6.3に達すると複数年のデータを入力できるようになります。

データの再表明に関する注記:

- 例えば、御社の過去のデータを現在の組織境界に反映するために、CDPに以前提供した御社の排出量データを再表明することを選ぶこともできます。

-

これらの年に対して再計算した数値を報告することは任意です。しかし、そうするならば、御社のデータを使用するステークホルダーは、より高い透明性を得ることができます。

- CDPに以前提供されたデータを再表明することを選んだ場合、3番目の列[過去の報告年の排出量データを記入するかどうかを示します]で[はい]を選択して、その報告対象期間をここで報告します。次に、排出量データを記入する年数を選択します。

- これにより、質問C6.1とC6.3に達すると複数年のデータを入力できるようになります。

- 再表明する必要がある関連質問(C6.1とC6.3)に到達すれば、コメント欄を使用して再表明の理由を確認します。

- 再表明に関する詳細情報については、ここで、再表明に関するCDPテクニカルノートをご覧ください。

(C0.3) データを提供する対象の国/地域を選択します。

2019年からの変更点

若干の変更

根拠

これは、データ利用者が御社の回答を解釈するのに役立ちます。

回答選択肢

以下の表を記入してください:

| 国/地域

|

|

該当するものをすべて選択:

[国/地域 ドロップダウンリスト]

|

依頼内容

全般

- 表示されるドロップダウン メニューから、御社が操業しているすべての国/地域を選択します。

(C0.4) 今回の開示の中で、全ての財務情報に使用する通貨を選択してください。

2019年からの変更点

変更なし

根拠

CDPは企業に対して影響、リスク、または機会に関連した財務数値を報告するよう促しています。1つの通貨を規定することで、比較可能な財務情報の収集を容易にします。これは、投資家や他のデータ利用者が、御社が報告した費用と便益を評価する際に有益です。

回答選択肢

以下の表を記入してください:

依頼内容

全般

- この情報開示で報告されるすべての財務情報に適用される通貨を選択します。

- 例えば、USD($)を選択すると、質問C6.10で財務原単位指標としてUSD($)あたりのCO2換算メートルトンを記入いただくことになります。

(C0.5) 御社の事業に対する気候関連

影響を報告する報告バウンダリ(境界)を選択します。 この選択肢は、御社のGHGインベントリを統合するために御社が選択した手法と一致する必要があることにご注意ください。

2019年からの変更点

若干の変更

根拠

これは、データ利用者が御社の回答を解釈するのに役立ちます。

回答選択肢

以下の選択肢のうちから1つを選択します:

- 財務管理

- 業務管理

- 株式所有

- その他、具体的にお答えください

依頼内容

全般

- 報告境界を決定する時には連結アプローチを用います。 CDPでは、そうする時には法律または会計顧問に相談することをお勧めしています。

- 「連結アプローチ」により、どの団体を報告バウンダリ(境界)内に含めるかを特定します。 別途記載がある場合を除き、CDP気候変動質問書の回答で記入する情報は、御社の報告バウンダリ(境界)内の企業、団体、事業などのすべてを対象にした1つの「連結した」結果として示す必要があります。

選択肢の詳細説明

- 財務管理:組織が、その活動から経済的便益を得る目的で、事業の財務および経営方針を指示する能力を持つ場合、その組織は事業を財務管理していると言えます。一般的に、温室効果ガス算定目的のため、事業が財務連結を目的としてグループ会社化または子会社化されていると扱われる場合、組織はその事業を財務的に管理しているとされます。

- CDSBフレームワークを用いる企業はこの選択肢を選択する必要があります。

- 業務管理:組織またはその下部組織の1つが事業方針を導入し実施する完全な権限を持っている場合、その組織はその事業を業務管理していると言えます。

- 大部分の中小企業はこの選択肢を選択します。

- 株式所有:株式所有の方法では、企業は事業における株式持ち分割合に応じて操業からの温室効果ガス排出量を算定します。 株式所有は、企業の経済的関心、すなわち、事業から生じるリスクと報酬に対して企業が持つ権利の範囲を反映しています。 典型的には、事業における経済的リスクと報酬は御社のその事業の所有割合と整合し、株式所有は所有割合と通常は同じです。 そうではない場合、株式所有が経済的利益の割合に反映するように、企業が操業で有する関係性の経済的実態は法的所有形式より常に優位に立ちます。 他の法的形式に優先する経済的実態の原則は、国際的な財務報告基準と一致しています。

- リース契約の場合には、温室効果ガスに関する以下の付録をご覧ください:排出量の該当する範囲を決める際には、国際会計基準(IFRS)が発表しているリース資産からの温室効果ガス排出量の分類、そしてリースに関する国際会計基準(IAS)17をご覧ください。

- 報告された温室効果ガスについての情報の利用、追跡、および比較可能性を支援するために、回答者は、温室効果ガス(GHG)プロトコル事業者基準に基づいた連結アプローチを採用することが勧められています。これは、同基準の第3章で詳細に説明されています。

Explanation of terms

- Company: Throughout this questionnaire, “your company” refers collectively to all the companies, businesses, organizations, other entities or groups that fall within your definition of the reporting boundary. This term is used interchangeably with “your organization”, but CDP recognizes that some disclosing organizations may not consider themselves to be, or be formally classified, as “companies”.

- Consolidation approach: The identification of companies, businesses, organizations etc. for inclusion within the reporting boundary of the responding organization. The way in which you report information for the companies that are included within the reporting boundary is known as the “consolidation approach” because, unless stated otherwise, the information you provide in response to the questionnaire should be presented as one “consolidated” result covering all of the companies, entities, businesses etc within your reporting boundary. The GHG Protocol states that two distinct approaches may be used to consolidate GHG emissions; the equity share and the control approaches. Control can be defined in either financial (financial control) or operational (operational control) terms. This term is used interchangeably with “your organization”, but CDP recognizes that some disclosing organizations may not consider themselves to be, or be formally classified, as “companies”.

- GHG inventory: a quantified list of an organization’s greenhouse gas emissions and sources.

- Organization: Throughout this questionnaire, “your organization” refers collectively to all the companies, businesses, other entities or groups that fall within the definition of your reporting boundary (provided in C0.5). This term is used interchangeably with “your company”, but CDP recognizes that some disclosing organizations may not consider themselves to be, or be formally classified, as “companies”.

- Reporting boundary: This determines which organizational entities, such as groups, businesses and companies, are included in or excluded from your disclosure. These may be included according to your financial control, operational control, equity share or another measure. Please consistently apply this organizational boundary when responding to questions unless you are specifically asked for data about another category of activities.

組織的活動:金融サービス

(C-FS0.7) 御社が扱うのはどの活動ですか?

質問の依存性

この質問に対する御社の回答によって、この質問書全体を通じてどの質問が表示されるか、質問内でどのような回答選択肢が表出されるかが決まります。

2019年からの変更点

新しい質問

他の枠組みとの関連性

TCFD金融セクター

根拠

CDPでは、

金融サービスセクターに焦点を絞った質問をすることを目指しています。この質問によって、

御社がどんな種類の金融機関か、

それに応じて、この開示に関連して御社が行い、および/または携わるのは

どんな金融サービス活動かを判断します。この質問によって、

御社の金融活動に関する状況を投資家やその他のデータ利用者に対して示すほか、

御社が報告境界を設定することにも役立ちます。

回答選択肢

以下の選択肢から該当するものをすべて選択:

- 銀行融資(銀行)

- 投資(資産運用会社)

- 投資(アセットオーナー)

- 保険引受(保険会社)

依頼内容

全般

- 御社の組織境界内で発生するすべての業界活動を選択します。

Explanation of terms

- Bank lending (Bank): Financial institutions that mostly undertake lending, deposit taking and other financial intermediary activities. Relevant questions on banks’ lending activities/portfolios.

- Investing (Asset Management): Also known as investment managers, asset managers are hired by clients to invest assets on their behalf. Relevant questions focus on asset managers’ investing activities.

- Investing (Asset Ownership): Include public – and private-sector pension plans, reinsurance companies, endowments, and foundations that invest assets on their own behalf or on behalf of their beneficiaries. Relevant questions focus on asset owners’ investing activities.

- Insurance underwriting (Insurance company): Financial institutions that provide and sell insurance underwriting products and services to their policyholders. Relevant questions focus on insurers’ insurance policy underwriting activities/portfolios.

Additional information

- If you are an insurance company that invests assets on your own behalf, you should select “Insurance underwriting" and “Investing (Asset owner)” as both insurance underwriting and investment activities are applicable to your business.

- If you are a bank that does both lending and asset management, you should select “Bank lending” and “Investing (Asset manager)” as both are applicable to your business.

- If you are a financial conglomerate that undertakes multiple industry activities listed, please select all that apply.

C1ガバナンス

Module Overview

Board-level oversight of climate-related issues is considered best practice and provides an indication of the importance of climate-related issues to the organization.

This module is intended to capture the governance structure of your company with regard to climate change, and provides data users with an understanding of the organization's approach to climate-related issues at the board level and management level.

Key changes

For the financial services sector only:

- New question: C-FS1.4.

- Modified questions: C1.1b, C1.2 - new columns.

- New response options: C1.1a column 1, C1.3a columns 1 and 3.

- Click here for a list of all changes made this year.

Sector-specific content

Additional questions on retirement schemes for the following high-impact sectors:

Pathway diagram - questions

This diagram shows the general questions contained in module C1. To access question-level guidance, use the menu on the left to navigate to the question.

取締役会の監督

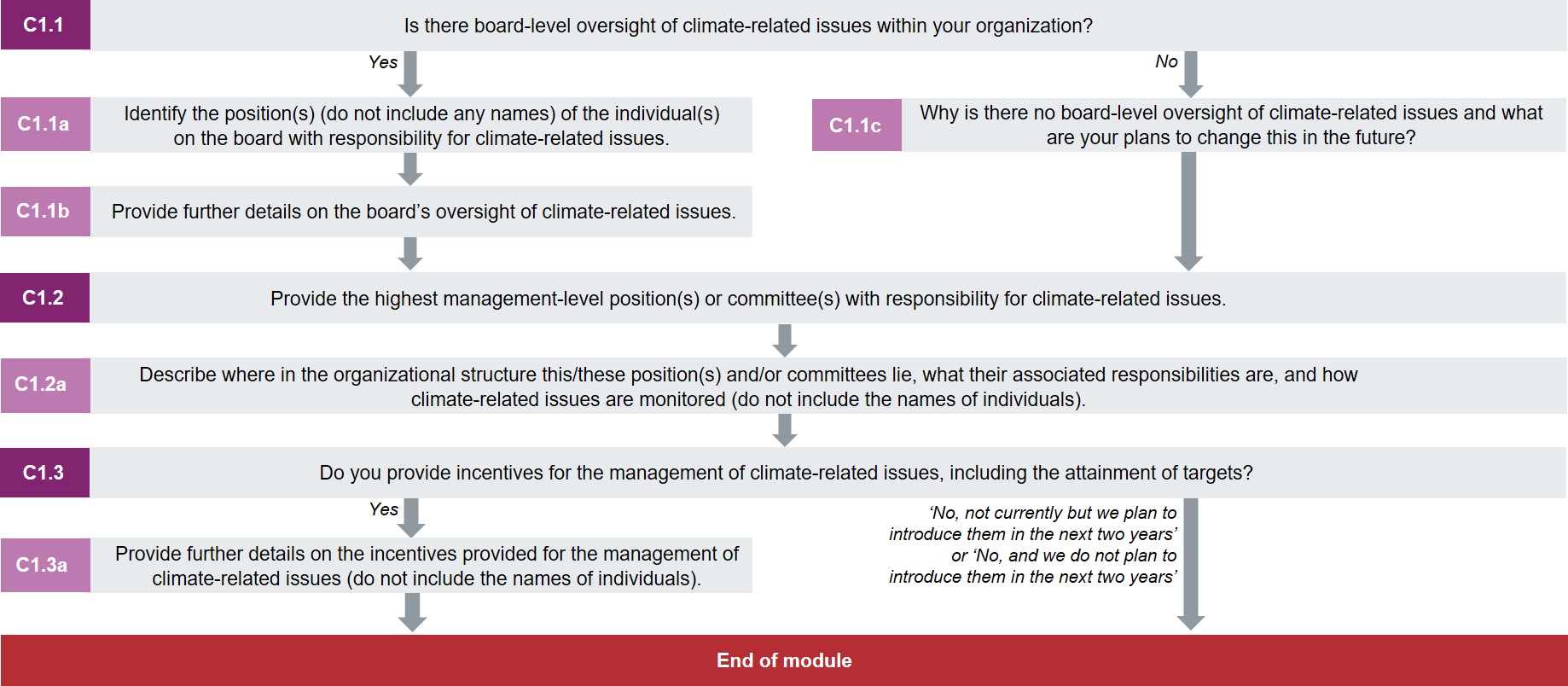

(C1.1) 組織内に気候関連問題の取締役会レベルの監督機関はありますか?

2019年からの変更点

変更なし

根拠

この質問は、御社の事業に対する気候関連問題の重要性の指標となります。投資家とその他データ利用者は、気候関連リスクに対する取締役会レベルでの理解とアプローチ; これが事業戦略、方針、および実績目標にどのように組み込まれているか; そして取締役会が定量的目標と定性的目標に対する進捗をモニターする方法に関心があります。この質問は、TCFDのガバナンス上の推奨事項に対応しています a)気候関連リスクと機会に関する取締役会レベルの監督について述べます

他の枠組みとの関連性

SDG

Goal 12:責任ある消費と生産

回答選択肢

以下の選択肢のうちから1つを選択します:

依頼内容

全般

- 事業戦略、主要な活動計画、リスク管理方針、年間予算、および予算計画を確認し、指導する時のほか、組織の業績目標を設定する、実施と実績を観察し、大きな資本支出、買収、および子会社の売却を監督する時に、取締役会および/または取締役会委員会が気候関連問題を考慮に入れているかを検討します。

- 御社が気候関連リスクを含むリスク評価を、取締役会レベルの監督のもとに行って場合は、[はい]を選択します。 この後の質問で詳細を記入できます。

金融サービスセクター企業向け注記:

- 操業に加えて、融資、金融仲介、投資、および/または保険引受活動など、御社が行っている財務活動に関連して、取締役会および/または取締役会委員会が気候変動関連課題の監督をしているかを検討してください。

- 次に続く質問C1.1aとC1.1bで詳細を記入できます。

Explanation of terms

- Board: Or “Board of Directors” refers to a body of elected or appointed members who jointly oversee the activities of a company or organization. Some countries use a two-tiered system where “board” refers to the “supervisory board” while “key executives” refers to the “management board".

Additional information

For further information on board-level oversight in governance, see TCFD’s recommendations, CDP’s technical note on the TCFD’s recommendations and “How to Set Up Effective Climate Governance on Corporate Boards - Guiding principles and questions” (World Economic Forum, 2019).

(C1.1a) 取締役会における気候関連課題の責任者の職位をお答えください (個人の名前は含めないでください)。

質問の依存性

C1.1の回答で[はい]を選択した場合にのみ、この質問が表示されます。

2019年からの変更点

FSのみに関して軽微な変更; ガイダンスの修正

根拠

この質問は御社の事業に対する気候関連問題の重要性の指標となり、気候関連問題に対して直接的な責任を負う取締役会で最高位の取締役を特定することを目的としています。この質問は、TCFDのガバナンス上の推奨事項に対応しています a)気候関連リスクと機会に関する取締役会レベルの監督について述べます

他の枠組みとの関連性

SDG

Goal 12:責任ある消費と生産

回答選択肢

以下の表に回答を記入します。表の下にある「回答行を追加」ボタンを押すことで、回答行を追加できます。

| 個人の職位

|

説明してください

|

|

選択肢:

- 取締役会議長

- 取締役

- 最高経営責任者(CEO)

- 最高財務責任者(CFO)

- 最高執行責任者(COO)

- 最高調達責任者(CPO)

- 最高リスク管理責任者(CRO)

- 最高サステナビリティ責任者(CSO)

- 最高投資責任者(CIO) [金融サービスのみ]

- 最高財務責任者(CCO) [金融サービスのみ]

- 最高契約査定責任者(CUO) [金融サービスのみ]

- その他の経営幹部役員

- 社長

- 取締役会レベルの委員会

- その他、具体的にお答えください

|

文章記入欄[最大2,400文字]

|

[回答行を追加]

依頼内容

全般

- 気候関連問題の監督に関する責任を取締役会の誰に負わせるかを報告します。これは、取締役会の個々のメンバーまたは取締役会レベルの委員会(例えば、サステナビリティ委員会、リスク委員会等)があり得ます。

- この質問は、監督の直接的な責任について尋ねていることにご注意ください。具体的には、これは、気候関連問題に関する情報を明確に管理し、そしてその気候関連情報に基づいて企業が実行する内容に関する意志決定を下す指揮系統の最上位にある人または委員会のことです。

- 最終的にはCEOが会社におけるすべて責任を負っていますが、この質問では気候関連問題に関する取締役会レベルの責任を特定しようとします。これがCEOである場合もありますが、必ずしもそうとは限りません。

- この質問では、これらの職位を持つスタッフの名前ではなく、職位について尋ねることにご注意ください。個人の名前またはその他の個人データを回答に含めないでください。

個人の職位(1番目の列)

- 取締役会で気候関連問題に対して責任がある個人の職位を選択します。ここに職位が記載されていない場合、御社にとって最も近いものを選択し、2番目の列[説明してください]に肩書を記入してください。

- 監督が個人の職位ではなく、委員会のメンバーの連帯責任になる場合、[取締役会レベルの委員会]を選択し、2番目の列[説明してください]に委員会の名前を記入してください。

- 職位が複数ある場合は、行を追加してください。

説明してください(2番目の列)

- 企業構造における職位/委員会の説明と、気候関連課題に対して負っている責任のレベルを記入してください;および

- 人物/委員会が行った気候関連の決定の一例を含み、職位/委員会の責任が気候問題にどのように関連しているかを説明します。

- この文章記入欄を使用して関連情報を入力できます。

Explanation of terms

- C-suite: A term used to collectively refer to the most senior executive team.

(C1.1b) 気候関連問題の取締役会の監督に関して詳細を記入します。

質問の依存性

C1.1の回答で[はい]を選択した場合にのみ、この質問が表示されます。

2019年からの変更点

FSのみに対して修正した質問

根拠

この質問は、御社の事業に対する気候関連問題の重要性の指標となります。投資家は、組織の取締役会レベルでの気候関連リスクに対する理解とアプローチ;これが組織の戦略、活動計画、管理方針、実績目標にどのように組み込まれているか;そして取締役会が定量的目標と定性的目標に対する進捗をモニタリングする方法に関心があります。この質問は、TCFDのガバナンスの項目における推奨開示項目に対応しています a)気候関連リスクと機会に関する取締役会レベルの監督について述べてください

他の枠組みとの関連性

TCFD

ガバナンス上の推奨開示a)気候関連リスクと機会に関する取締役会レベルの監督について述べてください

SDG

Goal 12:責任ある消費と生産

回答選択肢

以下の表に回答を記入します。表の下にある「回答行を追加」ボタンを押すことで、回答行を追加できます。

| 気候関連課題が予定議題項目に挙げられる頻度

|

気候関連課題が組み込まれるガバナンス構造

|

[金融サービスのみ] 取締役会レベルの監督の範囲

|

説明してください

|

|

選択肢:

- 予定されている - すべての会議

- 予定されている - 一部の会議

- 不定期 - 重要な事案が生じたとき

- その他、具体的にお答えください

|

該当するものをすべて選択:

- 戦略の審議と指導

- 主要な行動計画の審議と指導

- リスク管理方針の審議と指導

- 年間予算の審議と指導

- 事業計画の審議と指導

- 業績目標の設定

- 目標の実施と業績のモニタリング

- 主要な資本支出、買収、および売却の監督

- 気候関連課題への対応に関する定性的目標と定量的目標の進捗モニタリングおよび監督

- その他、具体的にお答えください

|

該当するものをすべて選択:

- 自社自身の操業に対する気候関連リスクと機会

- 自社の銀行融資活動に対する気候関連リスクと機会

- 自社の投資活動に対する気候関連リスクと機会

- 自社の保険引受活動に対する気候関連リスクと機会

- 自社が顧客に提供するその他の商品およびサービスに対する気候関連リスクと機会

- 気候に対する自社自身の操業の影響

- 気候に対する自社の銀行融資活動の影響

- 気候に対する自社の投資活動の影響

- 気候に対する自社の保険引受活動の影響

- 気候に対するその他の商品およびサービスの影響

|

文章入力欄[最大3,000字]

|

[回答行を追加]

依頼内容

全般

- 気候関連課題の監督責任のある主な取締役会レベルの委員会で気候関連課題が予定された議題として取り上げられる頻度を考慮してください。これは取締役会のもとの小委員会、または全員が出席する取締役会自体でもありえます。

- [その他、具体的にお答えください]を選択した場合、気候関連問題が予定議題項目に挙げられる会議とその頻度を記入します。

- この質問に対する回答は、取締役会による監督制度に関連する従業員の職位を指す可能性があることにご注意ください。この場合、個人の名前またはその他の個人情報を回答に含めないでください。

気候関連問題が組み込まれるガバナンス(統治)構造(2番目の列)

- 気候関連問題が組み込まれているガバナンス構造のすべてを選択します。

取締役会レベルの監督の範囲[金融サービスのみ]

- 事業の活動は、気候変動の影響を受けることと、気候変動の一因になることの両方の可能性があります。金融機関の場合、顧客および/または投資家に提供した組織自身の事業、金融商品、およびサービスを通じてこれらの影響が具現化する可能性があります。この列では、組織の取締役会が両方を検討しているかの見識を求めます。

- 気候変動がもたらすリスクまたは気候変動によって提供された機会が事業にどのように影響を及ぼしますか; そして逆に

- 事業活動がどのように気候変動に対する良い一因または悪い一因のいずれかになりますか。

説明してください(3番目の列)

- 2番目の列で選択されたガバナンス構造と、これらの構造が気候関連問題の取締役会の全体的な監視にどのように寄与しているかを述べます。

- どんな気候問題が予定された議題として取り上げられるか、誰が取締役会に概要を伝えるか、どの問題(例えば、「気候目標に対する実績に関する各事業責任者からのレポートを年4回再検討する」)についてか、などの詳細を含みます。

- できる限り多く、報告年からの例を示してください。

Explanation of terms

Note for financial services sector companies:

- Other products and services: Also referred to as other financial

intermediary activities, this includes products and services that are not part of your core

lending, investment and insurance underwriting activities. Some examples of such products and services may be financial guarantees,

M&A, securities underwriting, bond issuance, etc.

(C1.1c) 気候関連問題の取締役会レベルの監督がないのはなぜですか、そして将来これを変更する計画はどのようなものですか?

質問の依存性

C1.1の回答で[いいえ]を選択した場合にのみ、この質問が表示されます。

2019年からの変更点

変更なし

根拠

取締役会レベルによる気候変動問題への監督が、最良の方法と見なされるため、この質問では、取締役会レベルの監督がない企業が、理由を説明できるようにします。

回答選択肢

以下の表を記入してください:

| 主な理由

|

今後2年以内に気候関連問題の取締役会レベルの監督が導入されます。

|

説明してください

|

|

文章記入欄[最大1,000文字]

|

選択肢:

- はい、今後2年以内にそうする予定である

- いいえ、現在のところそうする予定はない

|

文章記入欄[最大2,400文字]

|

依頼内容

主な理由(1番目の列)

- 気候関連問題の取締役会レベルの監督を現在行っていない企業が、その主な根拠を記入します。

説明してください(3番目の列)

- 今後2年以内に実施する予定がある内容、あるいは現在のところ行う予定がない理由を説明します。

経営責任

(C1.2) 気候関連問題に責任を負う最高レベルの職位または委員会をお答えください。

2019年からの変更点

FSのみに対して修正した質問

根拠

取締役会のメンバーにとって気候関連問題の責任を負うことは最も重要ですが、管理職レベルの責任を割り当てることは、組織が気候関連戦略の実施を誓約していることを示します。

他の枠組みとの関連性

TCFD

ガバナンス上の推奨開示b)気候関連リスクと機会の評価と管理における管理職の役割について述べます。

SDG

Goal 12:責任ある消費と生産

回答選択肢

以下の表に回答を記入します。表の下にある「回答行を追加」ボタンを押すことで、回答行を追加できます。

| 職位または委員会

|

[金融サービスのみ] 指示報告系統

|

責任

|

[金融サービスのみ] 責任の対象範囲

|

気候関連問題に関して取締役会に対する報告頻度

|

|

選択肢:

- 最高経営責任者(CEO)

- 最高財務責任者(CFO)

- 最高執行責任者(COO)

- 最高調達責任者(CPO)

- 最高リスク管理責任者(CRO)

- 最高サステナビリティ責任者(CSO)

- 最高投資責任者(CIO) [金融サービスのみ]

- 最高財務責任者(CCO) [金融サービスのみ]

- 最高契約査定責任者(CUO) [金融サービスのみ]

- その他の経営幹部役員、詳述してください

- 社長

- リスク委員会

- サステナビリティ委員会

- 安全、衛生、環境、および品質委員会

- 企業責任委員会

- 信用審査委員会 [金融サービスのみ]

- 投資委員会 [金融サービスのみ]

- 責任投資委員会 [金融サービスのみ]

- 監査委員会 [金融サービスのみ]

- その他の委員会、詳述してください

- 事業部長

- エネルギー部長

- 環境、衛生、および安全部長

- 環境/サステナビリティ部長

- 施設部長

- 加工部長

- 調達部長

- 広報部長

- リスク管理部長

- ポートフォリオ/ファンドマネージャー [金融サービスのみ]

- ESGポートフォリオ/ファンドマネージャー [金融サービスのみ]

- 投資/信用/保険分析者 [金融サービスのみ]

- 専門責任投資分析者 [金融サービスのみ]

- 投資家向け広報活動マネージャー [金融サービスのみ]

- リスク分析者 [金融サービスのみ]

- 気候関連問題に対して管理職レベルの責任者がいません

- その他、具体的にお答えください

|

選択肢:

- 取締役会に直接報告します

- CEO指示報告系統

- リスク - CRO指示報告系統

- 財務 - CFO指示報告系統

- 投資 - CIO指示報告系統

- 業務 - COO指示報告系統

- 企業持続可能性/CSR指示報告系統

- その他、具体的にお答えください

|

選択肢:

- 気候関連リスクと機会の評価

- 気候関連リスクと機会の管理

- 気候関連リスクと機会の評価と管理の両方

- その他、具体的にお答えください

|

該当するものをすべて選択:

- 自社の銀行融資活動に関連したリスクと機会

- 自社の投資活動に関連したリスクと機会

- 自社の保険引受活動に関連したリスクと機会

- 自社のその他の商品とサービスに関連したリスクと機会

- 自社自身の業務に関連したリスクと機会

|

選択肢:

- 四半期に1回以上の頻度で

- 四半期に1回

- 半年に1回

- 年1回

- 年1回より少ない頻度で

- 重要な事案が生じたとき

- 取締役会に報告されない

|

[回答行を追加]

依頼内容

全般

- 気候関連課題に責任を負う最高レベルの職位または委員会の詳細を記入してください。

- 責任とは、気候関連リスクおよび機会を評価および/または管理すること、または別の主要な焦点を当てることになるかもしれません。

- この質問では、これらの職位を持つスタッフの名前ではなく、職位について尋ねることにご注意ください。個人の名前またはその他の個人データを回答に含めないでください。

職位および/または委員会の名前(1番目の列)

- あなたの組織の職位/委員会に最も該当するものを選択するか、または [その他、具体的にお答えください] を選択します。

- リストには、取締役会レベルの場合もありますが、必ずしもそうではない上級職を含みます。

- C1.1aに既に掲載された職位がここでも掲載されます。個人に気候関連課題に対して有効な管理責任がある場合にのみ、その中の1つを選択します。

- 最高経営レベルの責任がある職位/委員会が複数あり、これに関して述べたい場合、[回答行を追加]ボタンを使用できます。これは任意です。

- 行を追加して2つ以上の職位または委員会を選択する場合、最高レベルの責任を負う職位/委員会が表の一番上の行に記載されていることを確認してください。

指示報告系統 [金融サービスのみ]

- 気候関連問題に対する責任を有する職位の監督を任されている指示報告系統に最も該当するものを選択します。

責任の対象範囲 [金融サービスのみ]

- この欄では、気候関連問題に対して責任を有する最も高い管理職レベルの職位または委員会が、御社の中核的な金融活動と同様に、気候関連リスクおよび機会の両方を、考慮しているかを示します。

Explanation of terms

- Highest management-level position(s) or committee(s): The most senior individual or committee with operational responsibility for the implementation of decisions taken at the board level and day-to-day management.

(C1.2a) この職位または委員会が組織構造内のどこに位置するか、その責任の内容、および、どのように気候関連課題のモニタリングを行っているかをお答えください (個人の名前は含めないでください)。

2019年からの変更点

ガイダンスを修正

根拠

気候関連問題の責任を負うことは取締役会のメンバーにとって最も重要ですが、管理職レベルの責任を割り当てることは、組織が気候関連戦略の実施を誓約していることをCDPデータ利用者に示します。

他の枠組みとの関連性

TCFD

ガバナンス上の推奨開示b)気候関連リスクと機会の評価と管理における管理職の役割について述べます。

SDG

Goal 12:責任ある消費と生産

回答選択肢

これは、5,000文字の制限のある自由回答式の質問です。

別の文書からORSにコピーする場合、書式設定が保持されないことにご注意ください。

依頼内容

全般

- 気候関連問題に対して責任を負う、管理レベルで最も高い職位/委員会が、組織構造の中でどこに位置するか、その責任、そして気候関連問題をモニタリングする方法について、文章で記述します。

- 以下を含む企業特有の内容について説明します:

i.この職位/委員会は組織構造の中のどこに位置するか;

ii.気候関連問題の責任がこの/これらの職位/委員会に割り当てられた理由の根拠。

- C1.2で[気候関連問題に対して管理職レベルの責任者がいません]を選択した場合、ここで選択内容を説明します。

- この質問では、これらの職位を持つスタッフの名前ではなく、職位について尋ねることにご注意ください。個人の名前またはその他の個人データを回答に含めないでください。

従業員インセンティブ

(C1.3) 目標達成を含み、気候関連問題の管理に対してインセンティブを提供していますか?

2019年からの変更点

質問の修正

根拠

この質問は、企業が従業員に気候関連問題への対応を促す程度と事業の影響や、特定の活動と実績にインセンティブを与える仕組みについて、尋ねています。

他の枠組みとの関連性

SDG

Goal 12:責任ある消費と生産

回答選択肢

以下の表を記入してください:

| 気候関連問題の管理に対してインセンティブを付与します

|

コメント

|

選択肢:

- はい

- いいえ、現在はまだだが、今後2年以内に導入予定

- いいえ、今後2年以内に導入予定もない

|

文章入力欄 [最大1,000文字]

|

依頼内容

全般

- インセンティブはポジティブ(人に何かを与える)であっても、ネガティブ(何かへのアクセスを妨げる)であってもよいことにご注意ください。

(C1.3a) 気候関連問題の管理に対して提供されるインセンティブについて具体的にお答えください (ただし個人の名前は含めないでください)。

質問の依存性

C1.3の回答で[はい]を選択した場合にのみ、この質問が表示されます。

2019年からの変更点

若干の変更

根拠

この質問は、企業が従業員に気候関連問題への対応を促す程度と事業の影響や、特定の活動と実績にインセンティブを与える仕組みについて、尋ねています。

他の枠組みとの関連性

SDG

Goal 12:責任ある消費と生産

2018 RobecoSAM企業持続可能性評価(DJSI)

戦略

回答選択肢

以下の表に回答を記入します。表の下にある「回答行を追加」ボタンを押すことで、回答行を追加できます。

| インセンティブを得る資格 | インセンティブの種類 | インセンティブを受ける対象 | コメント |

| 選択肢:

- 取締役会議長

- 取締役会/執行役員会

- 取締役

- 会社重役チーム

- 最高経営責任者(CEO)

- 最高財務責任者(CFO)

- 最高執行責任者(COO)

- 最高調達責任者(CPO)

- 最高リスク管理責任者(CRO)

- 最高サステナビリティ責任者(CSO)

- 最高投資責任者(CIO) [金融サービスのみ]

- 最高契約査定責任者(CUO) [金融サービスのみ]

- 最高財務責任者(CCO) [金融サービスのみ]

- その他の経営幹部役員

- 社長

- 役員

- 経営陣

- 事業部長

- エネルギー部長

- 環境、衛生、および安全部長

- 環境/サステナビリティ部長

- 施設長

- 加工部長

- 調達部長

- 広報部長

- リスク管理部長

- ポートフォリオ/ファンドマネージャー [金融サービスのみ]

- ESGポートフォリオ/ファンドマネージャー [金融サービスのみ]

- 投資アナリスト [金融サービスのみ]

- 専門責任投資職員 [金融サービスのみ]

- 投資家向け広報活動職員 [金融サービスのみ]

- リスク管理職員 [金融サービスのみ]

- バイヤー/購入者

- すべての従業員

- その他、具体的にお答えください

| 選択肢:

| 該当するものをすべて選択:

- 排出量削減プロジェクト

- 排出量削減目標

- エネルギー削減プロジェクト

- エネルギー削減目標

- 効率性プロジェクト

- 効率性目標

- 環境に関する行動の変化

- 調達の際に環境評価基準を取り入れる

- サプライチェーンとのエンゲージメント

- 気候関連持続可能性インデックスに対する企業業績

- 気候関連の目標に対するポートフォリオ/ファンドの連携 [金融サービスのみ]

- その他、具体的にお答えください

| 文章記入欄[最大2,400文字] |

[回答行を追加]

依頼内容

全般

- この質問では、インセンティブを受ける従業員の職位について尋ねることにご注意ください。個人の名前またはその他の個人データを回答に含めないでください。

インセンティブを得る資格(1番目の列)

- 特定の下位レベルの従業員にインセンティブが与えられる場合、[その他、具体的にお答えください](1番目の列)を選択し、職位について詳述します。

インセンティブの種類(2番目の列)

- 金銭的 - ボーナスまたは金銭的報酬の形式;

- 非金銭的 - いかなる形式の報酬にも直接関連していない従業員褒賞(例えば、年間最優秀従業員)またはキャリアアップ制度、休日出勤手当増額、特別任務、駐車場の割り当てなど。

インセンティブが与えられる活動(3番目の列)

- プロジェクト:- 排出量やエネルギーの削減を実現している、および/または効率を上げているプロジェクトの実施;

- 目標:御社の目標に向けた前進をもたらしている活動;

- 行動変化:- 企業の世界的な評判の向上に向けた貢献、環境活動への従業員の参加率、教育を受けている従業員の数。

退職制度

(C-FS1.4) 御社は、気候変動を含むESG原則を組み込んだ従業員退職年金制度を提供していますか?

2019年からの変更点

新しい質問

根拠

この質問では、金融機関がESG原則(特に気候変動および/または気候関連指標)を考慮する退職制度を提供しているかを理解しようとします。退職制度におけるESG要因の検討は、持続可能な経済のファイナンスに貢献し、組織が提供する制度選択肢の検討において、そのようなリスクと機会を考慮していることを示します。この質問によって、組織が持続可能な/ESG投資にどのように貢献するのかを示します。

回答選択肢

以下の表を記入してください:

| 気候変動を含むESG原則を組み込んだ従業員退職年金制度を提供しています

|

コメント

|

|

選択肢:

- はい、提供されるすべての制度に対するデフォルトの投資選択肢として

- はい、提供される一部の制度に対するデフォルトの投資選択肢として

- はい、提供されるすべての制度に対する投資選択肢として

- はい、提供される一部の制度に対する投資選択肢として

- いいえ、しかし今後2年以内にそうする予定です

- いいえ

|

文章入力欄[最大1,500文字]

|

回答要望内容

全般

- ESG原則が気候変動および/または気候関連指標を含む雇用関連退職制度を提供している場合は[はい]を選択します。

- ESG原則を組み込んだ雇用関連退職制度を提供していない場合は[いいえ]を選択します。

Explanation of terms

- Employment-based retirement scheme: This covers all types of corporate retirement saving schemes that an organization may offer its employees. Depending on jurisdiction, these may be referred to as pension schemes, superannuation, retirement plans, 401K, etc. These may be either defined benefit or defined contribution types.

- Default investment option: The investment plan that is selected automatically for a member joining the retirement scheme.

- Investment option: The investment plan that is optional for a member joining the retirement scheme; they may choose this option over the default investment option.

- ESG Principles: Environmental, social and governance factors.

C2リスクと機会

Module Overview

Evaluating exposure to climate-related risks and opportunities over a range of time horizons allows for a strategy for the transition to a low-carbon economy recognized in the Paris Agreement and UN SDGs. This module focuses on processes for identifying, assessing, and responding to climate-related issues as well as on the climate-related risks and opportunities identified by your organization. This information helps investors to assess the potential impacts to valuations and the adequacy of the company’s risk response.

Many of the challenges you face when reporting on climate-related issues are common to other aspects of corporate reporting, requiring you to provide statements about your prospective condition. Some organizations, particularly accounting firms and their governing bodies, have published guidance about how to prepare statements that contain forward-looking information.

You may wish to consult with your financial, legal, and/or compliance departments for advice on your company’s general approach to the provision of forward-looking statements and information concerning risks.

Note that the questions relate to “inherent” risk and not the “residual” risk that remains after management measures have been taken into account.

Note for financial services sector companies:

The TCFD recommendations highlight the importance of the financial sector considering the impacts of climate-related issues in the context of their financing activities. When evaluating exposure to climate-related risks and opportunities, financial services sector companies should primarily consider the impact on their lending, financial intermediary, investing and/or insurance underwriting activities, in addition to operational activities.

Key changes

This module has been restructured to improve the flow of questions, reduce repetitions, and to better align with CDP’s forests and water security questionnaires. As a result of this, the question numbering has changed.

- Two new questions: C2.1 and C2.1b. The request to provide a definition of a substantive financial or strategic impact has been broken out from 2019 C2.2b into C2.1b.

- Four 2019 questions merged: C2.2, C2.2a, C2.2b and C2.2d have been merged into C2.2.

- Two 2019 questions moved: C2.5 and C2.6 that requested information on impacts of climate-related issues on strategy and financial planning have been integrated into Module C3 Strategy.

- Click here for a list of all changes made this year.

Financial services sector:

- Five new questions: C-FS2.2b, C-FS2.2c, C-FS2.2d, C-FS2.2e, C-FS2.2f.

- Modified question: C2.3a – new column.

- New response options: C2.3a and C2.4a, columns 4 and 5.

Sector specific content

Additional questions for financial services sector companies.

Pathway diagram - questions

This diagram shows the general questions contained in module C2. To access question-level guidance, use the menu on the left to navigate to the question.

管理プロセス

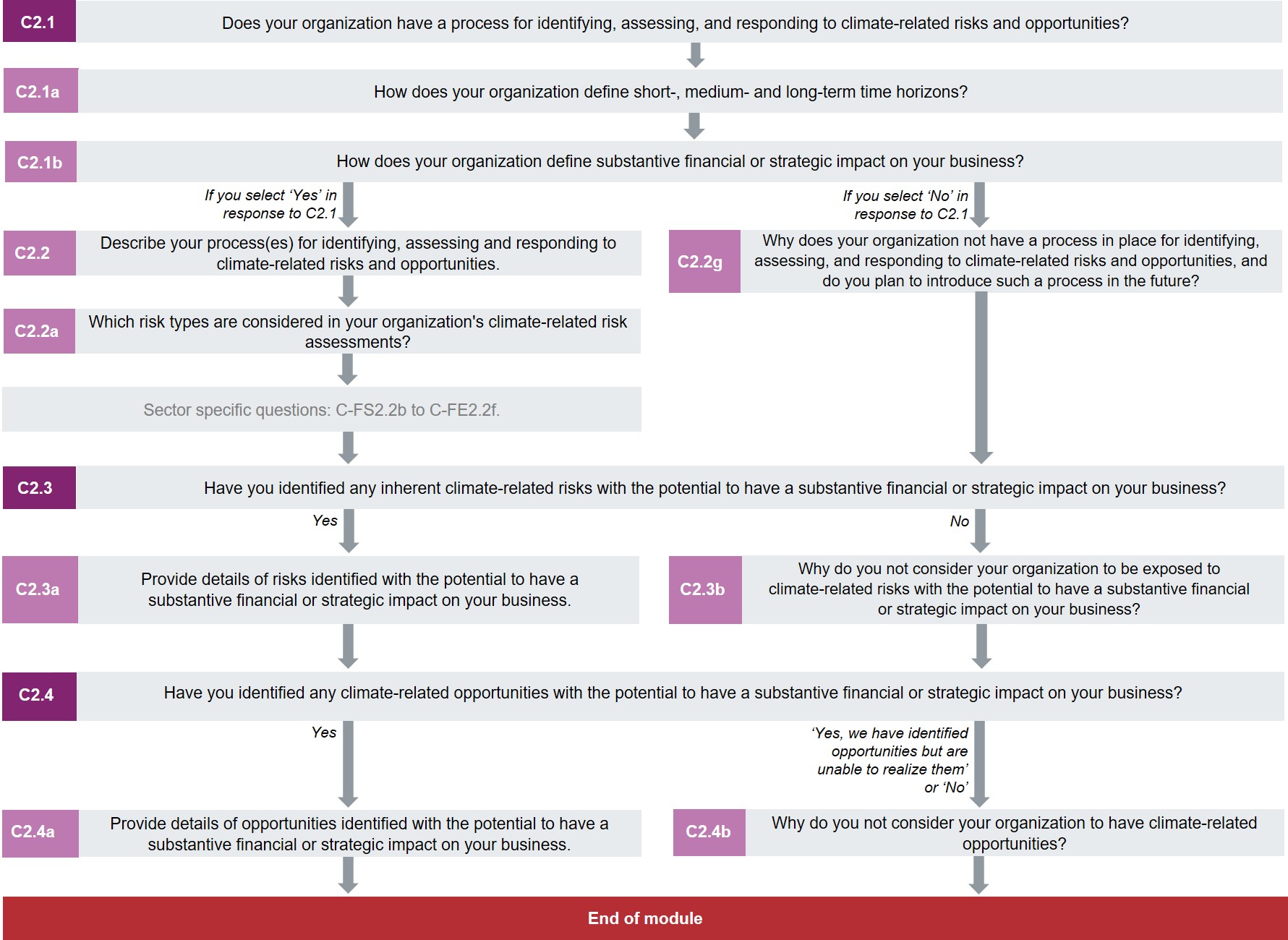

(C2.1) 御社は、気候関連リスクおよび機会を特定する、評価する、およびそれに対応するプロセスを有していますか?

2019年からの変更点

新しい質問

根拠

多くの企業にとって、気候変動は現在と将来にわたり著しい財政的課題と機会をもたらします。この質問は、企業が気候関連リスクおよび機会を特定、評価、またそれに対応するプロセスについて伺い、CDPデータ利用者が、企業のリスク度合いの理解を評価することを助けます。

他の枠組みとの関連性

TCFD

リスク管理上の推奨開示a)気候関連リスクを特定および評価する組織のプロセスを記述します。

リスク管理上の推奨開示b)気候関連リスクを管理する組織のプロセスを記述します

リスク管理上の推奨開示c)気候関連リスクの特定、評価、および管理するプロセスが組織の全体的なリスク管理に組み込まれる方法について述べます。

回答選択肢

以下の選択肢のうちから1つを選択します:

依頼内容

全般

- どれくらい綿密かに関わらず、気候関連リスクを特定する、評価する、およびそれに対応するプロセスを整えている場合は[はい]を選択します。この後の質問で詳細を記入することができます。

- 気候関連問題を特定する、評価する、およびそれに対応するいかなる形式のプロセスも設けていない場合にのみ、[いいえ]を選択します。

Explanation of terms

- Climate-related risk, in line with the TCFD, refers to the potential negative impacts of climate change on an organization. Physical risks emanating from climate change can be event-driven (acute) such as increased severity of extreme weather events (e.g., cyclones, droughts, floods, and fires). They can also relate to longer-term shifts (chronic) in precipitation, temperature and increased variability in weather patterns (e.g., sea level rise). Climate-related risks can also be associated with the transition to a lower-carbon global economy, the most common of which relate to policy and legal actions, technology changes, market responses, and reputational considerations.

- Climate-related opportunity, in line with the TCFD, refers to the potential positive impacts on an organization resulting from efforts to mitigate and adapt to climate change, such as through resource efficiency and cost savings, the adoption and utilization of low-emission energy sources, the development of new products and services, and building resilience along the supply chain. Climate-related opportunities will vary depending on the region, market, and industry in which an organization operates.

- Risk management: Risk management involves identifying, assessing and responding to risk to make sure organizations achieve their objectives. It must be proportionate to the complexity and type of organization involved (based on Institute of Risk Management, 2016).

(C2.1a) 御社は短期、中期、および長期の時間的視点をどのように定義していますか?

2019年からの変更点

軽微な変更(2019 C2.1)

根拠

リスク評価プロセスと、戦略および財務計画において企業が気候関連問題を検討するさまざまな時間スケールを理解するために、CDPはこの質問を追加しました。リスクと機会開示、戦略および財務計画に関するこの後の質問はさまざまな時間軸に関連します。ここではそれらの定義が求められます。

他の枠組みとの関連性

TCFD

戦略上の推奨開示a)組織が短期、中期、および長期にわたって明らかにしてきた気候関連リスクと機会ついて述べます。

回答選択肢

以下の表を記入してください:

| 時間的視点 | 開始(年) | 終了(年) | コメント |

| 短期 | 数値記入欄[小数点またはコンマを使用せずに、0~100の数字を入力] | 数値記入欄[小数点またはコンマを使用せずに、0~100の数字を入力] | 文章記入欄[最大2,400文字] |

| 中期 |

|

|

|

| 長期 |

|

|

|

依頼内容

全般

- この質問では、気候関連リスクと機会という観点から短期、注記、および長期視点であると御社が考える内容の定義を求めています。

- 長期的な対象期間が無期限の場合、[終了(年)]の列を空白のままにできます。

コメント(4番目の列) (任意)

- 気候関連リスクと機会を評価するこの時間軸が他の事業活動時間軸と一致しているかを示し、その他の関連情報を記入できます。

Additional information

Time horizons of climate-related risks

- There is a common perception that all climate-related risks are “long-term”, arising in 10+ years; however, transitional risks such as policies, technology, and markets are emerging earlier than this, and physical risks including the frequency and intensity of storms, floods, and droughts are recognized risks today.

- Evaluating exposure to climate-related risks over a range of time horizons allows for a strategy for the transition to a low-carbon economy as recognized in the Paris Agreement and UN SDGs.

TCFD position on time horizons

- Because the timing of climate-related impacts on organizations will vary, TCFD believes specifying timeframes across sectors could hinder organizations’ consideration of the climate-related risks and opportunities specific to their businesses. TCFD is therefore not defining timeframes and encourages respondents to decide how to define their own timeframes according to the life of their assets, the profile of the climate-related risks they face, and the sectors and geographies in which they operate.

- In assessing climate-related issues, organizations should be sensitive to the timeframes used to conduct their assessments. While many organizations conduct operational and financial planning over a 1-2 year timeframe, and strategic and capital planning over a 2-5 year timeframe, climate-related risks may have implications over a longer period. It is therefore important for organizations to consider the appropriate timeframes when assessing climate-related risks.

(C2.1b) 御社では、事業に対する財務または戦略面での重大な影響を、どのように定義していますか。

2019年からの変更点

新しい質問

根拠

この後の質問では、あなたの組織の事業に対する財務または戦略面での重大な影響を及ぼす可能性があるリスクと機会を開示することを求めます。事業に対する重大な影響と見なされる内容は、回答企業に対して異なります。そのため、可能性のある影響を分類するための基準値を説明することがCDPデータ利用者にとって極めて重要です。

回答選択肢

これは、5,000文字の制限のある自由回答式の質問です。別の文書からORSにコピーする場合、書式設定が保持されないことにご注意ください。

依頼内容

全般

- 気候関連リスクに関連して、あなたの組織が企業レベルでの事業に対する「重大な影響」を定義する方法について詳細に述べ、定量化します。

- 何が重大な影響に該当するかは、企業ごとに違います。例えば、同じ1%の減益であっても、受ける影響は企業の利幅に応じて異なります。そのため、事業の意思決定のために行う点での「実質的な」方法を決めることを企業は求められます。例えば、以下の側面のどれか1つが多数であるために、あるいは少数であっても、3つ全ての側面が大きな影響を及ぼすために、比較的高い深刻度の重大な影響が生じる可能性があります。

- 影響を受ける事業部門の割合

- 事業部門に対する影響の大きさ

- その事業部門への組織の依存性

- 株主または顧客に懸念が生じる潜在的可能性

Explanation of terms

- Substantive impact: an impact that has a considerable or relatively significant effect on an organization at the corporate level. This could include operational, financial or strategic effects that undermine the entire business or part of the business.

(C2.2) 気候関連リスクおよび機会を特定、評価する、およびそれに対応するプロセスについて説明します。

質問の依存性

C2.1の回答で[はい]を選択した場合にのみ、この質問が表示されます。

2019年からの変更点

質問の修正 (2019 C2.2, C2.2a, C2.2b, C2.2d)

根拠

企業が気候関連問題の検討を全般的なリスク管理の枠組みの中にどのように統合するかを理解することで、組織によって採用されるリスク管理プロセスの完璧さを明らかにします。バリューチェーン全体にわたり、さまざまな時間軸にわたる気候関連問題と機会を完全に統合し、頻繁に評価する企業は、長期的な不確実性と責任を取り扱う良い体制が整っている可能性があります。

他の枠組みとの関連性

TCFD

リスク管理上の推奨開示a)気候関連リスクを特定および評価する組織のプロセスを記述します。

リスク管理上の推奨開示b)気候関連リスクを管理する組織のプロセスを記述します

リスク管理上の推奨開示c)気候関連問題の特定、評価、および管理に関するプロセスが組織の全体的なリスク管理に組み込まれる方法について述べます。

回答選択肢

以下の表に回答を記入します。表の下にある「回答行を追加」ボタンを押すことで、回答行を追加できます。

| 対象となるバリューチェーン上の段階

|

リスク管理プロセス

|

評価の頻度 |

対象となる時間軸

|

プロセスの詳細 |

該当するものをすべて選択:

|

選択肢:

- 多専門的全社的なリスク管理プロセスへの統合

- 特定の気候関連リスク管理プロセス

|

選択肢:

- 年に複数回

- 年1回

- 2年に1回

- 3年に1回かそれ以上

- 特定されていない

|

該当するものをすべて選択:

|

文章入力欄 [最大7,000文字]

|

[回答行を追加]

依頼内容

全般

- あなたの組織に当てはまるバリューチェーンのすべての段階でのリスク管理プロセスに関する情報を記入するように求められます。

- 上流のバリューチェーンとは、あなたの組織の事業の活動への投入物であり、第三者から調達される活動、商品、およびサービスのことを指します。これには、政府によって適用される規制と政策、またはあなたの組織のサプライヤー(すなわち、サプライチェーン)によって提供される商品とサービスを含む場合があります。

- 下流のバリューチェーンとは、あなたの組織の事業活動の生産物、商品、およびサービスから提供を受ける第三者のことを指します。これは、御社の顧客や依頼人、または御社が投資する組織やプロジェクトなどです。

- この質問に対する回答があなたの組織のリスク管理プロセスに関連する従業員の職位のことを指す場合、回答に個人の名前またはその他の個人データを含めないでください。

バリューチェーン上の段階(1番目の列)

- あなたの組織のリスク管理プロセスが対象とするバリューチェーンの段階をすべて選択します。

- 異なるバリューチェーンの段階に対して別のプロセスを設けている場合、行を追加してそれらのプロセスを個別に説明できます。

リスク管理プロセス(2番目の列)

- 気候関連リストと機会を特定し、評価し、およびそれに対応するプロセスが全般的なリスク管理の枠組みにどのように組み込まれているかを最も良く説明している選択肢を選択します。あなたの組織が2つ以上のプロセスを整えている場合、最も一般的に採用しているものを選択します。5番目の列[説明]でさらに広げる機会が提供されます。

- 多専門的全社的リスク管理プロセスに組み込まれている: リスクと機会の考え得るすべての種類/発生源を対象とした会社の集中型全社的リスク管理プログラムの統合された方法で気候関連リスクと機会が特定、評価される文書化されたプロセス

- 特定の気候関連リスク管理プロセス: 他の事業リスク機会とは別に気候変動リスクと機会を特定し、評価し、およびそれに対応する文書化されたプロセス。

評価の頻度(3番目の列)

- 気候関連リスクを評価する頻度を選択します。気候関連リスク管理が全社的なリスク管理プロセスに組み込まれている場合、評価の頻度は全社的リスク管理プロセスの全体を通じて同じになります。

対象となる時間軸(4番目の列)

- あなたの組織の気候関連リスク評価で検討されるすべての時間軸を選択します。例えば、C2.1aで示した時間軸の定義に沿って短期的にあなたの組織の事業に影響を及ぼす可能性があるリスクだけを検討する場合、ここで[短期]を選択する必要があります。そうではなく、短期的、中期的、および長期的な影響を検討する場合には3つすべてを選択します。

- C2.1aで示したどの時間軸もこのリスク管理プロセスで対象とされない場合、[上記のどれでもない/未定義]を選択し、当てはまる時間軸または[説明]の列で定義されていない理由を説明します。

説明(5番目の列)

- 以下の内容を含めて、気候関連リスクと機会を特定、評価する、およびそれに対応するプロセスについて説明します:

- どのリスクと機会が組織に重大な財務上または戦略的な影響をもたらす可能性があるかを判断するために使用されるプロセス;

- あなたの組織が、特定した気候関連リスクを緩和、移行、受け入れ、制御するか、または機会に投資するか、の決定を下す方法。

金融サービスセクター企業向け注記:

- この質問では、あなたの組織の経営リスクに加えて、あなたの組織の融資、金融仲介、投資、および/または保険引受活動の中での気候関連リスクと機会を特定し、評価し、それに対応するために使用されるプロセスについて伺います。組織は、必要に応じてセクターおよび/または地理的場所別にリスクと機会の説明を記入することを検討する必要があります。

- 上流および下流のリスクは、あなたの組織の経営に加えて、あなたの組織の顧客および/または投資バリューチェーンのリスクに反映する必要があります。バリューチェーンの下流のリスクは、顧客と被投資会社のリスクに関連する一方で、上流のリスクには、例えば政策および法制、市場、または技術などあなたの組織の商品、サービス、および/または投資に価値を与えるその他の移行リスクを含みます。

- [説明]欄には、気候関連リスクと機会を特定する、評価する、および/またはそれに対応するためにどのツールを使用するかを示します。

- 銀行:

- 融資およびその他の金融仲介事業活動における炭素関連資産とその他の気候関連リスク(移行と物理的)に対する重大な集中的与信管理の方法の説明を含めます。

- 地理的位置、事業部門、または商品セグメント別の再保険/保険ポートフォリオに対する気候関連の物理的、移行、および責任リスクを管理するために使用されるプロセスの説明を含めます

- 商品開発や価格設定に関して気候関連リスクを管理するために使用されるリスクモデルなどの重要なツールまたは道具について説明します。

- 考慮される気候関連事象の範囲と、その事象の上昇傾向と重大性によって生じるリスクを管理する方法について説明します。

- さらに、アセットオーナーとして、低炭素エネルギー供給、生産および使用への移行に関して全体の投資ポートフォリオの位置決めを検討する方法について説明します。ここには、この移行の関連であなたの組織のポートフォリオの位置決めを積極的に管理する方法の説明を含む可能性があります。

- 各商品または投資戦略に対する重要な気候関連リスクを管理する方法について説明します。該当する場合、気候関連リスクをあなたの組織の全体的なリスク管理に組み込む方法を説明します。

Explanation of Terms

- Risk management: Risk management involves identifying, assessing and responding to risk to make sure organizations achieve their objectives. It must be proportionate to the complexity and type of organization involved (based on Institute of Risk Management, 2016).

(C2.2a) 御社の気候関連リスク評価において、どのリスクの種類が検討されていますか?

質問の依存性

この質問は、C2.1で[はい]を選択した場合にのみ表示されます。

2019年からの変更点

質問の修正(2019 C2.2c)

根拠

どのようなリスクの種類が気候関連リスク評価で検討されるかを示します。すべてのリスクの種類が各組織に関係するとは限りません。この質問の目的は、リスク評価の包括性の指標として複数のリスクの種類を企業がどのように徹底的に調査するかを確認することです。

他の枠組みとの関連性

TCFD

リスク管理上の推奨開示a)気候関連リスクを特定および評価する組織のプロセスを記述します。

回答選択肢

以下の表を記入してください:

| リスクの種類

|

関連性および組み入れ

|

説明してください

|

|

現在の規制

|

選択肢:

- 関連性があり、常に評価に含めている

- 関連性があり、時々評価に含めている

- 関連性があるが、評価に含めていない

- 関連性はないが、評価に含めている

- 関連性がない。理由の説明

- 関連性を評価していない

|

文章入力欄[最大2,500文字]

|

|

新たな規制

|

|

|

|

技術

|

|

|

|

法的

|

|

|

|

市場

|

|

|

|

評判

|

|

|

|

緊急性の物理的リスク

|

|

|

|

慢性の物理的リスク

|

|

|

依頼内容

説明してください(3番目の列)

- リスク評価においてこのリスクの種類の関連性と組み入れに関する決定。

- 関連があると見なされたリスクの種類ごとに、評価で検討された具体的なリスクの例。

- 「関連性がない、理由をご説明ください」を選択した場合:このリスクの種類が関連があると見なされない理由。

金融サービスセクター企業向け注記:

- どの気候関連リスクが、あなたの組織の業務上のリスクに加えて、融資、投資、保険引受、および/または金融仲介活動と関連しているかを検討します。

- 与信リスク、市場リスク、流動性リスク、および業務運営リスクなどの従来の業界リスク分類に照らして、気候関連リスクを特徴付けることを示します。

- 銀行:

- 地理的場所、業界、与信の質、または平均的な満期までの期限別に融資とその他の金融仲介事業活動での気候関連リスク(移行と物理的)を説明します。

- 以下のリスクを含み、地理的場所、事業部門、または商品セグメント別に再保険/保険ポートフォリオに対する気候関連リスクについて説明します:

- 気候関連の危険の、頻度の変化と重大さによる物理的リスク;

- 価値の低下、エネルギー費用の変化、または炭素規制の実施のための被保険利益の減少によって生じる移行リスク; および

- 訴訟件数の増加のために高まる可能性がある 責任リスク。例えば、取締役および役員(D&O)責任に関する防衛費用に対して、賠償請求の増加リスク。

- さらに、アセットオーナーとして、あなたの組織の投資ポートフォリオに関連した気候関連リスクについても説明してください。

- 地理的場所、業界、または商品セグメント別に、あなたの組織の商品または投資戦略に関連した気候関連リスクについて説明します。

Explanation of terms

- Climate-related risks: TCFD divides climate-related risks into two major categories: risks related to the transition to a lower-carbon economy and risks related to the physical impacts of climate change.

- Transition risks

- Current and emerging regulation: policy developments that attempt to constrain actions that contribute to the adverse effects of climate change or policy developments that seek to promote adaptation to climate change;

- Technology: all risks associated with technological improvements or innovations that support the transition to a lower-carbon, energy-efficient economic system;

- Legal: all climate-related litigation claims;

- Market: all shifts in supply and demand for certain commodities, products, and services;

- Reputation: all risks tied to changing customer or community perceptions of an organization’s contribution to or detraction from the transition to a lower-carbon economy.

- Acute: risks that are event-driven, including increased severity of extreme weather events, such as cyclones, hurricanes, or floods;

- Chronic: longer-term shifts in climate patterns (e.g. sustained higher temperatures) that may cause sea level rise or chronic heat waves.

- Upstream and downstream risks: defined based on the location of the risks in your value chain and can also refer to any of the risk types above i.e. emerging regulation, technology, legal, market reputation etc.

(C-FS2.2b) 気候関連リスクと機会に対する御社のポートフォリオエクスポージャーを評価していますか?

質問の依存性

- C2.1の回答で[はい]を選択した場合にのみ、この質問が表示されます。

- 本質問で表示される行は、C-FS0.7で報告した組織的活動に従って表示されます。[その他の商品とサービス、詳述してください]は常に表示されます。

2019年からの変更点

新しい質問

根拠

TCFDの提言では、金融活動との関連で気候関連リスクと機会の可能性のある影響を考慮している金融セクターの重要性に注目しています。気候関連リスクと機会に対するエクスポージャーを評価する場合、融資、投資、保険引受、および/またはその他の金融仲介活動を含む金融ポートフォリオに対する影響を第一に考慮する必要があります。TCFDの提言では、気候関連リスクと機会に対するエクスポージャーを評価している金融セクターの重要性に注目しています。

他の枠組みとの関連性

TCFD

リスク管理上の推奨開示a)気候関連リスクを特定および評価するための組織のプロセスについて説明します。

回答選択肢

以下の固定された項目に記入してください。

| ポートフォリオ

|

ポートフォリオのエクスポージャーを評価します

|

説明してください

|

|

銀行融資(銀行)

|

選択肢:

- はい

- いいえ、しかし今後2年以内にそうする予定です

- いいえ、評価しません

- 該当なし

|

文章記入欄[最大2,400文字]

|

|

投資(資産運用会社)

|

|

|

|

投資(アセットオーナー)

|

|

|

|

保険引受(保険会社)

|

|

|

|

その他の商品とサービス、詳述してください

|

|

|

依頼内容

ポートフォリオ(1番目の列)

- この質問で表示される行は、質問C-FS0.7で選択した業界活動によって決定されます。[その他の商品とサービス]行は常に表示されます。[説明してください]欄で、

これらがどのような製品/サービスかを具体的に答えてください。

説明してください(3番目の列)

- [はい]を選択し、気候関連リスクと機会に対するポートフォリオエクスポージャーを評価する方法を簡単に説明します。あなたの組織の[その他の商品とサービス]ポートフォリオに対して[はい]を選択した場合、これらがどんな商品とサービスかについて述べます。

- [いいえ、しかし今後2年以内にそうする予定です]または[いいえ、評価しません]を選択した場合、あなたの組織のエクスポージャーを評価しない理由と、該当する場合は、将来的に行うのはどんな計画かを示します。

- [適用外]を選択した場合、その理由を説明します。

Explanation of terms

- Portfolio: In the context of this questionnaire your portfolio is your entire collection of the core financing activities - loans, investments and insurance policies- that you offer. For bank lending, this is the entire collection of products and loans held on your balance sheet for which you own the receivable stream. For asset managers, this is the entire collection of your products and investments that you hold and/or manage on behalf of your clients. For asset owners, this is the entire collection of products, funds and investments owned and controlled by your company. For investment portfolios, asset managers should consider discretionary investments, those where the company has discretion over investment decision. For insurance underwriting, this is the entire collection of products and insurance policies you provide to your clients.

- Other products and services: Also referred to as other financial intermediary activities, this includes products and services that are not part of your core lending, investment and insurance underwriting activities. Some examples of such products and services may be financial guarantees, M&A, securities underwriting, bond issuance, etc.

- Climate-related risk, in line with TCFD, refers to the

potential negative impacts of climate change on an organization. Physical risks

emanating from climate change can be event-driven (acute) such as increased

severity of extreme weather events (e.g., cyclones, droughts, floods, and

fires). They can also relate to longer-term shifts (chronic) in precipitation, temperature

and increased variability in weather patterns (e.g., sea level rise).

Climate-related risks can also be associated with the transition to a

lower-carbon global economy, the most common of which relate to policy and

legal actions, technology changes, market responses, and reputational

considerations.

- Climate-related opportunity, in line with TCFD, refers to the potential

positive impacts on an organization resulting from efforts to mitigate and

adapt to climate change, such as through resource efficiency and cost savings,

the adoption and utilization of low-emission energy sources, the development of

new products and services, and building resilience along the supply chain.

Climate-related opportunities will vary depending on the region, market, and

industry in which an organization operates.

(C-FS2.2c) 気候関連リスクと機会に対する御社のポートフォリオエクスポージャーを評価する方法について説明します。

質問の依存性

この質問は、C-FS2.2bで挙げた活動のいずれかについて[はい]を選択した場合のみに表示されます。質問C-FS2.2bの2番目の列で[はい]を選択した各ポートフォリオに対してこの表に一行が表示されます。

2019年からの変更点

新しい質問

根拠

TCFDの提言では、金融活動との関連で気候関連リスクと

機会の可能性のある影響を考慮している金融サービスセクターの

重要性に注目しています。気候関連リスクと機会に対するエクスポージャーを評価する場合、

金融セクターの組織は

融資、金融仲介、投資、および/または保険引受活動を含む

金融ポートフォリオに対する考え得る影響を

第一に考慮する必要があります。

他の枠組みとの関連性

TCFD

リスク管理上の推奨開示a)気候関連リスクを特定および評価するための組織のプロセスについて説明します。

回答選択肢

以下の表に回答を記入します。

| ポートフォリオ

|

ポートフォリオ対象範囲

|

評価の種類

|

詳細

|

|

銀行融資(銀行)

|

選択肢:

- ポートフォリオのすべて

- ポートフォリオの多数

- ポートフォリオの少数

- 不明

|

選択肢:

|

文章入力欄[最大5,000文字]

|

|

投資(資産運用会社)

|

|

|

|

|

投資(アセットオーナー)

|

|

|

|

|

保険引受(保険会社)

|

|

|

|

|

その他の商品とサービス、詳述してください

|

|

|

|

依頼内容

全般

- あなたの組織の融資、金融仲介、投資、および/または保険引受活動での気候関連リスクと機会に対するエクスポージャーを評価する方法を検討します。

ポートフォリオ対象範囲(2番目の列)

- あなたの組織のポートフォリオのそれぞれに対して、評価されるポートフォリオの割合を開示します。

- この方針が適用されるポートフォリオの価値に基づいてポートフォリオの対象範囲を選択します。ポートフォリオの価値別の対象範囲は、全般的または未払いの約定金、保険料、および/または出資約束金に基づく場合があります。

- 方針がポートフォリオの100%を対象としている場合は[ポートフォリオのすべて]を選択します。

- 方針がポートフォリオの50%以上を対象としている場合は[ポートフォリオの多数]を選択します。

- 方針がポートフォリオの50%未満を対象としている場合は[ポートフォリオの少数]を選択します。

評価の種類(3番目の列)

- 評価が定性的か、定量的か、あるいは両方かを開示します。

-

定性的評価は記述的で、 ステークホルダーの関与、会議、インタビュー、およびシナリオ影響または記述的リスクマトリクスの分析を含むことがあります。

-

定量的評価は数字で表され、事象の頻度と重大性を検討する確率論的または確率的リスクモデル化などの指標、インデックス、変数、および測定基準を伴います。

説明(4番目の列)

- 気候関連リスクと機会に対するあなたの組織のポートフォリオエクスポージャーを評価するためにどのようなツールを使用するかについて説明します(定性的でも定量的でも)。そのツールおよび戦略の例としては、グリーン/ブラウンエクスポージャー、ネガティブスクリーニング、ポジティブスクリーニング、ダイベストメント、化石燃料または気候に脆弱な債券への投資の段階的停止、化石燃料または気候に脆弱な債務者/依頼人/プロジェクトに対する融資の段階的停止、化石燃料または気候に脆弱な依頼人/プロジェクトに対する保険引受の段階的停止である可能性があります。

- ポートフォリオの対象範囲を定義した方法について述べます。

- 御社が[その他の商品とサービス、具体的にお答えください]ポートフォリオに対して[はい]を選択した場合、これらがどんな商品および/またはサービスかについて示します。

Explanation of terms

- Portfolio: In the context of this questionnaire your portfolio is your entire collection of your core financing activities - loans, investments and insurance policies- that you offer. For bank lending, this is the entire collection of products and loans held on your balance sheet for which you own the receivable stream. For asset managers, this is the entire collection of your products and investments that you hold and/or manage on behalf of your clients. For asset owners, this is the entire collection of products, funds and investments owned and controlled by your company. For investment portfolios, asset managers should consider discretionary investments, those where the company has discretion over investment decision. For insurance underwriting, this is the entire collection of products and insurance policies you provide to your clients.

- Other products and services: Also referred to as other financial intermediary activities, this includes products and services that are not part of your core lending, investment and insurance underwriting activities. Some examples of such products and services may be financial guarantees, M&A, securities underwriting, bond issuance, etc.

(C-FS2.2d) 水関連のリスクと機会に対する御社のポートフォリオエクスポージャーを評価していますか?

質問の依存性

本質問で表示される行は、C-FS0.7で報告した組織的活動に従って表示されます。[その他の商品とサービス、詳述してください]は常に表示されます。

2019年からの変更点

新しい質問

根拠

水関連のリスクの一因である企業に対して金融サービスを提供することは、間接的に水関連リスクの一因となり、したがってこれらのリスクレベルの上昇に曝されます。すべての人に対する水セキュリティーを前進させ、水関連のリスクを最小限に抑えるため、水の生態系および資源に対する有害な影響を排除しなければなりません。金融セクターの組織は、このエクスポージャーを最小限に抑え、水セキュリティーを進展させるためにポートフォリオを通じて水関連のリスクを評価し、理解する必要があります。水関連のリスクに対するエクスポージャーを評価する場合、金融セクターの組織は融資、金融仲介、投資、および/または保険引受活動を含む金融ポートフォリオに対する影響を第一に考慮する必要があります。御社の組織に、バリューチェーンのすべての部分にわたる重大な水リスクについての知識があるかどうかを示します。この情報は、事業の弾力性とウォータースチュワードシップが向上させるための、投資と行動を導くために極めて重要です。

他の枠組みとの関連性

CEO ウォーターマンデート

意味:事業リスク

SDG

ゴール 6:きれいな水と衛生

回答選択肢

以下の表に回答を記入します。

| ポートフォリオ

|

ポートフォリオのエクスプロージャーを評価します

|

ポートフォリオ対象範囲

|

説明してください |

|

銀行融資(銀行)

|

選択肢:

- はい

- いいえ、しかし今後2年以内にそうする予定です

- いいえ、評価しません

- 該当なし

|

選択肢:

- ポートフォリオのすべて

- ポートフォリオの多数

- ポートフォリオの少数

- 不明

|

文章記入欄[最大2,400文字]

|

|

投資(資産運用会社)

|

|

|

|

|

投資(アセットオーナー)

|

|

|

|

|

保険引受(保険会社)

|

|

|

|

|

その他の商品とサービス、詳述してください

|

|

|

|

依頼内容

全般

- この質問では、あなたの組織のポートフォリオが曝されている水関連のリスクを具体的に評価しているかを尋ねます。

- あなたの組織のポートフォリオのそれぞれに対して、エクスポージャーを評価しているか、していないかを選択します。

ポートフォリオ対象範囲(2番目の列)

- あなたの組織のポートフォリオのそれぞれに対して、評価されるポートフォリオの割合を開示します。

- この方針が適用されるポートフォリオの価値に基づいてポートフォリオの対象範囲を選択します。ポートフォリオの価値別の対象範囲は、全般的または未払いの約定金、保険料、および/または出資約束金に基づく場合があります。

- 方針がポートフォリオの100%を対象としている場合は[ポートフォリオのすべて]を選択します。

- 方針がポートフォリオの50%以上を対象としている場合は[ポートフォリオの多数]を選択します。

- 方針がポートフォリオの50%未満を対象としている場合は[ポートフォリオの少数]を選択します。

説明してください(4番目の列)

- [はい]を選択した場合、どのような水関連のリスクを評価するかを詳細に記述し、データ利用者が理解できるようにします。水関連のリスクと機会をどの程度評価するかを示し、評価するために使用する枠組みについて述べます。ポートフォリオの対象範囲を定義した方法について述べます。

- 御社が[その他の商品とサービス、具体的にお答えください]ポートフォリオに対して[はい]を選択した場合、これらがどんな商品および/またはサービスかについて示します。

- [いいえ]または[適用外]を選択した場合、理由を説明します。

- 3番目の列[ポートフォリオの対象範囲]で示した対象範囲について説明します。

Explanation of terms

- Water-related risk: The

possibility of an organization experiencing a water-related challenge (e.g. infrastructure

decay, drought, flooding, water scarcity, water stress, (adapted from the

CEO Water Mandate's "CorporateWater Disclosure Guidelines"). The extent of risk is a function

of the likelihood of a specific challenge occurring and the severity of the

challenge’s impact. The severity of impact depends on the intensity of the

challenge, as well as the vulnerability of the organisation.

- Water-related opportunity: Refers

to the potential positive impact on an organization resulting from improved

water security or an action to progress it, e.g. cost savings, access to new

markets, supply chain resilience.

- Portfolio: In the context of this questionnaire your portfolio is your entire collection of your core financing activities - loans, investments and insurance policies- that you offer. For bank lending, this is the entire collection of products and loans held on your balance sheet for which you own the receivable stream. For asset managers, this is the entire collection of your products and investments that you hold and/or manage on behalf of your clients. For asset owners, this is the entire collection of products, funds and investments owned and controlled by your company. For investment portfolios, asset managers should consider discretionary investments, those where the company has discretion over investment decision. For insurance underwriting, this is the entire collection of products and insurance policies you provide to your clients.

- Other products and services: Also referred to as other financial intermediary activities, this includes products and services that are not part of your core lending, investment and insurance underwriting activities. Some examples of such products and services may be financial guarantees, M&A, securities underwriting, bond issuance, etc.

(C-FS2.2e) 森林関連リスクと機会について、御社のポートフォリオエクスポージャーを評価していますか?

質問の依存性

本質問で表示される行は、C-FS0.7で報告した組織的活動に従って表示されます。[その他の商品とサービス、詳述してください]は常に表示されます。

2019年からの変更点

新しい質問

根拠

森林関連リスクの一因である企業に対して金融サービスを提供することで、間接的に森林関連リスクの一因となり、したがってこれらのリスクレベルの上昇に曝されます。投資家やその他のデータ利用者が、あなたの組織がどの程度完璧に森林関連のリスクに曝されることについて理解できているかを検討できるように、森林関連リスク評価に対するあなたの組織の手順の詳細を回答することが重要です。森林関連リスクに対するエクスポージャーを評価する場合、金融セクターの組織は融資、金融仲介、投資、および/または保険引受活動を含む金融ポートフォリオに対する影響を第一に考慮する必要があります。投資家とデータ利用者は、金融セクターの組織がポートフォリオの範囲内の森林関連リスクを評価しているかどうかについてますます関心を寄せています。

他の枠組みとの関連性

AFi

コア原則5:サプライチェーン評価とトレーサビリティ

SDG

目標15:陸の豊かさを守ろう

回答選択肢

以下の表を記入してください:

| ポートフォリオ

|

ポートフォリオのエクスプロージャーを評価します

|

ポートフォリオ対象範囲

|

説明してください

|

| 銀行融資(銀行)

|

選択肢:

- はい

- いいえ、しかし今後2年以内にそうする予定です

- いいえ、評価しません

- 該当なし

|

選択肢:

- ポートフォリオのすべて

- ポートフォリオの多数

- ポートフォリオの少数

- 不明

|

文章記入欄 [2,400文字]

|

| 投資(資産運用会社)

|

|

|

|

| 投資(アセットオーナー)

|

|

|

|

| 保険引受(保険会社)

|

|

|

|

| その他の商品とサービス、詳述してください

|

|

|

|

依頼内容

全般

- この質問では、あなたの組織のポートフォリオが曝されている森林関連リスクを具体的に評価しているかを尋ねます。

- あなたの組織のポートフォリオのそれぞれに対して、エクスポージャーを評価しているか、していないかを選択します。

ポートフォリオ対象範囲(2番目の列)

- あなたの組織のポートフォリオのそれぞれに対して、評価されるポートフォリオの割合を開示します。

- この方針が適用されるポートフォリオの価値に基づいてポートフォリオの対象範囲を選択します。ポートフォリオの価値別の対象範囲は、全般的または未払いの約定金、保険料、および/または出資約束金に基づく場合があります。

- 方針がポートフォリオの100%を対象としている場合は[ポートフォリオのすべて]を選択します。

- 方針がポートフォリオの50%以上を対象としている場合は[ポートフォリオの多数]を選択します。

- 方針がポートフォリオの50%未満を対象としている場合は[ポートフォリオの少数]を選択します。

説明してください(4番目の列)

- [はい]を選択した場合、これを評価する方法をデータ利用者が理解するのに役立つレベルの詳細を含め、どのような森林関連リスクを評価するのかを述べます。森林関連リスクと機会をどの程度評価するかを示し、この評価を行うために使用する枠組みについて述べます。推奨する、および/または依頼人/被投資会社から求める証明書について述べます。ポートフォリオの対象範囲を定義した方法について説明します。

- 御社が[その他の商品とサービス、具体的にお答えください]ポートフォリオに対して[はい]を選択した場合、これらがどんな商品および/またはサービスかについて示します。

- [いいえ]または[適用外]を選択した場合、理由を説明します。

Explanation of terms

- Forests-related: For the

purpose of this question this refers to deforestation and forest degradation as

well as conversion and degradation of other natural ecosystems.

- Forests-related risk: Refers

to the likelihood, over a specific time, of an organization experiencing

an impact caused directly or indirectly by deforestation/forest degradation

(e.g., fines, loss of license to operate, supply chain disruption, loss of

revenue, etc.). The extent of a risk is a function of its likelihood and the

severity of the potential impact. The severity of potential impact itself

depends on the intensity of the challenge posed by the risk, as well as the

vulnerability of the organization.

- Forests-related opportunity: Refers

to the potential positive impacts related to the sustainable

production/consumption of the forest risk commodities on an organization, e.g.

cost savings and access to new markets.

- Portfolio: In the context of this questionnaire your portfolio is your entire collection

of your core financing activities - loans, investments and insurance policies- that you offer. For bank lending,

this is the entire collection of products and loans held on your balance sheet

for which you own the receivable stream. For asset managers, this is the entire

collection of your products and investments that you hold and/or manage on

behalf of your clients. For asset owners, this is the entire collection of

products, funds and investments owned and controlled by your company. For

investment portfolios, asset managers should consider discretionary

investments, those where the company has discretion over investment decision.

For insurance underwriting, this is the entire collection of products and

insurance policies you provide to your clients.

- Other products and services: Also referred to as other financial

intermediary activities, this includes products and services that are

not part of your core lending, investment and insurance underwriting activities.

Some examples of such products and services may be financial guarantees,

M&A, securities underwriting, bond issuance, etc.

(C-FS2.2f)御社の適正評価および/またはリスク評価実務の一部として依頼人/被投資会社から気候関連情報を求めますか?

質問の依存性

本質問で表示される行は、C-FS0.7で報告した組織的活動に従って表示されます。[その他の商品とサービス、詳述してください]は常に表示されます。

2019年からの変更点

新しい質問

根拠

リスク評価の初期段階で、および/または適正評価の一部として

依頼人/被投資会社からの気候関連情報を求めることは、

金融セクターの組織が気候関連リスクと機会に対する

バリューチェーンのエクスポージャーを良く理解するのに役立ちます。従って、

適正評価の一部として気候関連情報を求めることで、

組織の気候関連リスクへのエクスポージャーを大きく削減できます。そして、

気候関連リスクと機会に対する金融サービス企業のエクスポージャーについて

投資家に対するシグナルを送ります。

他の枠組みとの関連性

TCFD

リスク管理上の推奨開示a)気候関連リスクを特定および評価するための組織のプロセスについて説明します。

リスク管理上の推奨開示b)気候関連リスクを管理する組織のプロセスを記述します。

回答選択肢

以下の表を記入してください:

| ポートフォリオ

|

気候関連情報を求めます

|

説明してください

|

| 銀行融資(銀行)

|

選択肢:

- はい

- はい、一部について

- いいえ、しかし今後2年以内にそうする予定です

- いいえ、気候関連情報の要請を計画していません

- 該当なし

|

文章入力欄[最大5,000文字]

|

| 投資(資産運用会社)

|

|

|

| 投資(アセットオーナー)

|

|

|

| 保険引受(保険会社)

|

|

|

| その他の商品とサービス、詳述してください

|

|

|

依頼内容

一般:

- 金融ポートフォリオのそれぞれに関して、顧客スクリーニング、リスク評価、および/またはデューディリジェンスプロセスの一部として顧客/被投資会社へ気候関連情報を求めるかどうかを開示します。

- 気候関連情報を求めることで、次の多くの書式を入手できます: 形式的気候リスク質問、その他の種類の文書、顧客と他者との口頭による議論。この評価は、組織の顧客数と事業の規模によって決まります。

- 銀行:

- 債務者と取引レベルの与信リスクと、デューディリジェンスや「know your client(本人確認)」プロセスなどのその他の融資前評価への、顧客の気候関連情報の組み込み。

- この質問の目的のために、商業顧客/法人顧客に焦点を合わせます

- 資金割り当てや投資リスク評価プロセスへの被投資会社の気候関連情報の組み込み。

- 保険引受適正評価プロセスへの保険契約者の気候関連情報の組み込み。

説明してください

- 金融ポートフォリオのそれぞれに対して[はい]または[はい、一部について]を選択した場合、リスク評価および/またはデューディリジェンス活動の種類と、あなたの組織がこの求めた情報をどのように使用する、または使用する予定かを説明します。このセクションでは、このプロセスが常に文書化され、一貫性があるかを示します。

- [はい、一部について]を選択した場合、この情報を求められている顧客/被投資会社の割合と、それが誰かを決定するためのプロセスについても述べます。

- 御社が[その他の商品とサービス、具体的にお答えください]ポートフォリオに対して[はい]または[はい、一部について]を選択した場合、これらがどんな商品および/またはサービスかについて示します。

- [いいえ]を選択した場合、理由を説明します。[いいえ、しかし今後2年以内にそうする予定です]を選択した場合、顧客/被投資会社からの気候関連情報を現在のところ要請していない理由と、今後2年以内にこの気候関連情報をどのように要請するかを説明します。

Explanation of terms

- Due diligence: Research or investigation performed by the financial services company before entering into an agreement or a financial transaction with another party. There are many types of due diligence. Relevant ones may include client due diligence, environmental due diligence and Know Your Client (KYC) processes.

- Portfolio: In the context of this questionnaire your portfolio is your entire collection of your core financing activities - loans, investments and insurance policies- that you offer. For bank lending, this is the entire collection of products and loans held on your balance sheet for which you own the receivable stream. For asset managers, this is the entire collection of your products and investments that you hold and/or manage on behalf of your clients. For asset owners, this is the entire collection of products, funds and investments owned and controlled by your company. For investment portfolios, asset managers should consider discretionary investments, those where the company has discretion over investment decision. For insurance underwriting, this is the entire collection of products and insurance policies you provide to your clients.

- Other products and services: Also referred to as other financial intermediary activities, this includes products and services that are not part of your core lending, investment and insurance underwriting activities. Some examples of such products and services may be financial guarantees, M&A, securities underwriting, bond issuance, etc.

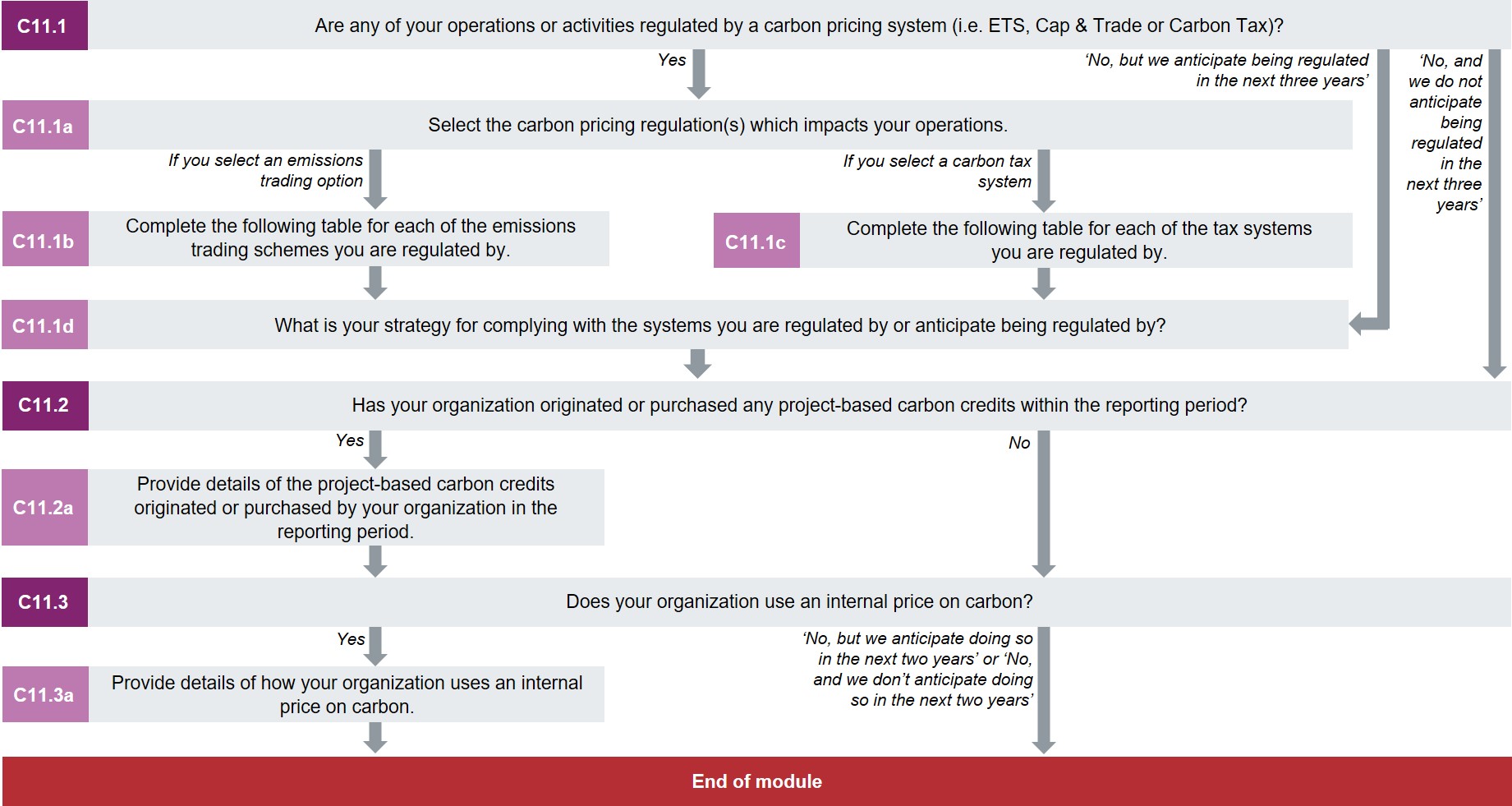

(C2.2g) なぜ、気候関連リスクと機会を特定、評価する、および対応するためのプロセスを導入していないのですか、また将来そのようなプロセスを導入する予定はありますか?

質問の依存性

C2.1の回答で[いいえ]を選択した場合にのみ、この質問が表示されます。

2019年からの変更点

軽微な変更(2019 C2.2e)

根拠

徹底的なリスクと機会の評価は、気候関連問題の対処にとって不可欠です。そのためデータ利用者は、御社がそのような評価を行わない理由のほか、将来そのようにする計画についても理解することを希望します。リスクと機会を管理するプロセスなしには、将来の不確実性や不利益のために準備する、あるいは利用可能な機会に投資する最良の方法を企業は決定できないかもしれません。

回答選択肢

以下の表を記入してください:

| 主な理由 | 説明してください |

| 選択肢:

- 今後2年以内に気候関連リスク管理プロセスを導入する予定

- 重要ですが、差し迫った事業上の優先事項ではない

- 重要でないと判断し、理由も説明

- 社内リソースの不足

- 事業活動に関するデータ不足

- 経営陣から指示がないため

- その他、具体的にお答えください

| 文章入力欄[最大1,500文字] |

依頼内容

主な理由(1番目の列)

- 御社が気候関連問題を特定する、評価する、および対応するためのプロセスを備えていない主な理由を選択します。

- ドロップダウン メニューから選択肢を1つだけ選択します。あたなの会社に対して複数の選択肢が合理的に当てはまる場合、2番目の列で追加の理由を説明します。

- [その他 (具体的にお答えください)]を選択した場合、主な理由を簡潔な言葉で記入します。

説明してください(2番目の列)

- 説明は企業固有の内容になるようにしてください。なぜそのようなプロセスがないのか、今後そのようなプロセスを作成する具体的な計画とその作成の予想スケジュールを含めてより詳細な説明を記入してください。例えば、御社の経験からの具体例を用いて、どのようにプロセスの構築を行うかを探索しているのか、といった詳細を含めることができます。

- 気候関連リスク(環境に関する法律、気象関連事象、または気候変動に関連した評判リスクなど)が生じた時に対処する方法の詳細についても含めてください。内容には企業固有の例を含めてください。

リスク開示

(C2.3) 御社の事業に重大な財務的または戦略的な影響を及ぼす可能性がある潜在的な気候関連リスクを特定しましたか?

2019年からの変更点

変更なし

根拠

投資家とデータ利用者は、御社のバリューチェーンのあらゆる部分にわたって、重大な気候関連リスクの企業レベルでの知識が御社にあるかどうかを知りたいと考えています。

他の枠組みとの関連性

TCFD

戦略上の推奨開示a)組織が短期、中期、および長期にわたって明らかにしてきた気候関連リスクと機会ついて述べます。

SDG

Goal 13:気候アクション

回答選択肢

以下の選択肢のうちから1つを選択します:

依頼内容

全般

- 潜在的な気候関連リスクを特定したかをお答えください。

- この回答における報告されるリスクは以下の内容のものだけである必要があります:

- C2.1bで示した重大な影響の定義に沿って重大な財務上または戦略面での影響をもたらす可能性があります;および

- 潜在的である(制御をしていない状況で存在するリスク、すなわち実施した、あるいは実施する可能性がある潜在的な緩和または管理対策を考慮に入れない状況でのリスク)。

金融サービスセクター企業向け注記:

- この回答の目的では、回答するリスクは潜在的であり、つまり、御社の投資、融資、保険引受、および/または操業活動に重大な影響を及ぼす可能性がある必要があります。この後の質問で詳細を記入できます。

(C2.3a) 御社の事業に重大な財務的または戦略的な影響を及ぼす可能性があると特定されたリスクを記入してください。

質問の依存性

C2.3の回答で[はい]を選択した場合にのみ、この質問が表示されます。

2019年からの変更点

質問の修正

根拠

この質問の回答によって、データ利用者は、気候関連問題によってあなたの組織にもたらされるリスクの詳細のほか、企業レベルでの予想される潜在的な財務上の影響やこれらのリスクを管理する御社の対応戦略も確認できるようになります。

他の枠組みとの関連性

TCFD

戦略上の推奨開示a)組織が短期、中期、および長期にわたって明らかにしてきた気候関連リスクと機会ついて述べます。

戦略の箇所における推奨開示b)企業の事業、戦略、および財務計画に対する気候関連リスクおよび機会の影響を書いてください。

ご注意ください:1~7番目の列はTCFD勧告と一致します。

SDG

Goal 12:責任ある消費と生産

Goal 13:気候アクション

回答選択肢

以下の表に回答を記入します。読みやすくするために、数行の上に表が表示されます。表の下にある「回答行を追加」ボタンを押すことで、回答行を追加できます。

| ID

|

バリューチェーンのどこでリスク要因が生じますか?

|

リスクの種類

|

主な気候関連リスク要因

|

主要な財務上の潜在的影響

|

[金融サービスのみ]

従来の金融サービス業界のリスク分類に対応付けられた気候リスクの種類

|

自社固有の内容

|

時間的視点

|

選択肢:

|

選択肢:

|

選択肢:

- 現在の規制

- 新たな規制

- 法的

- 技術

- 市場

- 評判

- 緊急性の物理的リスク

- 慢性の物理的リスク

|

以下のドロップダウン選択肢をご覧ください

|

以下のドロップダウン選択肢をご覧ください

|

選択肢:

- 自己資本比率とリスク調整後資産

- 流動性リスク

- 資金調達リスク

- 市場リスク

- 与信リスク

- 評判リスク

- 政策および法的リスク

- システミックリスク

- オペレーショナルリスク

- 戦略的リスク

- その他の非金融リスク

- なし

|

文章入力欄[最大2,500文字]

|

選択肢:

|

| 可能性

|

影響の程度

|

財務上の潜在的影響額をご回答いただくことは可能ですか?

|

財務上の潜在的影響額 (通貨)

|

財務上の潜在的影響額 – 最小 (通貨)

|

財務上の潜在的影響額 – 最大 (通貨)

|

|

選択肢:

- ほぼ確実

- 可能性が非常に高い

- 可能性が高い

- 5割を超える確率で

- 可能性がおよそ5割

- 可能性が低い

- 可能性が非常に低い

- 可能性が並外れて低い

- 不明

|

選択肢:

|

選択肢:

- はい、単一の推計値

- はい、推定範囲

- いいえ、このデータはありません

|

数値記入欄[最大小数点第2位までを用いて、0~999,999,999,999,999の数字を入力]

|

数値記入欄[最大小数点第2位までを用いて、0~999,999,999,999,999の数字を入力]

|

数値記入欄[最大小数点第2位までを用いて、0~999,999,999,999,999の数字を入力]

|

| 財務上の影響額の説明

|

リスク対応費用

|

対応の内容と費用計算の説明

|

コメント

|

| 文章入力欄[最大2,500文字]

|

数値記入欄[最大小数点第2位までを用いて、0~999,999,999,999,999の数字を入力]

|

文章入力欄[最大2,500文字]

|

文章入力欄 [最大2,500文字]

|

[回答行を追加]

主な気候関連リスク要因ドロップダウン選択肢(4番目の列)

以下の選択肢のうちから1つを選択します:

現在の規制

- カーボンプライシングメカニズム

- 排出量報告義務の強化

- 既存の製品およびサービスに対する命令および規制

- 金融セクターにおける気候関連リスクの規制と監視[金融サービスのみ]

- その他、具体的にお答えください

新たな規制

- カーボンプライシングメカニズム

- 排出量報告義務の強化

- 既存の製品およびサービスに対する命令および規制

- 金融セクターにおける気候関連リスクの規制と監視[金融サービスのみ]

- その他、具体的にお答えください

法的

- 訴訟問題

- 金融セクターにおける気候関連リスクの規制と監視[金融サービスのみ]

- 経済に対するシステミックリスクを生じる、またはその一因になる可能性がある融資 [金融サービスのみ]

- 経済に対するシステミックリスクを生じる、またはその一因になる可能性がある投資 [金融サービスのみ]

- 経済に対するシステミックリスクを生じる、またはその一因になる可能性がある保険引受 [金融サービスのみ]

- その他、具体的にお答えください

技術

- 既存の製品・サービスを排出量の少ないものに置換

- 新技術への投資失敗