Copyright © 2022 CDP Worldwide. Todos los derechos reservados.

CDP Climate Change Questionnaire Preview and Reporting Guidance 2022 - Version Control

| Version number

|

Release / Revision date

|

Revision summary

|

| 1.0

|

Released: January 10, 2022

|

Publication of the 2022 questionnaire preview and reporting guidance.

|

| 1.1

|

Revised: January 28, 2022

|

- C-FS0.7 table restructured to facilitate data collection. The data requested is unchanged.

|

| 1.2

|

Revised: February 18, 2022

|

- C3.2a: amendment to the requested content, clarifying that organizations should consider using a 1.5°C transition scenario, and a physical scenario of 2.7°C or more.

- C4.3b, C8.2c, C-EU8.2d, C8.2e, C8.2h, C8.2i, C8.2j and C-EU9.5a: amendment to the requested content, whereby disclosers providing data on sustainable biomass are asked to provide a justification for why they consider the biomass to be sustainable.

- C7.3b: amendment to the requested content, clarifying how to report emissions for non-stationary sources.

- C12.1a, C12.1b and C-FS12.1b: update to the requested content for column “Impact of engagement, including measures of success”. Disclosers are asked to provide the threshold at which they consider their impact to be successful.

|

| 1.3

|

Revised: March 4, 2022

|

- C8.2c, C-CE8.2c, C-EU8.2d, C8.2e, C8.2i and C-EU9.5a: response options updated. “Unsustainable biomass” has been revised to “Other biomass” and minor edits have been made to the guidance for those questions.

|

| 1.4

|

Revised: April 13, 2022

|

- C6.5: requested content and additional information updated. Companies in high-impact sectors should determine the relevance of scope 3 categories with reference to CDP’s Technical Note on the relevance of Scope 3 categories by sector.

|

| 1.5

|

Revised: July 6, 2022

|

- C8.2e and C8.2h: amendment to the Chinese version of requested content, adding a note about a translation error in the ORS in column “Tracking instrument used”.

- C8.2j: amendment to the Chinese version of requested content, adding a note about a translation error in the ORS in column “Type of energy attribute certificate”.

|

| 1.6

|

Revised: July 19, 2022

|

- C5.2: note for Financial Services companies that row “Scope 3 category 15: Investments” does not apply and so should be left blank.

|

Tenga en cuenta que ha seleccionado ver la versión completa del cuestionario de cambio climático.

Ha seleccionado ver el contenido específico para los siguientes sectores:

También ha seleccionado ver las preguntas adicionales solicitadas por los miembros de CDP Supply Chain. En el sistema de respuesta en línea, estas preguntas solamente se le presentarán a las organizaciones cuyo reporte haya sido solicitado por un cliente (por ejemplo, un miembro del programa Supply Chain de CDP).

Ciclo de reporte 2022 de CDP

Acceso a la versión preliminar de los cuestionarios, guía de reporte y metodologías de calificación

Usted puede acceder a la versión preliminar del cuestionario, la guía de reporte y las metodologías de calificación de CDP para el cambio climático, bosques y seguridad hídrica desde la página de orientación para empresas en el sitio web de CDP.

Enviar una respuesta al cuestionario

Las respuestas a los cuestionarios se envían a través del sistema de respuesta en línea (ORS, por sus siglas en inglés) de CDP, que es parte de la plataforma de divulgación en línea de CDP. Consulte la sección Cómo utilizar la plataforma de divulgación en línea de CDP para obtener más detalles. Tenga en cuenta que si bien las preguntas son las mismas tanto en la previsualización del cuestionario como en el ORS, el formato de algunas preguntas puede variar, en particular las tablas y opciones desplegables.

Preguntas específicas para el sector

A las empresas en sectores de alto impacto, además de las preguntas generales, se les presentarán preguntas específicas para ese sector. Los fundamentos para desarrollar un cuestionario exclusivo para cada uno de estos sectores se indica en la introducción al sector correspondiente.

Las preguntas específicas para el sector asignadas a las empresas están definidas en el Sistema de Clasificación de Actividades de CDP (CDP-ACS). Este sistema categoriza a las empresas enfocándose en las actividades a partir de las cuales obtienen ingresos y asociando estas actividades con los impactos que tienen en su negocio debido al cambio climático, la seguridad hídrica y la deforestación.

Tenga en cuenta que, dado que cada cuestionario incluye preguntas específicas para cada sector, como no todas las preguntas serán aplicables a su organización, los números de algunas preguntas pueden omitirse.

Versión completa y versión mínima del cuestionario

Todas las organizaciones que completan los cuestionarios de cambio climático, bosques y seguridad hídrica son elegibles para completar la versión completa del cuestionario.

En algunos casos, las organizaciones pueden ser elegibles para completar la versión mínima que contiene menos preguntas, y preguntas o puntos de entrada de datos que no son específicos para el sector. Las organizaciones son elegibles para completar la versión mínima en las siguientes circunstancias:

- si completan ese cuestionario por primera vez; O

- si no completan ese cuestionario por primera vez, pero tienen ingresos anuales menores a EUR/USD 250 millones*.

Las organizaciones que elijan completar una versión mínima solamente serán elegibles para la calificación si envían una respuesta a los clientes (miembros del programa Supply Chain de CDP). Para obtener más información sobre la elegibilidad de calificación y sus consecuencias, consulte nuestra Introducción a la calificación.

* CDP se reserva el derecho a eliminar la opción de completar la versión mínima del cuestionario para aquellos que ya hayan completado el cuestionario anteriormente y tengan ingresos anuales menores a EUR/USD 250 millones, según el impacto ambiental existente o posible de la organización.

Cronograma:

Para conocer la información más reciente sobre el cronograma, visite nuestro sitio web.

Enero de 2022

|

- Se publicaron la previsualización de los cuestionarios del 2022 y la guía de reporte en el sitio web de CDP (versiones en inglés).

|

| Marzo de 2022 |

- Se publicó la previsualización de los cuestionarios del 2022 y la guía de reporte en el sitio web de CDP (versiones traducidas).

|

| Abril de 2022 |

- Se abre el Sistema de respuesta en línea (ORS).

|

| Julio de 2022 |

- Las empresas deben enviar sus respuestas a los inversionistas y/o clientes usando el sistema ORS para ser elegibles para la calificación y para ser incluidas en los informes (cuando corresponda).

|

Si tiene alguna pregunta con respecto a la divulgación, comuníquese con su contacto regional de CDP.

Cuestionario de cambio climático de CDP

El presente cuestionario es propiedad de CDP Worldwide; la reproducción de todo o una parte del documento (inclusive mediante plataformas de software) sin la autorización de CDP Worldwide está prohibida. Escriba a [email protected] para obtener más información.

Introducción al cuestionario y programa de cambio climático de CDP

Mejorar la concientización corporativa a través de la medición y divulgación es esencial para la gestión efectiva del riesgo asociado al cambio climático. El cuestionario sobre cambio climático de CDP recopila datos relacionados con el clima de parte de las empresas más grandes del mundo, que representan a más de 590 inversionistas signatarios institucionales con USD 110 billones en activos en conjunto y +200 grandes compradores con más de USD 5,5 billones en aprovisionamiento. Desde su lanzamiento en 2002, el cuestionario ha ayudado a miles de empresas a medir su impacto, definir metas ambiciosas y demostrar su progreso a importantes partes interesadas.

El cuestionario ha evolucionado con el paso del tiempo para adaptarse al desarrollo de políticas mundiales y a las revelaciones más recientes de la ciencia climática. El Acuerdo de París de 2015 fue un punto de inflexión en el enfoque global ante el cambio climático. Al acordar la necesidad de limitar el aumento de la temperatura global a menos de 2 °C y continuar los esfuerzos para limitar el calentamiento a 1,5 °C, los gobiernos se comprometieron a hacer la transición hacia una economía con cero emisiones netas de carbono. Esta transición creará ganadores y perdedores en todos los sectores comerciales a medida que la aparición de oportunidades y riesgos relacionados con el clima se acelere en tamaño y alcance. Seguir operando como siempre se ha hecho no será un buen indicador de desempeño de las empresas.

Los organismos reguladores han comenzado a responder a los riesgos climáticos, especialmente con las recomendaciones del Grupo de trabajo sobre revelaciones financieras relacionadas con el clima (Task Force on Climate-related Financial Disclosures, TCFD). Establecido por la Junta de estabilidad financiera (Financial Stability Board), el TCFD ha impulsado la agenda de divulgación sobre el clima enfatizando la relación entre los riesgos vinculados a asuntos climáticos y la estabilidad financiera. El TCFD ha recomendado que tanto las empresas como los inversionistas divulguen información relacionada con el cambio climático. Dicha información incluye si están realizando un análisis de escenarios según el camino hacia los 1,5 °C y luego estableciendo de qué manera los problemas relacionados con el clima afectan su estrategia y planificación financiera. Esto amplifica la exigencia de los inversionistas signatarios de CDP a que las empresas divulguen información ambiental integral y comparable en sus informes convencionales, para aumentar la presencia de la gestión de riesgos relacionados con el clima en la sala de la juntas. El cuestionario sobre cambio climático de CDP se ha alineado con las recomendaciones del TCFD desde 2018 y alienta a las empresas a divulgar datos sobre cómo abordan los asuntos relacionados con el clima en su gobernanza, estrategia, gestión de riesgos, métricas y metas.

En las primeras dos décadas, el cuestionario sobre cambio climático de CDP estaba enfocado en aumentar la ambición climática y proporcionar datos para mejorar la gobernanza y la toma de decisiones. Pero cada vez queda menos tiempo para evitar que el cambio climático sea catastrófico y ocurra una pérdida irreversible de naturaleza y hábitats. Actualmente, se necesita con urgencia que las intenciones manifestadas estén acompañadas de planes concretos, con métricas sobre la transición, y evidencia del progreso hacia las metas acordadas. Se necesita contabilidad para elevar la vara y alinearse con el objetivo de reducir las emisiones a la mitad y cambiar hacia un enfoque de positividad con respecto a la naturaleza para el 2030, como así también para lograr las cero emisiones netas y la recuperación total de la naturaleza para el 2050. De acuerdo con la estrategia para 2021-2025 de CDP, el cuestionario sobre cambio climático y la calificación se modificarán para apoyar e impulsar aún más a las empresas a definir metas y crear planes de transición tangibles, como así también a medir su progreso con respecto a ellos.

Las emisiones de carbono son solamente una parte del desafío. Es necesario abordar la crisis climática y la crisis en la naturaleza de manera simultánea; esto implica conservar, proteger y recuperar ecosistemas, adoptar prácticas de agricultura y silvicultura más sostenibles, y garantizar una economía circular. De acuerdo con la estrategia para 2021-2025, CDP comienza por ampliar los asuntos ambientales cubiertos en sus cuestionarios; para ello, incluye preguntas sobre el enfoque de las empresas para mantener y abordar la biodiversidad. Como primer paso en el 2022, se han incluido preguntas amplias sobre gobernanza, compromisos, monitoreo y reporte de información sobre asuntos relacionados con la biodiversidad en un nuevo módulo del cuestionario sobre cambio climático. Estas preguntas están dirigidas a todos los sectores y geografías, y las respuestas permitirán desarrollar futuras métricas de biodiversidad. Así, se garantizará la relevancia y utilidad de la divulgación de información corporativa sobre biodiversidad tanto para las instituciones financieras como para los formuladores de políticas públicas. Las nuevas preguntas sobre biodiversidad fueron desarrolladas de acuerdo con las Pautas para la Divulgación de Información Corporativa sobre Biodiversidad (Corporate Reporting on Biodiversity Guidelines) de la IUCN.

Estructura del cuestionario de cambio climático

El cuestionario general sobre cambio climático está compuesto por 15 módulos, entre los que se incluyen los módulos de Introducción y Firma, y por un módulo que se le presenta solamente a las organizaciones que responden a una solicitud de parte de uno o más miembros del programa Supply Chain de CDP. El recorrido a través del cuestionario general de cambio climático de CDP incluye lo siguiente:

- Gobernanza

- Riesgos y Oportunidades

- Estrategia de negocio

- Metas y desempeño

- Metodología de las emisiones

- Datos sobre las emisiones

- Energía

- Métricas adicionales

- Verificación

- Precio del carbono

- Involucramiento / Vinculación

- Biodiversidad

Enfoque por sector

En el año 2018, la estructura del cuestionario de cambio climático de CDP se rediseñó para responder a las necesidades del mercado y las tendencias en la divulgación de información corporativa sobre el cambio climático. Las revisiones comprendieron la inclusión de las recomendaciones de TCFD, mayor énfasis en parámetros a futuro, mejor adecuación a otros marcos de divulgación de información y la integración de preguntas específicas para el sector.

Para cambio climático, CDP ha incorporado preguntas específicas para 16 sectores de alto impacto.

Todos los números de las preguntas en el cuestionario general sobre cambio climático comienzan con la letra C. A partir de 2022, los números de las preguntas en el nuevo módulo sobre bosques y agua, dirigido únicamente a las organizaciones de servicios financieros, comenzarán con las letras FW. Las preguntas que son exclusivas para empresas de un determinado sector se identifican con una abreviatura de dos letras en el número de la pregunta. Estas abreviaciones se detallan a continuación.

Sectores del cuestionario sobre cambio climático 2022:

- Agricultura: Materias primas agrícolas (AC); Alimentos, bebidas y tabaco (FB); Papel y silvicultura (PF)

- Energía: Carbón (CO); Empresas de energía eléctrica (EU); Petróleo y gas (OG)

- Financieras: Servicios financieros (FS)

- Materiales: Cemento (CE); Bienes de capital (CG); Productos químicos (CH); Construcción (CN); Metales y minería (MM); Bienes raíces (RE); Acero (ST)

- Transporte: Servicios de transporte (TS); Fabricantes de equipos originales de transporte (TO)

Cambios en el cuestionario de cambio climático del 2022

En el 2022, CDP ha revisado las preguntas y ha introducido nuevas preguntas sobre

temas que reflejan las prioridades estratégicas para CDP y sus

partes interesadas. Sin embargo, el 70 % de las preguntas del 2021

no se han modificado. Se puede encontrar un documento detallado sobre los cambios en las preguntas sobre el cambio climático de 2021 a 2022

en la página de Orientación del sitio web.

Los principales cambios incluyen:

Preguntas centrales y sobre la cadena de suministro

- Se eliminaron diez preguntas para todas las empresas y dos preguntas del módulo de la cadena de suministro.

- Nuevo módulo sobre biodiversidad para todas las empresas: C15 Biodiversidad.

- Se agregó una pregunta en el módulo C1 Gobernanza sobre la competencia al nivel de la junta sobre asuntos relacionados con el clima.

- En el módulo C3 Estrategia de negocio, se modificaron preguntas sobre los planes de transición climática y los análisis de escenarios, y se agregaron nuevas preguntas sobre los gastos/ingresos alineados con la transición.

- En el módulo C4 Metas y desempeño, se modificaron preguntas sobre las metas y productos bajos en carbono.

- Se actualizó el Módulo C5 sobre las Metodologías de las emisiones; se incorporaron preguntas sobre los cambios en el año de reporte, los recálculos del año base y las emisiones de alcance 3 del año base.

- Se simplificaron las preguntas sobre combustibles en el módulo C8 Energía y se incorporaron preguntas nuevas sobre el desglose del consumo de energía por país.

- En el módulo C12 Vinculación, se agregaron preguntas nuevas sobre los requisitos relacionados con el clima para los proveedores, y una sección sobre vinculación con las políticas públicas.

- Se modificaron 26 preguntas, incluidas dos del módulo de la cadena de suministro.

Empresas de RE100

- En el módulo C8 Energía, se agregaron seis preguntas nuevas para los miembros de la iniciativa RE100 sobre energías renovables y calor, vapor y refrigeración con bajas emisiones de carbono.

Sector de servicios financieros

- Para el sector de servicios financieros, se eliminaron una pregunta general (C1.2a de 2021) y cinco preguntas específicas para el sector.

- Se agregaron 41 preguntas nuevas para las organizaciones de servicios financieros, incluido un módulo nuevo para solicitar información sobre asuntos relacionados con los bosques y la seguridad hídrica.

- Se modificaron 26 preguntas para las organizaciones del sector de servicios financieros en todo el cuestionario.

Otros cambios específicos para determinados sectores

- Para los sectores de Materias primas agrícolas, Alimentos, bebidas y tabaco, y Papel y silvicultura, se eliminaron preguntas sobre las emisiones de alcance 3 por área de actividad comercial relevante.

- Para los sectores de Cemento, Productos Químicos, Empresas de energía eléctrica y Acero, se modificaron siete preguntas específicas para esos sectores.

Los cambios y las revisiones están indicados para cada pregunta de las siguientes formas: “sin cambios”, “pequeño cambio”, “pregunta modificada”, “pregunta nueva”, “orientación modificada” u “orientación adicional”. “Pequeño cambio” indica que se ha editado y revisado la redacción de las opciones del menú desplegable o que se ha agregado una aclaración simple, mientras que “pregunta modificada” indica que se ha revisado la solicitud de datos.

Preparación de su respuesta a CDP

A continuación encontrará información sobre los materiales de apoyo y las opciones disponibles para las empresas, así como notas importantes para completar su divulgación. Por favor, revise estas notas cuidadosamente mientras prepara su respuesta, incluso si ha respondido al cuestionario en años anteriores.

Materiales de apoyo para la divulgación de CDP

CDP proporciona diferentes materiales de apoyo para ayudar a las organizaciones a responder nuestros cuestionarios. Antes de completar los cuestionarios corporativos, le recomendamos que lea la guía de reporte, la introducción a la calificación y la metodología de calificación correspondiente. También consulte las Notas técnicas de CDP y demás materiales de orientación, a los cuales puede acceder desde la herramienta de orientación después de iniciar sesión en el sitio web, y lea las preguntas frecuentes en el sitio web.

Guía sobre el reporte

La guía de reporte en este documento incluye lo siguiente:

- Orientación a nivel de módulo: para determinados módulos, esta orientación proporciona una descripción general, los principales cambios, contenido específico para el sector en el módulo, y notas importantes sobre la divulgación. Esta sección también presenta un diagrama de ruta de las preguntas, que muestra el curso de las preguntas a lo largo de cada módulo.

- Orientación a nivel de la pregunta: a nivel de la pregunta, la orientación se divide en los siguientes componentes, para proporcionar claridad sobre las preguntas, la terminología y los requisitos.

- Justificación: brinda el razonamiento que está detrás de la inclusión de cada pregunta.

- Conexiones con otros marcos: se proporcionan notas para cada pregunta relevante en el cuestionario sobre cambio climático, relaciones con los Objetivos de Desarrollo Sostenible (SDG), la Evaluación de la Sostenibilidad Corporativa de RobecoSAM, el Task Force on Climate-related Financial Disclosures (TCFD), RE100, y únicamente para las instituciones que proporcionan servicios financieros, la iniciativa Net Zero Asset Managers (NZAM) y CEO Water Mandate.

- Contenido solicitado: ofrece un contexto para cada pregunta y los criterios solicitados.

- Explicación de términos: se proporcionan definiciones detalladas de terminología específica.

- Ejemplos de respuesta: para determinadas preguntas, se proporciona un ejemplo de una respuesta que incluiría toda la información solicitada.

- Información adicional: para determinadas preguntas, se proporciona información contextual opcional y fuentes relacionadas con el tema de la solicitud de divulgación.

- Glosario: el glosario, que se puede consultar al final de la guía de reporte, contiene un subconjunto de “Explicación de términos”.

- Anexo: Prácticas de gestión de agricultura/silvicultura.

Si tiene alguna pregunta cuya respuesta no figura en la guía de reporte, en la orientación adicional que figura a continuación o en nuestras Preguntas frecuentes, comuníquese con su contacto local de CDP.

Seminarios web y talleres

CDP organiza seminarios web y talleres diseñados para ayudarlo en la divulgación ambiental.

Visite las páginas talleres y seminarios web y cambio climático en nuestra página para obtener más información.

Benchmark Club CDP

El programa de Benchmark Club de CDP ofrece soporte personalizado, mejor acceso a los datos y liderazgo de conocimiento en la gestión y divulgación de los riesgos ambientales para su negocio. Acceda a las herramientas que necesita para pasar del nivel Disclosure al nivel Leadership en la integración del clima, la gestión forestal y la seguridad hídrica en su estrategia de negocio más amplia. Para obtener información sobre cómo adquirir durante todo un año los servicios de soporte personalizado para la divulgación, análisis de brechas en relación con su respuesta anterior, revisión final antes del envío de la respuesta y acceso a herramientas de análisis para compararse con sus colegas y comprender las mejores prácticas, por parte de un administrador de cuenta particular de CDP, escriba a [email protected]. Visite la página de Benchmark Club en la página de CDP para obtener más información.

Proveedores de soluciones acreditados por CDP

CDP está asociado a proveedores líderes de servicios ambientales que pueden respaldar a las empresas durante las etapas de medición, informe y gestión de sus datos e impactos en materia de clima y sostenibilidad. Todos los proveedores de soluciones de CDP han cumplido con criterios específicos de acreditación. Puede ver las áreas de especialización de los proveedores a continuación y también puede consultar el directorio de proveedores de soluciones acreditados para buscar el proveedor que mejor se adapte a sus necesidades:

- Los proveedores de soluciones relacionados con la reducción del carbono ofrecen tecnología y servicios que ayudan a su organización a reducir las emisiones de carbono y mejorar la eficiencia energética.

- Los proveedores de soluciones relacionadas con la consultoría sobre cambio climático cuentan con una amplia gama de conocimientos técnicos para ayudar a las empresas a desarrollar e implementar estrategias en materia de cambio climático y sostenibilidad.

- Los proveedores de soluciones de metas basadas en la ciencia (SBT, por sus siglas en inglés) saben cómo ayudar a las empresas a definir e implementar metas alineadas con lo más reciente que dice la ciencia que es necesario sobre el clima.

- Los proveedores de soluciones de educación y capacitación mejoran los niveles de conocimiento y comprensión de los empleados sobre el modo en que el cambio climático afecta a su organización a través de programas de capacitación en gestión del carbono.

- Los proveedores de soluciones relacionadas con la energía renovable ofrecen experiencia en la adquisición, seguimiento y generación de energía renovable.

- Los proveedores de soluciones relativas al software simplifican la recopilación, el seguimiento y la divulgación de los datos sobre sostenibilidad, RSC y medio ambiente a través de aplicaciones de software de sostenibilidad integradas.

- Los proveedores de soluciones de verificación ayudan a las organizaciones a divulgar datos precisos y mejorar los procesos internos a través de la provisión por parte de proveedores independientes de verificación y garantía de los datos sobre las emisiones, una práctica recomendada por CDP.

Para obtener más información, además de visitar nuestra página web de proveedores de soluciones acreditados, puede escribir a [email protected].

Notas importantes para completar su declaración

Siglas

Evite utilizar siglas internas y personalizadas, salvo que sean necesarias para la respuesta de su organización; en ese caso, proporcione su significado para permitir el correcto análisis y la calificación.

Respuestas en blanco

Dejar una respuesta en blanco se entiende como una no divulgación. En los campos numéricos, ingresar un valor cero (0) implica que se ha realizado una medición, cuyo valor es cero (0). Para los campos numéricos donde no se han realizado mediciones, deje el campo en blanco y proporcione una explicación en un campo de texto abierto de esa misma pregunta (por ejemplo, 'Comentario' (opcional) o 'Por favor, explique' (recibe puntos)). Si no hay ningún campo de texto abierto para la pregunta, puede proporcionar una explicación en el campo “Información adicional” en el ORS al final de su divulgación. Dejar una respuesta en blanco e ingresar un valor cero (0) tienen consecuencias distintas al momento de la calificación. Consulte la metodología de calificación para obtener más detalles.

Límite de caracteres

Los límites de caracteres indicados en la guía de reporte y en el ORS incluyen espacios.

Columna “Comentario”

Algunas preguntas incluyen una columna llamada “Comentario”. Tenga en cuenta que proporcionar información en estas columnas es opcional.

Información específica de la empresa

Algunas preguntas solicitan información, justificaciones, estudios de caso o ejemplos que sean específicos de la empresa. Este nivel de detalle brinda a los usuarios de datos la confianza de que el tema en cuestión ha sido considerado en profundidad en el contexto del negocio de la organización que responde, y no que simplemente ha sido evaluado en términos generales.

- Asegúrese de incluir detalles específicos de la empresa, como referencias a actividades, programas, productos, servicios, metodologías o ubicaciones operativas particulares de la actividad comercial u operaciones de su empresa. Una explicación específica para la empresa debe incluir detalles que hagan que la respuesta sea cierta para la empresa que responde, y que sean distintos de los de otras empresas en la misma industria y/o sector geográfico.

- Las justificaciones claras son aquellas que proporcionan un razonamiento lógico para las metodologías, descripciones, decisiones y acciones.

- Un estudio de caso es una descripción detallada de la implementación de un proceso, una estrategia o una decisión en una situación y/o una tarea específica. Al formular un estudio de caso, aquellos que responden el cuestionario pueden considerar el uso de un enfoque STAR (situaciones, tareas, acciones y resultados): 1) Situaciones: ¿cuál era el contexto o trasfondo? 2) Tareas: ¿qué necesitaba hacerse o cuál era el problema que necesitaba resolverse? 3) Acciones: ¿qué acciones se llevaron a cabo? 4) Resultados: ¿cuáles fueron los resultados finales de las acciones?

- Los ejemplos no necesitan seguir el enfoque STAR. Pueden ser más breves que un estudio de caso, pero deben incluir algunos detalles específicos de la empresa.

Para obtener más detalles, consulte la Introducción a la calificación en el sitio web de CDP.

Coherencia

CDP fomenta que la respuesta sea exhaustiva y coherente. Asegúrese de que no haya información contradictoria en sus respuestas, tanto en una misma pregunta como a lo largo de todo el cuestionario.

Copiar de la respuesta anterior

La función “copiar de la respuesta anterior” estará disponible en el ORS para las empresas que reportaron información a CDP en los años de informe anteriores. Esta opción completa automáticamente las respuestas del cuestionario con la información más reciente, cuando corresponde.

Tenga en cuenta que esta función puede haberse deshabilitado para los puntos de entrada de datos modificados. La guía de reporte indicará qué preguntas se han modificado. El documento Cambios en el cuestionario en la sección de orientación del sitio web de CDP enumera todas las revisiones realizadas en comparación con el año anterior.

Por favor, revise las respuestas autocompletadas cuidadosamente. Es su responsabilidad asegurarse de actualizar las respuestas para garantizar la exactitud e integridad de su respuesta.

Exactitud de los datos

CDP reconoce que puede haber incertidumbre con respecto a los datos; algunas razones para esto pueden ser la falta de datos, conjeturas y restricciones en los medidores o en la medición, las cuales incluyen la exactitud del equipo, etc. CDP permite que se informen estimaciones. Sin embargo, se hace hincapié en informar de un modo transparente, lo que significa que las empresas siempre deben dar una explicación cuando los datos informados no son exactos y detallar la incertidumbre (se deben utilizar las columnas “Explicación” o “Comentario” que se proporcionan en la pregunta).

Opciones del menú desplegable (“Otro. Especifique.”)

Seleccione una de las opciones provistas, siempre que sea posible, y solamente seleccione “Otro. Especifique.” cuando ninguna de las opciones enumeradas sea apropiada. Esto colabora significativamente en el análisis de los datos. Si selecciona “Otro. Especifique.”, debe añadir una etiqueta que describa la opción para la cual está proporcionando datos.

Campo “Información adicional”

Al final del cuestionario, usted tendrá la oportunidad de proporcionar información adicional o contexto que sienta que es relevante para la respuesta de su organización. Este campo es opcional y no se califica.

Fusiones y adquisiciones (FyA)

Toda la divulgación debe estar sujeta a los límites organizacionales vigentes al momento del periodo de reporte de información divulgado. (Tenga en cuenta que para la divulgación a CDP, se recomienda que las organizaciones alineen su periodo de reporte de información y sus límites organizacionales con su divulgación financiera).

Con respecto a divulgación con miras al futuro, las organizaciones deben incluir la información que era correcta durante el periodo de reporte de información divulgado (por ejemplo, para datos que hacen referencia al futuro o “los próximos 2 años”). Las organizaciones que están atravesando (o han atravesado) FyA deben tener en cuenta el momento de la FyA y el periodo de reporte de información de la siguiente manera:

- Organizaciones que se adquirieron después del fin del periodo de reporte de información actual: deben responder con lo que estaba planificado (estrategia, metas, etc.) antes de ser adquiridas (es decir, durante el periodo de reporte de información). Para garantizar la transparencia, cuando sea posible, pueden indicar los casos en los que consideran que la información con miras al futuro puede estar sujeta a cambios debido a una adquisición muy reciente.

- Organizaciones que se adquirieron durante el periodo de reporte de información: deben proporcionar información que era relevante y correcta, según su leal saber y entender, al final del periodo de reporte de información. Al momento de enviar su respuesta a CDP, esta información puede no ser la más actualizada debido a los cambios atravesados después de la adquisición. Para garantizar la transparencia, la empresa puede indicar esta situación en su divulgación, cuando sea posible.

Datos personales

Es importante que no incluya el nombre de ningún individuo ni ningún otro tipo de información personal en su respuesta. En las preguntas que requieren los cargos del personal, por respeto a la privacidad de los datos personales, solo solicitamos el cargo y no el nombre del individuo ni ninguna otra información relacionada con el mismo.

Enviar comentarios a CDP

Nuestro formulario de observaciones técnicas en línea le permite comunicar a CDP cualquier comentario sobre el contenido de los cuestionarios y los documentos de referencia.

No podemos responder individualmente a todos los comentarios, pero puede estar seguro de que todas las observaciones enviadas son revisadas y contribuyen a nuestra mejora continua.

Sin embargo, si representa a una organización que responde a la solicitud y le gustaría obtener una respuesta, comuníquese con su contacto local de CDP.

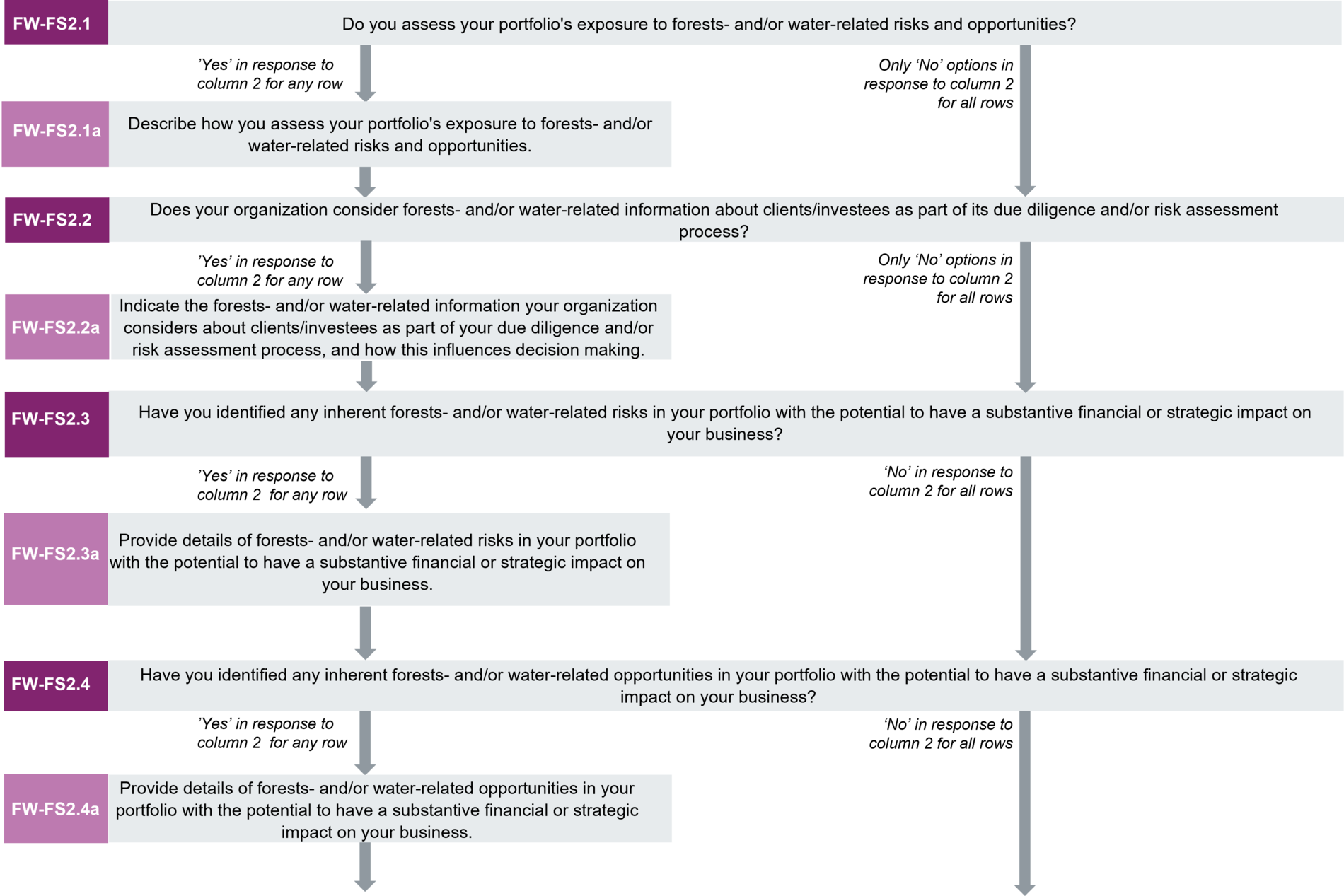

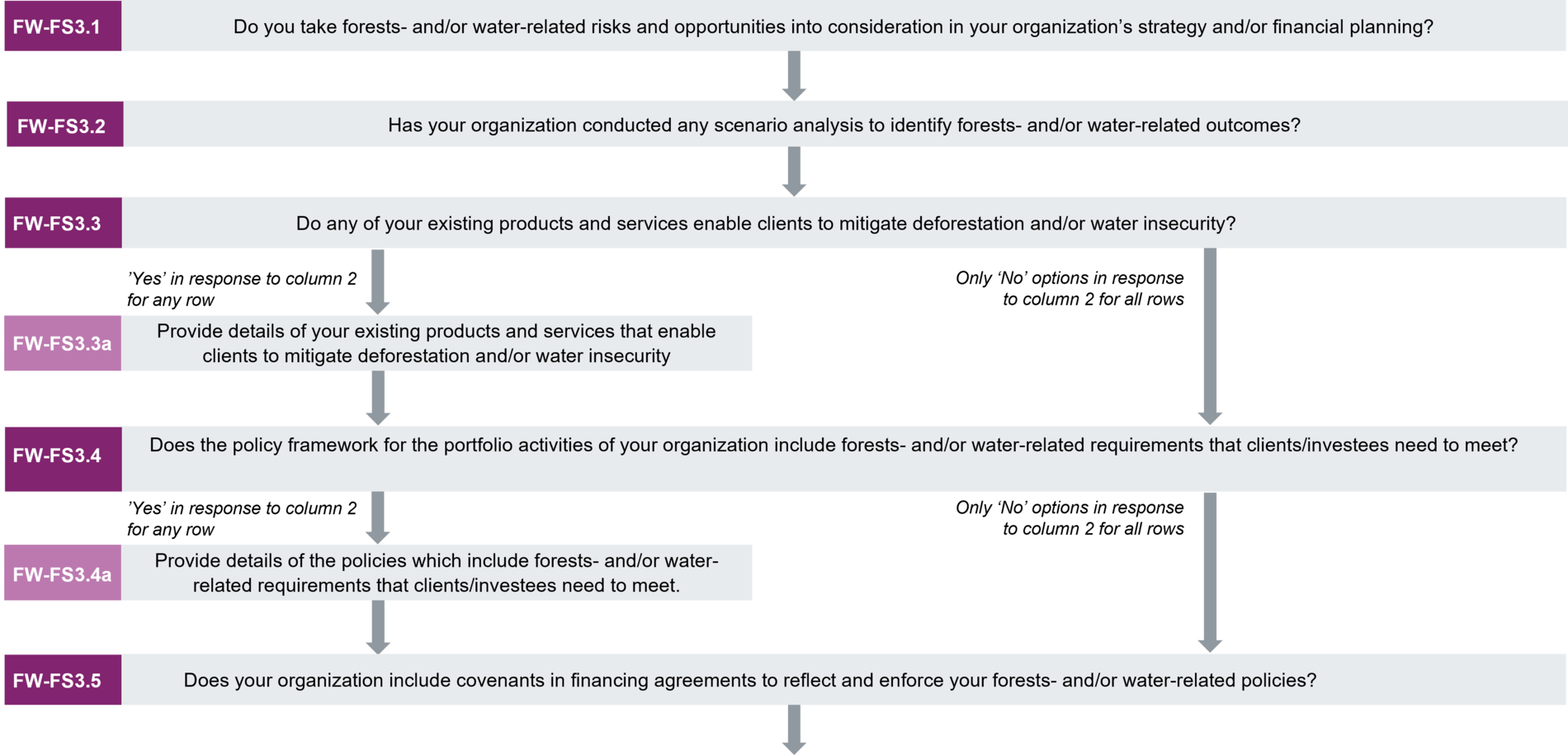

Introducción del sector: Servicios financieros (FS)

Las actividades en el sector de servicios financieros incluyen operaciones bancarias, inversión (gestión de activos y/o propiedad de activos) y emisión de seguros. Las recomendaciones del Task Force on Climate-related Financial Disclosures (TCFD) destacan el importante papel del sector financiero en la preparación de las divulgaciones ambientales. El reporte de parte de este sector les permitirá a los inversionistas, bancos centrales, reguladores/supervisores y otras partes interesadas relevantes comprender mejor las concentraciones de activos relacionados con el carbono en el sector financiero y la exposición del sistema financiero a riesgos ambientales mediante actividades tales como los préstamos, la intermediación financiera, la inversión y la emisión de seguros. Las organizaciones en el sector de FS deben responder el cuestionario de CDP en el contexto de estas actividades financieras, además de las actividades operativas, según corresponda. Las organizaciones en el sector financiero reciben preguntas específicas para el sector y modificaciones a las preguntas existentes sobre el cambio climático; además, disponen de orientación específica para aclarar el tipo de información que los bancos, las empresas aseguradoras y los gestores de activos deben tener en cuenta en su respuesta.

Las organizaciones en el sector financiero también reciben un módulo adicional al final del cuestionario para recopilar información sobre temas relacionados con los bosques y la seguridad hídrica.

Las preguntas de CDP para el sector de servicios financieros se enfocan en los siguientes temas:

- Exposición de la cartera a los riesgos y oportunidades ambientales;

- Problemas ambientales en el marco de las políticas de la organización;

- Vinculación con los clientes y empresas participadas;

- Emisiones de la cartera, en virtud de la Norma para medir y divulgar las emisiones globales de GEI para la industria financiera de la Partnership for Carbon Accounting Financials (PCAF), y métricas adicionales del impacto de la cartera;

- Alineación de la cartera con un mundo con 1,5 grados; y

- Votación de los accionistas sobre asuntos ambientales.

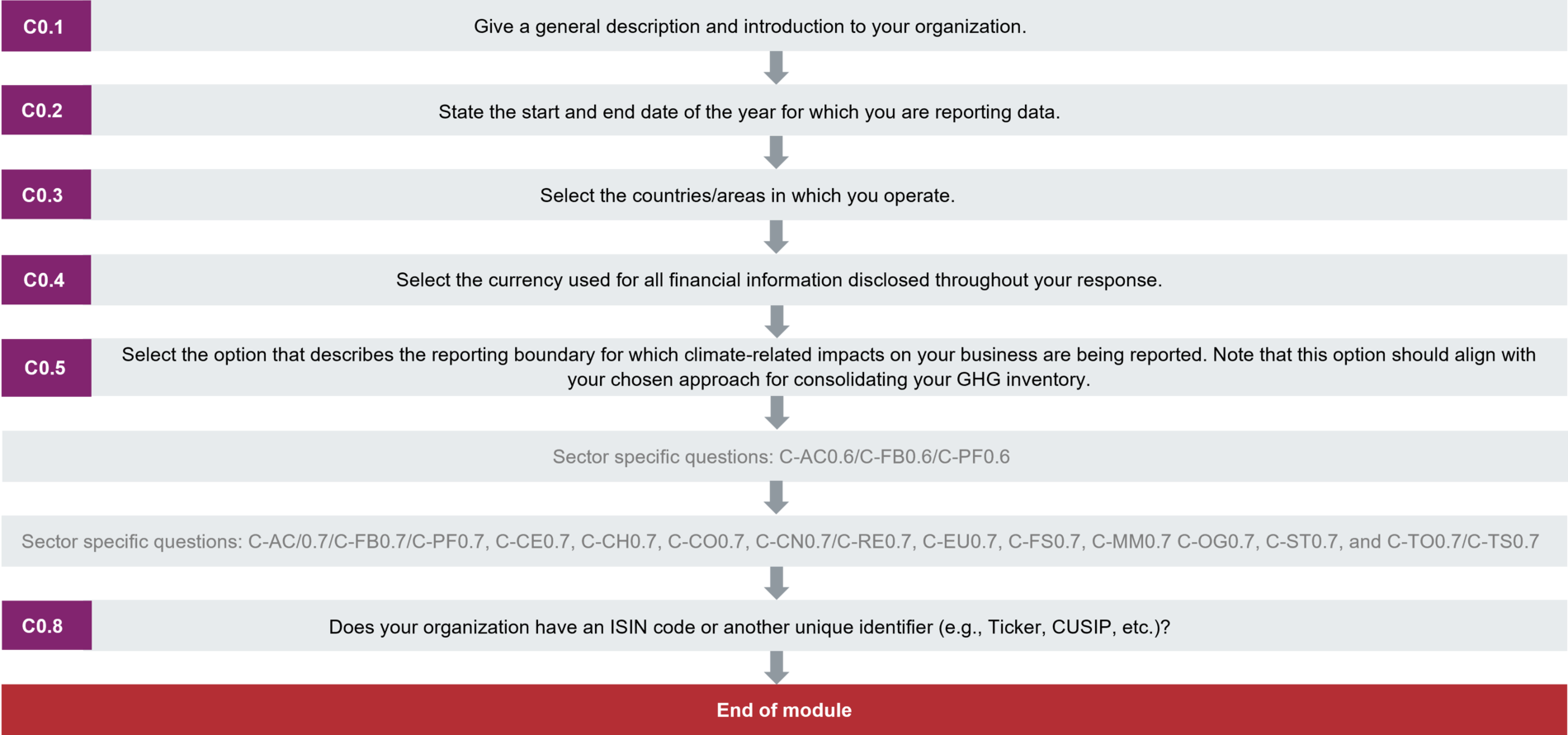

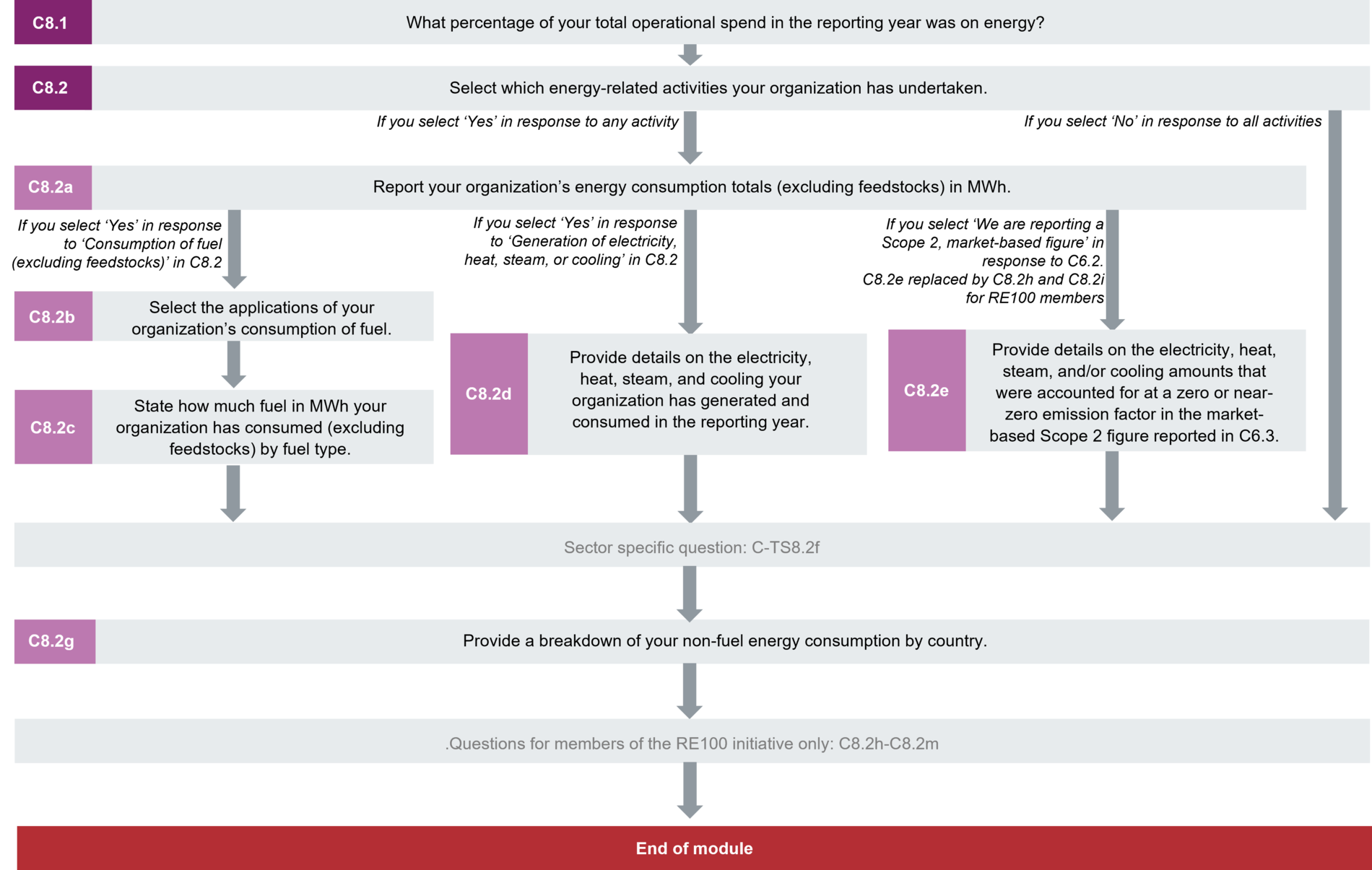

C0 Introducción

Module Overview

This module requests information about your organization’s disclosure to CDP and will help data users to interpret your responses in the context of your business operations, timeframe and reporting boundary.

The information provided here should apply consistently to your responses throughout the questionnaire and be complete and accurate as it may determine response options presented in subsequent modules.

For this reason, you should respond to every question in this module before accessing the rest of the questionnaire.

Key changes

- New question: C0.8 – asks for your organization's unique market identifier(s).

- Modified questions:

- C0.3 – question text revised to ask for the countries in which you operate rather than the countries for which you are supplying data.

- [Financial services only] C-FS0.7 requests more granular detail on insurance types and industry sectors your organization lends to, invests in, and/or insures.

For the oil and gas sector only:

- Modified guidance:

- C-OG0.7 – the definition of midstream activities has been revised to include the transportation, storage, and distribution of crude oil and natural gas.

Click here for a list of all changes made this year.

Sector-specific content

Additional questions on organizational activities for the following high-impact sectors:

- Agricultural commodities

- Capital goods

- Cement

- Chemicals

- Coal

- Construction

- Electric utilities

- Financial services

- Food, beverage and tobacco

- Metals & mining

- Oil & gas

- Paper & forestry

- Real estate

- Steel

- Transport original equipment manufacturers (OEMs)

- Transport services

Pathway diagram - questions

This diagram shows the general questions contained in module C0. To access question-level guidance, use the menu on the left to navigate to the question.

Introducción

(C0.1) Proporcione una descripción general y una presentación de su organización.

Cambio desde el año pasado

Orientación modificada

Justificación

Esto ayudará a los usuarios de datos a interpretar sus respuestas.

Opciones de respuesta

Esta es una pregunta de texto abierto con un máximo de 5000 caracteres.

Tenga en cuenta que si copia información desde otro documento y la pega en el ORS, el formato no se mantendrá.

Contenido solicitado

General

- Proporcione información acerca de sus operaciones para ayudar a que los usuarios de datos comprendan su inventario de emisiones de gases de efecto invernadero (GEI) y la estrategia corporativa sobre el cambio climático. Incluya información sobre sus divisiones de negocio y sus actividades que generan emisiones (por ejemplo, extracción y/o procesamiento/refinación de recursos naturales, generación de electricidad, transporte, fabricación, etc.).

-

Esta información ayuda a los usuarios de datos a comprender el perfil de emisiones de su empresa y las diferencias en las cifras de emisiones entre empresas pares.

- También puede proporcionar otra información relevante para su reporte.

Explanation of terms

- Organization: Throughout this questionnaire, “your organization” refers collectively to all the companies, businesses, other entities or groups that fall within the definition of your reporting boundary (provided in C0.5). This term is used interchangeably with “your company”, but CDP recognizes that some disclosing organizations may not consider themselves to be, or be formally classified, as “companies”.

(C0.2) Indique la fecha de comienzo y de finalización del año para el que presenta los datos.

Cambio desde el año pasado

Sin cambios

Justificación

Esto ayudará a los usuarios de datos a interpretar sus respuestas.

Conexión con otros marcos

RE100

Opciones de respuesta

Complete la siguiente tabla.

| Fecha de comienzo

|

Fecha de finalización

|

Indique si proporcionará datos de emisiones para años de reporte anteriores.

|

Seleccione el número de años de reporte anteriores para los que proporcionará datos de emisiones. |

|

Desde: [DD/MM/AAAA]

|

Hasta: [DD/MM/AAAA]

|

Seleccione entre las siguientes opciones:

|

Seleccione entre las siguientes opciones:

|

Contenido solicitado

General

- Aplique este año de reporte a sus respuestas para todo el cuestionario a menos que se puedan especificar otros períodos de reporte de información.

- Asegúrese de que el periodo de reporte de información refleje solamente un año completo que ya haya finalizado. Los periodos de reporte de información no deben ser a futuro. Esta información es importante para que los demás comprendan la dimensión de tiempo de su divulgación.

- Si está usando la función Exportar/Importar, asegúrese de que la fecha importada sea correcta.

- El año de referencia actual es el período de 12 meses más reciente para el que se presentan los datos.

- Este período de reporte de información se aplica a todas las respuestas, excepto en el caso en que pueden divulgarse otros períodos de reporte de información. CDP no exige a las empresas que alineen su año de información con su año fiscal. Sin embargo, cuando las organizaciones informan sobre la intensidad de las emisiones utilizando una métrica financiera, tanto las emisiones como la información financiera proporcionada deben alinearse con el año de reporte que se informa aquí.

- Tenga en cuenta que la comunidad inversora en general prefiere que el período de divulgación de una empresa coincida con el ejercicio de su jurisdicción financiera. Esto facilita la evaluación de los datos de desempeño ambiental alineada con los datos del desempeño financiero.

- CDP recomienda que las empresas indiquen un año para el que cuenten con datos completos, de ser posible. Sin embargo, si no cuenta con datos para la totalidad de su año de reporte, tiene las siguientes opciones:

- Extrapolar los datos para que cubran la totalidad del año de reporte.

- Describa en C6.4 las fuentes de emisiones de Alcance 1 y 2 dentro de su límite de información seleccionado y no incluidas en su divulgación.

- Seleccione “No” en la columna 3 (Indique si está proporcionando datos para los años de informe pasados) a menos que responda por primera vez e informe emisiones de años anteriores, o haya respondido a CDP con anterioridad y esté actualizando sus datos sobre emisiones. Para obtener más información sobre esto, consulte la nota para quienes responden por primera vez y la nota para actualizar datos a continuación.

- Si se proporcionan datos de múltiples años, se calificará únicamente los datos correspondientes al año de reporte más reciente.

Nota para quienes responden por primera vez:

- Si no ha proporcionado datos sobre emisiones con anterioridad, indique los datos de sus emisiones brutas y globales para los tres años anteriores al año de reporte actual en las preguntas sobre contabilización de emisiones (C6.1 y C6.3) para los alcances 1 y 2, y en C6.5a para el alcance 3.

- Para proporcionar datos sobre emisiones de años anteriores al año de reporte actual, seleccione “Sí” en la columna 3 (“Indique si proporciona datos de emisiones para años de informe anteriores”). Luego, seleccione cuántos años de datos de emisiones proporcionará.

- Esto le permitirá ingresar el número correspondiente de años de datos anteriores al llegar a las preguntas C6.1, C6.3 y C6.5a.

Nota para actualizar datos:

- También puede optar por actualizar los datos de sus emisiones provistos anteriormente a CDP, por ejemplo, para asegurarse de que sus datos históricos reflejen el alcance actual de su organización.

-

Informar cifras recalculadas para estos años es opcional. Sin embargo, si desea hacerlo, puede brindar transparencia a las partes interesadas que utilizan sus datos.

- Si opta por actualizar los datos provistos a CDP anteriormente, informe las fechas para dichos períodos de informe seleccionando “Sí” en la columna 3 (“Indique si proporciona datos de emisiones para años de informe anteriores”). Luego, seleccione cuántos años de datos de emisiones proporcionará.

- Esto le permitirá ingresar el número correspondiente de años de datos anteriores al llegar a las preguntas C6.1, C6.3 y C6.5a.

- Para obtener más información sobre actualizaciones, consulte la nota técnica de CDP sobre actualizaciones aquí.

(C0.3) Seleccione los países/las áreas en las que opera.

Cambio desde el año pasado

Pregunta modificada

Justificación

Esto ayudará a los usuarios de datos a interpretar sus respuestas.

Conexión con otros marcos

RE100

Opciones de respuesta

Complete la siguiente tabla:

| País/Área

|

|

Seleccione todas las opciones que correspondan:

[Lista desplegable de países/áreas]

|

Contenido solicitado

General

- Seleccione todos los países/áreas en los que opera en el menú desplegable provisto.

(C0.4) Seleccione la moneda utilizada para toda la información financiera divulgada en su respuesta.

Cambio desde el año pasado

Sin cambios

Justificación

CDP recomienda que las empresas informen las cifras financieras asociadas con sus impactos, riesgos y oportunidades. Establecer una única moneda facilitará la recopilación de información financiera comparable. Esto beneficiará a los inversionistas y otros usuarios de datos al evaluar los costos y beneficios informados por su organización.

Opciones de respuesta

Complete la siguiente tabla:

| Moneda

|

|

Seleccione entre las siguientes opciones:

[Lista desplegable de monedas]

|

Contenido solicitado

General

- Seleccione la moneda que se aplicará a toda la información financiera informada en esta divulgación.

- Por ejemplo, si selecciona USD($), indique toneladas métricas de CO2e por USD($) como la medida de intensidad financiera en la pregunta C6.10.

(C0.5) Indique la opción que mejor describa

alcance de la divulgación de información dentro del cual se informan los impactos relacionados con el clima en su actividad comercial. Observe que esta opción debe estar alineada con el enfoque de consolidación de su inventario de GEI seleccionado.

Cambio desde el año pasado

Sin cambios

Justificación

Esto ayudará a los usuarios de datos a interpretar sus respuestas.

Conexión con otros marcos

RE100

Opciones de respuesta

Seleccione una de las siguientes opciones:

- Control financiero

- Control operacional

- Participación

- Otro. Especifique.

Contenido solicitado

General

- Utilice un enfoque consolidado al determinar el alcance de la divulgación de información. CDP recomienda que consulte con sus asesores legales o contables al hacerlo.

- El “enfoque consolidado” identifica qué entidades se incluyen dentro del alcance de divulgación de información. A menos que se indique lo contrario, la información que proporcione en respuesta al cuestionario sobre cambio climático de CDP debe presentarse como un resultado “consolidado” que abarque todas las empresas, entidades, negocios, etc. dentro del alcance de la divulgación de información.

- A fin de respaldar el uso, seguimiento y comparabilidad de la información sobre GEI divulgada, se recomienda a los encuestados que adopten los enfoques de consolidación basados en GHG Protocol Corporate Standard, descrito en mayor detalle en el Capítulo 3 de la norma.

- Si anteriormente ha reportado datos sobre emisiones a CDP y su enfoque de consolidación ha cambiado en el año de informe actual, seleccione su nuevo enfoque aquí y proporcione detalles del cambio en C5.1b.

Más aclaraciones de las opciones

- Las opciones del menú desplegable para esta pregunta se basan en el Corporate Standard de GHG Protocol y se describen con más detalle a continuación (texto adaptado del GHG Protocol Corporate Standard):

- Control financiero: Una organización tiene control financiero sobre una operación si tiene la facultad de dirigir sus políticas financieras y operativas con la finalidad de obtener beneficios económicos de sus actividades. Generalmente, una organización tiene control financiero sobre una operación para fines de contabilización de los GEI si se la considera como parte del grupo empresarial o como subsidiaria para los fines de consolidación financiera.

- Las empresas que utilizan el marco de CDSB deben seleccionar esta opción.

- Control operacional: Una organización ejerce control operacional sobre una operación si ella misma o alguna de sus subsidiarias tiene autoridad plena para introducir e implementar sus políticas operativas en la operación.

- La mayoría de las PYMES seleccionan esta opción.

- Participación: Según el enfoque de participación, una empresa contabiliza las emisiones de GEI de sus operaciones según su participación en la operación. La participación refleja el interés económico, que es el alcance de los derechos que tiene una empresa con respecto a los riesgos y recompensas que surgen de una operación. Por lo general, la participación en los riesgos y recompensas económicas en una operación está alineada con el porcentaje que la empresa posee en esa operación, y la participación suele ser la misma que el porcentaje que posee. Cuando este no es el caso, la sustancia económica de la relación que tiene la empresa con la operación siempre tiene prioridad sobre la forma de propiedad legal para garantizar que la participación refleja el porcentaje de interés económico. El principio de sustancia económica con prioridad sobre la forma legal es coherente con los estándares internacionales de elaboración de informes financieros.

- En el caso de los acuerdos de arrendamiento, consulte el Apéndice de GEI: Categorizar las emisiones de GEI de activos arrendados y la Norma Internacional de Contabilidad (NIC) 17 sobre Arrendamientos, publicada por las Normas Internacionales de Informes Financieros (NIIF) a fin de determinar el alcance adecuado para dichas emisiones.

Explanation of terms

- Company: Throughout this questionnaire, “your company” refers collectively to all the companies, businesses, organizations, other entities or groups that fall within your definition of the reporting boundary. This term is used interchangeably with “your organization”, but CDP recognizes that some disclosing organizations may not consider themselves to be, or be formally classified, as “companies”.

- Consolidation approach: The identification of companies, businesses, organizations etc. for inclusion within the reporting boundary of the responding organization. The way in which you report information for the companies that are included within the reporting boundary is known as the “consolidation approach” because, unless stated otherwise, the information you provide in response to the questionnaire should be presented as one “consolidated” result covering all of the companies, entities, businesses etc within your reporting boundary. The GHG Protocol states that two distinct approaches may be used to consolidate GHG emissions; the equity share and the control approaches. Control can be defined in either financial (financial control) or operational (operational control) terms. This term is used interchangeably with “your organization”, but CDP recognizes that some disclosing organizations may not consider themselves to be, or be formally classified, as “companies”.

- GHG inventory: a quantified list of an organization’s greenhouse gas emissions and sources.

- Organization: Throughout this questionnaire, “your organization” refers collectively to all the companies, businesses, other entities or groups that fall within the definition of your reporting boundary (provided in C0.5). This term is used interchangeably with “your company”, but CDP recognizes that some disclosing organizations may not consider themselves to be, or be formally classified, as “companies”.

- Reporting boundary: This determines which organizational entities, such as groups, businesses and companies, are included in or excluded from your disclosure. These may be included according to your financial control, operational control, equity share or another measure. Please consistently apply this organizational boundary when responding to questions unless you are specifically asked for data about another category of activities.

Actividades de la organización: Servicios financieros

(C-FS0.7) ¿Qué actividades realiza su organización, y a qué sectores de la industria su organización proporciona servicios de préstamo, inversión o seguros?

Dependencias de la pregunta

Su respuesta a esta pregunta determina qué preguntas se mostrarán en todo el cuestionario y qué opciones de respuesta se incluirán en estas preguntas. Si no se realiza ninguna selección en la columna 4, el módulo FW-FS no aparecerá.

Cambio desde el año pasado

Pregunta modificada

Justificación

CDP pretende proporcionar un cuestionario más específico para las organizaciones en el sector de servicios financieros. Esta pregunta determina qué tipo de institución financiera es su organización y, en consecuencia, qué actividades de la industria financiera realiza su organización y/o en qué actividades participa que sean relevantes para esta divulgación. Esto proporcionará contexto sobre sus actividades financieras a los inversionistas y otros usuarios de los datos, al mismo tiempo que ayudará a su organización a definir los límites para el reporte. Los sectores de la industria incluidos en esta pregunta tienen un impacto posiblemente crítico en los bosques y/o el agua según las evaluaciones del impacto de CDP, y sus selecciones determinan la presentación o no del nuevo módulo sobre Bosques y Seguridad Hídrica (FW-FS).

Conexión con otros marcos

Sector financiero del TCFD

Opciones de respuesta

Complete la siguiente tabla:

(*La aparición de la columna/fila depende de lo que se haya seleccionado en esta u otras preguntas)

| Actividad

|

¿Su organización realiza esta actividad?

|

Tipos de seguros proporcionados*

|

Sectores de la industria a los que su organización proporciona servicios de préstamo, inversión o seguro*

|

| Operaciones bancarias (Banco)

|

Seleccione entre las siguientes opciones:

|

Seleccione todas las opciones que correspondan:

- General (no de vida)

- Vida o salud

|

Ver las opciones desplegables a continuación

|

| Inversión (gestor de activos)

|

|

|

|

| Inversión (propietario de activos)

|

|

|

|

| Emisión de seguros (Empresa aseguradora)

|

|

|

|

Sectores de la industria a los que su organización proporciona servicios de préstamo, inversión o seguro (columna 4)

Seleccione todas las opciones que correspondan:

- Expuesto a todos los sectores del mercado

- Productos químicos agrícolas

- Venta al por mayor de productos agrícolas

- Procesamiento de animales

- Venta al por mayor de productos animales

- Diseño y fabricación de indumentaria

- Piscicultura

- Plásticos básicos

- Suministro de biocombustibles

- Biocombustibles

- Cría de ganado

- Extracción y procesamiento de carbón

- Cultivo de granos de cacao

- Cultivo de algodón

- Lácteos y productos de huevo

- Fabricación de componentes electrónicos

- Fabricación de piezas metálicas

- Comida rápida

- Productos elaborados de madera

- Cultivo de frutas

- Cultivo de granos y maíz

- Molienda de granos y maíz

- Hipermercados y supertiendas

- Productos químicos inorgánicos

- Explotación forestal

- Fundición, refinado y formación de metal

- Minería de minerales metálicos

- Extracción de gas natural

- Fertilizantes nitrogenados

- Fertilizantes no nitrogenados

- Extracción inicial de petróleo y gas

- Refinamiento de petróleo y gas

- Procesamiento de semillas oleaginosas

- Cría y procesamiento de otros animales

- Otros productos químicos básicos

- Otros cultivos

- Cultivo de otras semillas oleaginosas

- Cultivo de aceite de palma

- Procesamiento de aceite de palma

- Productos de papel

- Productos para el hogar y el cuidado personal

- Productos farmacéuticos

- Cría de cerdos y aves de corral

- Impresión y publicación

- Cultivo de arroz

- Cultivo de caucho

- Fabricación de semiconductores

- Cultivo de soja

- Procesamiento de soja

- Productos químicos de especialidad

- Cultivo de caña de azúcar

- Supermercados y tiendas de alimentos

- Telas

- Cultivo de vegetales

- Materiales de papel y madera

- Venta al por mayor de productos de papel y madera

- Ninguno de los anteriores

Contenido solicitado

General

- Si usted representa una empresa aseguradora que invierte activos en su nombre, seleccione “Sí” en la columna 2 para las filas “Emisión de seguros” 2 “Inversión (Propietario de activos)”, ya que las actividades de emisión de seguros e inversión corresponden a su actividad comercial.

- Si usted representa un banco que ofrece préstamos y gestión de activos, seleccione “Sí” en la columna 2 para las filas “Operaciones bancarias (Banco)” e “Inversión (Gestor de activos)”, ya que ambas corresponden a su actividad comercial.

- Si usted representa un conglomerado financiero que realiza varias de las actividades incluidas, seleccione “Sí” en la columna 2 para todas las actividades que correspondan.

¿Su organización realiza esta actividad? (columna 2)

- Para cada actividad, seleccione “Sí” si la actividad ocurre dentro de los límites de su organización.

- Como mínimo, seleccione “Sí” para cada actividad que esté asociada con más del 20 % de los ingresos de su organización en el año de reporte.

Tipos de seguros proporcionados (columna 3)

- Esta columna solamente aparece si selecciona “Sí” en la columna 2 para la fila “Emisión de seguros (Empresa aseguradora)”.

- Indique qué tipos de seguro proporciona:

- General (no de vida): suele definirse como cualquier seguro que no es un seguro de vida. También se conoce como seguro de “propiedad y riesgos” en algunas regiones.

- Vida y/o salud: el seguro de vida es aquel que paga cuando ocurre el fallecimiento de la persona asegurada, y el seguro de salud (o médico) es aquel que cubre el costo de la atención médica.

- CDP reconoce que algunas preguntas no son relevantes para las empresas aseguradoras que solamente proporcionan seguro de vida y/o salud; por lo tanto su selección aquí determina qué opciones de respuesta relacionadas con la debida diligencia, las políticas de exclusión y el impacto de la cartera aparecerán. Por lo tanto, si usted representa a una empresa aseguradora que solo proporciona seguro de vida y/o salud, seleccione únicamente la opción “Vida o salud”.

- Tenga en cuenta que esto corresponde únicamente a sus actividades de emisión de seguros. Debe responder todas las preguntas que correspondan a las actividades de inversión.

Sectores de la industria a los que su organización proporciona servicios de préstamo, inversión o seguro (columna 4)

- Esta columna solamente aparece si selecciona “Sí” en la columna 2 de cualquier actividad. Tenga en cuenta que esta columna no aparecerá para la fila “Emisión de seguros (Empresa aseguradora)” si “Vida o salud” es la única selección en la columna 3.

- Seleccione todos los sectores de la industria que su organización apoya mediante sus actividades de financiación, inversión y/o emisión de seguros.

- Si ofrece préstamos, inversiones o seguros a todos los sectores de la industria, puede seleccionar “Expuesto a todos los sectores del mercado” y no necesita seleccionar ninguna otra opción en la lista.

- Como mínimo, seleccione todos los sectores de la industria que representan, como mínimo, el 0,5 % de su cartera basándose en los compromisos totales o pendientes, las primas o el capital comprometido, o que representan al menos $50M en préstamos o inversiones.

- Si no ofrece préstamos, inversiones ni seguros a ninguna de las industrias incluidas aquí, seleccione “Ninguna de las anteriores”.

- Los sectores de la industria seleccionados aquí determinan si se le solicitará que divulgue información sobre asuntos relacionados con los bosques y/o la seguridad hídrica en el módulo FW-FS Bosques y Seguridad Hídrica.

Explanation of terms

- Banking (Bank): Financial institutions that mostly undertake lending, deposit taking and other financial intermediary activities. Relevant questions focus on banks’ lending and other activities, which for banks are the entire collection of products, securities and loans held on the balance sheet for which they own the receivable stream.

- Investing (Asset Management): Also known as investment managers, asset managers are hired by clients to invest assets on their behalf. Relevant questions focus on asset managers’ investing activities.

- Investing (Asset Ownership): Include public- and private-sector pension plans, (re)insurance companies, endowments, and foundations that invest assets on their own behalf or on behalf of their beneficiaries. Relevant questions focus on asset owners’ investing activities.

- Insurance underwriting (Insurance company): Financial institutions that provide and sell insurance underwriting products and services to their policyholders. Relevant questions focus on insurers’ insurance policy underwriting activities/portfolios. Please note that where references are made to “insurance” in the questionnaire, these are also applicable to reinsurance unless otherwise specified.

(C0.8) ¿Su organización tiene un código ISIN u otro identificador único (por ejemplo, Ticker, CUSIP, etc.)?

Cambio desde el año pasado

Pregunta nueva

Justificación

Los códigos ISIN y otros identificadores de mercado se utilizan a nivel mundial para identificar títulos valores, como bonos, futuros y acciones. Proporcionar el identificador único de su organización aumentará la transparencia de su respuesta.

Opciones de respuesta

Complete la siguiente tabla:

(*La aparición de la columna/fila depende de lo que se haya seleccionado en esta u otras preguntas)

| Indique si puede proporcionar un identificador único para su organización |

Proporcione su identificador único* |

Seleccione entre las siguientes opciones:

- Sí, un código ISIN

- Sí, un número CUSIP

- Sí, un símbolo Ticker

- Sí, un código SEDOL

- Sí, otro identificador único. Especifique

- No

|

Campo de texto [máximo 50 caracteres] |

[Añadir línea]

Contenido solicitado

General

- Si su organización tiene varios identificadores únicos, agregue una fila para cada uno de ellos.

Proporcione su identificador único (columna 2)

- Esta columna solamente se presenta si selecciona alguna de las opciones que comienza con “Sí” en la columna 1.

- Asegúrese de ingresar el formato correcto para su identificador único. Por ejemplo, los códigos ISIN incluyen un código de país de dos letras, seguido de un identificador alfanumérico de nueve caracteres y un único dígito de verificación.

Explanation of terms

- ISIN: International Securities Identification Number, a 12-character alphanumeric code used to identify a security, such as a stock or bond. It is structured with the first two letters referencing the country of origin of the issuer for the security, in accordance with ISO 3166. The second grouping consists of nine characters made up of digits and letters, which is the unique identifying code for the security. In the U.S. and Canada this is known as the CUSIP number (see below). The final digit is the check digit, which ensures the authenticity of the code.

- CUSIP number: Committee on Uniform Security Identification Procedures number, a 9-character alphanumeric code that identifies a security for the purposes of facilitating clearing and settlement of trades. CUSIPs are used to distinguish, among other reasons, between multiple share classes or bond tranches. CUSIPs are mostly used in the United States and Canada.

- Ticker symbol: A ticker symbol, also known as a stock symbol, is a unique series of letters assigned to a security for trading purposes. Ticker symbols are usually related to the organization’s name, and additional letters denote additional characteristics such as share class or trading restrictions.

- SEDOL code: Stock Exchange Daily Official List code, a 7-character identification code consisting of two parts: a 6-character alphanumeric code and a trailing check digit. SEDOLs issued prior to January 26, 2004 were composed only of numbers. SEDOLs serve as the National Securities Identifying Number for all securities issued in the United Kingdom.

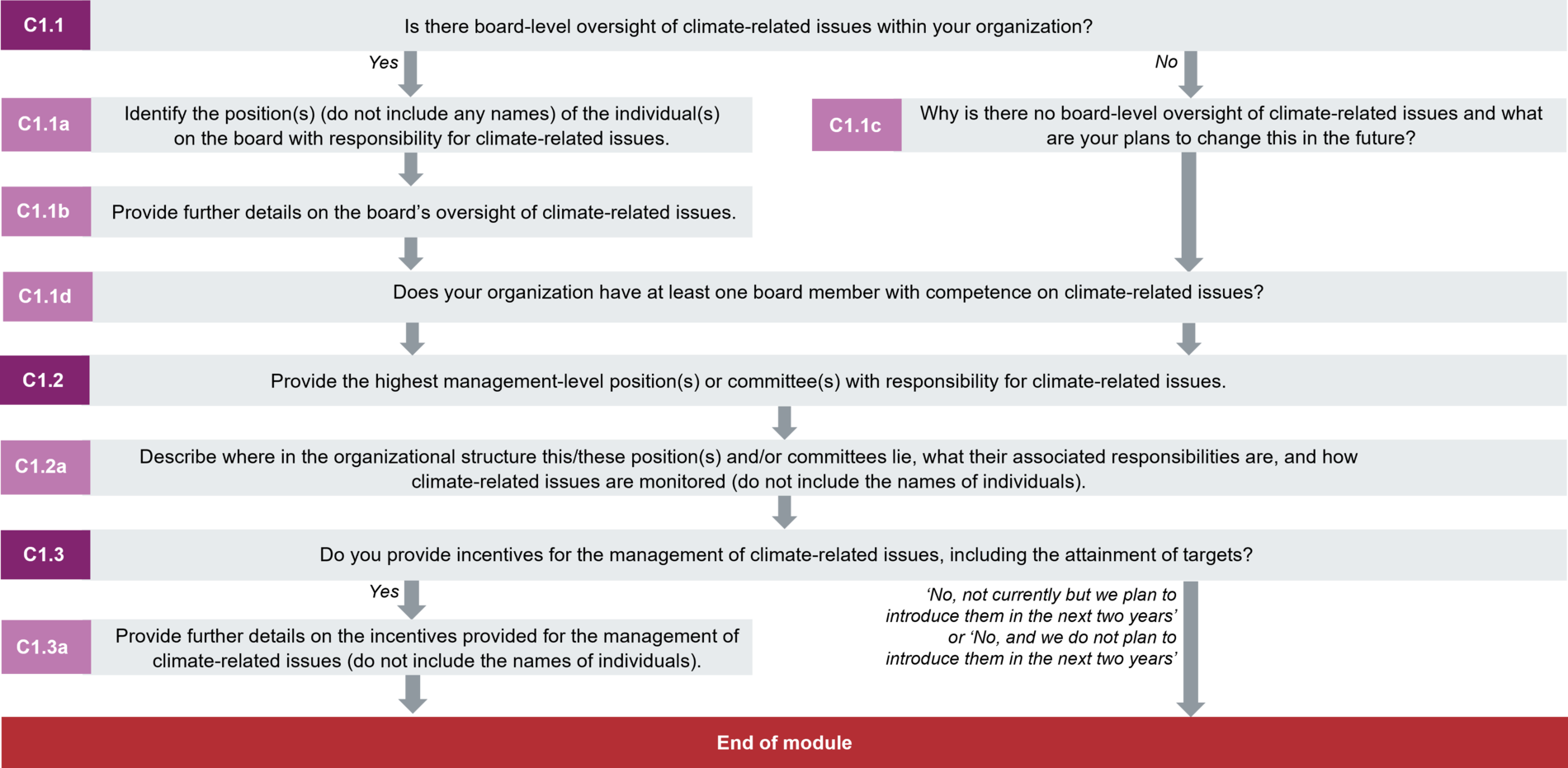

C1 Gobernanza

Module Overview

Board-level oversight of climate-related issues is considered best practice and provides an indication of the importance of climate-related issues to the organization.

This module is intended to capture the governance structure of your company with regard to climate change, and provides data users with an understanding of the organization's approach to climate-related issues at the board level and management level.

Key changes

- New question: C1.1d requests information on board-level competence on climate-related issues.

- General question removed for Financial services only: C1.2a (2021) – on management responsibility.

- Modified question: [Financial services only] C-FS1.4 requests more granular detail how retirement scheme funds incorporate ESG criteria or reasons why ESG criteria are not incorporated.

Click here for a list of all changes made this year.

Sector-specific content

Additional questions on retirement schemes for the following high-impact sectors:

Pathway diagram - questions

This diagram shows the general questions contained in module C1. To access question-level guidance, use the menu on the left to navigate to the question.

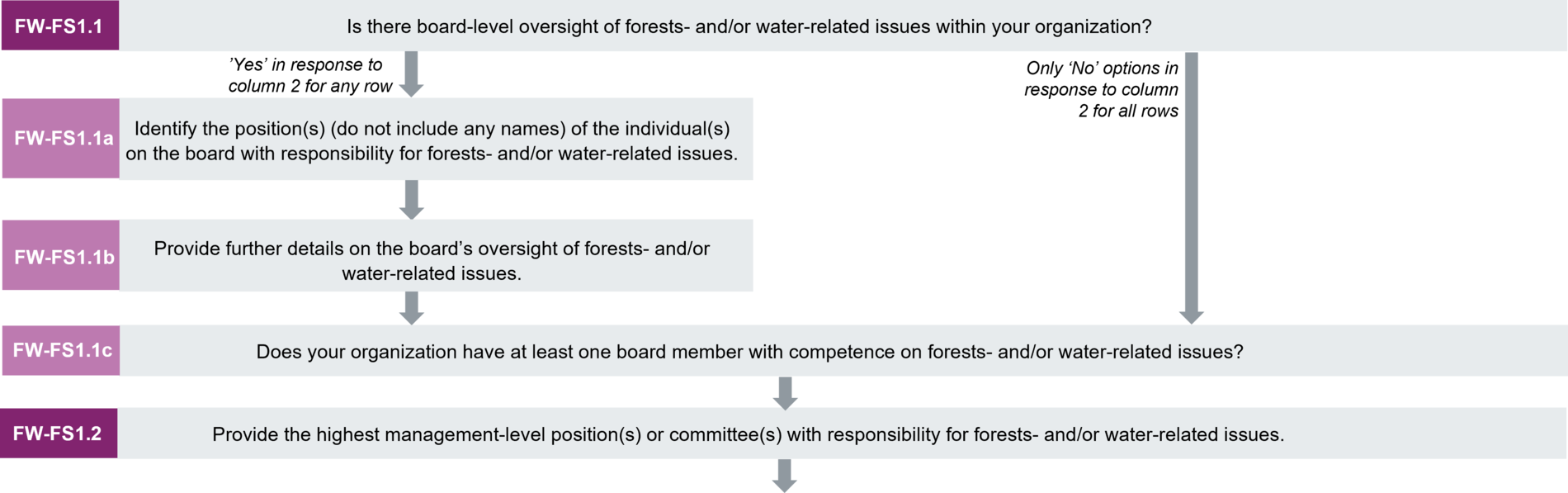

Supervisión de la Junta Directiva

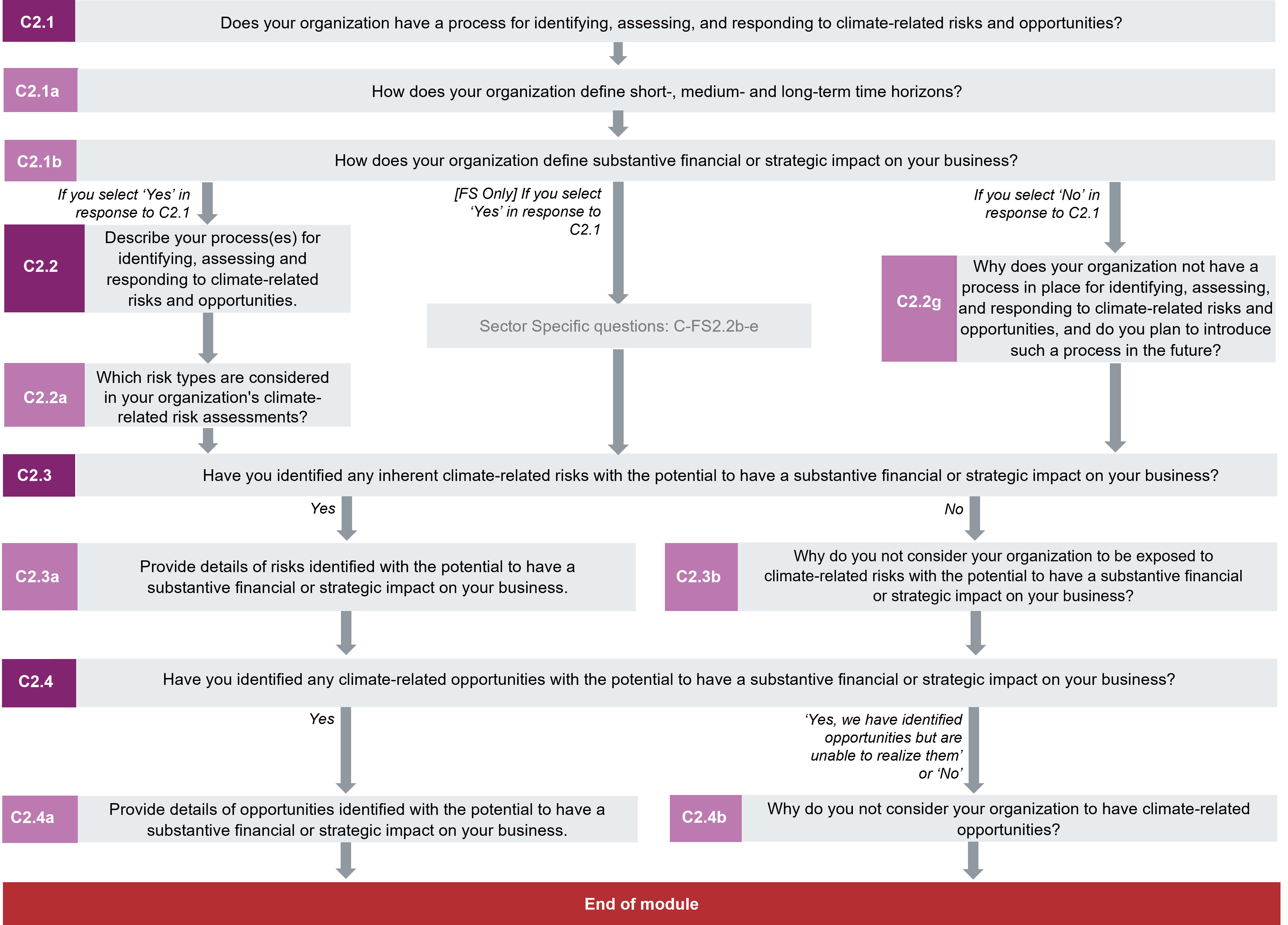

(C1.1) ¿Existe la supervisión de asuntos relacionados con el clima por parte de la junta directiva en su organización?

Cambio desde el año pasado

Sin cambios

Justificación

Esta pregunta brinda una indicación de la importancia de los asuntos relacionados con el clima para su empresa. Los inversionistas y otros usuarios de datos están interesados en la comprensión y enfoque de los riesgos relacionados con el clima por parte de las organizaciones a nivel de su junta directiva; cómo se alinean con la estrategia comercial, las políticas y los objetivos de desempeño; y de qué manera la junta directiva supervisa el avance en comparación con los objetivos y metas.

Conexión con otros marcos

SDG

Objetivo 12: producción y consumo responsables

Opciones de respuesta

Seleccione una de las siguientes opciones:

Contenido solicitado

General

- Considere si la junta y/o los comités directivos tienen en cuenta los asuntos relacionados con el clima al revisar y guiar su estrategia comercial, planes principales de acción, políticas de gestión de riesgo, presupuestos anuales y planes de presupuesto así como también al establecer los objetivos de desempeño de la empresa, monitorear la implementación y el desempeño y supervisar los principales gastos de capital, adquisiciones y desinversiones.

- Si su organización tiene supervisión de la junta directiva de una evaluación de riesgos que incluya los riesgos relacionados con el clima, seleccione “Sí”. Podrá proporcionar detalles en las preguntas subsiguientes.

Nota para las empresas del sector de servicios financieros:

- Considere si la junta directiva y/o los comités directivos supervisan los asuntos relacionados con el clima en relación con las actividades financieras que realiza su organización, como los préstamos, la intermediación financiera, la inversión y/o la emisión de seguros, además de las actividades operativas.

- Podrá brindar detalles adicionales en las preguntas subsiguientes C1.1a y C1.1b.

Explanation of terms

- Board: Or “Board of Directors” refers to a body of elected or appointed members who jointly oversee the activities of a company or organization. Some countries use a two-tiered system where “board” refers to the “supervisory board” while “key executives” refers to the “management board".

Additional information

For further information on board-level oversight in governance, see TCFD’s recommendations, CDP’s technical note on the TCFD’s recommendations and “How to Set Up Effective Climate Governance on Corporate Boards - Guiding principles and questions” (World Economic Forum, 2019).

(C1.1a) Identifique el(los) cargo (s) (sin incluir nombres) de la(s) persona(s) en la Junta Directiva que es(son) responsable(s) de los asuntos relacionados con el clima.

Dependencias de la pregunta

Esta pregunta aparece solamente si selecciona “Sí” en la respuesta a la pregunta C1.1.

Cambio desde el año pasado

Sin cambios

Justificación

Esta pregunta proporciona una indicación de la importancia de los asuntos relacionados con el clima de su empresa y apunta a identificar a los individuos de más alto nivel de la junta con responsabilidad por los asuntos relacionados con el clima.

Conexión con otros marcos

SDG

Objetivo 12: producción y consumo responsables

Opciones de respuesta

Complete la siguiente tabla. Puede agregar líneas con el botón “Añadir línea” en la parte inferior de la tabla.

| cargo de la(s) persona(s)

|

Por favor, explique.

|

|

Seleccione entre las siguientes opciones:

- Presidente de la Junta Directiva

- Director de la Junta Directiva

- Director Ejecutivo (CEO)

- Director de Finanzas (CFO)

- Director de Operaciones (COO)

- Director de Adquisición (CPO)

- Director de Riesgos (CRO)

- Director de Sustentabilidad (CSO)

- Director de Inversión (CIO) [solamente para los servicios financieros]

- Director de Crédito (CCO) [solamente para los servicios financieros]

- Director de Emisión de Seguros (CUO) [solamente para los servicios financieros]

- Otro directivo de primera línea

- Presidente

- Comité de nivel de Junta Directiva

- Otro. Especifique.

|

Campo de texto [máximo 2400 caracteres]

|

[Añadir línea]

Contenido solicitado

General

- Informe en qué lugar de la junta directiva se encuentra la responsabilidad por la supervisión de los asuntos relacionados con el clima. Puede ser un miembro de la junta o un comité a nivel de la junta directiva, por ejemplo, el comité de sustentabilidad, el comité de riesgos, etc.

- Tenga en cuenta que esta pregunta se refiere a la responsabilidad directa de la supervisión. En términos prácticos, se trata de la persona o comité en la parte más alta de la cadena de comando que administra específicamente información sobre asuntos relacionados con el clima, toma las decisiones acerca de lo que hará la empresa y adapta dichas decisiones sobre la base de información relacionada con el clima.

- El CEO en última instancia es responsable de toda la empresa; sin embargo, esta pregunta procura identificar la responsabilidad al nivel de la junta directiva específicamente sobre asuntos relacionados con el clima. Aunque puede ser el CEO, no siempre es así.

- Tenga en cuenta que esta pregunta solicita el cargo y no los nombres del personal que los ocupa. No incluya el nombre de ningún individuo ni otra información personal en su respuesta.

Cargo de la(s) persona(s) (columna 1)

- Seleccione el cargo de la persona en la junta directiva responsable de los asuntos relacionados con el clima. Si el cargo no está incluido aquí, seleccione el cargo más parecido al de su organización e indique el nombre del cargo en la columna 2 (“Por favor, explique”).

- Si la supervisión les corresponde a todos los miembros de un comité, en lugar de a una persona en particular, seleccione “Comité de nivel de Junta Directiva” y proporcione el nombre del comité en la columna 2 (“Por favor, explique”).

- Si hay más de un cargo , agregue una fila.

Por favor, explique (columna 2)

- Proporcione una descripción de los cargos /comités de la estructura corporativa y el nivel de responsabilidad que tienen en relación con los asuntos relacionados con el clima; y

- Explique cómo las responsabilidades de los cargos/comités se relacionan con los asuntos climáticos e incluya al menos un ejemplo de una decisión relacionada con el clima tomada por la persona/comité.

- Puede utilizar este campo de texto para ingresar cualquier otra información relevante.

Explanation of terms

- C-suite: A term used to collectively refer to the most senior executive team.

(C1.1b) Proporcione más detalles sobre la supervisión de los asuntos relacionados con el clima por parte de la Junta Directiva.

Dependencias de la pregunta

Esta pregunta aparece solamente si selecciona “Sí” en la respuesta a la pregunta C1.1.

Cambio desde el año pasado

Pequeño cambio para FS solamente

Justificación

Esta pregunta brinda una indicación de la importancia de los asuntos relacionados con el clima para su empresa. Los inversionistas están interesados en cómo las organizaciones comprenden y abordan los riesgos relacionados con el clima a nivel de su junta directiva; cómo se alinean con la estrategia de la organización, los planes de acción, las políticas de gestión y los objetivos de desempeño, y de qué manera la junta directiva supervisa el avance en comparación con las metas y los objetivos.

Conexión con otros marcos

Divulgación

sobre gobernanza recomendada por el TCFD a) Describir la supervisión de los riesgos y oportunidades relacionados con el clima por parte de la Junta Directiva.

SDG

Objetivo 12: producción y consumo responsables

Opciones de respuesta

Complete la siguiente tabla. Puede agregar líneas con el botón “Añadir línea” en la parte inferior de la tabla.

| Frecuencia con la que los asuntos relacionados con el clima se incluyen en la agenda como un elemento planificado

|

Mecanismos de gobernanza en los que se integra a los asuntos relacionados con el clima

|

[SOLAMENTE PARA SERVICIOS FINANCIEROS] Alcance de la supervisión a nivel de la junta directiva

|

Por favor, explique.

|

|

Seleccione entre las siguientes opciones:

- Planificado - todas las reuniones

- Planificado - algunas reuniones

- Esporádicamente - según surjan asuntos importantes

- Otro. Especifique.

|

Seleccione todas las opciones que correspondan:

- Revisión y orientación para la preparación de las estrategias

- Revisión y orientación para la preparación de los principales planes de acción

- Revisión y orientación para la preparación de las políticas de gestión de riesgos

- Revisión y orientación para la preparación de los presupuestos anuales

- Revisión y orientación para la preparación de los planes de negocios

- Definición de los objetivos de desempeño

- Monitoreo de la implementación y el desempeño de los objetivos

- Supervisión de los principales gastos de capital, adquisiciones y ventas

- Monitoreo y supervisión del avance hacia las metas y los objetivos para abordar los asuntos relacionados con el clima

- Otro. Especifique.

|

Seleccione todas las opciones que correspondan:

- Riesgos y oportunidades relacionados con el clima para nuestras operaciones

- Riesgos y oportunidades relacionados con el clima para nuestras actividades de bancarias

- Riesgos y oportunidades relacionados con el clima para nuestras actividades de inversión

- Riesgos y oportunidades relacionados con el clima para nuestras actividades de emisión de seguros

- El impacto de nuestras operaciones en el clima

- El impacto de nuestras actividades bancarias en el clima

- El impacto de nuestras actividades de inversión en el clima

- El impacto de nuestras actividades de emisión de seguros en el clima

|

Campo de texto [máximo 3000 caracteres]

|

[Añadir línea]

Contenido solicitado

General

- Debe tener en cuenta la frecuencia con la que los asuntos relacionados con el clima se incluyen en la agenda del principal comité de nivel de la Junta Directiva encargado de la supervisión de los asuntos relacionados con el clima. Puede ser un subcomité de la Junta o la misma Junta.

- Si selecciona “Otro, especifique”, coloque una etiqueta para la Frecuencia con la que los asuntos relacionados con el clima se incluyen en la agenda como un elemento planificado.

- Tenga en cuenta que su respuesta a esta pregunta puede referirse al cargo de los empleados en relación con los mecanismos de supervisión de la junta directiva. En este caso, no incluya el nombre de ningún individuo ni otra información personal en su respuesta.

Mecanismos de gobernanza en los que se integra a los asuntos relacionados con el clima (columna 2)

- Seleccione todos los mecanismos de gobernanza en los que se incluyen los asuntos relacionados con el clima.

Alcance de la supervisión a nivel de la junta directiva [SOLAMENTE PARA SERVICIOS FINANCIEROS]

- Las actividades de una empresa pueden verse afectadas por el cambio climático o contribuir al cambio climático. Para las instituciones financieras, estos impactos pueden materializarse a través de las operaciones propias de la organización, los productos y servicios financieros que ofrece a sus clientes y/o sus inversiones. Esta columna pretende obtener información sobre si la junta de una organización tiene en cuenta a ambas cuestiones:

- Cómo los riesgos o las oportunidades que presenta el cambio climático afectan a su organización; y, en sentido inverso,

- cómo sus actividades comerciales contribuyen positiva o negativamente al cambio climático.

Por favor, explique (columna 3)

- Describa los mecanismos de gobernanza seleccionados en la columna 2 y de qué manera estos mecanismos aportan a la supervisión general por parte de la junta de los asuntos relacionados con el clima.