CDP Water Security Questionnaire Preview y Reporting Guidance 2018 - Control versiones

| Número de versión | Fecha de publicación/revisión | Resumen de la revisión |

| 0.1 | Publicación: 13 Dic 2017 | Previsualización del cuestionario Esta versión se publicó para permitirles a las partes interesadas de CDP conocer el cuestionario sobre seguridad hídrica de 2018, incluidas las solicitudes específicas para determinados sectores de alto impacto de CDP, antes de que se enviara la solicitud de información en febrero de 2018. |

| 0.2 | Revisión: 7 de febrero de 2018 | Previsualización del cuestionario Para el año 2018 se actualizaron las siguientes secciones: - Información importante

- Términos para responder el cuestionario para inversionistas (Seguridad hídrica 2018)

- Términos para responder el cuestionario para miembros de la cadena de suministro (Seguridad hídrica 2018)

|

| 0.3 | Revisión: Ene - Mar 2018 | Previsualización del cuestionario Las preguntas sobre seguridad hídrica fueron modificadas de la siguiente manera: Preguntas generales - Contabilidad de las instalaciones: W5.1b (destinos de descarga). Las columnas se unieron para coincidir con las opciones de destino de descarga para la divulgación a nivel corporativo.

- Contabilidad de las instalaciones: W5.1c (reciclaje). Se eliminó la columna y se modificó la redacción de la pregunta; para reducir el esfuerzo en la elaboración de informes, ya no se solicitan datos de los volúmenes reciclados/reutilizados para las instalaciones en riesgo.

Todos los sectores de alto impacto - Incentivos para la alta gerencia: W-FB6.4a/W-CH6.4a/W-EU6.4a/W-OG6.4a/W-MM6.4a. Se modificaron opciones del menú desplegable: en la columna 3, se reemplazó "Proyecto o meta de eficiencia, aguas abajo" por "Proyecto o meta de eficiencia, aguas abajo en la cadena de valor", y "Proyecto o meta de eficiencia, aguas arriba" por "Proyecto o meta de eficiencia, aguas arriba en la cadena de valor". Se eliminó una opción del menú desplegable “Ningún indicador del rendimiento incentivado”.

Sector químico - Intensidad del agua: W-CH1.3a. Se modificó un encabezado en la columna 3. Se eliminaron opciones del menú desplegable: en la columna 1, «No se identificaron contaminantes potenciales del agua», y en la columna 5, «No corresponde».

- Contaminantes potenciales del agua: W-CH3.1a. Se eliminó una opción del menú desplegable en la columna 2: «No corresponde».

Sector de alimentos, bebidas y tabaco - Dependencia de cultivos que requieren grandes cantidades de agua W-FB1.1a. Se eliminaron opciones del menú desplegable: en la columna 1, «Ninguno», y en la columna 2, «No relevante» y «No sé».

- Producida/obtenida de áreas con estrés hídrico: W-FB1.2e. Se agregó una opción en el menú desplegable en la columna 1: desde «Otras materias primas de W-FB1.1a, por favor especifique», W-FB1.2f. Se corrigió el texto de la pregunta. Se agregó una opción en el menú desplegable en la columna 1: «Otras materias primas producidas de W-1.2e, por favor especifique», W-FB1.2g. Se agregó una opción en el menú desplegable en la columna 1: «Otras materias primas obtenidas de W-1.2e, por favor especifique».

- Intensidad del agua: W-FB1.3. Se agregó una opción en el menú desplegable en la columna 1: «Otras materias primas de W-FB1.1a, por favor especifique», W-FB1.3a. Se modificaron los encabezados en las columnas 2 y 5. Se agregó una opción en el menú desplegable en la columna 1: «Otras materias primas producidas de W-1.3, por favor especifique», W-FB1.3b. Se modificaron los encabezados en las columnas 3, 4 y 5. Se agregó una opción en el menú desplegable en la columna 1: «Otras materias primas obtenidas de W-1.3, por favor especifique».

- Se modificaron opciones del menú desplegable específicas para cada sector: Impactos en el negocio, W-2.1 (columnas 5 y 7); Riesgos hídricos y respuestas, W4.2 y W4.2a; Metas corporativos vinculadas al agua, W8.1a; Conexiones y compensaciones, W9.1a.

Sector minero-metalúrgico - Reciclaje y reutilización del agua: W-MM1.2j. En la columna 2 se reemplazó el campo numérico por la selección de intervalos. En la columna 3 se eliminó una opción en el menú desplegable: «No corresponde».

- Procedimientos de administración de las presas de relaves: W-MM3.2. Se agregó una opción en el menú desplegable en la columna 1: «Otro, por favor especifique», y se modificó una opción del menú desplegable en la columna 1: se reemplazó «Lista desplegable de países» por «Lista de países específica para la organización», W-MM3.2a. Se eliminaron opciones del menú desplegable (columna 2).

- Se agregó una opción en el menú desplegable específica para cada sector: Impactos en el negocio, W2.1a (columna 4); Riesgos hídricos y respuestas, W4.2 (columna 4) y W4.2a (columna 5).

Sector de empresas de energía eléctrica - Control de aspectos hídricos en operaciones hidroeléctricas: W-EU1.2a. Se modificaron las opciones de respuesta: en la columna 2 se reemplazó el campo numérico por la selección de intervalos.

- Contabilidad de las instalaciones: En W5.1 se agregó una opción en el menú desplegable en la columna 7: «Otro no renovable».

Sector de petróleo y gas - Volúmenes de agua por división de negocios: W-OG1.2c. Se unieron las columnas «Aspectos hídricos» y «División de negocios» en la columna 1, «Aspectos hídricos por división de negocios». Se modificó un encabezado en la columna 4: se reemplazó «Comentario» por «Por favor explique».

- Reciclaje y reutilización del agua: W-OG1.2j. Se modificó el texto de una pregunta: se reemplazó «¿Qué proporción de agua recicla..?» por «¿Qué proporción de su uso total de agua recicla ...?». En la columna 2 se reemplazó el campo numérico por la selección de intervalos. En la columna 3 se eliminó una opción en el menú desplegable: «No corresponde».

- Intensidad del agua: W-OG1.3a. Se modificó una opción de respuesta: en la columna 1 se reemplazó «Seleccione de» por «Seleccione todas las que correspondan».

- Procedimientos de administración de los contaminantes potenciales del agua: W-3.1a. Se modificó un encabezado en la columna 6: se reemplazó «Descripción de la respuesta» por «Por favor explique». Se agregaron opciones en el menú desplegable en la columna 4: «No hay implementado ningún procedimiento de administración formal» y «Procedimiento de administración en desarrollo».

|

| 0.4 | Revisión: 28 de marzo de 2018 | Previsualización del cuestionario Reporting Guidance Se publicaron los siguientes detalles a fin de ayudar a las empresas a preparar sus declaraciones: - El «Fundamento» y el «Contenido solicitado» para todas las preguntas generales sobre seguridad hídrica.

- La sección “Preparación y envío de su respuesta a CDP”

|

| 0.5 | Revisión: 5 de abril de 2018 | Previsualización del cuestionario Reporting Guidance Se agregaron las siguientes secciones: - «Control de la versión - Seguridad hídrica»

- «Introducción a la orientación para la divulgación de información sobre seguridad hídrica de CDP»

- «Anexo: Lista de cuencas hidrográficas»

Reporting Guidance Se agregaron los siguientes detalles a fin de ayudar a las empresas a preparar sus declaraciones: - El «Fundamento» y el «Contenido solicitado» para todas las preguntas específicas para el sector sobre seguridad hídrica

- El «Diagrama de la ruta» para todas las preguntas generales sobre seguridad hídrica

|

| 0.6 | Revisión: 9 de abril de 2018 | Questionnaire preview, Reporting guidance Las preguntas sobre seguridad hídrica fueron modificadas de la siguiente manera: Preguntas generales - Contabilidad del agua en las instalaciones: W5.1 y W5.1a-c: Se cambiaron a tablas del tipo «Agregue una fila».

Sector de alimentos, bebidas y tabaco - Dependencia de cultivos que requieren grandes cantidades de agua W-FB1.1a. Se eliminaron opciones del menú desplegable

Reporting Guidance En la sección «Contenido solicitado» se han realizado los siguientes cambios: - Dependencia: W1.1: Se agregó una aclaración acerca de la definición de «agua dulce de buena calidad» (Contenido solicitado, General).

- Contabilidad del agua en las instalaciones: W5.1 y W5.1a-c: Se modificó la orientación para las empresas que exportan su respuesta, se reemplazó el ORS por una hoja de cálculo (Contenido solicitado, General).

|

| 0.7 | Revisión: 13 de abril de 2018 | Reporting Guidance En la sección «Contenido solicitado» se han realizado los siguientes cambios: |

Ciclo de divulgación 2018 de CDP

Novedades para el 2018: En respuesta a las necesidades del mercado, CDP ha desarrollado preguntas específicas para las actividades de los sectores de alto impacto en sus programas de cambio climático, bosques y agua. Los cuestionarios del 2018 también incluyen más mediciones con miras al futuro, están más armonizados con otros marcos de presentación de informes, e incluyen recomendaciones del TCFD para la divulgación relacionada con el clima.

Los cuestionarios del 2018 de CDP pueden previsualizarse aquí según el programa (cambio climático, bosques y seguridad hídrica) y el sector. Los cuestionarios son válidos para solicitudes de información por parte de inversionistas y clientes que son miembros del programa Supply Chain de CDP. Al haber preguntas específicas para determinados sectores en los cuestionarios, notará que los números de las preguntas no son continuos ya que no todas las preguntas aplican a su organización.

Desde abril de 2018, las organizaciones pueden enviar información a través de la nueva plataforma de divulgación de CDP. Para comenzar a redactar su respuesta con anticipación, seleccione los sectores y otros detalles relevantes para su organización en las pantallas que se abrirán al abrir esta vista previa en línea del cuestionario, y utilice el botón “Exportar a Word” en la parte superior de la vista previa. Tenga en cuenta que, si bien las preguntas no cambiarán, el formato podría ser distinto en esta previsualización y en la presentación dentro de la plataforma de divulgación, en particular para las tablas y listas desplegables.

Para cada programa (cambio climático, bosques y seguridad hídrica), hay dos versiones del cuestionario: mínima y completa. La versión mínima contiene las mismas preguntas pero en menor cantidad, y no incluye preguntas específicas para los sectores.

Para acceder a las previsualizaciones de los cuestionarios en línea, haga clic en el link para ver la solicitud de información sobre cambio climático, bosques o agua del 2018: https://www.cdp.net/en/guidance/guidance-for-companies. Si tiene alguna pregunta con respecto a la divulgación, puede escribir un correo electrónico a [email protected].

Cronograma:

Enero

| - Estará disponible la opción para exportar el contenido, en Word o PDF, desde esta previsualización en línea.

|

| Febrero | - Se les informarán a las organizaciones los cuestionarios de qué programas y sectores deben completar para los inversionistas que solicitan información.

- Se compartirán más detalles sobre los cambios en los cuestionarios de CDP implementados en el 2018.

|

| Marzo | - A fines de marzo estarán disponibles tanto la información como la orientación sobre las metodologías de clasificación.

|

| Abril | - Se proporcionará acceso a la nueva plataforma de divulgación de CDP.

- Se les solicitará a algunas organizaciones que proporcionen información adicional para los clientes que son miembros del programa Supply Chain de CDP.

|

| Julio

| - Las respuestas a las solicitudes de los inversionistas deben enviarse hasta el 31 de julio de 2018 para ser elegibles a la calificación y para incluirse en los informes de CDP (cuando corresponda).

|

| Agosto | - Las respuestas a las solicitudes de Cadena de Suministro pueden enviarse hasta el 16 de agosto de 2018.

|

Cuestionario sobre seguridad hídrica de CDP

Programa de seguridad hídrica y cuestionarios sobre seguridad hídrica de CDP

El programa de seguridad hídrica de CDP trabaja para catalizar acciones que mejoren la seguridad hídrica en todo el mundo, a través de la recopilación de información para inversionistas, clientes y legisladores sobre la gestión, gobernanza, uso y administración del agua de las empresas.

El cuestionario sobre seguridad hídrica de CDP le proporciona a los usuarios de datos y a las mismas empresas una visión de los riesgos y las oportunidades relacionados con asuntos hídricos, tanto actuales como futuros. Junto con la metodología para la calificación del agua de CDP, el cuestionario sobre seguridad hídrica ayuda a las empresas a impulsar mejoras en la administración del agua y permite realizar análisis comparativos con respecto a las principales prácticas.

Desde su inicio en el año 2010, el programa de seguridad hídrica ha crecido de forma significativa en lo que respecta a la cantidad de empresas que divulgan información, el valor de los activos asociados, y la cantidad de inversionistas y clientes que solicitan información. En la actualidad, CDP cuenta con el conjunto de datos corporativos sobre el agua más grande del mundo, y cada vez más empresas divulgan información. En el año 2017, 2025 empresas con un valor de aproximadamente 20 billones USD en capitalización de mercado divulgaron información a través de nuestro programa.

Estructura general del cuestionario sobre seguridad hídrica

La estructura del cuestionario sobre seguridad hídrica se revisó en el año 2014 para mejorar la alineación con las Guías del Mandato del Agua y se ha mantenido igual desde ese momento.

A partir del 2018, las revisiones del contenido y la estructura del cuestionario reflejan las tendencias en la divulgación de información corporativa sobre asuntos hídricos, las necesidades cambiantes de los usuarios de datos relacionados con asuntos hídricos, los desarrollos en las agendas de políticas públicas, una mayor alineación con los cuestionarios sobre el cambio climático y los bosques de CDP, y la incorporación de cuestionarios para sectores específicos por parte de CDP.

La estructura en módulos refleja, en líneas generales, la secuencia de las orientaciones del Mandato del Agua, lo cual ayuda a las empresas en el proceso de administración del agua. Sin embargo, se modificaron algunos títulos de las secciones y de los módulos, y algunas secciones y preguntas se movieron de lugar. Hay módulos, secciones y preguntas nuevas y revisadas para mejorar la experiencia de quien divulga la información y proporcionar datos más relevantes y contundentes.

Hay 11 módulos sobre asuntos hídricos, entre los que se incluye la Firma, y un módulo adicional que se presenta solamente a las organizaciones que suministran bienes o servicios a empresas miembros del programa de cadena de suministro de CDP.

El recorrido a través del cuestionario general sobre el agua de CDP incluye lo siguiente:

- parámetros de la contabilidad y la dependencia del agua

- actividades de participación en la cadena de valor

- impactos en el negocio

- procedimientos para la evaluación de riesgos

- riesgos y oportunidades, y respuestas ante ellos

- contabilidad del agua en las instalaciones

- estrategia de negocio y administración del agua

- metas y relaciones ambientales

Desarrollo general del cuestionario sobre seguridad hídrica

Ya está disponible un documento detallado sobre los cambios en las preguntas sobre seguridad hídrica entre los cuestionarios del 2017 y el 2018. Las revisiones y los cambios en las preguntas además se indican con la frase «Cambio desde el 2017» seguida de: ningún cambio, cambio menor, modificación, o pregunta nueva. Los cambios menores indican ediciones de la redacción y revisiones de las opciones en listas desplegables, mientras que una modificación indica que se ha añadido o eliminado un punto de datos nuevo o revisado en una pregunta existente.

Los principales cambios sustanciales en el cuestionario sobre el agua incluyen:

| Enfoque con miras al futuroe información financiera | - Los puntos de entrada de datos reflejan el cambio de CDP hacia una divulgación con miras al futuro y la necesidad de los usuarios de datos de CDP de más información financiera sobre los impactos de los riesgos y las oportunidades relacionados con asuntos hídricos.

|

| Desde la cadena de suministro hastala cadena de valor | - Las preguntas previas sobre la dependencia, la administración del agua o los riesgos hídricos en la cadena de suministro ahora incluyen todas las etapas de la cadena de valor. Esto reconoce que la disponibilidad o calidad del agua aguas abajo en las operaciones directas (en el uso del producto, por ejemplo) así como aguas arriba es, cada vez con mayor frecuencia, un problema para muchas empresas.

|

| Contabilidad del agua | - Las empresasdeben indicar el porcentaje de extracciones de cuencas con estrés hídrico,lo cual refleja un cambio hacia una divulgación de datos relacionados con el agua basada en el contexto.

- Enreconocimiento de los ODS y la tendencia en la administración corporativa del agua, se ha incluidouna pregunta sobre el reciclaje y la reutilización del agua.

|

| Tablas dedivulgación de riesgos: | - Lastablas para divulgar riesgos se han ampliado y clarificado. Se solicita informaciónsobre los impactos potenciales en el negocio que pueden surgir de los causantes de riesgos ya sea enlas operaciones directas o en cualquier otra parte de la cadena de valor (y no simplemente de lacadena de suministro). Las empresas deben proporcionar un valor financiero numéricopara el impacto potencial.

|

| Datos sobre las instalaciones | - Se solicitandatos de geolocalización para las instalaciones que están expuestas a riesgos que podrían generarun cambio sustancial en el negocio.

|

| Gobernanza | - Lospuntos de entrada de datos, tanto nuevos como revisados, sobre la influencia de las políticas públicas y la supervisión les permiten a las empresasdemostrar de qué forma los asuntos relacionados con el agua se consideran parte de losmecanismos de gobernanza corporativa.

|

| Estrategia | - Unasección sobre las estrategias les solicita a las empresas que informen cómo se han integrado los asuntos relacionados con el aguaen los planes de negocios estratégicos a largo plazo (incluidos sus usos del análisis de escenariosy de la determinación del precio del agua).

|

| Objetivos y metas | - Se consultaa las empresas sobre su enfoque para definir objetivos y metas en cualquier nivel de laorganización. Se solicitan detalles solamente de los objetivos y las metas que se controlana nivel corporativo.

|

Enfoque por sector

- A partir de 2018, las empresas en sectores de alto impacto para el agua recibirán solicitudes de información específicas para cada sector, ya sea para agregar o para reemplazar puntos de entrada de datos generales.

- El motivo para desarrollar un cuestionario exclusivo para cada uno de estos sectores se indica en la introducción de cada sector.

- Las preguntas que son exclusivas para empresas de un determinado sector se identifican con una abreviatura de dos letras en el número de la pregunta (ver a continuación). Algunas preguntas generales sobre el agua, que comienzan con la letra W, pueden solicitar datos específicos sobre el sector. En la plataforma de divulgación, estas preguntas se le presentarán solamente a las empresas del sector que corresponda.

Sectores del cuestionario sobre agua 2018:

- Agricultura: Alimentos, bebidas y tabaco (FB)

- Energía: Empresas de energía eléctrica (EU); Petróleo y gas (OG)

- Materiales: Productos químicos (CH); Minería y metalurgia (MM)

Preparación y envío de su respuesta a CDP

Soporte para la divulgación de CDP

Orientación a nivel de pregunta

La Orientación a nivel de pregunta tiene como objetivo proporcionar más claridad en torno a las preguntas, la terminología y los requisitos. Para el año 2018 esta orientación se ha dividido en las siguientes secciones.

- Fundamentos: brinda el razonamiento que está detrás de la inclusión de cada pregunta

- Contenido solicitado: ofrece un contexto para cada pregunta y los criterios solicitados

- Explicación de los términos: próximamente, se brindarán más detalles para la terminología específica

- Ejemplos de respuestas: próximamente, se incluirán respuestas ejemplares para algunas preguntas

- Si tiene alguna pregunta relacionada con el informe cuya respuesta no figura en la Orientación a nivel de pregunta, o en la orientación adicional que figura a continuación, por favor comuníquese con la oficina local de CDP o escriba a [email protected].

Orientación adicional de CDP

En Guidance for companies del sitio web de CDP encontrará enlaces a cuestionarios, guías, metodologías de calificación y notas técnicas exclusivas de CDP. También puede acceder al paquete completo de estos materiales desde “Documentos de Orientación”, después de iniciar sesión.

Seminarios web y talleres

CDP está organizando una serie de eventos en el mes de mayo, tanto en línea como presenciales, para ayudar a las empresas con sus divulgaciones en 2018. Visite las páginas talleres y seminarios web y seguridad hídrica en el sitio web de CDP para obtener más información.

Servicios de informes de CDP

Reporter services de CDP ofrece a su negocio soporte personalizado, acceso a datos mejorado y pensamiento de liderazgo en la gestión y reporte de riesgos ambientales. Acceda a las herramientas que necesita para pasar de Disclosure al nivel Leadership en la integración del clima, la seguridad hídrica y la gestión de los bosques con su más amplia estrategia empresarial. Para obtener información sobre cómo adquirir durante todo un año los servicios de soporte personalizado para la divulgación por parte de un administrador de cuentas de CDP, análisis de brechas en relación a su respuesta anterior, y acceso a herramientas de análisis para compararse con sus colegas y comprender las mejores prácticas, contáctenos a [email protected] y visite reporter services en el sitio web de CDP.

Proveedores de soluciones de consultoría en asuntos hídricos de CDP

Los proveedores acreditados de soluciones de consultoría en asuntos hídricos de CDP apoyan a las empresas que buscan comprometerse con su administración del agua y mejorarla. Los socios están sujetos a estrictos criterios de selección, y una vez que reciben aprobación pueden trabajar de cerca con las empresas para brindarles conocimientos sobre temas cruciales, que incluyen la contabilidad del agua, la evaluación de riesgos hídricos, el desarrollo de estrategias hídricas, y el desarrollo y la implementación de planes corporativos de gestión del agua. Para obtener más información, visite la página proveedores de soluciones acreditados del sitio web de CDP o escriba a [email protected].

Notas para completar su divulgación

Información específica de la empresa

Algunas preguntas requieren información específica de la empresa. Asegúrese de incluir detalles específicos de la empresa, como referencias a actividades, programas, productos, servicios, metodologías o ubicaciones operativas específicas de la actividad comercial u operaciones de su empresa. Una explicación específica de la empresa debe incluir detalles que hagan que la respuesta sea cierta para la empresa que responde, y que sean distintos de los de otras empresas en la misma industria y/o sector geográfico. Este nivel de detalle brinda a los usuarios de datos la confianza de que el tema en cuestión ha sido considerado en profundidad en el contexto del negocio de la empresa que responde, y no que simplemente ha sido evaluado en términos generales.

Copiar del año pasado

Algunas preguntas le permiten copiar sus respuestas del año pasado y actualizarlas. Cuando esto sea posible, estará indicado en las instrucciones de la sección "Contenido solicitado" en la orientación a nivel de pregunta. Esto también se detallará en el sistema de respuestas en línea (ORS) de CDP, que abrirá a fines de abril de 2018.

Datos personales

Es importante que no incluya el nombre de ningún individuo ni ningún otro tipo de información personal en su respuesta. En las preguntas que solicitan el cargo, por respeto a la privacidad de los datos personales, solo solicitamos el puesto y no el nombre del individuo ni ninguna otra información relacionada con el mismo.

Envío de su respuesta a través del sistema de respuestas en línea (ORS) de CDP

Se proporcionarán más detalles cuando se brinde acceso al sistema de respuestas en línea (ORS) de CDP.

Introducción a CDP water security reporting guidance

Presentación de informes sobre el agua

El agua presenta un conjunto único de desafíos de medición y presentación de informes tanto a escala local como mundial.

- Primero y principal, la administración del agua es un asunto local o regional. Los contextos locales son de importancia. Los desafíos y las oportunidades dependen de los patrones de precipitación locales, los acuíferos y las cuencas de aguas superficiales, así como también del nivel y el tipo de uso local, y la extensión y la eficacia de la gestión y regulación del agua. A diferencia de una tonelada de dióxido de carbono, que tendrá el mismo impacto ya sea que se emita en Estocolmo o en Sídney, el momento, la ubicación y la escala geográfica del uso del agua son cruciales. Un metro cúbico de agua utilizado en Sídney presenta consecuencias muy distintas de las que presenta un metro cúbico utilizado en Estocolmo. Esto crea complejidades tanto en la gestión del uso del agua, de un modo que hace que pese a todo la seguridad hídrica progrese, como también en la creación de indicadores corporativos del uso del agua que son de importancia.

- Las normas para la presentación de informes sobre el agua aún no están tan sistemática o mundialmente establecidas como las de las emisiones de GEI.

- Mientras que las emisiones de GEI se pueden expresar en toneladas de CO2e, no existe una unidad de medida cuantitativa única o intercambiable para rastrear los riesgos y los impactos asociados con el agua. Los factores que deben tenerse en cuenta incluyen los volúmenes disponibles, la calidad del agua, el grado de competencia en la región en cuestión, así como los escenarios futuros para cambios físicos, regulatorios, tecnológicos y de mercado.

- Para agravar esta complejidad, el carácter global de las empresas y las cadenas de suministro implica que la utilización del agua está vinculada a múltiples regiones geográficas. Incluso cuando sus propias operaciones o recursos no se vean afectados, muchas empresas pueden quedar expuestas a los patrones variables de disponibilidad de agua y verse significativamente afectadas por estos. En el caso de grandes empresas con cadenas de suministro complejas que contienen posiblemente miles de proveedores, evaluar el uso del agua y los problemas con los productos o la cadena de suministro relacionados puede ser muy complicado.

Enfoque de CDP para la presentación de informes sobre el agua

Alineación

A fin de respaldar el desarrollo de normas que sean valiosas para las empresas y que brinden a los inversionistas, legisladores y otros usuarios de datos información significativa, CDP trabaja con una variedad de organizaciones; algunas de estas son el Mandato del Agua, el Instituto de Recursos Mundiales (IRM), la Organización Mundial de Conservación (WWF, por sus siglas en inglés), el Consejo Empresarial Mundial para el Desarrollo Sostenible (WBCSD, por sus siglas en inglés), la Iniciativa Mundial de Presentación de Informes (GRI, por sus siglas en inglés), la Alianza para la Gestión Sostenible del Agua (AWS, por sus siglas en inglés), Ceres, y la Junta de Normas de Contabilidad de Sustentabilidad (SASB, por sus siglas en inglés). La estandarización es necesaria para facilitar la transparencia y la elaboración de informes, así como para respaldar la coherencia y la comparabilidad de estos para los usuarios de datos.

La solicitud sobre seguridad hídrica y la orientación para la divulgación de información de CDP se basan en principios de elaboración de informes, definiciones de marcos, y normas que provienen de estas y de otras organizaciones, y están alineadas con los mismos siempre que sea posible. En los casos en que persisten las diferencias, reflejan el enfoque y los objetivos particulares de cada organización.

Nota sobre la alineación del 2018 con las normas de la GRI: GRI 303: Agua está bajo revisión y la publicación de la nueva norma está prevista para mayo del 2018. El cuestionario sobre seguridad hídrica del 2018 de CDP incorpora algunos cambios que se anticipan para la norma de la GRI, pero debido a los diferentes cronogramas en esta etapa no ha sido posible evaluar y revisar la alineación entre estos. En 2017 publicamos un documento que establece los vínculos con la GRI 303 y la GRI 306, pero este no es válido para el cuestionario del 2018 de CDP. CDP revisará la nueva norma de GRI después de su publicación y, siempre que sea factible, considerará hacer revisiones de las preguntas y de la orientación para incluirlas en la divulgación del 2019.

Para el ciclo de divulgación de CDP del 2018, cuando las empresas respondan al cuestionario sobre seguridad hídrica deben consultar nuestra orientación para la divulgación de información, enfocada en las preguntas, ya que esta ha sido actualizada.

El recorrido hacia la seguridad hídrica

Nuestro cuestionario sobre seguridad hídrica está estructurado de principio a fin como un marco para ayudar a las organizaciones a avanzar en sus procesos de maduración de la administración del agua y de la elaboración de informes corporativos. Presenta un recorrido hacia la administración del agua y la seguridad hídrica.

Recopilar y divulgar información sobre las respuestas de la administración y de la gestión ante los riesgos y las oportunidades, así como integrar los asuntos relacionados con el agua en los objetivos estratégicos a largo plazo, proporciona datos útiles para la toma de decisiones y cataliza la acción corporativa. Este es el valor que tiene la divulgación.

Contabilidad

Para verdaderamente progresar en el tema de la seguridad hídrica y minimizar los riesgos relacionados con el agua, las organizaciones deben eliminar cualquier impacto perjudicial en los ecosistemas y los recursos hídricos. La exposición al riesgo y al impacto existe cuando el agua entra y sale de los límites de la empresa, por lo que CDP recopila información para determinar qué tan bien entienden las empresas este flujo. Se alienta a las empresas a dar cuenta de toda su interacción con el agua y a minimizar esa interacción (por ejemplo, mediante extracciones reducidas, mejoras en la eficiencia, o cambios en las actividades comerciales). Esto quiere decir que CDP busca información proveniente de iniciativas más minuciosas que las de las reducciones volumétricas en la eliminación o el consumo de agua dulce. Lo más importante es que las empresas tienen implementados sólidos sistemas de control y de contabilidad para todos los aspectos de su hidrología corporativa, y que demuestran una buena comprensión de su dependencia del agua.

Las mediciones de la extracción, la descarga y el consumo ocurren cuando el agua cruza los límites de la empresa, ya sea a nivel corporativo o nivel de la instalación. Esto hace que el concepto de límite organizacional ocupe el centro de nuestra solicitud de divulgación tanto a nivel corporativo como a nivel de la instalación.

Contexto y escala geográfica

El uso del agua presenta problemas locales que se deben comprender y administrar a nivel local, generalmente a nivel de la cuenca hidrográfica, o al menos a nivel nacional, más que a nivel corporativo. Los inversionistas están cada vez más interesados en este nivel de detalle a la hora de evaluar los riesgos hídricos en su cartera de inversiones.

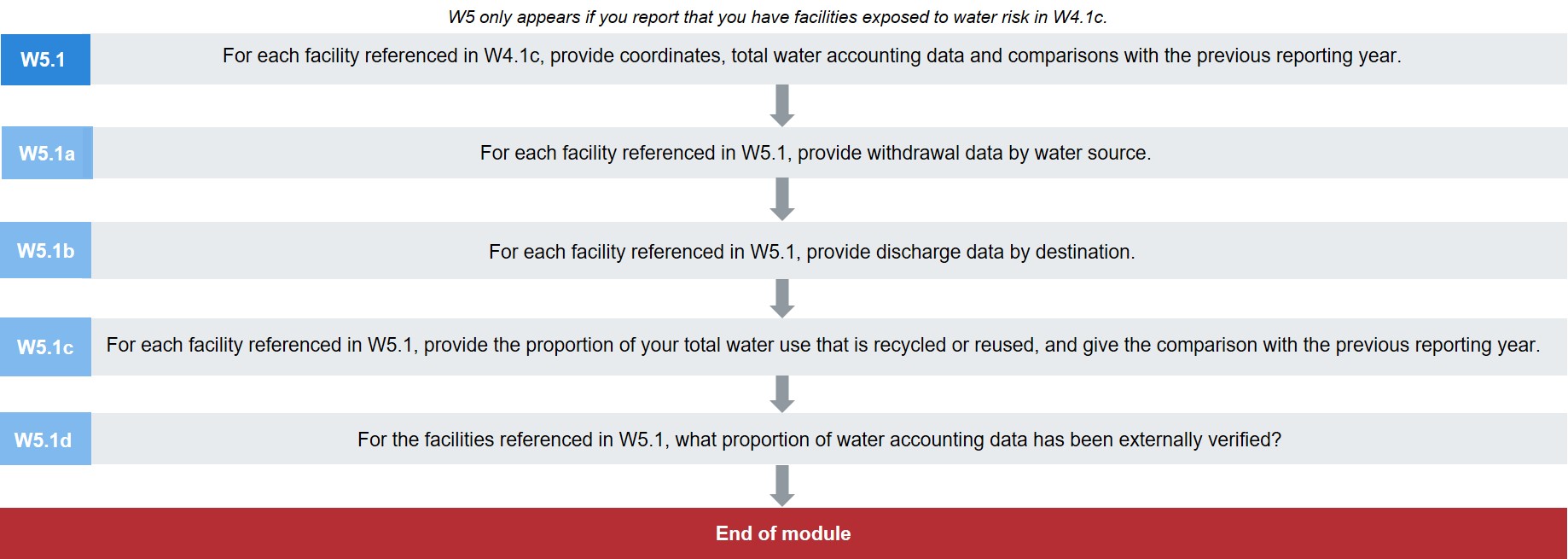

Algunos usuarios de datos de CDP desean evaluar la capacidad que tiene una organización para acceder a los datos de análisis minuciosos que son necesarios para una administración madura del agua y para una gestión sólida del riesgo en todas sus operaciones y ubicaciones. Esta considerada una de las mejores prácticas. Un módulo (W5) solicita que se brinden datos de contabilidad del agua correspondientes a las instalaciones que exponen a la empresa a altos riesgos relacionados con el agua (tenga en cuenta que no solicitamos datos de todas las instalaciones).

Además, CDP invita a las empresas a informar los riesgos a nivel de la cuenca hidrográfica, y varias preguntas incluyen una columna para que las empresas puedan indicar la ubicación a la que corresponden sus datos. Una organización no comprenderá a fondo su exposición a los riesgos y la respuesta más apropiada ante estos si no puede tener en cuenta el contexto y las condiciones de la cuenca local. La evaluación de riesgos en la cuenca hidrográfica es particularmente relevante para la administración del agua que se enfoca en proteger los recursos hídricos; la colaboración con otros usuarios de la cuenca y partes interesadas externas es fundamental para comprender y administrar los riesgos.

Con base a esto, CDP está asociado a una iniciativa de múltiples organizaciones para proporcionar a las empresas orientación sobre cómo establecer metas hídricas basadas en el contexto (ver Exploring the case for context based water targets, abril del 2017).

Presentación de informes sobre riesgos

CDP proporciona a sus usuarios de datos información sobre los riesgos inherentes que enfrentan las empresas. Esto les permite evaluar de forma independiente si las respuestas de la administración y de la gestión son apropiadas y adecuadas, y por lo tanto, evaluar también el riesgo residual y la resiliencia del negocio.

Para brindar confianza a los usuarios de datos en su divulgación, se alienta a que las empresas proporcionen una descripción completa de su enfoque de evaluación de riesgos y del modo en que los asuntos hídricos han sido integrados en su estrategia comercial.

Presentación de informes sobre impactos

Cuando hablan de los «impactos», algunos marcos y normas hacen referencia a los efectos de un negocio en las comunidades y en los ecosistemas, como las orientaciones del Mandato del Agua y las normas de la GRI. Para CDP, este término se refiere a los efectos de los desafíos del agua en el negocio, es decir, los «impactos en el negocio», los cuales pueden deberse a factores físicos, regulatorios o de mercado.

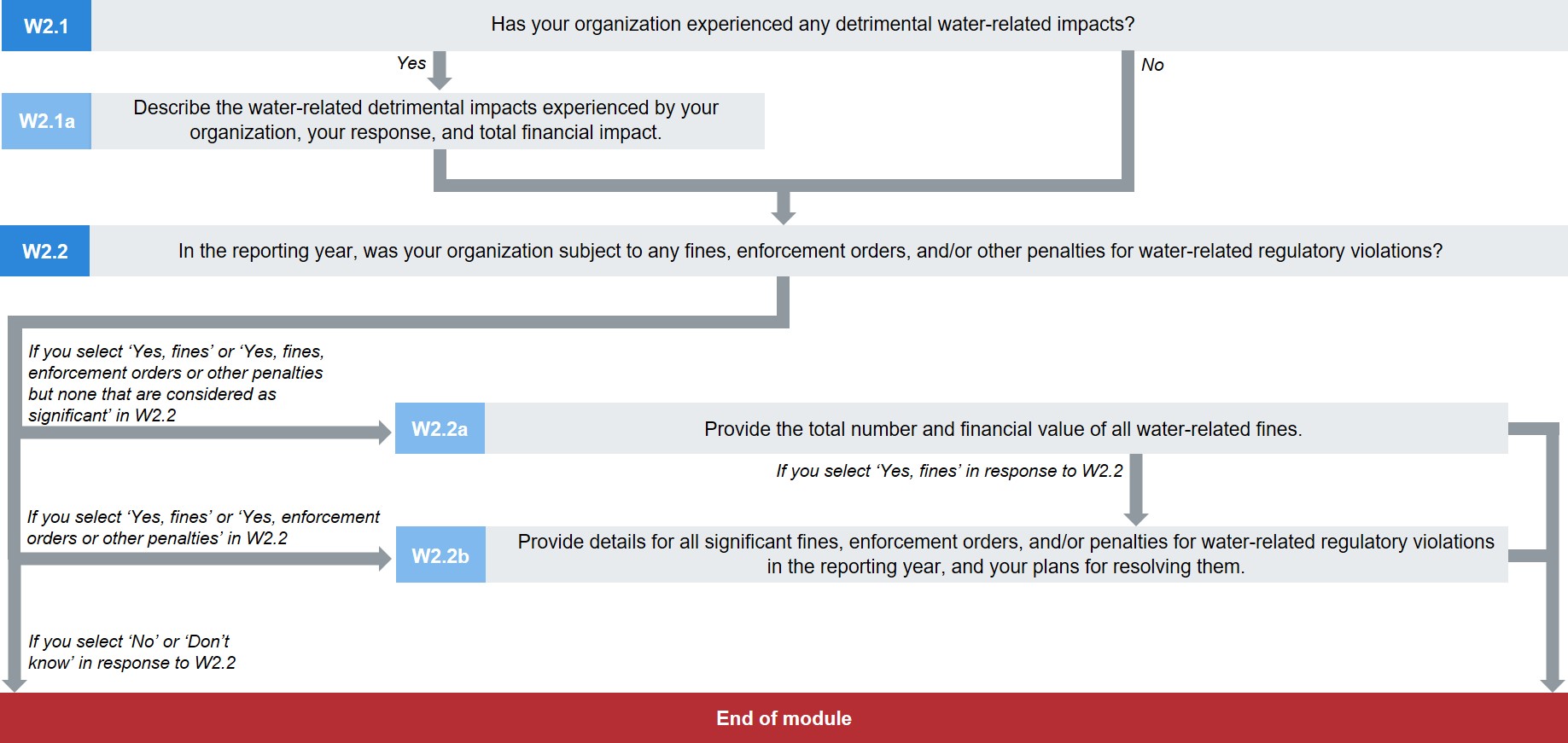

CDP solicita información sobre impactos relacionados con asuntos hídricos que el negocio haya sufrido en el pasado y sobre las respuestas ante los mismos (en el módulo W1 «Estado actual»). Con base a estos datos los usuarios de datos pueden juzgar el futuro desempeño potencial de una empresa.

Principios de la presentación de informes fidedignos e imparciales

El Protocolo de GEI resume cinco principios para garantizar que se lleve a cabo una consideración fidedigna e imparcial de las emisiones de GEI de una empresa (vea Protocolo de Gases de Efecto Invernadero: Norma Corporativa para la Cuantificación y el Informe desarrollada por el Instituto de Recursos Mundiales y el Consejo Empresarial Mundial para el Desarrollo Sostenible). CDP sugiere que todos estos principios se adopten para la presentación de informes sobre el agua. Estos principios son los siguientes:

- Relevancia: Asegúrese de que el inventario de uso del agua refleje de forma adecuada el uso real del agua y satisfaga las necesidades de toma de decisiones de los usuarios, tanto dentro como fuera de la empresa.

- Integridad: Dé cuenta de todas las actividades relacionadas con el agua dentro de los límites del inventario seleccionado e infórmelas. Divulgue y justifique las exclusiones específicas.

- Coherencia: Utilice metodologías coherentes para poder realizar comparaciones significativas del uso del agua en el transcurso del tiempo por parte de la empresa.

- Transparencia: Aborde todos los problemas relevantes de forma objetiva y coherente en función de un registro de auditoría transparente. Divulgue las conjeturas relevantes y haga referencia de forma adecuada a las metodologías de contabilidad y cálculo y las fuentes de datos utilizadas. Documente de forma transparente cualquier cambio en la información, límites del inventario, métodos o cualquier otro factor relevante a lo largo del tiempo.

- Exactitud: Asegúrese de que la cuantificación del uso de agua sea lo suficientemente exacta como para que los usuarios puedan tomar decisiones con una seguridad razonable respecto a la integridad de la información proporcionada.

La información se considera relevante si contiene detalles que los usuarios, dentro y fuera de la empresa, necesitan para tomar decisiones. Cuando piense en qué información divulgar, por favor identifique y proporcione información que podría ser de utilidad y beneficiar a la audiencia que la solicita (p. ej. sus clientes y la comunidad de inversionistas).

Instrucciones para responder el cuestionario sobre seguridad hídrica

1. Unidades: El volumen se debe informar en megalitros por año (1 megalitro = 1 millón de litros o 1000 m3) en todas las respuestas, a menos que se indique lo contrario.

2. Celdas vacías: Por favor asegúrese de que los campos y las celdas de las tablas solo se dejen en blanco de manera intencional porque no tenga datos para divulgar. Las celdas en blanco se interpretan como información no divulgada; es decir, información que no está disponible porque no se realizaron las mediciones necesarias o porque se determinó no divulgarla. Por lo tanto, no reciben puntos con la metodología de calificación.

3. Valores iguales a cero: Ingresar un valor igual a 0 (cero) implica que se ha realizado una medición y que el valor divulgado es 0 (cero).

4. Exactitud de los datos: CDP reconoce que puede haber incertidumbre en los datos; algunas razones para esto pueden ser la falta de datos, conjeturas, y restricciones en los medidores o en la medición, las cuales incluyen la exactitud del equipo. CDP permite que se informen estimaciones. Sin embargo, se hace hincapié en informar de un modo transparente, lo que significa que las empresas siempre deben dar una explicación cuando los datos informados no son exactos y detallar la incertidumbre (se deben utilizar las columnas «Por favor explique» o «Comentario» que se proporcionan en la pregunta).

5. Cuencas hidrográficas: En la lista del menú desplegable de preguntas específicas, seleccione la cuenca del río asociada a la divulgación, o seleccione “Otro, por favor especifique” y proporcione el nombre de la cuenca hidrográfica. La lista desplegable de cuencas hidrográficas de CDP se alinea con la Base de datos interactiva de las cuencas hidrográficas del mundo del Mandato del Agua. Para las empresas que operan en Sudáfrica, la lista también incluye las nueve áreas de administración del agua para este país (ver el Anexo de CDP: Lista de cuencas hidrográficas y áreas de administración hídrica en Sudáfrica, por país).

Puede ser que usted desee ingresar el nombre de una subcuenca de una cuenca hidrográfica de la lista. En este caso, utilice la opción "Otro. Especifique" en el siguiente formato: “Putumayo, Amazonas”.

En el caso de las empresas que extraen agua de grandes acuíferos confinados que no descargan en la cuenca hidrográfica en la que se encuentran; p. ej. el acuífero Ogallala en los Estados Unidos, por favor seleccione «Otro, por favor especifique» e ingrese el nombre de la fuente del acuífero local.

Si no sabe cuál es la cuenca hidrográfica asociada a los datos que está divulgando, puede utilizar las siguientes herramientas, ya que estas identifican las ubicaciones de las cuencas hidrográficas de las instalaciones cuando se ingresan las coordenadas de geolocalización, por ejemplo:

- La Base de datos interactiva de las cuencas hidrográficas del mundo (Interactive Database of the World’s River Basins en inglés) del Mandato del Agua

- La Herramienta de evaluación de huella hídrica (Water Footprint Assessment Tool en inglés) desarrollada por la Red Internacional de Huella Hídrica (WFN, por sus siglas en inglés)

- El Filtro de riesgo de agua (Water Risk Filter en inglés) desarrollado por WWF y el banco de desarrollo alemán DEG

- La herramienta del IRM Atlas de riesgos de aguas de acueductos (WRI Aqueduct Water Risk Atlas Tool en inglés) desarrollada por el IRM

- La Herramienta global del agua (Global Water Tool en inglés) desarrollada por el WBCSD

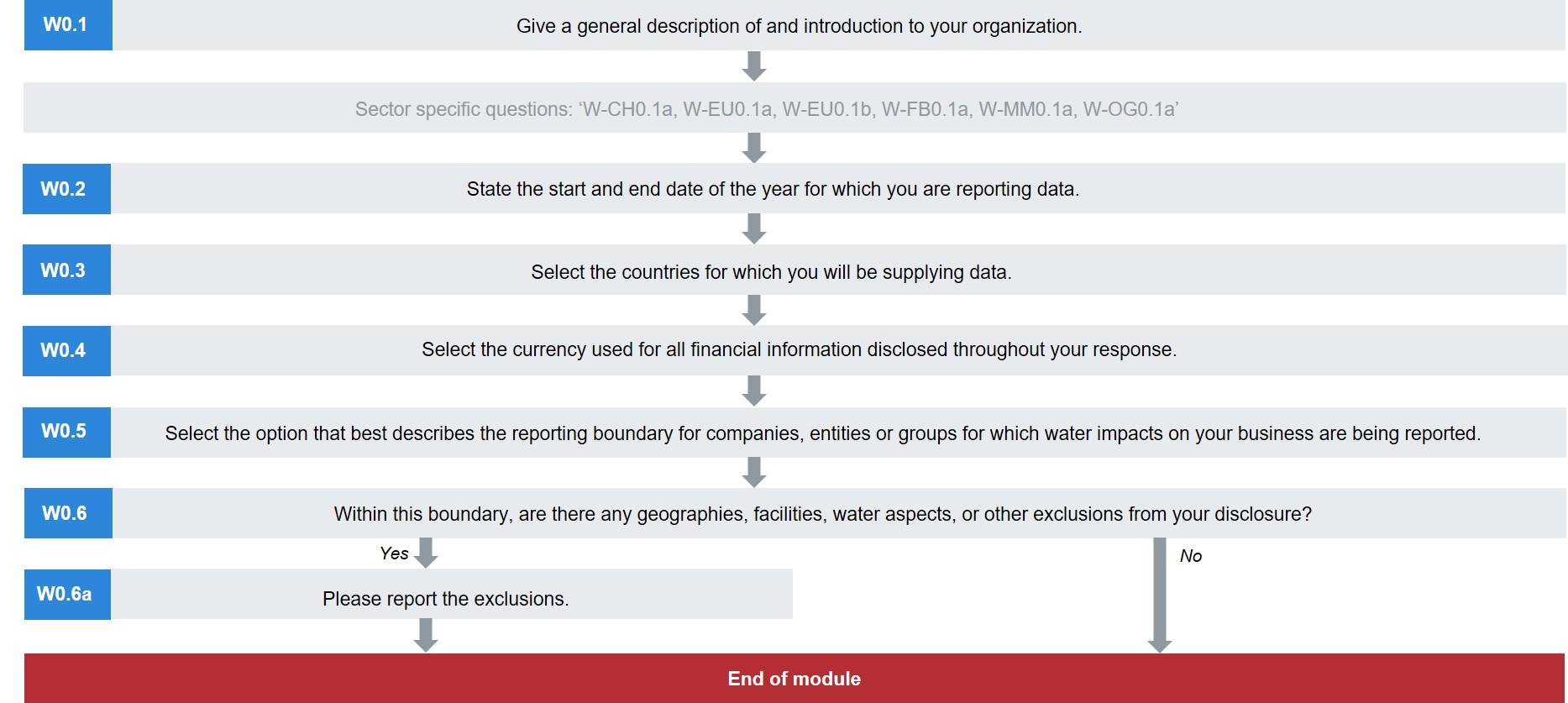

W0 Introducción

Module Overview

This module requests information about your organization’s disclosure to CDP and will help data users to interpret your responses in the context of your business operations, timeframe and reporting boundary.

The information provided here should apply consistently to your responses throughout the questionnaire and be complete and accurate as it may determine response options presented in subsequent modules.

For this reason, you should respond to every question in this module and save your response before accessing the rest of the questionnaire.

Key changes

- New question asks companies to state the countries in which they operate.

- New question asks companies to state the currency in which they will disclose financial figures. This is to standardize all financial information you provide.

- New questions for high-impact sectors.

Sector modifications

- Additional questions for: Chemicals, Electric Utilities, Food, Beverage & Tobacco, Metals & Mining, Oil & Gas.

Pathway diagram - questions

This diagram shows the general questions contained in module W0. To access question-level guidance, use the menu on the left to navigate to the question.

Introducción

(W0.1) Proporcione una descripción general y una presentación de su empresa.

Cambio desde el 2017

Sin cambios (2017 W0.1)

Justificación

Esto ayudará a los usuarios de datos a interpretar sus respuestas dentro del contexto de sus actividades comerciales y del sector al que estas corresponden.

Opciones de respuesta

Esta es una pregunta de texto abierto.

Tenga en cuenta que si copia información desde otro documento y la pega en la plataforma de divulgación, el formato no se mantendrá.

Contenido solicitado

General

- Copia del año pasado: Si el año anterior proporcionó una respuesta a esta pregunta, puede copiarla en su divulgación actual y actualizarla según sea necesario. Esto puede aplicarse a toda su respuesta, o en los casos en los que se le solicitó que complete una tabla, a una o más columnas de la tabla. Haga clic en el ícono en forma de «hoja de papel» en el ORS para revisar y editar su respuesta anterior. Una vez que esté listo para aceptarla, haga clic en el botón azul “Copiar respuesta anterior” para importarla a su divulgación de este año.

- Brinde información sobre sus operaciones y actividades comerciales para ayudar a los usuarios de datos a comprender su negocio y cómo este se relaciona con el riesgo hídrico y la estrategia corporativa. Esta información brinda un contexto para sus respuestas a lo largo de esta divulgación.

Explanation of terms

- Organization: Throughout this information request, “your organization” refers collectively to all the companies, businesses, other entities or groups that fall within the definition of your reporting boundary (provided in W0.5). This term is used interchangeably with “your company”, but CDP recognizes that some disclosing organizations may not consider themselves to be, or be formally classified, as “companies”.

(W0.2) Indique la fecha de comienzo y fin del año sobre el cual proporcionará información.

Cambio desde el 2017

Sin cambios (2017 W0.2)

Justificación

Esto ayudará a los usuarios de datos a interpretar sus respuestas en relación al período de tiempo informado.

Opciones de respuesta

Complete la siguiente tabla:

| Fecha de comienzo | Fecha de fin |

| Desde: [DD/MM/AAAA] | Hasta: [DD/MM/AAAA] |

Contenido solicitado

General

- Ingrese las fechas en el siguiente formato: día(DD)/mes(MM)/año(YYYY) completa (p. ej. 31/01/2018) y aplique este año de informe a sus respuestas para todo el cuestionario. El año de informe debe ser un período de 365 días.

- El año de informe actual es el período de 12 meses más reciente para el que se informan datos.

- La comunidad inversora en general prefiere que el período de divulgación de una empresa coincida con el ejercicio de su jurisdicción financiera. Esto facilita que la evaluación de los datos de desempeño ambiental esté alineada con los datos del desempeño financiero.

- CDP recomienda que, de ser posible, las empresas indiquen un año para el cual cuentan con datos completos. Si no tiene datos reales para la totalidad del año de informe establecido, tiene la opción de extrapolar o estimar sus datos a fin de cubrir este período.

(W0.3) Seleccione los países sobre los cuales divulgará información.

Dependencias de la pregunta

- Su respuesta a W0.3 determinará cuáles países y cuencas se presentarán como opciones de respuesta en las opciones subsiguientes. Si modifica su respuesta a W0.3, es probable que se eliminen los datos ya ingresados en las preguntas dependientes. En este caso, asegúrese de volver a ingresar los datos para todas las preguntas correspondientes.

Cambio desde el 2017

Pregunta nueva

Justificación

Esto ayudará a los usuarios de datos a interpretar sus respuestas, y además permite el llenado automático en las listas de países de los menús desplegables en las preguntas siguientes.

Opciones de respuesta

Complete la siguiente tabla:

| País |

| Seleccione todas las opciones que correspondan: - Lista desplegable de países

|

Contenido solicitado

General

- Seleccione todos los países en los que opera del menú desplegable provisto.

- Si su organización opera en un área que no está incluida en la lista de países del menú, seleccione «Otro, por favor especifique» e ingrese un nombre para el país. Si añade más de una región, separe con una coma. Si necesita un total de más de 40 caracteres, debe utilizar el recuadro para comentarios haciendo clic en el icono de la burbuja de diálogo. En algunas de las preguntas siguientes, cuando se le solicite que seleccione un «país», tendrá que incluir estas áreas adicionales.

(W0.4) Seleccione la moneda que va a utilizar para todas sus respuestas de información financiera.

Dependencias de la pregunta

Todas las cifras financieras divulgadas en el cuestionario estarán en la misma moneda. La moneda seleccionada en esta pregunta corresponderá a todas las cifras divulgadas en esta solicitud de información.

Cambio desde el 2017

Pregunta nueva

Justificación

CDP recomienda que las empresas informen las cifras financieras asociadas con los impactos, los riesgos y las oportunidades. Establecer una única moneda facilitará la recopilación de información financiera comparable. Esto beneficiará a los inversionistas y otros usuarios de datos al evaluar los costos y beneficios informados por su empresa.

Opciones de respuesta

Complete la siguiente tabla:

| Moneda |

| Seleccione entre las siguientes opciones: - Lista desplegable de monedas

|

Contenido solicitado

General

- La moneda que seleccione será aplicada a toda la información financiera y a todos los parámetros informados en su divulgación.

- Por ejemplo, si aquí selecciona USD ($), esto determinará la moneda que se aplicará a la cifra que declare para el «Impacto financiero» informado en W2.1a.

(W0.5) Indique la opción que mejor describa el alcance de la divulgación de información para las empresas, las entidades o los grupos para los cuales se informan los impactos relacionados con el agua en su actividad comercial.

Cambio desde el 2017

Sin cambios (2017 W0.3)

Justificación

Esto ayudará a los usuarios de datos a interpretar cómo sus respuestas se relacionan con sus operaciones comerciales.

Opciones de respuesta

Seleccione una de las siguientes opciones:

- Empresas, entidades o grupos sobre los cuales se ejerce control financiero

- Empresas, entidades o grupos sobre los cuales se ejerce control operacional

- Empresas, entidades o grupos en los cuales se tiene una participación

- Otro. Especifique.

Contenido solicitado

General

- Copia del año pasado: Si el año anterior proporcionó una respuesta a esta pregunta, puede copiarla en su divulgación actual y actualizarla según sea necesario. Esto puede aplicarse a toda su respuesta, o en los casos en los que se le solicitó que complete una tabla, a una o más columnas de la tabla. Haga clic en el ícono en forma de «hoja de papel» en el ORS para revisar y editar su respuesta anterior. Una vez que esté listo para aceptarla, haga clic en el botón azul “Copiar respuesta anterior” para importarla a su divulgación de este año.

- En el cuestionario, cuando se menciona «su organización» se está haciendo referencia a las entidades dentro de sus límites organizacionales sobre las cuales proporciona información.

- Esta pregunta le solicita que defina los límites organizacionales para los cuales proporciona los datos. Tal información indica la forma en que las entidades de su organización, como los grupos, los negocios y las empresas, han sido nombradas para su inclusión dentro de los límites de su informe. Por favor aplique esta definición al responder todas las preguntas.

- Las opciones en el menú desplegable para esta pregunta se basan en el Estándar Corporativo del Protocolo del GEI:

-Control financiero: Una organización tiene control financiero sobre una operación si tiene la facultad de dirigir sus políticas financieras y operacionales con la finalidad de obtener beneficios económicos de sus actividades. Generalmente, una organización tiene control financiero sobre una operación para fines de contabilización de los GEI si esta es considerada como parte del grupo empresarial o como subsidiaria para fines de consolidación financiera.

-Control operacional: Una organización ejerce control operacional sobre una operación si dicha empresa o alguna de sus subsidiarias tiene autoridad plena para introducir e implementar sus políticas operacionales en la operación.

-Participación accionaria: Según el enfoque de participación accionaria, una empresa genera una cantidad de emisiones de GEI en sus operaciones que es proporcional a su participación en la operación. La participación accionaria refleja el interés económico, que es el alcance de los derechos que una empresa tiene a los riesgos y recompensas que surgen de una operación. Por lo general, la participación en los riesgos y recompensas económicas en una operación está alineada con el porcentaje que la empresa posee en esa operación, y la participación será la misma que el porcentaje que posee. Cuando este no es el caso, la sustancia económica de la relación que tiene la empresa con la operación siempre tiene prioridad sobre la forma de propiedad legal para garantizar que la participación refleja el porcentaje de interés económico. El principio de sustancia económica con prioridad sobre la forma legal es coherente con los estándares internacionales de elaboración de informes financieros.

- Otro, por favor especifique: seleccione esta opción solo si ninguna de las otras es aplicable. Si selecciona esta opción, proporcione un nombre en el cuadro de texto provisto. Si necesita más de 40 caracteres para explicar cómo se definen los límites de su informe, por favor utilice el recuadro para comentarios haciendo clic en el ícono de la «burbuja de diálogo».

- Nota: a lo largo de toda esta solicitud de información, cuando calcule las cifras para la presentación de informes a nivel corporativo adopte un «enfoque de consolidación», a menos que se indique lo contrario. La información que proporcione a lo largo de la solicitud de información debe ser un resultado «consolidado» que abarque todas las empresas, entidades o negocios dentro de los límites de su informe, y que agregue datos más minuciosos, por ejemplo a nivel de la instalación o del negocio. Por favor, al responder las preguntas aplique estos límites organizacionales de forma coherente, a menos que se le soliciten específicamente datos sobre otra categoría de actividades.

- Nota: en W0.6a tiene la oportunidad de explicar cualquier dato que haya excluido de los límites de su informe seleccionados aquí.

Explanation of terms

- Company: throughout this information request, “your company” refers collectively to all the companies, businesses, organizations, other entities or groups that fall within you’re the definition of your reporting boundary. It is used interchangeably with "your organization".

- Organization: this term is used interchangeably with “your company”. CDP recognizes that some disclosing organizations may not consider themselves to be, or be formally classified, as “companies”.

- Reporting boundary: this determines which organizational entities, such as groups, businesses and companies, are included in or excluded from your disclosure. These may be included according to your financial control, operational control, equity share, or another measure.

(W0.6) Dentro de este alcance, ¿hay alguna región geográfica, instalación, o aspecto hídrico que no esté incluido en su divulgación, o alguna otra exclusión?

Cambio desde el 2017

Pequeño cambio (2017 W0.4)

Justificación

CDP busca compartir datos hídricos completos y representativos. Si las empresas necesitan definitivamente excluir de su declaración ciertas áreas de su negocios, los usuarios de datos deben ser informados de dichas exclusiones ya que esto podría afectar sus análisis.

Opciones de respuesta

Seleccione una de las siguientes opciones:

Contenido solicitado

General

- Copia del año pasado: Si el año anterior proporcionó una respuesta a esta pregunta, puede copiarla en su divulgación actual y actualizarla según sea necesario. Esto puede aplicarse a toda su respuesta, o en los casos en los que se le solicitó que complete una tabla, a una o más columnas de la tabla. Haga clic en el ícono en forma de «hoja de papel» en el ORS para revisar y editar su respuesta anterior. Una vez que esté listo para aceptarla, haga clic en el botón azul “Copiar respuesta anterior” para importarla a su divulgación de este año.

- A lo largo del cuestionario, cuando se menciona «su organización» se está haciendo referencia a todas las entidades dentro de los límites de su informe sobre las cuales proporciona información. Implemente esta lógica al responder todas las preguntas. Sin embargo, puede excluir territorios, actividades comerciales y/o pequeñas instalaciones específicos para los cuales los impactos del agua son tan pequeños que es difícil recopilar datos. Esto también es válido para los ingresos/egresos del agua seleccionados.

- En todos los casos y para todas las divulgaciones, se deben aplicar los siguientes principios de relevancia y transparencia (adaptadas de GHG Protocol):

- Relevancia: Asegúrese de que la divulgación refleje de forma adecuada el uso del agua por parte de la empresa y satisfaga las necesidades de toma de decisiones de los usuarios, tanto dentro como fuera de la empresa.

- Transparencia: Aborde todos los problemas relevantes de forma objetiva y coherente en función de un registro de auditoría transparente. Divulgue las conjeturas relevantes y haga referencia de forma adecuada a las metodologías de contabilidad y cálculo y las fuentes de datos utilizadas.

- Cualquier grupo, empresa, negocio y organización que se encuentre dentro de sus límites organizacionales pero que no esté incluido en su divulgación debe informarse en W0.6a.

- Tenga en cuenta que en algunas preguntas, p. ej. en la sección de contabilidad del agua a nivel de la instalación, le pediremos que proporcione datos solo para las instalaciones donde se ha identificado un riesgo hídrico significativo, y no para todas las instalaciones que los límites de su informe abarcan.

Explanation of terms

- Facilities: “Facilities” may be used throughout this questionnaire as a broad term and not restricted to a particular site or grouping of fixed buildings and factories. For example, if your organization is in the extractive industries you might normally collate business information for assets or business units, and so you may wish to define ‘facility’ information in this way.

Additional information

The GHG Protocol states that an acknowledgement of all exclusions should be made each year to enhance transparency despite disclosure of the same exclusion in previous years. This ensures all data users are always aware of what data has been included in your response.

For further information on allowable exclusions, please refer to the GHG Protocol and the CDP 2018 Water Scoring Methodology.

(W0.6a) Informe las exclusiones.

Dependencias de la pregunta

- Esta pregunta aparece solamente si selecciona “Sí” en respuesta a la pregunta W0.6.

Cambio desde el 2017

Pequeño cambio (2017 W0.4a)

Justificación

CDP busca compartir datos hídricos completos y representativos. Se debe informar a los usuarios de datos sobre las exclusiones que podrían afectar su análisis.

Opciones de respuesta

Complete la siguiente tabla. Puede agregar líneas con el botón “Añadir línea” en la parte inferior de la tabla.

| Exclusión | Explicación |

| Campo de texto | Campo de texto |

[Añadir línea]

Contenido solicitado

General

- Copia del año pasado: Si el año anterior proporcionó una respuesta a esta pregunta, puede copiarla en su divulgación actual y actualizarla según sea necesario. Esto puede aplicarse a toda su respuesta, o en los casos en los que se le solicitó que complete una tabla, a una o más columnas de la tabla. Haga clic en el ícono en forma de «hoja de papel» en el ORS para revisar y editar su respuesta anterior. Una vez que esté listo para aceptarla, haga clic en el botón azul “Copiar respuesta anterior” para importarla a su divulgación de este año.

- Cuando cualquiera de los siguientes datos se excluya de su divulgación, identifíquelo y brinde una explicación para tal exclusión:

-Ubicación geográfica, p. ej. un bajo consumo de agua o limitaciones en los datos pueden imposibilitar la presentación de informes sobre las operaciones en un determinado país o región;

-Actividad, p. ej. una línea de productos, un tipo de proceso comercial o un tipo de proveedor pueden excluirse debido a que los datos son limitados o a que es imposible presentar informes;

- Instalación, puede ser excluida debido a fusiones, adquisiciones y desinversiones recientes, así como también por la contratación de actividades tanto de terceros como dentro de la empresa (las instalaciones más pequeñas para las que actualmente no es posible rastrear el uso del agua también podrían excluirse);

- Ingresos y egresos del agua, p. ej. una empresa puede utilizar agua de lluvia en algunas instalaciones pero no hacer un seguimiento de la cantidad o la calidad de esta fuente, en cuyo caso esta podría excluirse.

- Cualquier grupo, empresa, negocio y organización que se encuentre dentro de sus límites organizacionales pero que no esté incluido en su divulgación.

- En todos los casos que haya exclusiones, explique claramente por qué esos datos no están incluidos en su divulgación. Brinde una explicación razonable de cómo llegó a esta exclusión, p. ej. como resultado de la examinación de un riesgo alto.

Example response

| Exclusion

|

Please explain

|

| Distribution Centers

|

Our company has not yet implemented a system to track the water impact in its distribution centers. We expect this to be a small fraction of our total water consumption and provide little exposure to water risk. This will be incorporated from 2019.

|

| Offices

|

Small leased office spaces (fewer than 50 employees) where water use is minimal. It is provided through the lease and managed by our landlord.

|

W1 Estado actual

Module Overview

The promotion of water security for all is supported when companies:

- reduce their dependency on fresh water sources and track their progress; this is additionally important where fresh water scarcity may pose water quality risks and impacts.

- collect and share volumetric data on their interactions with water resources.

- consider water throughout their value chain, beyond the fence-line of their direct operations.

Clean freshwater is becoming increasingly scarce, and this can impact operations relying on large volumes of water – either through absolute availability or through rising costs for water. The information in this module allows CDP data users to build a picture of the dependence of your direct operations and your wider value chain on sufficient amounts of water of a particular quality, currently and for future growth, and where in the value chain most dependence on water lies. To understand an organization’s resilience, it is important to understand the potential to reduce reliance on freshwater sources.

The questions allow your company to demonstrate how well it understands its corporate hydrology by providing information on the monitoring of relevant water aspects, and volumetric data on withdrawals - including withdrawals in water stressed areas, discharges, consumption, and recycling. CDP also requests companies to comment on their projections for water accounting data.

The module also asks about your engagement activity around water in your value chain and a rationale for it. In regions where water sources are highly restricted, your organization’s water consumption patterns can influence relations with other stakeholders and your access to water can be dependent on those relationships. Engagement can also identify opportunities, such as innovation in your supply chain to reduce dependency and in product design to reduce water-related impacts.

Investors use this current state information to better assess the adequacy, robustness and relevance of your water governance, management and stewardship activities, as well as your disclosure of your water risks and opportunities.

The information requested in sections W1.1 and W1.2 may help companies with their climate-related disclosures in line with the TCFD recommendations which recognise that a reliance on the availability of water exposes a company to climate-related, financial risk.

Note:

- Throughout the water security questionnaire, CDP has broadened the scope of questions about the supply chain to include other phases of the value chain. This will be particularly relevant to companies whose activities may be constrained or otherwise affected by water related issues beyond their direct operations and supply chains. It reflects a widening of company focus to, and greater investor interest in, risk exposure, opportunities and impacts within the value chain.

- W1.2 requests water accounting information at the corporate level. Module 5 asks for facility-level volumetric data - only for facilities that expose your organization to substantive financial or strategic risks, and so it is requested after you have reported your risk exposure in W4.

Disclosure note

CDP’s approach to reporting water accounting data

- When reporting volumetric data please read the guidance for each question as well as the CDP Technical Note on water accounting definitions.

- To reduce their impact on water ecosystems and resources as well as their need to manage water-related risks, organization should minimize and be able to account for all their interaction with water. For this reason, CDP’s focus is the collection of information to determine how well a company understands the flow of water into and out of its boundaries, and whether they have robust monitoring and accounting in place for all aspects of their water use.

- Definitions: CDP is looking for comparable data, reported against a standard methodology/definition. To ensure the quality of our data and a fair scoring methodology, CDP definitions should be used for all disclosures. This is particularly relevant where there is a lack of standardization. Companies must not provide water accounting data that does not align with the definitions given. Please refer to CDP’s Technical Note on water accounting.

- Units: Volumes must be reported in megaliters per year (1 megaliter = 1 million liters or 1,000 m3) in all questions, unless otherwise stated.

- Blank cells: Please ensure when responding to these water accounting questions that cells are only intentionally left blank if you have no data to disclose. Blank cells are interpreted as non-disclosure, i.e. information is not available due to lack of measurement or choosing not to disclose, and are therefore awarded no points by the scoring methodology.

- Values of zero: entering a zero implies a measurement has been made, and the value is zero. For example, a value of zero consumption reported indicates that no water is incorporated into products or waste products or lost by evaporation from the company. Do not use a zero to indicate a lack of data. If a company enters a zero for discharge, it should provide an explanation.

- Data accuracy: CDP recognizes that there may be uncertainty linked to water accounting information that could impact on data accuracy. Uncertainty can arise from data gaps, assumptions, metering/measurement constraints including equipment accuracy, data management, etc. The emphasis should be on reporting transparently and on providing an explanation for why reported data is uncertain or wholly or partially estimated or modelled, rather than sourced from direct measurements.

Key changes

- Revised definitions - refer to CDP’s Technical Note on water accounting.

- Section heading changed from ‘Context’ to ‘Dependence’ as this provides information on how dependent a company’s activities are on water resources. Furthermore, the term ‘context’ is being increasingly used to signify the local nature of water issues and the need to take account of specific contextual information when addressing water challenges.

- W1.1 - ‘Indirect use’ now refers to all stages of the value chain.

- W1.2b – ‘Total volumes’ for water withdrawals, discharges and consumption are reported together.

- New questions in section W1.2 on withdrawals from stressed areas, and recycling and reuse.

- New section W1.3 requests water intensity information from companies requested to respond to a CDP sector questionnaire.

- Section W1.4 on value chain engagement replaces the 2017 “Supplier reporting” section.

Sector modifications

- Additional questions presented for in section W1.1 for Food, Beverage & Tobacco, and section W1.2 for Electric Utilities, Oil & Gas, Food, Beverage & Tobacco.

- Additional response options presented in W1.2 for Oil & Gas and Metals & Mining.

- Replacement questions presented for W1.2j for Oil & Gas and Metals & Mining.

- Section W1.3 requests water intensity information only for companies responding to CDP sector questions.

- Additional drop-down options presented in W1.4b for Food, Beverage & Tobacco.

Pathway diagram - questions

This diagram shows the general questions contained in module W1. To access question-level guidance, use the menu on the left to navigate to the question.

Dependencia

(W1.1) Califique la importancia (actual y futura) de la calidad y cantidad del agua para el éxito de su empresa.

Dependencias de la pregunta

- Su respuesta a W1.1 determina las preguntas subsiguientes (W1.2, W1.3, y W1.4). Si modifica su respuesta a W1.1, es probable que se eliminen los datos en las preguntas dependientes. En este caso, asegúrese de volver a ingresar los datos para todas las preguntas correspondientes. La orientación para cada pregunta indica si es una pregunta dependiente.

Cambio desde el 2017

Pregunta modificada (2017 W1.1)

Justificación

Cuando existe una competencia social, ecológica o económica por los recursos de agua dulce de buena calidad, la dependencia que las empresas tienen de esos recursos puede suponer un riesgo, o de lo contrario, un suministro poco confiable. La capacidad de optar por la utilización de agua de menor calidad mitiga esa dependencia, reduce la presión sobre las fuentes de agua dulce y podría mejorar la seguridad hídrica de una empresa.

Esta pregunta les solicita a las empresas que declaren su grado de dependencia de agua dulce de buena calidad, ya que esta podría limitar su capacidad de optar por agua de menor calidad sin tener que recurrir a un gasto al tener que tratar el agua, por ejemplo.

El grado de importancia es independiente de los volúmenes absolutos. Por ejemplo, podría ser que una empresa requiriera de solo una pequeña cantidad de agua en una parte integral de la producción para la cual el acceso a fuentes de agua alternativas podría estar restringido debido a otras demandas locales. Con lo cual, la importancia relativa del acceso a ese pequeño volumen de agua se consideraría alta.

Evaluar qué tan importante es para su organización el acceso tanto a agua de buena calidad como a agua de menor calidad es el primer paso para decidir cómo los problemas relacionados con el agua podrían representar un riesgo potencial para su empresa.

Esta información ayuda a los inversionistas a comprender por qué ha divulgado ciertos riesgos en secciones posteriores de este cuestionario. También demuestra las formas en que el agua podría restringir o mejorar potencialmente su estrategia comercial.

Opciones de respuesta

Complete la siguiente tabla:

| Calidad y cantidad de agua | Calificación de la importancia del uso directo | Calificación de la importancia del uso indirecto | Explicación |

| Cantidades suficientes de agua dulce de buena calidad disponible para su uso | Seleccione entre las siguientes opciones: - Para nada importante

- No muy importante

- Neutral

- Importante

- Vital

- No se ha evaluado

| Seleccione entre las siguientes opciones: - Para nada importante

- No muy importante

- Neutral

- Importante

- Vital

- No se ha evaluado

| Campo de texto |

| Cantidades suficientes de agua reciclada, salobre y/o producida disponible para su uso | | | |

Contenido solicitado

General

- Al responder a esta pregunta, considere la dependencia que tiene su organización de agua dulce de buena calidad frente al agua de menor calidad, y cómo esto ha cambiado o podría cambiar con el tiempo.

- El «agua dulce de buena calidad» es cualquier tipo de agua utilizada en las actividades de su organización que deba ser de una calidad tal que requiera solo un tratamiento mínimo para ser apta para usos domésticos, municipales o agrícolas, o para ser segura para ecosistemas de agua dulce. Se considera que una empresa es dependiente de agua de este tipo si no puede reemplazarla por otra de menor calidad.

- La «importancia» debe considerarse en términos de la necesidad que se tiene de un acceso seguro a una cantidad de agua determinada (grande o pequeña) suficiente para sus operaciones, como así también de la disponibilidad de dicha cantidad en ciertos momentos; y no simplemente en términos del consumo neto de agua. Por lo tanto, sería esperable que para las actividades que impliquen grandes volúmenes de agua se respondiera «Vital» o «Importante» porque se requerirían grandes extracciones de agua, aún cuando las descargas también sean grandes y den como resultado un consumo relativamente bajo.

- Solamente para el sector minero-metalúrgico: Las organizaciones que dependen de agua dulce de baja calidad (categorías 2 y 3 del Marco de Contabilidad del Agua del Consejo de Minerales de Australia) deben indicar esta dependencia en la fila 2 (... fuentes de agua reciclada, salobre y/o producida). La dependencia de agua de baja calidad, y no de buena calidad, reduce la presión sobre las fuentes de agua dulce de buena calidad.

Calificación de la importancia (columnas 2-3)

- CDP reconoce que las calificaciones del concepto de la importancia son subjetivas. Las siguientes descripciones de las categorías tienen como objetivo aportar a la comparabilidad, en vez de proporcionar una definición rígida, y se brindan ejemplos generales.

- Vital: El agua es de «vital» importancia cuando la producción futura podría verse comprometida, y la producción y las finanzas afectadas a nivel corporativo, si el suministro de agua fuera insuficiente, tanto en términos de cantidad como de calidad, en los sitios donde se llevan a cabo sus procesos de producción o su cadena de valor. Cuando el agua es vital para la utilización del producto, la escasez puede reducir las ventas o tener implicaciones en la reputación.

- Importante: en las operaciones directas e indirectas es necesario el acceso a volúmenes de agua de buena calidad suficientes, pero estas operaciones podrían no significar un alto consumo de agua, y/o la diversificación de la cadena de suministro podría mitigar los posibles riesgos.

- Neutra: la calidad del agua puede no ser tan buena, siempre que haya suficiente agua disponible.

- No muy importante: el agua no es un componente clave de las operaciones, ni directa ni indirectamente, sino un problema local; por ejemplo, una sequía, una mala calidad del agua, o una inundación localizada podrían afectar las operaciones locales o la cadena de suministro. Sin embargo, esto no afectaría a la empresa en general.

- Para nada importante: el agua no es un componente clave de las operaciones, ni directa ni indirectamente, y en particular las cantidades de agua no son importantes.

- No se ha evaluado: no se han evaluado ni la cantidad ni la calidad del agua necesarias para las operaciones y/o la cadena de valor.

- Al considerar la calificación de la importancia para el uso indirecto, debe incluir la importancia del agua en todas las etapas de su cadena de valor que se encuentran aguas arriba y aguas abajo en sus operaciones directas, p. ej. dentro de su cadena de suministro, y en la utilización/consumo de sus productos o servicios.

Explicación (columna 4)

- Tanto para las opciones de agua dulce de buena calidad como para las de agua de inferior calidad, indique el uso principal del agua en las partes directas e indirectas de su cadena de valor. Describa cómo se distribuye la utilización del agua a lo largo de la cadena de valor; si es posible proporcione porcentajes.

- Describa cómo ha determinado las calificaciones de la importancia declaradas para la calidad y para la cantidad del agua, tanto para el agua de buena calidad como para la de calidad inferior.

- Especifique de qué modo se espera que la dependencia del agua en el futuro difiera de la actual, y proporcione una explicación para su respuesta.

Explanation of terms

- Direct operations: An organization’s operations include anything it does itself for the purpose of producing goods and services and maintaining the functionality of the business. This covers any internal supply chains between the organization’s business units. For example, a business unit within a company that supplies components to another business unit within the company would be considered part of the organization’s direct operations.

- Direct water use: Includes all water that is used for activities within your organization (as defined by your ‘reporting boundary’).

- Good quality freshwater: Any water used for your organization’s activities that must be of a quality requiring only minimal treatment to be acceptable for domestic, municipal or agricultural uses or safe for freshwater ecosystems. A company is considered dependent on this if it is not possible to use a lower quality water instead. Water quality can refer to physical, chemical, biological, and organoleptic properties of water. ‘High quality’ fresh water sources, of potable standard, are typically characterized as having concentrations of dissolved solids less than 1,000 mg/l.

- Indirect water use: Includes all water use that takes place anywhere within your value chain outside your direct operations and direct control. This includes water use upstream of your direct operations, use such as by your suppliers, and downstream, for example water needed for the use of your products.

- Sufficient amounts of recycled, brackish and/or produced water: This refers to any low quality water requiring significant treatment to be acceptable for human consumption or other purposes, and for which the source can be easily substituted. Water quality can refer to the physical, chemical, biological, and organoleptic properties of water.

- Water availability: The natural runoff (through groundwater and rivers) minus the flow of water that is required to sustain freshwater and estuarine ecosystems and the human livelihoods and well-being that depend on these ecosystems. Water availability typically varies within the year and also from year to year. Water availability might be reduced by decreases in both the water quantity and quality of water resources (Adapted from CEO Water Mandate's "Corporate Water Disclosure Guidelines").

- Water quality: Refers to the physical, chemical, biological and organoleptic (taste-related) properties of water (see CDP’s definition for “Good quality freshwater”) (adapted from CEO Water Mandate's "Corporate Water Disclosure Guidelines").

Contabilidad del agua en toda la empresa

(W1.2) En todas sus operaciones, ¿qué proporción de los siguientes aspectos hídricos se miden y monitorean con regularidad?

Dependencias de la pregunta

- Esta pregunta solamente aparece si selecciona “Neutral”, “Importante” o “Fundamental” para responder la “Calificación de la importancia del uso directo” en W1.1.

- Su respuesta a W1.2 determinará cuáles preguntas subsiguientes se presentarán. Si modifica su respuesta a W1.2, es probable que se eliminen los datos de las preguntas dependientes. En este caso, asegúrese de volver a ingresar los datos para todas las preguntas correspondientes.

Si selecciona “No se monitorean” o “No relevante” en respuesta a W1.2, no podrá divulgar datos volumétricos relacionados en esta sección. La orientación para cada pregunta indica si es una pregunta dependiente.

Cambio desde el 2017

Pregunta modificada (2017 W1.2)

Justificación